Kulut pienentynyt 14% ![]()

4 tykkäystä

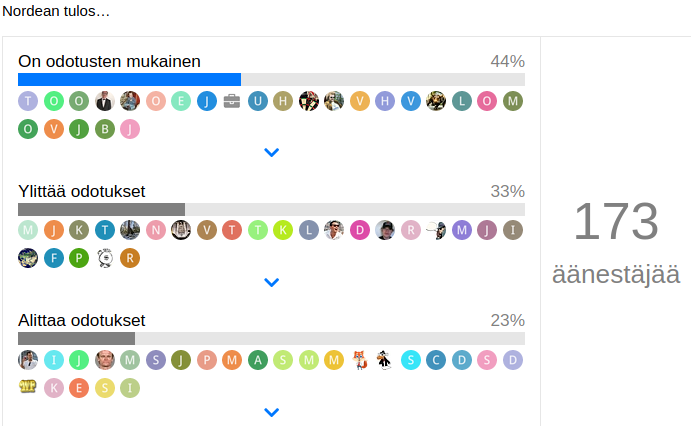

Tasan kolmannes eiliseen äänestykseen osallistuneista oli oikeassa. Peräti 77% uskoi vähintään tavoitteisiin pääsemiseen. Osui aika hyvin. ![]()

1 tykkäys

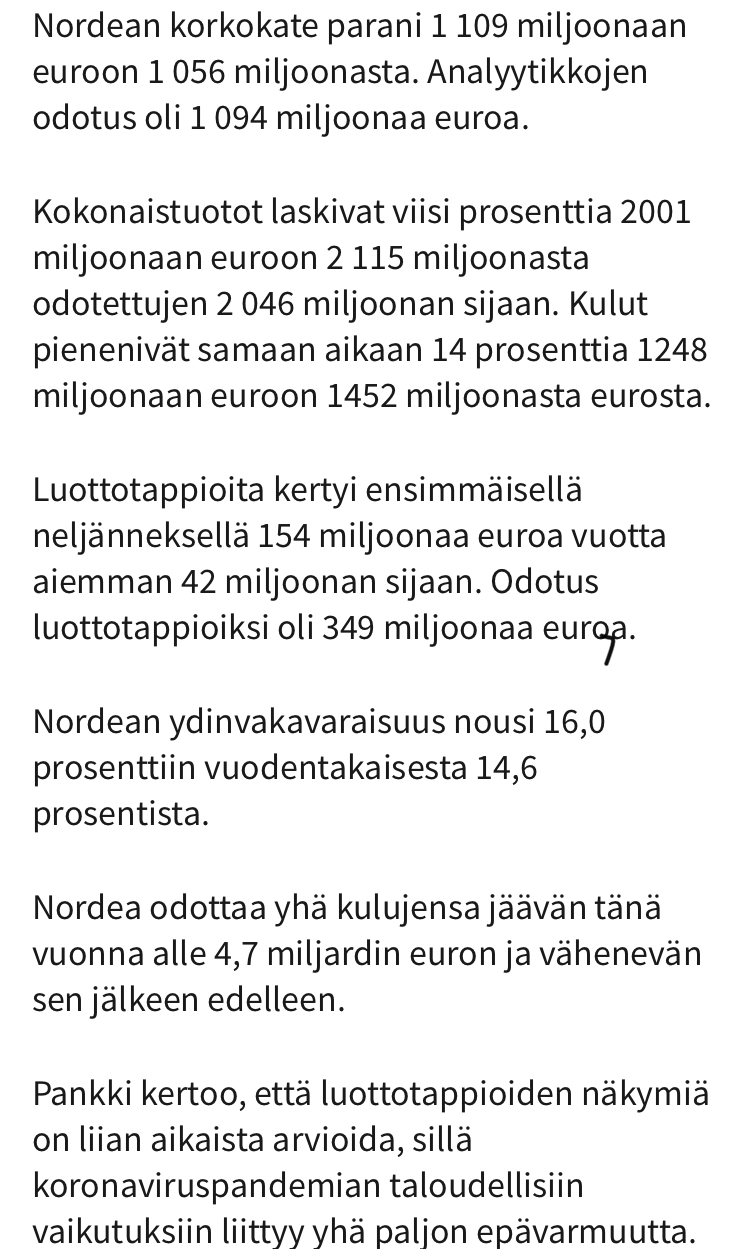

Nordealta juuri niin kova tulos kuin odottelinkin etukäteen, ja tästä on hienoa jatkaa kulujen ja rönsyjen karsintaa, mikä parantaa jatkossa liikevoittoprosenttia.

7 tykkäystä

Takana melkoinen tuuri nykytilanteeseen kun von Koskull päätti ”ettei ne tuotot ole niin tärkeitä, vaan riskiä pitää saada ulos”. Nyt taas tulosta vartioi Jensen, jolle kulujen leikkaaminen on se juttu. Jälkikäteen asiaa katsoen kaikki osuvat kivasti kohdilleen.

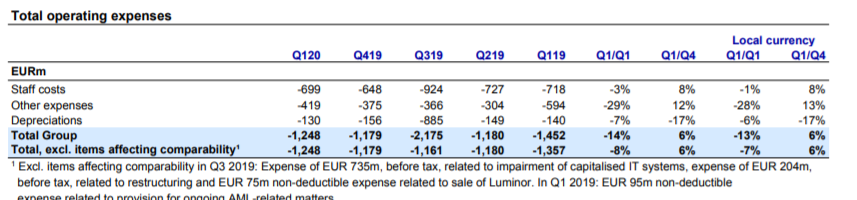

Btw. Miten tuo kulujen 14 %:n lasku on mahdollinen? Tätä pitää tarkastella lisää.

5 tykkäystä

Kävi samantien mielessä, että onko tässä koira haudattuna. Nordeahan nousisi tällä tahdilla ennätysvauhtia ruotsalaisverrokkiensa tasolle ja jopa ohi. Myös ROE-kisassa.

3 tykkäystä

Kulut on nyt laitettu kuriin. Uusi tj ja Magnusson omaavat näyttöjä kulujen hallinnasta!!! Ja rekrykielto jne tuottaa tulosta, samoin konttoriverkoston karsinta.

2 tykkäystä

Hiukan aloin asiaa tutkimaan lisää ja huomasin että

- Henkilöstön määrä on laskenut viime vuoden vastaavasta 3,4 %. Aikalailla vastaavassa suhteessa on henkilöstökulut laskeneet. Muutos ei siis ole niin merkittävä, tarkalleen 19 M.

- Sitten sarake muut kulut ovat laskeneet noin 29 %… 594 M → 419 M.

Tämä Muut kulut selittää asiaa paljon. Pitää siis tutkia täältä lisää.

Edit: Näköjään q1/2019 nuo Muut kulut ovat olleet erityisen suuret ainakin verrattuna muihin 2019 vuoden kvartaaleihin. Ehkäpä tämä -14 % antaa hieman todellisuutta positiivisemman kuvan kulujen pienentymisestä. Yhtä kaikki, suunta on oikea. ![]()

6 tykkäystä

Konsultit olleet sikakalliita ja niiden käyttöä ovat leikanneet huomattavasti, tämä ainakin ollut julkisuudessa.

6 tykkäystä

Tänään sitten se +10% tauluun tällä ohjeistuksella.

4 tykkäystä

Eikö olekin Verneri kova suoritus Nordealta?

Toki vaikein on edessä, mutta kyllä pankkien välinen kilpailu hiukan helpottaa Korona-aikana ja pankit nostavat korkokatettaan!![]()

2 tykkäystä

@Kunhalvallasaa älä koettele onneasi. @Verneri_Pulkkinen palauttaa vielä karusti maan pinnalle, jos lähdet tuolle linjalle. ![]()

Nousua näyttäisi olevan tulossa. Tradegate näytti hetki sitten tältä:

Edit. Poistin veikkauksen avauksesta. Näyttäisi olevan selvässä nousussa. Yli 5% joka tapauksessa.

4 tykkäystä

Nordean kulujen suhteen tuo viime vuoden vertailukausi oli kyllä suosiollinen. Nordean kulut(oikaistuna) olivat isommat tällä kvartaalilla kuin kolmella viime kvartaalilla.

Sitä en osaa sanoa onko normaalisti kulujen osalta raskaampi pankeille alkuvuosi. Näin voisi kuvitella, mutta vaatisi hieman perehtymistä ennen kuin varmaksi voi sanoa.

Sitten ne luottotappio varaukset… Eli siis luottappiot ja johdon tekemät varaukset olivat 154 miljoonaa, kun konsensus odotti 349 miljoonaa. Jännä nähdä riittääkö. Jos oikein kahlasin raporttia läpi niin luottotappiovaraukset/lainat on 0,65%. Se on about saman verran kuin esim DNB:llä oli Q4:lla ja selvästi alle amerikanserkkujen.

1 tykkäys

![]()

Olihan tuo odotuksiin nähden rohkaiseva tulos, tässä kontekstissa. Saulilta ja Matiakselta lyhyet kommentit:

Tuo 2022 tavoitteiden toistaminen on rohkaisevaa myös. En kyllä silti pääse Nordean kanssa yli tästä…

Nyt pitäisi tulla seuraavat viisi vuotta erinomaista suorittamista että tuo menetetty vuosikymmen saataisiin edes osittain kurottua umpeen. Nyt Nordeaan sijoittavan ongelma menneet tuotot ei ole, mutta toimialan ja yhtiön vaikeuksia ja haasteita myös tulevaisuudessa tuo reflektoi.

Toivon edelleen vilpittömästi, suomalaisten osakesalkkujen takia, että Nordean edistyminen jatkuu ja katsomme muutaman vuoden päästä verrokkiensa tasoista pohjoismaista pankkia.

5 tykkäystä

Op:n aamukatsauksesta:

“Erittäin kova suoritus tässä ympäristössä. Takavuosien riskien supistaminen kantaa nyt hedelmää, samalla kun korkokate on jatkanut oikealla uralla. Vaikka palkkiotuotot varmasti heikentyvätkin Q2:lla, kohdistuu konsensusennusteisiin selvää nousupainetta. Odotamme osakkeelle tänään noin 10 % kurssinousua.”

8 tykkäystä

Jens näkee mahdollisuuden

Jens ryhtyy hommiin

Mmm… aijaijaijai

Kesällä sitten naatitaan ![]()

![]()

![]()

![]()

25 tykkäystä

En ymmärrä. Ohjeistus pidettiin ennallaan vastoin odotuksia, Q1 parempi kuin odotettiin ja kurssi +2%?

Ei stemmaa. Ostan.

4 tykkäystä

Teknistä puristusta, kunnes ketsuppipullo aukeaa. Itse ostin myös lisää. ![]()

1 tykkäys

Niin että 2010-luvun epäonnistumiset rahanpesuineen olisivat 2020-luvulla este menestykselle? Rohkenen olla eri mieltä.

Nyt kun Nalle/Koskull on vaihdettu, tai oikeastaan koko johto, niin suunta on korjattu, mistä on jo tulokset näkyvissä.

Jensen & Mangnusson ovat kurinalaisia johtajia ja modernissa ajassa kiinni. Enää ei maksimoida vain maksettavan osingon määrää, minkä asian ympärillä vanha johto kompuroi…

Toistan mahdollisesti tyhmän kysymykseni:

Mitenhän tähän tulokseen pitäisi suhtautua? Näyttäisi siltä, että ennusteiden ylitys selittyy luottotappiovarausten erolla. Luottotappioita(varauksia) 160Me odotuksia vähemmän, mutta tulos vain 60Me odotuksia suurempi.

Eli liiketoiminta sinänsä sujui odotuksia huonommin? Tulosylitys syntyi arvioinvaraisten erien ansiosta, jotka voivat olla todellisuudessa myös jotain muuta.

4 tykkäystä

Rahoituskate, Palkkiot odotuksia paremmat. Laadullisesti tulos siis erittäin hyvä. Käyvän arvon muutokset puolestaan toivat odotuksia vähemmän tuottoja.

Kulut odotuksia hiukan pienemmät. Ja sitten luottotappiot tosiaan myönteinen asia.

Tulokseen pitäisi siis mielestäni suhtautua myönteisesti. Liiketoiminta sujui odotuksia paremmin.

9 tykkäystä