Valtuutus on voimassa seuraavaan yhtiökoukseen saakka

2 tykkäystä

’ Osakkeita voidaan hankkia enintään 500 000 000 kappaletta, mikä vastaa noin 12,35:tä prosenttia yhtiön kaikista osakkeista, ja niiden hankintaan käytettävä kokonaissumma voi olla enintään 2,0 miljardia euroa. ’

4 tykkäystä

Nordea järkkää näköjään CMD:n, mielenkiinnolla jään seuraamaan miten he meinaavat lähteä toteuttamaan uutta strategiaansa ja millaisia taloudellisia tavoitteita siihen kuuluu.

Uusi strategia julkaistaan pari viikkoa ennen CMD:tä 3.2.

14 tykkäystä

Vuosi vaihtunut, ja analyytikot alkavat arvioimaan tavoitehintojaan osarin alla. UBS Nostaa

UBS: 121 (11,75 EUR) → 127 SEK (12,33 EUR) & Osta

SEB: 125 → 130 SEK (12,66 EUR) & Osta

2022-01-10 09:57

UBS höjer riktkursen för Nordea till 127 kronor (121), upprepar köp

2022-01-12 06:55

SEB höjer riktkursen för Nordea till 130 kronor (125), upprepar köp - BN

31 tykkäystä

Nordean rahastoill hyvä kysyntä Suomessa.

Melkein puolet nettomerkinnöistä Suomessa

29 tykkäystä

Nordeassa hallituksen puheenjohtaja menossa vaihtoon kun Sammon omistus jatkaa laskuaan.

16 tykkäystä

Norean sivuilta löydät yhtiötä seuraavat analyytikot.

Tässä analyytikot: Analysts covering Nordea | Nordea

ja tässä konsensusennusteita: Consensus estimates | Nordea

5 tykkäystä

Tervehdys kaikille!

Olen Nordeaan sijoittanut jo noin kymmenen vuoden ajan ja herättelen keskustelua sekä kerron omia näkemyksiäni tulevasta tilinpäätöksestä sekä sen yhteydessä kerrottavista uusista taloudellisista tavoitteista. Nordea ei toki ole viimeisen kymmenen vuoden aikana ollut mikään huippuhyvä sijoitus, mutta kulkenut mielestäni oikeaan suuntaan (it- ja muun toiminnan uudistus sekä riskin vähentäminen) ja nyt potentiaali on rämpimisen jälkeen alkanut näkyä. Viime vuoden aikana tämä on näkynyt myös analyytikoiden tavoihinnoissa, jotka ovat nousseet 7,9 eurosta 11,65 euroon. Viimeaikaiset tavoitehinnan nostot voisivat viitata siihen suuntaan, että tavoitehintojen kasvutrendi jatkuu. Mielestäni tämä on täysin oikeutettua.

Tällä hetkellä analyytikkojen konsensus koko vuoden osakekohtaiseksi tulokseksi on 0,93 euroa, jolloin viimeisen kvartaalin osakekohtaisen tuloksen pitäisi olla 0,24 euroa. Oma oletukseni on, että konsensusennuste ylitetään hieman ja se on aiempien kvartaalien mukaisesti 0,25 euroa. Oletukseni perustuu kahteen seikkaan: ensinnäkin Nordean hyvään toimintaan asuntolainoituksessa ja toiseksi Nordean rahastojen hyvään myyntiin.

Kuten hyvin tiedossa on, että asuntomarkkinoilla aktiviteetti on ollut ennätysmäistä. Nordea on pystynyt kasvattamaan markkinaosuuttaan ja tämä on näkemykseni mukaan johtunut hyvästä it-uudistuksen jälkeisestä toimintamallista, jonka merkitys on korona-aikana korostunut. Toisin sanoen Nordea on pystynyt tekemään tarjouksia ja järjestelemään lainoja riittävän nopeasti verrattuna moneen muuhun toimijaan. Omakohtaisen kokemuksen kautta ja kuulemieni tarinoiden perusteella vaikuttaa siltä, että monella muulla pankilla on ollut suuria vaikeuksia yhteydenpidossa ja lainaneuvotteluissa. Toki näkökulma on suomikeskeinen ja muutenkin suppea, mutta oletan, että havaintoja voi jonkin verran yleistää. Muilla pankeilla lainatarjous on liikaa yhden ihmisen sekä fyysisten konttoreiden varassa, kun Nordealla etäasiointi toimii mallikkaasti. Varsinkin Osuuspankki on kuulemani mukaan sekoillut erityisen paljon laina-asioissa. Tämä tilanne on käsittääkseni johtanut siihen, että Nordean ei ole tarvinnut markkinaosuutta kasvattaakseen kilpailla juuri hinnalla, vaan ylipäätään se, että laina järjestyy, on ollut riittävä tekijä. Rahastoissa taas markkinaosuus Nordealla on kasvanut - oletettavasti kiitos hyvän markkinoinnin, sillä eiväthän nuo Nordean rahastotuotteet vähääkään aiheeseen perehtyneillä mitään ostohaluja herätä.

Nordea asetti toimitusjohtajan vaihdon aikoihin itselleen taloudelliset tavoitteet. Merkittävimmät asiat olivat yli 10% ROE ja alle 50% kulusuhde. Nämä nykyiset tavoitteet täyttyivät etuajassa ja vähän runsaan kahden viikon päästä kuulemme uudet lähivuosien tavoitteet. Tämänhetkiset tavoitteet eivät olleet mitenkään kunnianhimoiset. Oli lähes ilmiselvää, että ne tullaan täyttämään. Rima asetettiin sen verran alas, että pettymysten jälkeen niiden ylittäminen oli selvää. Oletan, että uudet tavoitteet ovat suurin piirtein samalla realistisella periaatteella laaditut. Nordean hallituksessa olevan Christell Gardellin mukaan Nordean tulisi tavoitella 14% oman pääoman tuottoa. Oletan, että tuo 14% tuleekin olemaan tavoite vuoteen 2025 mennessä. Vaikka tuo on suurehko hyppäys ylöspäin, niin mikään erityisen kunnianhimoinen se ei mielestäni ole, vaan täysin realistinen tavoite. Tuo 14% oman pääoman tuotto kun miltei täyttyisi jo nykyisellä tulostasolla, mikäli pääoman määrä olisi nykyisten tavoitteiden mukainen. ROE on pieni, koska Nordea on ylikapitalisoitu.

Tällä hetkellähän Nordean tavoite on pitää CET1-vaatimuksen lisäksi 1,5-2% pääomapuskuria. Viime kvartaalin lopussa CET1-tavoite ylittyi 6,7 prosentilla. Kun tuosta otetaan pois maksimi 2% puskuri, niin ylimääräistä pääomaa on 4,7 CET1-prosenttia. Euroiksi muutettuna tuo tarkoittaa noin 7 miljardia euroa “ylikapitalisaatiota”. Näissä luvuissa on sitten jo mukana tämä nykyinen kahden miljardian omien osakkeiden osto-ohjelma. Lisäksi koronan aiheuttamia luottotappiovarauksia on rapiat 600 miljoonan euron arvosta, jotka on laskettu jo menetyksiksi. Nuo luottotappiothan eivät ole odotetusti realisoituneet, vaan näitä varauksia on voitu hieman purkaa. Voi olla, että nämä varaukset menevät luottotappioihin täysin, mutta näkisin, että pieni positiivisen yllätyksen mahdollisuus on siinä, että varauksia voidaan purkaa edelleen.

Omien laskelmieni perusteella Nordealla on tällä hetkellä siis lähes 7 miljardia euroa ylimääräistä pääomaa jaettavana. Ensi keväänä jaettaneen tavoitteiden mukaisesti 0,66 euron osinko, johon mennee noin 2,7 miljardia euroa. Näin ollen omien osakkeiden ostoja tulee jatkaa ja Nordeahan on jo kertonut hakevansa lupaa jatko-ohjelmalle. Nykyinen ohjelma riittänee yhtiökokouksen korville ja seuraava voisi jatkaa siitä. Oletan, että jatko-ohjelmakin on parin miljardin kokoluokkaa. Potentiaalia olisi siihen, että takaisinostoja toteutetaan edelleen tulevina vuosina kunnes ylikapitalisointi on purettu. En odota siis kertarysäystä, vaan pidempää ohjelmaa.

Millaiset uudet tavoitteet sitten olisivat? Oletan, että horisontti heitetään vuoteen 2025, jolloin ROE-tavoite on Gardellin mainostama 14%. Kulusuhdetavoite on 45%. Pääomapuskuritavoite pidetään 1,5-2% yli viranomaisten vaatimustason (oletettavaa on, että uusimpien regulaatiosäädösten johdosta pääomavaatimustaso kasvaa, mutten usko, että tämä nousu on dramaattista). Osinkojen payout-prosentti pysyy 60-70 prosentissa ja ylimääräinen pääoma jaetaan takaisinostojen kautta. Lisäksi tavoitteisiin voidaan lisätä kasvutavoite, joka on markkinaosuuden yleinen kasvattaminen.

Mikä on ajatukseni osakkeen hinnan kehityksestä? Omasta mielestäni osake on edelleen edullisesti hinnoiteltu. Olen pitänyt Nordeaa osinkopaperina ja mielestäni osake on edullinen kun osinkoprosentti on yli 5%. Nordean liiketoiminta ei ole voimakkaasti kasvavaa (tosin nousevat korot saattavat tuoda eloa korkokatteeseen tulevina vuosina), mutta pidän sitä suhteellisen vakaana ja nykyisellään vähäriskisenä (osin kiitos regulaation). Näin ollen osake on mielestäni nyt edullinen alle 13 euron hinnalla. Odotukseni on, että osakekohtainen osinko kasvaa ollen nyt tänä keväänä 0,66 euroa ja tulevana keväänä 0,70 euroa (eps ylittänee tältä vuodelta euron tason).

70 tykkäystä

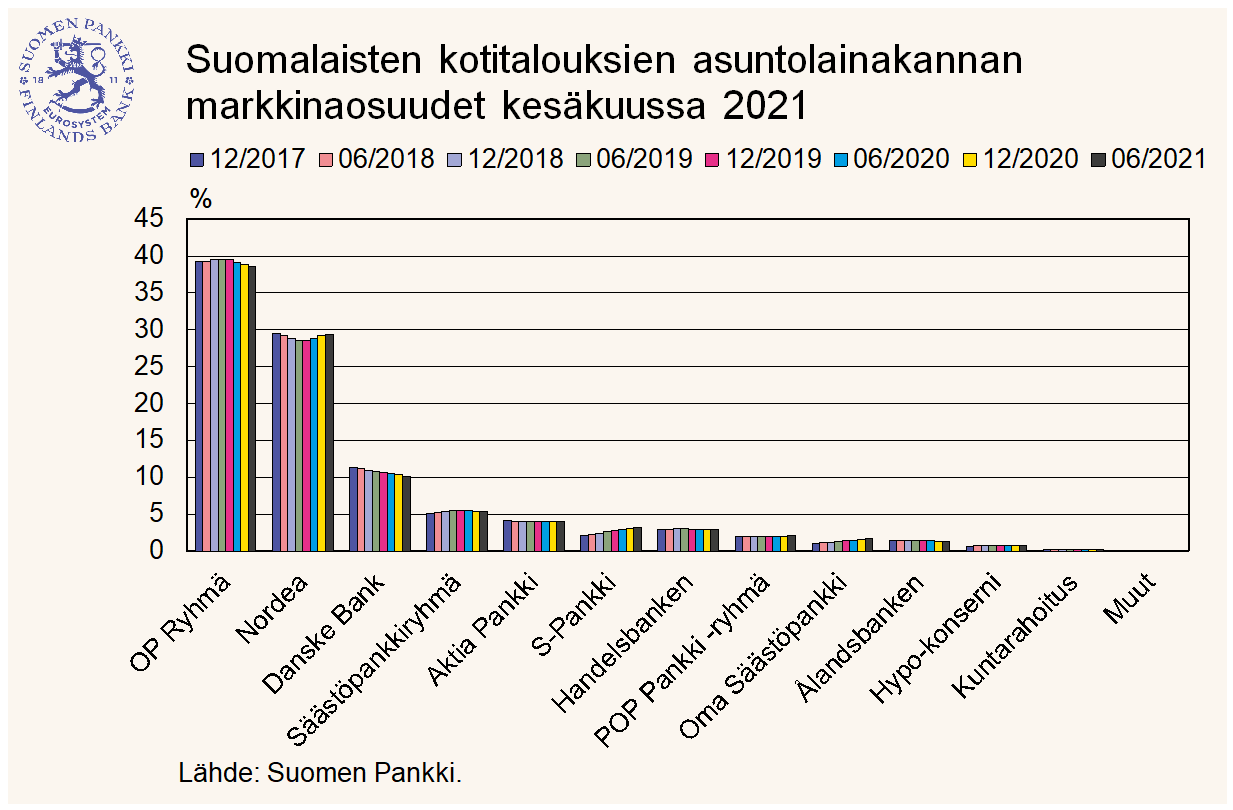

Ihan hyvää pohdintaa, mutta tällaiset yliyleistykset omien kokemusten ja kuulopuheiden perusteella kannattaa ehkä jättää tekemättä, niissä kun on yleensä kovasti kaupunki-, konttori- ja kuluttajakohtaisia eroja. Fakta on toki se, että Nordea on korona-aikana kyennyt kasvattamaan asuntolainojen markkinaosuuttaan Suomessa, mutta isossa kuvassa se on nyt päässyt vasta takaisin vuoden 2017 tasolle, eli aikaan ennen parin vuoden korpivaellustaan:

Anekdoottina voin kertoa, että olen ottanut neljän vuoden sisään kaksi asuntolainaa, ja Nordea on pelannut itsensä leikistä ulos molemmilla kerroilla. Ensimmäisellä kerralla Nordean hitaus pakotti minut vaihtamaan pankkia (juuri OP:iin, heh), toisella kerralla viime vuoden keväällä Nordea oli pankeista ainoa, jolle en saanut edes neuvotteluaikaa, kun taas oma pankkini oli kaikin puolin joukon ripein. (Asun kasvukeskuksen keskusta-alueella.)

No, nämä omakohtaiset kokemukset olisivat toisen ketjun aiheita, joten ei niistä sen enempää.

Aiheeseen liittyen todettakoon nyt vaikka vielä, että tällä hetkellä Euroopan pankkisektorilla synkät pilvet näkyvät ainakin hetkellisesti väistyneen ja esimerkiksi Euro Stoxx Banks on ylimmillään sitten syyskuun 2018. Makrotasolla epävarmuutta on kuitenkin ilmassa niin globaalista kuin eurooppalaisestakin näkökulmasta jos jonkinmoista, ja lopulta koko Euroopan pankkisektori seuraa tätä kehitystä orjallisesti ja yhtenäisesti. Kauanko pankkien kissanpäivät tällä kertaa jatkuvat, sitä en uskalla arvailla. Nordea on joka tapauksessa uuden johtonsa alaisuudessa osoittanut jo useasti pystyvänsä ylittämään tavoitteensa, mutta itse odottelen näyttöjä vielä vaikeammastakin suhdanteesta. Koronaa en ainakaan vielä tällaiseksi laske keskuspankkien ennennäkemättömän QE:n takia.

14 tykkäystä

Kiitos @Paracelsus hyvästä kirjoituksesta! Itse en pidä positiivisen yllätyksen mahdollisuutta pienenä luottotappiovarausten purkamisen osalta, ovathan pohjoismaiset taloudet selvinneet koronasta toistaiseksi varsin hyvin, ja varauksia tehtiin reilusti.

Jonkinlaisena peikkona pankkisektorilla on tietenkin yhteisvastuu. Etelä-Euroopankin pankit ovat nyt kuitenkin selvästi paremmassa kunnossa kuin muutama vuosi sitten.

5 tykkäystä

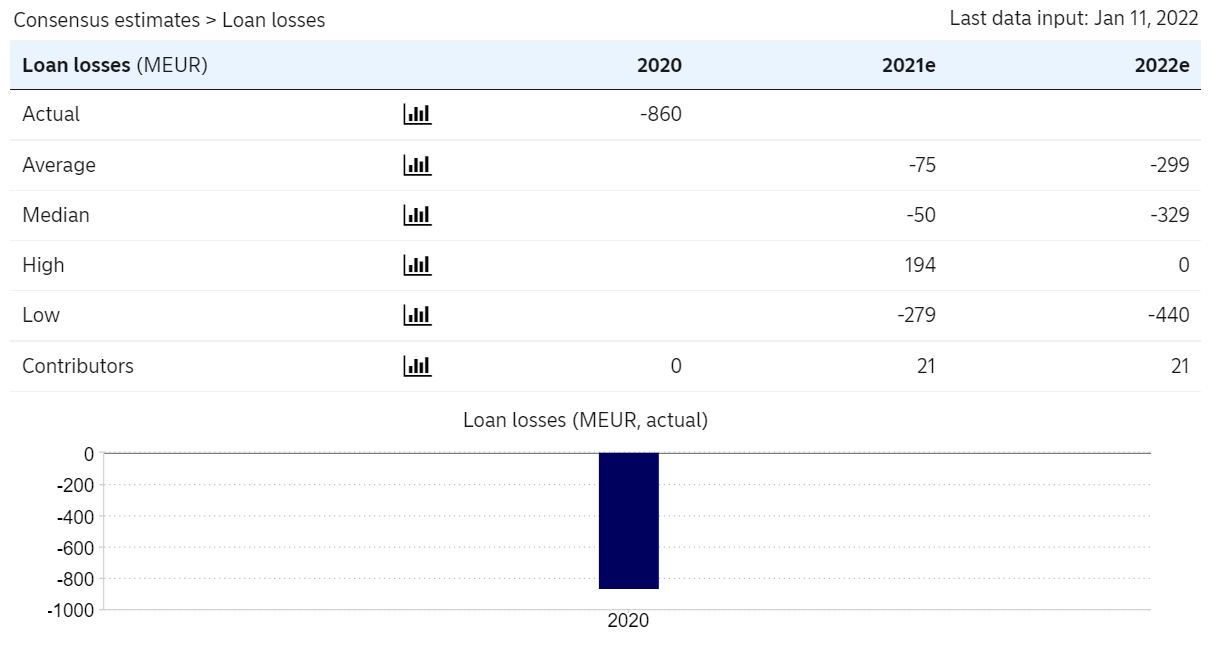

Niin, edelleenkin tuota luottotappiovarausta on 610 miljoonaa euroa jäljellä. Viime kvartaaleissa luottotappioiden sarake on tuonut positiivista vaikutusta viimeiselle riville ja on selvää, ettei tämä ole normaali tilanne. Analyytikoilla on selvästi hankaluuksia arvioida tätä luottotappiokehitystä mitenkään yhtenäisesti.

Kuten tuossa Nordean konsensusennusteessa näkyy, on viime vuodenkin vaihteluväli vielä tässä kohtaa 194 miljoonan varausten purusta 279 miljoonan tappioihin (tuoreimmissa analyyseissa vaihteluväli toki paljon pienempi). Tämän vuoden suhteen veikkaukset ovat nollatasosta aina 440 miljoonan luottotappioihin. Kovin on ilmeisesti vaikea sitä tasoa arvailla. Nordean oma analyytikko ennustaa firmalleen tälle vuodelle 342 miljoonan euron ja vuodelle 2023 441 miljoonan euron luottotappioita. Analyyseistä ei oikein tahdo selvitä sitä, että miten nämä nykyiset varaukset on otettu noissa luvuissa huomioon. Itse olen kanssasi asian suhteen kyllä optimisti. En millään usko, että tässä nyt menisi 610 miljoonan varauksen lisäksi satoja miljoonia äkisti luottotappioihin. Eli toisin sanoen tässä on mielestäni postiviivisen yllätyksen paikka.

Toinen hyvin vaikeasti arvioitava asia ovat nuo 2023 voimaan tulevat Basel 3 -säädökset (tai Basel 4, miten niitä nyt halutaankaan nimittää). Tämä säädöspuoli kun vaikuttaa voimakkaasti siihen, paljonko Nordealla on ylimääräistä pääomaa taseessaan. Olen hahmotellut, että pahimmillaan pääomaa täytyisi sitoa 3 miljardia euroa lisää, jolloin ylimäääräistä pääomaa olisi tällä hetkellä noin 4 miljardia. Tämä on kuitenkin hyvin hatarilla tiedoilla ja ymmärryksellä tehty arvio. Olisi mukava kuulla, mikäli jollakin olisi parempi käsitys asiasta.

Mitä taas tulee tähän yhteisvastuupuoleen, niin sellaisesta on paljon kohkattu eri alustoilla (esimerkiksi viime vuonna aika moni taisi olla vakuuttunut siitä, että Nordea ei saa maksaa osinkojaan ehkä koskaan). On toki selvää, että finanssikriisin jälkeen tätä regulaatiota ja muuta on pankkien niskaan laitettu, mutta aivan mielivaltaista tämä sääntely ja rahastojen kerääminen ei toki ole ollut.

11 tykkäystä

Deutsche: 12,30 → 12,50 EUR & Osta

Carnagie: 107 → 110 SEK (10,63 EUR) & Pidä

Pareto: 118 → 115 SEK (11,11 EUR) & Pidä

Kepler: 11,80 EUR & Osta

2022-01-19 07:09

Deutsche Bank höjer riktkursen för Nordea till 12,50 euro (12,30), upprepar köp

2022-01-19 07:12

Carnegie höjer riktkursen för Nordea till 110 kronor (107), upprepar behåll - BN

2022-01-18 08:11

STOCKHOLM (Nyhetsbyrån Direkt) Pareto Securities sänker sin rekommendation för Nordea till behåll från köp. Riktkursen sänks till 115 från 118 kronor.

Kepler

I takt med att ekonomierna kommer att återhämta sig efter pandemin förväntar vi oss ett gott momentum i intäktstillväxten. Vi ser också att ledningen kommer att fortsätta sänka kostnaderna enligt utlagd plan, varvid vi även förväntar oss god vinsttillväxt i kärnbanksresultatet fram till 2023. Med en minskad risk för plötsligt stigande kreditförluster ser vi vidare att kostnaden för eget kapital sjunker, vilket också kommer att addera till vinstutvecklingen framöver. Vår vy är att banken kommer nå en avkastning på eget kapital om 12,0 procent år 2023. Vad gäller K/I-talet (kostnader/intäkter) räknar vi med att banken fram till 2023 når 47,0 procent. För att nå uppsatta finansiella mål avseende avkastning på eget kapital ser vi vidare en nödvändighet i utdelning av överskottskapital. Som ett långsiktigt mål antar vi en kärnprimärkapitalrelation på 15,0 procent, vilket vi antar blir utfallet i slutet av 2023. Utöver en direktavkastning på omkring 6 procent räknar vi således även med fortsatta återköp även under 2022 och 2023. Sammanlagt ser vi nu en totalavkastning på 29 procent under perioden 2021-2023.Med ett gott momentum i intäktstillväxten, sänkta kostnader, samt en lägre risk för stigande kreditförluster, finner vi aktien attraktivt värderad till P/E 11,7x för 2022E. Vi ser också att den mycket höga kapitalöverföringen de kommande åren är högst stöttande för aktien.

https://www.swedbank-aktiellt.se/analyser/sektorfavoriter/2022/v3/nordea.csp

20 tykkäystä

Tällaisia uutisia on Nordeasta. ![]()

"Nordean uudeksi riskijohtajaksi ja konsernin johtoryhmän jäseneksi on 1. huhtikuuta 2022 lähtien nimitetty Mark Kandborg, joka toimii tällä hetkellä suurista yritysasiakkaista ja yhteisöistä vastaavan liiketoiminta-alueen varajohtajana Nordeassa.

Nordean nykyinen riskijohtaja on päättänyt palata Isoon-Britanniaan työskenneltyään yli viisi vuotta Nordeassa. Hänen seuraajakseen on valittu Mark Kandborg, 50, joka toimii tällä hetkellä suurista yritysasiakkaista ja yhteisöistä vastaavan liiketoiminta-alueen varajohtajana Nordeassa."

9 tykkäystä

Jotain positiivista tähänkin päivään kun salkku sulaa silmissä!

Nordea on aamusta ajanut 34,7 miljoonaa osaketta silppuriin.

https://www.inderes.fi/fi/tiedotteet/nordea-mitatoi-takaisinostettuja-osakkeita-1

Eniten ihmetyttää miksi noita mitätöitäväksi ostettuja osakkeita säilötään edelleen siellä eikä kaikkia mitätöidä kerralla.

Nordean omistuksessa on 5770674 omaa osaketta pääomarakenteen optimointitarkoituksessa ja 7112244 omaa osaketta palkkiotarkoituksessa.

23 tykkäystä

“Nordea on ainoana finanssialan edustajana mukana Yhdenvertaisuusvaltuutetun ja Oikeusministeriön toteuttamassa Olen Antirasisti -kampanjassa. Kampanjaan osallistumalla Nordea haluaa viestiä yhdenvertaisemman ja moninaisemman yhteiskunnan tärkeydestä ja levittää tietoisuutta siitä, mitä jokainen voi tehdä antirasistisen toiminnan eteen.”

![]()

20 tykkäystä

En ole erityisemmin tämmöisen kampanjoinnin fani kun se tulee omistamaltani yritykseltä.

Nämä ovat lähinnä semmoista firmojen nokittelua, missä mopo lähtee lopulta käsistä Coca Colan “olkaa vähemmän valkoisia”-koulutuksen tyyliin. Sekin yksi syy miksi sijoitin ennemmin firman kilpailijaan, joskin Pepsikin suorastaan valuttaa ane-rahaa kaikenlaisiin ihonväriin perustuviin rasistisiin aloitteisiin.

Eiköhän se ole sanomattakin selvää että Nordea ei aktiivisesti harrasta rasismia. Ei tarvitse jenkkien tyyliin revitellä.

44 tykkäystä

Identiteettipolitiikkaan kuuluu viestiä, että minä olen tällainen ja kannan näitä hyveitä mukanani. Samalla viestitään, että jos sinä et ole tällainen, olet erilainen ja sinulla ei ole näitä hyveitä. Jos ei ole fasisti, niin silloin on antifa…

Ainoa finanssialan toimija, joka on antirasistinen? Muut ovat siis …

Voi olla, että tässä signaloidaan laajalle asiakaskunnalle tai sen laajentamiseksi. Samalla otetaan kuitenkin riski, että tullaan nimitelleeksi muita tietynlaisiksi. Mitenköhän Nordea on ylimmässä johdossa ja hallituksessa ottanut huomioon antirasistisuuden, moninaisuuden ja yhdenvertaisuuden?

Kyllä, olen asiakas ja omistaja edelleen, lähes asiakasomistaja siis.

9 tykkäystä

Ei tuosta nyt niin kannata hernettä nenään vetää. Jotenkin perisuomalainen tapa kääntää hyvä asia negatiiviseksi. Vaikea nimittäin nähdä tätä muuna kuin hyvänä asiana.

18 tykkäystä