Eikai siihen mitään lupia tarvita, useampi suomalainen pankki on jakanut osinkoja jo alkuvuodesta.

2 tykkäystä

Nordea ei ole Suomen Finanssivalvonnan, vaan suoraan EU-valvonnan alla. Osinkoja jo jakaneet ovat EU-slangilla “ei-merkittäviä” ja siten kansallisen valvonnan alaisia. Nordea ei tule olemaan villi ja vapaa. Silti jos osingonjakokieltoa ei jatketa, niin 1.10.2021 räjähtää, pato murtuu ja alavilla mailla on osinkotulvan vaara.

14 tykkäystä

To put Nordeas excellent results into perspective of Sampos planned exit, this could not have gone any better.

Nordeas (and also SEB) result are ‘doped’ by the positive market behaviour at the moment. Both these banks have relatively speaking the biggest exposure to markets and companies, whereas SHB and Swedbank have more exposure to private housing. This means more volatility in Nordea and SEB results, both in good and bad times.

This is not to take anything away from Nordea good work, but a fact of reality. I think that Nordea will going forward do well but Nordea cannot control its market environment it operates within. Therefore the timing of Sampos exit will be spot on!

20 tykkäystä

Näihin olis kovin kiva saada myös lähde tietoon.

The information I provided above is based on me condensing information from the aforementioned banks annual reports, and quarterly reports. Each bank state their type of loan exposure.

I read a lot of reports to get an overivew of the market dynamic and this is part of my due diligence process, before I invest in a company (which I view any serious investor should do). Please feel free to checks their reports ![]()

I am sure some analystis and market participants have this information in a neat table, but that is often behind a pay wall.

Edit: I own SHB, and indirectly Nordea via Sampo

Edit 2: Fredrik Vang-Jensen has proven himself to be a good CEO. Nordea was lucky that he got fired from SHB for suggesting cutting down the number of physical offices. SHB was not ready then for that radical change. But how right Frank was, as SHB is now in the process of reducing the offices in Sweden by almost half.

Here comes into play also the cultural diffrencies in the Nordics. SHB operates with a Swedish culture while Frank is Danish and the Danish culture is very much like the Finnish, that is very direct, you say things like they are.

11 tykkäystä

Nordea heitti kovan tuloksen. Onko tsäänsi että syksyllä tulisi nykyisen 0,72 € osingon päälle vielä lisäosinkoa?

2 tykkäystä

se on juuri näin. Sampolaisilla käy nyt ihana onni, kun talous kääntyy ja nordea kunnossa samaan aikaan. Tuossa raportissa joka ikinen kalikka osui kohdalleen. markkina ei voinut edes tahalleen väärin ymmärtää sitä. 3 vuotta kesti kääntää isoa laivaa.

luulen, että omien ostot sammolta syksyllä.

6 tykkäystä

Eivät ole kommentoineet että ylimääräisellä pääomalla ostetaan omia?

2021 osinko (kevät 2022 maksu) on kyllä painetta positiiviseen yllätykseen (ennuste 0,52e)

En usko ylimääräiseen osinkoon. Ei sovi Nordean tyyliin. Uskon että pyrkivät kestävään nousevaan osinkoon sekä omien osakkeiden ostoon.

4 tykkäystä

Nordean konsernijohtaja Frank lupasi tänään, että omien ostot aloitetaan heti, kun lupa saadaan. Yhtiökokoushan antoi tähän jo aiemmin valtuuden. Oliko vielä peräti niin, että valtuutus vastasi kokoluokaltaan Sammon omistusta?

3 tykkäystä

Oikeassa olit! Lyhyellä tähtäimellä katsottuna olisi kannattanut HODL nordea ja säilyttää nykyinen sampo positio eikä veivailla lapusta toiseen.

Hieman kyllä luotin että nordean suurin osakkeen omistaja nousisi nordean vanavedessä, etenkin kun kaikki mahdolliset omistukset paukuttaa sampolla ennätystuloksia. Odotellaan viikko ja katsotaan vieläkö mennään 40eurossa vai 50eurossa.

Ei voi aina ymmärtää pölhölän logiikkaa.

2 tykkäystä

Pidän selvänä että Sammolla olevien Nordean osakkeiden suhteen on suljetun oven takana piirretty kaksikon toimesta kaavio jossa määrät, hinnat ja ajoitus täsmäävät.

2 tykkäystä

Näkyyköhän sijoitus"buumi" jollain lailla konkreettisesti Nordean tuloksessa? Nordnet marketin vaikutusta lähinnä mietin vai onko nappikauppaa vielä?

Kivahan tätä on omistaa ![]() Vielä pitäisi Nordnetin osakkeita hommata niin treidauksen persnettopäivät hyödyttäisi itseänikin

Vielä pitäisi Nordnetin osakkeita hommata niin treidauksen persnettopäivät hyödyttäisi itseänikin ![]()

3 tykkäystä

![]()

Targetit nousevat.

8 tykkäystä

Tuosta heräsi itselle yksi kysymys johon en ainakaan ihan nopeasti löytänyt vastausta. Nordea mainitsee omassa analyysissään pääriskeissä: “downside risk in loan losses in the oil and offshore segment”. Mihin tämä perustuu? Onko Nordealla paljon lainoja esim. Norjan öljybisneksessä?

Lähinnä siis mietin, onko tässä oikeasti isoa riskiä esim. päästöoikeuksien tai öljyn hintojen muuttuessa, että Nordealle realisoituisi oikeasti todella merkittäviä tappioita? En ole huomannut että tätä olisi nostettu esille missään analyysissä (mikä viittaisi siihen että riski on oikeasti aika rajallinen) niin herätti vain kummastusta kun yhtiö tätä itse korostaa.

4 tykkäystä

Kiinnitin samaan huomiota. Olin siinä käsityksessä, että kyseisen osa-alueen riskiä oli jo huomattavasti pienennetty ja fossiilisten lainoitusta on vähennetty jo merkittävästi.

3 tykkäystä

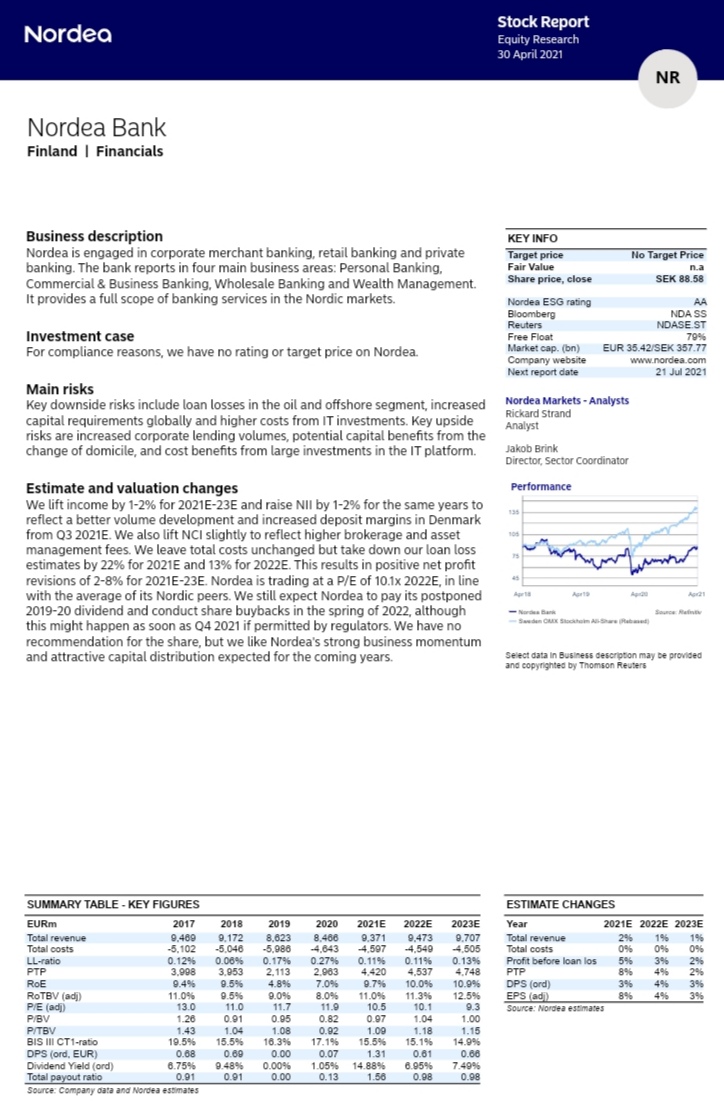

OP tuloskommentti: Nordea, LISÄÄ, tavoitehinta 9,4€ (aik. 9,00€)

6 tykkäystä

![]()

![]()

Vapun kunniaksi tavoitehinta nextille levelille?

Goldman Sachs: 110 → 118 SEK (11,63 EUR) & Buy

Myös muita päivityksiä ylös uutisvirrasta pastattu alle

Goldman Sachs höjer riktkursen för Nordea till 118 kronor (110), upprepar köp - BN (Finwire)

2021-04-30 07:43

Deutsche Bank höjer riktkursen för Nordea till 10,20 euro (9,80), upprepar köp (Finwire)

2021-04-30 07:44

DNB höjer riktkursen för Nordea till 106 kronor (104), upprepar köp - BN (Finwire)

2021-04-30 07:45

ABG Sundal Collier höjer riktkursen för Nordea till 99 kronor (96), upprepar köp - BN (Finwire)

2021-04-30 07:43

UBS höjer riktkursen för Nordea till 101 kronor (96), upprepar köp (Finwire)

2021-04-30 10:13

Kepler Cheuvreux höjer riktkursen för Nordea till 9,90 euro (9,50), upprepar köp (Finwire)

2021-04-30 11:38

Jyske Bank höjer riktkursen för Nordea till 102,49 kronor (95,62), upprepar köp - BN (Finwire)

2021-05-03 16:40

21 tykkäystä