Asuntokauppa | Pankkeihin tulvii ennätysmäärä asuntolainahakemuksia – Kaikki halukkaat eivät saa edes välttämättä lainatarjousta:

7 tykkäystä

Lisää huonoja EU-uutisia:

Finanssiala ry kertoo, että suomalaispankit ovat maksaneet ennakollisia vakausmaksuja EU:n kriisinratkaisurahastoon vuodesta 2015 saakka yhteensä 816 miljoonaa euroa ja että arvion mukaan summa nousee nykytahdilla vuoteen 2024 mennessä yli 1,5 miljardiin euroon.

6 tykkäystä

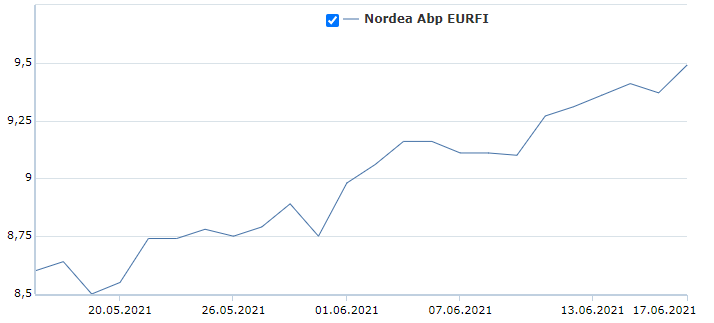

Viikko sitten UBS sääti pohjoismaisten pankkien tavoitehintoja, nyt on Goldman Sachs suorittanut toimenpiteitä. Goldmannilla olikin valmiiksi Nordealle korkea tavoitehinta, mutta taas hieman nostettu. Esimerkiksi asuntolainakysyntä mainittu samoin kuin pääomanpalautuksen näkymät.

Goldman Sachs: 118 → 121 SEK (11,87 EUR) & Osta

För Nordea höjer Goldman Sachs sin riktkurs med 2,5 procent till 121 kronor (118) med upprepad köprekommendation. Nordea väntas enligt analysen bland annat gynnas av starkare bolåneefterfrågan, samtidigt som utsikterna för kapitalåterföring till aktieägarna har förbättrats.

Samalla ovenavauksella myös ABG Sundal Collier on päivittänyt pohjolan pankkien tavoitehintoja

ABG: 99 → 103 SEK (10,11 EUR) & Osta

https://www.swedbank-aktiellt.se/ovrigt/direkt.csp?id=nVvzp74L&single=y

12 tykkäystä

Ei se ihme vaikka suositukset nousee, Nordeaan on tullut euro lisää kuukaudessa.

Mikä on kun Sampo ei reagoi tähän mitenkään, siis pörsässä, mä en käsitä.

Joo tiedän että Nordea on vai osa Sammon bisneksiä, mutta nyt tämä osa on kulkenut komeasti !

5 tykkäystä

OP:n tulosennakko tältä aamulta, LISÄÄ (Ennallaan), tavoitehinta 9,80€ (aik. 9,6€)

“Korteissa paras kvartaali kolmeen vuoteen”

9 tykkäystä

Nordea on mielenkiintoinen tapaus sijoittajakäyttäytymisestä. Useita kertaluontoisia huonoja uutisia usean vuoden aikana ja sitten vielä osinkojen siirto tulevaisuuteen. Viimeisimmässä siirrosta osakkeesta poistuivat loputkin kärsimättömät, vaikka osingot on käytännössä luvattu koko ajan maksaa ja firman tuloskunto on alkanut näyttää hyvältä. Jälkiviisaana voisi sanoa, että kun oltiin nyt nähdyn nousun alussa, niin osakkeessa oli maksimimäärä negatiivisuutta ja se oli selkeästi ylimyydyssä tilassa. Tuon jälkeen yli +40% lyhyessä ajassa.

10 tykkäystä

voiko joku referoida mahdollisuuksien rajoissa OPn tulosennakkoa?

2 tykkäystä

OP:n Q2-ennakon liikevoittoennuste on n. 100 milj. euroa korkeampi kuin konsensuksen ennuste 1086 M€. Taustalla on kaksi päätekijää:

- OP arvioi luottotappiovarausten jäävän n. 60 M€ pienemmiksi kuin konsensus

=> uusien varausten tarpeen pitäisi olla vähäinen - Tuottojen osalta OP arvioi palkkiotuottojen olevan n. 25 M€ konsensusta korkeammat

- OP laskee 2022E P/E-kerroin 11x + varatut osingot 0,72 € = 9,80 €

11 tykkäystä

JP Morgan päätti myös nostaa tavoitehintaa hiukan reippaammin: 100 kruunusta 120 kruunuun, perusteluja en tähän hätään löytänyt: Markkinauutiset | Nordnet

9 tykkäystä

Tuossa vielä sama tieto toisesta lähteestä: Nordea Bank Abp (NDA:SS) (NRDBY) PT Raised to SEK120 at JPMorgan

JPMorgan analyst Sofie Peterzens raised the price target on Nordea Bank Abp (NDA:SS) (OTC: NRDBY) to SEK120.00 (from SEK100.00) while maintaining a Overweight rating.

Ainakin hieman isompi korotus tavoitehintaan kuin UBS:n 2 kruunua. Huhtikuussa JPMorgan nosti Nordean tavoitehinnan 95 SEK => 100 SEK

=> https://m.thefly.com/search/NRDBY

9 tykkäystä

Pareto: → 110 SEK (10,82 EUR) & osta

Pareto Securities rekommenderar köp för Nordea med riktkursen 110 kronor (R) (Finwire)

2021-06-24 09:14

Pareto Securities rekommenderar köp för Nordea med riktkursen 110 kronor (R)

11 tykkäystä

Swedish Fintech Tink is to be acquired by Visa for 18 billion sek. Nordea owned 4,1 percent of Tink, so Nordea got a cool 738 million sek.

Perhaps a positive profit warning is in the making, since Nordea is firing on all cylinders at the moment ![]()

edit: I think Nordea invested in Tink in 2017, which would mean a hefty profit.

“In addition to the partnership agreements, SEB, Nordea, Nordnet, ABN Amro, Creades and Sunstone have invested €14 million in Tink” Source below. It does not disclouse how much Nordea invested.

29 tykkäystä

21.7 osari ja 23.7 ekp osinkopäätös. osari ei petä, ja populistien on peräännyttävä osinkokiellosta. tuotakaan Tink-uutista ei muuten löydy suomen talousmediasta, siksi inderes forum on place to be.

26 tykkäystä

Totta, mutta suhteuttaminen isompaan kuvioon olisi myös aina tervetullut. Kun Nordean osakkeita on 5 675 miljoonaa kpl, tekee myyntihinta vähän yli 1 eurosenttiä per osake. Kun siitä vähennetään kirjanpitoarvo, niin.

Silti kiitos tiedosta. Pienistä puroista tai jotain. ![]()

7 tykkäystä

You are of course right: in the bigger picture this is not something that the market reacts to, considering the scope of the sale and Nordea’s size.

And, relative to my suggestion of a positive profit warning from Nordea in general, I started reflecting and I do not think we will ever see a positive profit warning among the big banks, even though there could/would be reason for it.

It would be ‘politically’ incorrect for e.g. Nordea to issue one, especially in Sweden and Denmark, where big banks (among certain political parties) are the root of all evil things. If Nordea would issue one, that would bring fuel to the political discussions of how big banks are ripping of the society etc.

15 tykkäystä

Ruotsissa toukokuussa asuntolainat kasvussa

4 tykkäystä

kyllä se osinkokielto poistunee, mutta miten käynnee omien ostojen nordeassa. tuo pääpopulisti Ernia on varovainen sanoissaan.

7 tykkäystä

“Nordea Bank Abp, Intesa Sanpaolo SpA and BBVA appear the “most attractive” in JPMorgan’s analysis of European banks’ cost of equity.” Lainaus Bloombergin uutisesta.

2 tykkäystä

Pohjoismainen Nordea nousee Fitchin vertailun kärkipäähän, kun mittareina ovat tuloskehityksen vahvuus, luottotappioiden vähyys ja vakavaraisuuden korkeus.

Alkuvuonna Nordean oman pääoman tuotto nousi 6,9 prosentista 11,0 prosenttiin, vaikka omaa pääomaa on pilvin pimein maksamattomien osinkojen vuoksi.

Fitchin mukaan vuonna 2021 Nordea saavuttaa tavoitteena olevan yli kymmenen prosentin oman pääoman tuoton.

”Nordean 650 miljoonan euron luottotappiovarauspuskuri tarjoaa huomattavan pehmusteen potentiaalisten pandemiapulmien varalle”, Fitch uskoo.

14 tykkäystä

Katsokaas vaan niin näin tässä käy. Ensin EKP ilmoittaa, mahdollisesti jo piakkoin tässä kesällä, että ‘Koska euroalueen talous on kehittynyt odottamattoman suotuisasti eivät pankkien vointonjakoa koskevat rajoitteet ole enää perusteltuja… ja perään jotain jargonia, jolla saadaan meidät peruspulliaiset vakaasti uskomaan, että ne siellä norsunluutornissansa muka oikeasti ymmärtävät mistä puhuvat’. Tämän jälkeen päästään eroon pankkisektorin älyttömästä voitonjaon kahlehtimisesta hieman ennen aikojaan. Siitä seuraa että Nordea ilmoittaa varsin pian osingonjaosta ja siihen liittyvistä tarpeellisista päivämääristä. 23.8 Sampo saa laittaa myyntirajoitustensa vuoksi loppu Nordea potin lihoiksi, Nordea ostaa sen ja samoin tein mitätöi. Sillä tapahtuuko ilmoitus omien ostoa ennen vai jälkeen osingonmaksuilmoituksen ei pitäisi olla merkitystä, sillä jo EKP päätöksen jälkeen markkinoiden pitäisi ymmärtää ja mahdollisesti hinnoitella osingon varma ja pikainen maksu. Ja lopputulemana tästä vuodesta tulee vihdoin ja viimein Nordean omistajalle mainio vuosi.

9 tykkäystä