Yhtiökokous voi antaa hallitukselle löysät valtuutukset. Hallitus sitten päättää tilanteen mukaan.

@Peluri1 voi olla, ettei Nordea halua osakkeiden menevän esim. ABM Amrolle, joten mitätöinti voi kuulostaa houkuttelevalta vaihtoehdolta.

Yhtiökokous voi antaa hallitukselle löysät valtuutukset. Hallitus sitten päättää tilanteen mukaan.

@Peluri1 voi olla, ettei Nordea halua osakkeiden menevän esim. ABM Amrolle, joten mitätöinti voi kuulostaa houkuttelevalta vaihtoehdolta.

Itse tarkoitin, että Sampo myy blokina osakkeet jollekin vaikka Mirko Cro Cop Hurmerinnalle tällaiselle kuvitteelliselle henkilölle. Saanut vaikka ylimääräistä asuntokaupoilla. Hän ostaa ne pikavoitto mielessä.

Nordea ostaa pörssistä samaan aikaan omia osakkeita. Vaikkei omien ostot saa vaikuttaa kurssiin niin näillä ostoilla tahtoo olla sellainen vaikutus normaalisti, että kurssi ei kyykkää. Hyvinkin pienellä voitolla Mirko voi myydä nämä hankkimat osakkeet markkinalla, kun ostolaitaa löytyy ja niistä päätyy osa Nordealle. Tällä saattaa olla jarruttava vaikutus kurssiin.

Nordea tietysti ostetut osakkeet mitätöi kuka tahansa oli myyjä. Tosiaan omien ostot voi olla, että ei toteudu täysimääräisenä jos Nordean päättäjät näkee ettei niitä sen hetkisellä kurssilla kannata ostaa.

Näkyvyys. ![]()

Olettaen että joku katsoo tuota sarjaa, remppasarjoista taitaa olla hieman ylitarjontaa. Tuskin mitään vaikutusta Nordean asiakasmääriin, koska Suomessa ei taideta vaihtaa pankkia kuin asuntolainan takia ja sekin tehdään tarjousten perusteella. Koska jossain pitää pankin nimen näkyä, niin ainakin minut tavoittaa paremmin kiinteillä kaupungissa/tien varressa olevilla mainoksilla.

Toimiva markkinointistrategia, toki strategian luonteesta riippuen, koostuu normaalitilanteessa laajasta kokonaisuudesta, joka ottaa huomioon kaikki eri mainoskanavat. Tähän liittyvät (toki tapauskohtaisesti) mm. tv-, lehti-, tai radiomainonta, mainitsemasi katunäkyvyys, sosiaalisen median kampanjointi, suoramainonta, ynnä muut normaalista linjasta poikkeavat tempaukset. Kaikilla kampanjoinnin kohteena olevilla henkilöillä aka. asiakkailla on omat toimintamallinsa ja siksi toiset asiakkaat saavutetaan parhaiten tv-mainoksilla, toiset katunäkyvyydellä. Mielestäni juuri tämänkaltaisten kansanläheisten ohjelmasarjojen kumppanuudet ovat hyvästä, joita katsoo juuri ne tavanomaiset ihmiset, pankin asuntovelalliset asiakkaat.

Nordea on elokuun alkupuolella julkaissut uutena kampanjanaan “Säästä!-haasteen” (Kuukausisäästäminen | Automatisoi säästösi | Nordea), jonka kampanjointia olen nähnyt omissa somekanavissani ja kuullut radiosta aamulla toimistolle ajellessani. Radiomainoksissa käydään kahden henkilön kesken läpi sitä, että kuinka asuntolainaa maksaessaan on samalla myös mahdollista säästää ja sijoittaa. Epäilisin, että tämä yhteistyökumppanuus ohjelmaformaatin kanssa on jollain tavoin sidottu kyseiseen kampanjaan.

Ei tämä yhteistyökumppanuus yksittäisenä nostona uusia asiakkaita tuhansittain tuo, mutta niin ei ole tarkoituskaan. Kyseessä on osa isoa kuvaa ja strategiaa. Ja omasta mielestäni onnistunut osa. Kyllä ihmiset katsovat televisiota.

sieltähän se kikkare taas pulpahtaa:

on vaan vaikea käsittää tätä kiirettä. jollain on kova hätä?

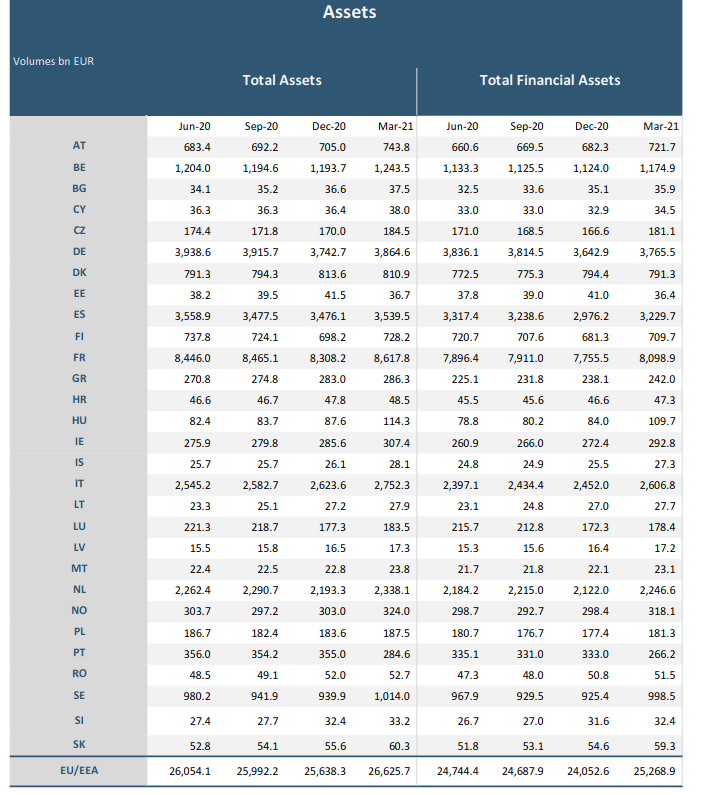

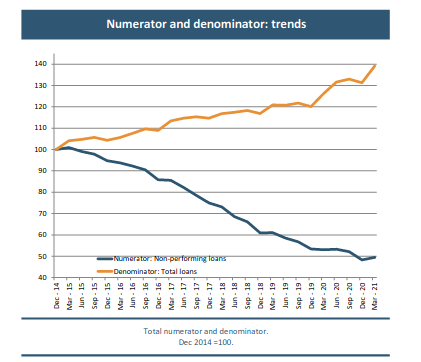

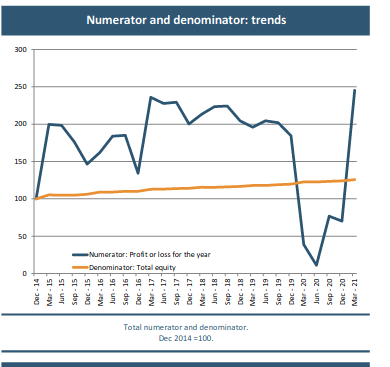

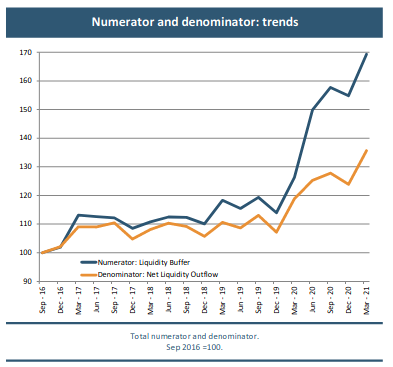

Tämä ei kerro niistä lyhennysvapaista, kuva on EU-27 pankeista, maaliskuun lopun tilanne (päivitys taitaa tulla joskus lokakuussa seuraavan kerran):

Yhteenlasketuista tuloksista ja pääomasta:

ja muita

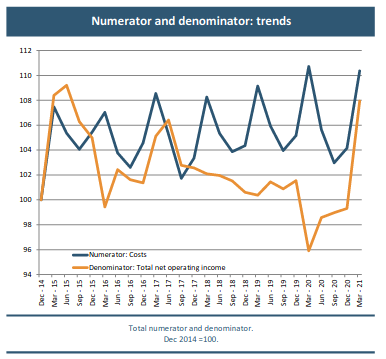

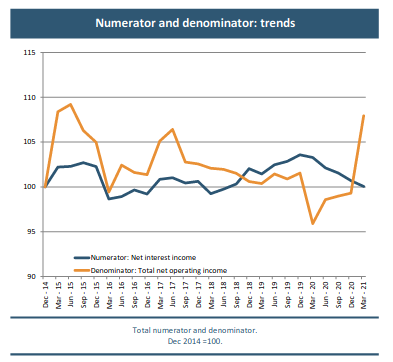

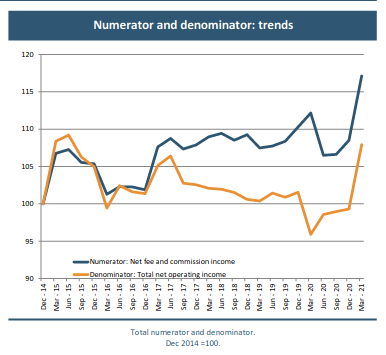

Taitaa muut tulokomponentit olla pankeille tärkeitä:

Likviditeetistä:

Bonus-kuva niille, joilla on suurennuslasi:

Minusta mielenkiintoinen - koska itse en ole moisia aiemmin nähnyt - vaihtovalkakirjalaina.

Jatkuva vvk, konvertoidaan osakkeiksi jos Nordean ydinvakavaraisuus alittaa tason (5,125%).

No korko on nyt 3,75% eli ei ilmainen vakuutus pakkoannin sijaan, tilanteesta joka ei ole kovin todennäköinen.

Tiedote ei myöskään kerro millä perusteella korkoa tarkistetaan vuosittain, ja millä kurssilla tuo 1 miljardin vvk-lainen vaihtuu korkotaakasta osakkeiksi

Nordea Bank Oyj (“Nordea”) on tänään hinnoitellut ensisijaiseen lisäpääomaan sisältyviä vaihtovelkakirjoja (“velkakirjat”) 1 000 000 000 Yhdysvaltain dollariin. Velkakirjat lasketaan liikkeeseen osana Nordean Global Medium Term Note -ohjelmaa.

Velkakirjojen hinta on liikkeeseenlaskuhetkellä 100 prosenttia, ja niiden korko on 3,750 prosenttia ensimmäiseen tarkistuspäivään 1. syyskuuta saakka. Tämän jälkeen niiden korko tarkistetaan joka viides vuosi. Velkakirjat ovat eräpäivättömiä, ja ne voidaan lunastaa takaisin aikaisintaan maaliskuussa 2029. Jos Nordean ydinvakavaraisuussuhde (joko emoyhtiön tai konsernin tasolla) laskee alle 5,125 prosenttiin, velkakirjat vaihdetaan automaattisesti Nordean osakkeiksi.

Ehkä vähän anekdotaalista tietoa, mutta kuvastaa millainen buumi asuntolainamarkkinoilla on:

Tässä vielä suhteellisen tuore juttu asuntolainahakemusten ruuhkautumisesta: Kuumaa vain pankkikonttoreissa – Pankit ruuhkautuvat nyt lainahakemuksista | Kauppalehti

Koska lienee maksumuurin takana, niin pari pääkohtaa:

“Asuntolainakanta on kasvanut vuodessa 4,3 prosenttia. Asuntolainan hakijoita on nyt jonoksi asti, ja pankit priorisoivat hakemusruuhkassa omat asiakkaansa.”

”Kaikkein kuumin hetki tuntuu olevan se, kun mennään pankkiin ja siellä ei järjestelmä toimi tai ei saada aikoja. Se tietysti kuumentaa ihmisten fiiliksiä tiskin molemmilla puolilla”,

“Esimerkiksi Danske Bank ilmoittaa heti lainahakemussivuillaan hakemusten käsittelyssä olevan ruuhkaa. Lainahakemusten käsittelyajat ovat tällä hetkellä 1–3 viikkoa.”

“Myös Nordea priorisoi nykyiset asiakkaansa ruuhkaisimpina aikoina monen muun pankin lailla. Vastaanotamme hakemuksia tällä hetkellä niin paljon, että ajoittain esiintyy ruuhkia ja joskus kaikki lähipäivien vapaat ajat voivat olla varattu”, viestittää Nordean henkilöasiakasliiketoiminnan johtaja Jani Eloranta.” Korkeaan kysyntään vastatakseen Nordea on palkannut lisää asuntorahoitusneuvojia jo viime vuoden puolella sekä keväällä. Kesälomakaudella henkilöstöä on ollut vuosilomalla, minkä vuoksi tekijöitä on ollut hieman normaalitilannetta vähemmän".

Ja kuten tuolla liputuskeskustelussa lainasin Nordean Q2-raporttia: Asuntoluottojen volyymit kasvoivat edelleen reipasta tahtia, 6 prosenttia viime vuodesta.

Eli hieman laajempaa näkökulmaa toivoisin yhtiökohtaisiin ketjuihin. Pienellä vaivannäöllä löytyy kyllä tietoa, joka hyödyttää kaikkia ketjun lukijoita.

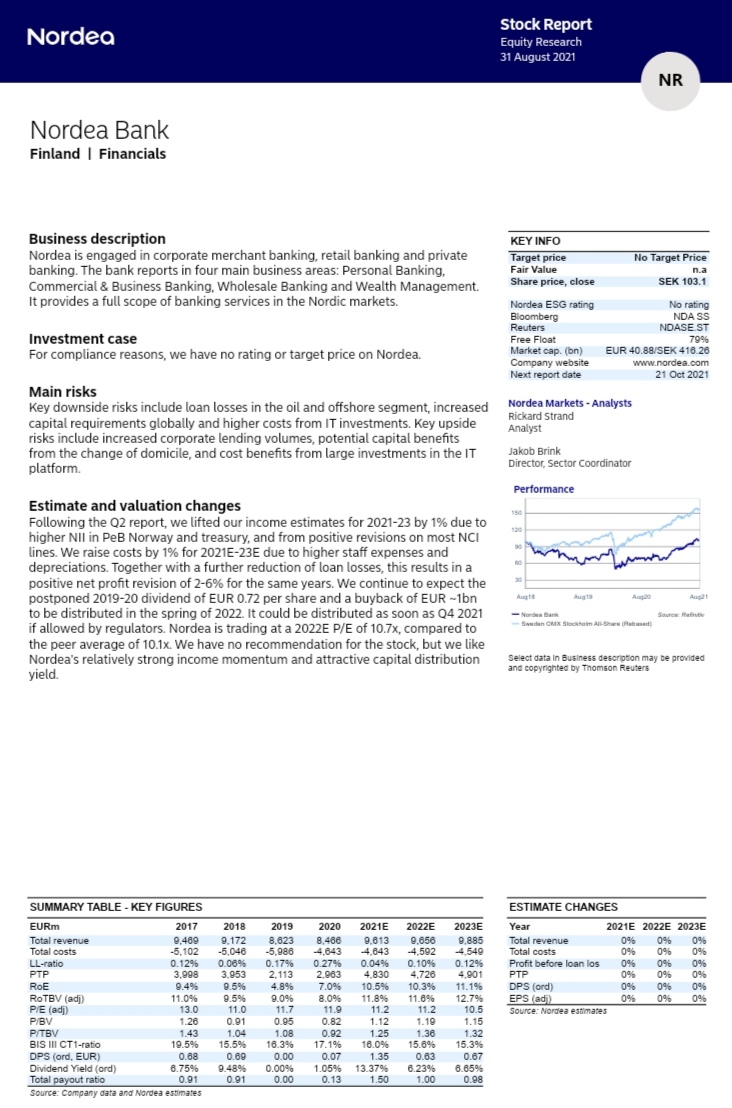

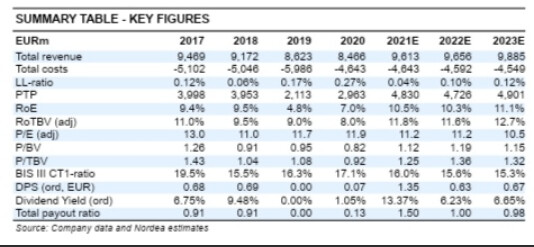

Lasken vielä auki kertomansa mukaiset EPS. Mahdollinen omien osakkeiden oston vaikutus lienee jätetty huomioimatta.

2020: 0,07 / 0,13 = 0,54 EUR

2021: 1,35 / 1,50 = 0,90 EUR

2022: 0,63 / 1,00 = 0,63 EUR

2023: 0,67 / 0,98 = 0,68 EUR

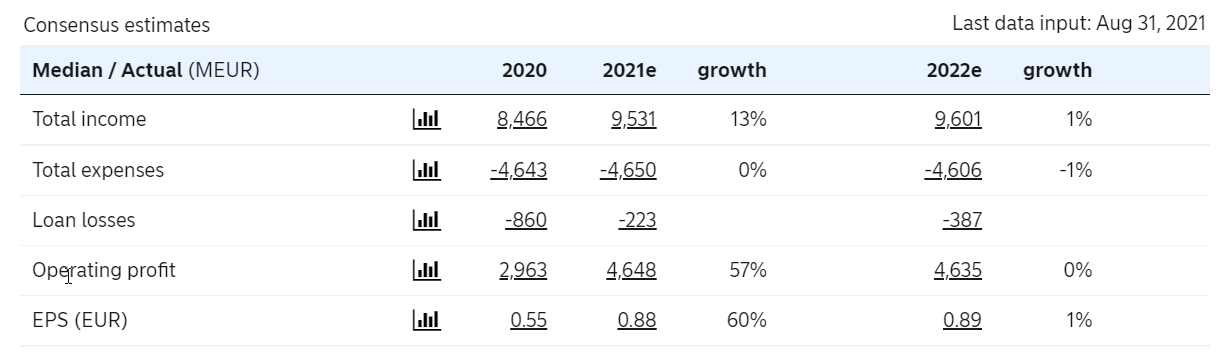

Sen verran ihmetytti noitten Nordean omien arvioiden mukainen ESP 2022/23, että piti kurkata tuonne Nordean sivujen kautta linkitettyyn konsensusestimaattiin

EPS 2020: 0,55 EUR eli about sama

EPS 2021: 0,88 EUR eli about sama

EPS 2022: 0,89 EUR eli hyvin eri kuin Nordean lukujen mukaan laskettu, mutta johdonmukainen vs 2021 arviot

Danske is likely to postpone its ROE target in connection with the third-quarter report, Nordea said, downgrading the rival bank’s stock to sell from hold.

• Danske currently targets an ROE of 9-10% by 2023

• The bank is likely to move this target to 2025, Nordea predicted

• The market is not likely to take a positive view of adding two years to the timetable, Nordea said

• Price target of DKK 100 implies 9% downside

• Danske shares traded down more than 3% at the open

Liittyy siis Danskeen, mutta saattaa tuntua tänään koko pohjaismaiselle pankkisektorille.

DI kirjoittaa Nordean torstain noususta suurella vaihdolla ilman uutisia. DI huomauttaa, että Sampo on jo yli viikon ajan voinut vapaasti myydä osakkeitaan.

“Nordeas aktie handlas upp kraftigt på Stockholmsbörsen under torsdagens öppningshandel, utan några nyheter. Sedan en dryg vecka är det fritt fram för största ägaren Sampo att sälja aktier.”

Tänään on myös UBS:n virtuaalinen Nordic Financials Service konferenssi. Mukana Swedbank, Sampo, Handelsbanken, SEB, Nordnet, EQT, Nordea, DNB ja Ruotsin keskuspankin pääjohtaja ja Ruotsin finanssivalvonnan pankeista vastaava johtaja.

Voi olla mielenkiintoisia keskusteluja, kuten tiedotteessakin sanotaan: “We expect much of the debate this year to be around how that capital can be used (capital return vs. growth) as well as any repercussions of the pandemic.”

Norppa nousee Eurostoxx pankki-indeksiin, siitä tämän päivän nousu. Efektiivinen 20. syyskuuta.

The perfect storm for Sampo to sell Nordea shares:

A lot of ETFs need to buy Nordea as it is included in EUROSTOXX index

Osinko - kiima coming up.

Discussions of Nordea being able to buy back own shares (perhaps even a notification from ECB soon confirming this)

Nordea has business momentum. The latest positive news came from Denmark where a national survey measuring customer satisfaction has increased massively because of improved IT solutions and now is in inline with peers (was way below before)

Tää vois kyllä pelata hyvin Sampon Nordea-myyntien yhteyteen. Voisin kuvitella, että isoille fundeille yms pelureille tää on merkityksellinen asia.

EDIT: siis tarkoitan, että luo kysyntää Nordean osakkeelle niille, jotka haluavat seurata tuota indeksiä (selvennyksenä ajatuksistani)

Täälläkin kun joskus spekuloitiin sitä lähtisikö Solidium uudeksi ankkuriksi Nordealle niin ei ainakaan tällä hetkellä siihen ei ole kuulemma paukkuja.

(Tilaajille)

Solidiumin salkun suurin omistus on edelleen Sampo. Runsaan 1,7 miljardin euron Sampo-potin osuus salkusta on noin 19 prosenttia.

Sampo on myynyt pois Nordea -omistustaan. Jossain vaiheessa spekuloitiin, voisiko Solidium lähteä uudeksi ankkuriomistajaksi Nordeaan, mutta näin ei ole tapahtunut.

Mäkinen kehuu Nordean nykyjohtoa ja kehitystä. Jos Solidium aikoisi sijoittaa Nordeaan, niin järkevän kokoisessa omistusosuudessa puhuttaisiin miljardeista euroista. Mäkisen mukaan se tarkoittaisi, että Solidiumin pitäisi luopua monesta osakkeesta.

”Se on meillekin – ei mahdoton – mutta vähän liian iso yhtiö.”

Selvityksessä on tarkasteltu 36 eurooppalaisen, systeemisesti merkittävän pankin toimintaa seitsemässätoista veroparatiisissa vuosina 2014–2020. Suomesta näiden pankkien joukkoon kuuluu Nordea.

Selvityksen mukaan pankkien kannattavuus veroparatiiseissa on korkea, eli 238 000 euroa työntekijää kohden. Se on epänormaalin korkea, jos sitä vertaa kannattavuuteen maissa, joita ei luokitella veroparatiiseiksi. Näissä maissa kannattavuus on 65 000 euroa työntekijää kohden.

VEROPARATIISIEN käyttö vaihtelee merkittävästi pankeittain. Keskimääräinen voittojen kirjausprosentti on noin 20 prosenttia ja vaihtelee yhdeksän pankin nollasta 58 prosenttiin.

Korkein prosenttiluku on HSBC:llä, jolla on paljon liiketoimintaa tutkimuksen veroparatiisiksi luokittelemassa Hongkongissa. Nordealla osuus jää alle 10 prosenttiin.

Nordea päässyt taas, ei niin mairittelevaan seuraan Pariisin kauppakorkeakoulun tutkimuksessa.

uusi Basel3 sylkee naamaan skandipankkeja

ruotsin VVM haluaa pankeille riskiveron. on vaikea kuvitella alaa joka on näin säädelty ja helppo kohde poliitikoille. eihän näihin sijoita kohta erkkikään.