Yle on mukana erilaisissa toimittajaverkostoissa, joissa mm. Panaman papereita on tutkittu. Tästä syystä myös niissä esille nousevat tiedot julkaistaan ensimmäisenä Ylen toimesta.

4 tykkäystä

Sinänsä tässä ei mielestäni ole mitään ihmeellistä. Nordea on kuitenkin Suomessa ja Pohjoismaissa alan isoimpia toimijoita. Tällaiset asiat tulevat yleensä aina selville viiveellä, joten kun asioita ilmenee, niin olisi mielestäni aika kummallista jos tähän ei journalistien toimesta puututtaisi.

Useat Pohjoismaiset pankit ovat varsinkin Baltiassa toimineet hyvin huolimattomasti (sinisilmäisyydessään tai tahallaan), joten mielestäni on ihan hyvä, että näitä nostetaan esiin jotta moiselta vältyttäisiin jatkossa. Tässä on myös tehty yhteistyötä eri Baltian maiden uutismedioiden kanssa, jotka (varsinkin nykyisessä maailmantilanteessa) haluavat ymmärrettävästi selvittää varsinkin venäläisrahan liikkeitä maissaan.

Sijoittana minua kiinnostaa lähinnä olisiko mahdollista, että menneisyydestä löytyisi vielä jotain valtavia väärinkäytöksiä, jotka johtaisivat merkittäviin rahallisiin sanktioihin ja täten heikentäisivät sijoitustuottoja? Itse en tähän usko ainakaan toistaiseksi.

EDIT: modattu vähän kirjoitusasua parempaan suuntaan.

3 tykkäystä

Omienosto-ohjelma on tältä erää saatu 9,33 EUR keskihintaan saatu päätökseen

Uudesta keskustellaan EKP:n kanssa…

Nordea on saanut päätökseen omien osakkeiden takaisinostot, joista kerrottiin maaliskuussa 2022. Nordea osti ajanjaksolla 16.maaliskuuta 2022-14.kesäkuuta 2022 takaisin 107254529 omaa osakettaan (FI4000297767) noin 9,33 euron keskihintaan. Miljardi meni ja 107 mkpl osaketta tuli.

Nordea käy Euroopan keskuspankin kanssa keskusteluja mahdollisista uusista omien osakkeiden takaisinostoista, jotka aloitettaisiin vuoden jälkipuoliskolla.

17 tykkäystä

Nordean Gerich päätynyt näköjään hyvin samankaltaisiin päätelmiin, kuin allekirjoittanut pari viikkoa sitten. Luotan kuitenkin Gerichin valistuneisiin arvioihin enemmän kuin omiini.

Näin nopea korkojen nousu ei lupaa hyvää. Pystynousu alkaa toki sekin vaikuttaa vasta vähitellen, mutta tällä tahdilla vaikutukset näkyvät jo loppuvuoden aikana. Eihän 2-3% korko normaalitilanteessa olisi ylitsepääsemätön asia, mutta nyt kyllä huolettaa mihin tämän kanssa päädytään.

Nyt on sellaiset jarrusylinterit taloudessa, että kasvu pysähtyy kuin seinään. Yhdessä kaikkien muiden taloutta painavien tekijöiden kanssa – energian hinta etunenässä – ei hyvä heilu.

15 tykkäystä

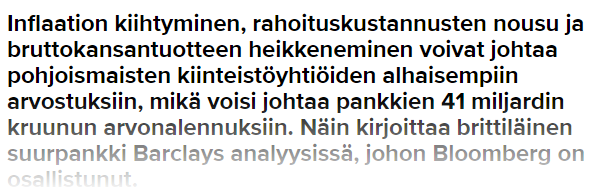

Pankkien korkokatteet lähtevät rivakasti kasvuun, mutta näin nopea korkojen nousu yhdistettynä heikkenevään taloustilanteeseen voi aiheuttaa ongelmia. Luottotappioiden riski kasvaa. Kehitystä täytyy seurata tarkasti.

8 tykkäystä

tämä voi olla liian nopea korkojennousu vaikka niinkuin todettiin korkokatteet tulevat kasvamaan. Barcleys arvioi pohjoismaisista pankeista:

voi kyl ajatella mitä sitten. on mielestäni hyvä, että päästään sairaista miinuskoroista eroon.

Ja korot senkun nousee. Oikeastaan kulmakerroin on vain kasvanut viime päivinä.

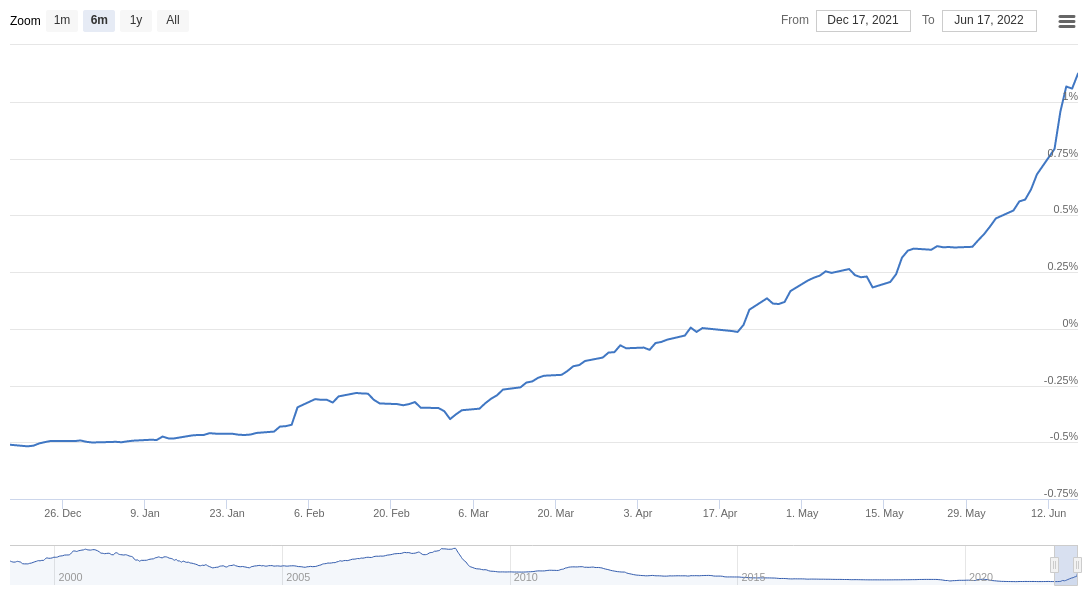

Tällaista ei olla euroaikana nähty koskaan. 12kk euribor nousi hieman yli kahdessa kuukaudessa nollasta yli prosentin ja on nyt yli 1,1%. Nousuahan oli jo ennen sitä, sillä vuoteen lähdettiin puolen prosentin miinuksilta.

Markkavuosiin ei sentään kannata vertailla. 1990-luvun aikana tehtiin monenmoista ennätystä, joita ei välttämättä rikota koskaan. Myös koroissa.

(12kk euribor, 6 kuukautta)

11 tykkäystä

Nordea kauppaa asuntolainoja myös Ruotsissa, jossa korot 4% molemmilla puolilla 1v, 2v ja 5v asuntolainan koroissa. Varmaan nostavat pian, kun tänään Handelsbanken ilmoitti omista korotuksistaan.

2 tykkäystä

Arvopaperissa listattu alennusosakkeita. Nordea sijalla kolme heti SSAB:n ja Outokummun jälkeen.

Kokosimme Helsingin pörssin 20 edullisinta yhtiötä Kauppalehden listan käyttämillä arvostuskriteereillä.

Kriteerit ovat tulostuotto, osinkotuotto, p/b-luku sekä toteutuneen ja vaaditun tuloskasvun suhde.

9 tykkäystä

Usein yritykset ovat alelaarissa syystä.

Eurooppalaisia pankkeja painaa suuresti italia-riski. Pankeille tuli 2021 vai 2022 alussa voimaan pankkien yhteisvastuu. Eli italian kaatuneet pankit kaatuisivat Nordean syliin.

12 tykkäystä

Viime vuosikymmenen alussa sovittuun yhteisvastuurahastoon on kerätty pankeilta rahoja vuodesta 2016. Viime vuonna kerätty summa oli n. 70 miljardia euroa. Suomalaiset pankit ovat maksaneet n. 200M vuodessa tähän mennessä. Muistelen, että ainakin alunperin yhteisvastuun piti astua voimaan tämän vuoden alussa.

Oma käsitykseni on, että yhteisvastuurahasto ei ole syy Nordean alennusmyyntiin. Yhteisvastuurahaston tarkoitus ei myöskään ollut tuottaa yllätyksiä vakavaraisille pankeille vaan kerätä varoja etukäteen yllätyksiä varten. Italian tilanteella on tottakai merkitystä, mutta taloustilanteella kokonaisuudessaan sitäkin enemmän. Sijoittajat pelkäävät jälleen EKP:n rajoituksia pankkien osingonmaksuun ja omien osakkeiden ostoihin.

Taisin ostaa halvimmat Nordea-eräni vähän yli viidellä eurolla pandemiakuopassa. Silloin kaikki osakkeet eivät olleet alelaarissa syystä. En usko, että Nordea päätyy kovin hyvästä syystä tälläkään kertaa alelaariin, jos päätyy sinne ylipäänsä.

Nordean vakavaraisuus on hyvä. On mielenkiintoista nähdä, miten nousevat korot vaikuttavat tämän vuoden aikana. Ale on huomattu, mutta alelaarin kolmas sija Kauppalehden mittareilla oli itselleni pieni yllätys.

14 tykkäystä

Kyseisen yhteisvastuu rahaston rahat eivät vielä riitä kattamaan laaja-alaista pankkikriisiä.

Lisäksihän meiltä löytyy rahotusvakausrahastosta lisävakuuksia.

Ja Italian kriisi johtaisi myös Nordealle ja muille eurooppalaisille pankeille alas kirjauksiin ja tappioihin. Jotka vaikuttaisivat vakavaraisuuteen jota pitäisi korjailla.

Eiköhän tämä mielestäni ole hyvä syy hinnoitella osakeeseen tämä riski. Se riskihän ei tuottoihin juuri vaikuta ennen kuin tapahtuu.

Mutta tarkoittaa vaan että alennus tapahtuu syystä…

Se ei tarkoita että Nordea olisi huono sijoitus, omistan sitä itsekkin. Vaan sitä että Nordean kurssia painaa juuri edeltä mainitsemasi riskit osinkojen pidätyksistä, jne jne. Joita pankkikriisi voisi aiheuttaa.

4 tykkäystä

Jos pahin mahdollinen tapahtuu, tämä on toki mahdollista. Tosin nyt jo lähemmäs sadan miljardin euron rahasto on varmasti hyvä alku.

Tarkoitat varmaan talouden sakkaamista ja taantumaa, joka lisäisi luottotappioita? Se on juuri se, mitä markkina hinnoittelee kaikkiin osakkeisiin. Nordealla ei ole mitään erityisvastuuta tai -riskiä Italian pankkien suhteen.

Talouden suhteen jokainen arvaus tuntuu nyt yhtä hyvältä. Voi jopa olla, että Italian pankkien ollessa nyt pankkien yhteisvastuun piirissä voidaan Italiassa vihdoin nähdä välttämättömiä uudistuksia maan pankkisektoriin. Toivoahan sitä sopii Nordean omistajana, mutta yhtä lailla eurooppalaisena euromaksajana.

Edit. EKP:n Lagarde kertoi muuten tänään koronnoston taustoista ja kertoi uusista kriisityökaluista. Yhtenä sellaisena pidetään EKP:n velkojen ostoa pahiten velkaantuneilta mailta. Monimutkainen soppa, mutta kaikki ei kaadu sentään pelkästään pankkien osakkeenomistajien niskaan.

3 tykkäystä

Tarkoitan sitä että pankeilla, vakuutusyhtiöillä jne. On taseissaan erinäisiä johdannaisia, valtionbondeja jne jotka kärsisivät suuresti, jos etelä-italian pankit tai Italian valtion maksukyky vaarantuisi. Myös epäsuoria lainoja tai muuta vaikutusta varmasti löytyisi.

Tämä menemättä enempää mm talouden sakkaamiseen ja luottotappioihin.

Italian pankit olivat yhtiä pahimmista venäjä riskien toteutumisesta kärsineistä pankeista.

En pidä pahinta tilannetta tod.näk. Mutta se on osittain hinnoiteltu mukaan, niin kuin kuuluukin.

Lisäyksenä vielä, että Basel IV tuo lisää vaatimuksia pankeille, mm nostamalla vakavarausvaatimuksia ja muuta vastaavaa.

En muista koko tarinaa, TLDR huono tuloksille. Pitänee kysyä näihin erikoistuneelta sukulaiselta lisää.

100B on hyvä alku, mutta sillä ei pelastaisi esim Nordean kokoista pankkia.

2 tykkäystä

Hyvä, että nostit tuon Basel IV:n esille. Täytyypä kerrata se huolella.

Nopeasti katsoin, että kyseessä lähinnä vakavaraisuusvaatimusten kiristäminen entisestään. Tosin näissä Pohjoismaiset pankit olivat jo ennestään muita edellä. Basel IV:n implementointi kestää viisi vuotta eli pankeilla on aikaa vuoden 2027 alkuun.

Tuota kuinka suurista riskeistä tässä nyt kuvitellaan olevan kyse?

Sen verran uteliaisuus heräsi ja tutkin ECB sivuilta asioita hivenen ja sieltä löytyi lista merkittävistä pankeista kussakin maassa ( List of Supervised Entities (as of 1 April 2022) (europa.eu)). Kun katsoo tuota Italian listaa, niin aika pieniä taseeltaan nuo pankit. Oikeastaan kaksi isompaa pankkia ja nekään ei ole taseeltaan kuin 500-1000bn, eli noin Nordean kokoisia. Ja ainakin toinen (Intesa Sanpaolo) niistä pikaisella vilkaisulla vaikutti terveeltä yritykseltä. Eli:

- Mikä on riski että jokin pankki Italiassa kaatuu? Kuinka paljon tästä tulisi seuraamuksia? Itselle tästä Nordealla aiheutuva riski vaikuttaa melko pieneltä.

- Mikä on riski että Italiassa kaatuisi useampi pankki - tätähän ECB yrittää välttää valvonnalla ja näillä yhteisvastuilla, eli jotenkin tuntuu melko kaukaa haetulta skenaariolta.

Kaikenlaisiin heittoihin olisi kivaa saada tueksi jotain konkreettisia numeroita.

2 tykkäystä

Asiaa käsiteltiin Finanssisektori-ketjussa vuosi sitten. Silloin Suomen hallitukselle hyväksyttäväksi tarkoitetuissa papereissa selkeästi tuli esille, ettei mahdollinen Etelä-Euroopan ja Saksan pankkien ahdinko rymähdä muille pankeille kerralla, vaan ensiksi käytetään jo kerätyt varat ja loput maksetaan EU:n pysyvästä kriisinratkaisurahastosta ja peritään kaikilta pankeilta takaisin pitkällä aikavälillä. Jos ihan pieleen menee, siinä on luvassa muutaman prosentin lisäkulu kaikille Euroopan pankeille muutamaksi vuosikymmeneksi.

Mittasuhteet on hyvä muistaa. Ulkomuistista voisi heittää, että Suomessa pankkien valtionvero on moninkertainen, olikohan nelin-viisinkertainen, vakausrahastomaksuihin verrattuna.

Tämä yhteisvastuu koskee suurimpia pankkeja siten, ettei niitä päästetä konkurssiin. Suomessa näitä on vain Osuuspankki, Nordea ja Kuntarahoitus. Kaikki muut päästetään konkurssiin eikä vakautustoimet koske niitä muuten, kun maksajan roolissa.

23 tykkäystä

Kiitos hyvistä analyyseistä tämän EU-riskin suhteen!

Itsellä koko OST on Nordeassa kiinni niin välillä vähän kuumottaa kun EU heiluu ja hosuu. Pankkisektorista tehdään vieläkin syntipukkia EU:ssa ja koko sektoria rangaistaan yhtäläisesti, vaikka mädät omenat ovat kaikkien tiedossa.

EU:hun sijoittaessa pitää myös miettiä miten Saksa ajattelee näitä asioita. Saksalaisia ei pääasiallisesti kiinnosta hyvässä eikä pahassa mitä Suomessa puuhataan, mutta jos intressit risteävät niin Suomalaisten sijoitukset voivat jäädä rujosti jalkoihin.

Uskon että pankit ovat nyt aika hyvin pakotettu varautumaan ongelmiin, mutta on vaarana että ihan alasta riippumatonkin kriisi on semmoinen mitä käytetään lyömäaseena pankkeja vastaan. Ja kyllähän talouskriisissä on aina pankit mukana jollain tapaa…

4 tykkäystä

Nordea mitätöinyt jälleen eilen osakkeita. Tällä kertaa 36 451 989 kappaletta.

20 tykkäystä

Salkunrakentajan Jorma Erkkilä on kirjoittanut jutun Nordeasta. ![]()

"Nordea sai päätökseen yhden miljardin euron takaisinosto-ohjelmansa 15.6. ja keskustelee jo jatko-ohjelmasta EKP:n kanssa. Danske Bank odottaa uuden miljardin euron takaisinosto-ohjelman julkistettavan toisen vuosineljänneksen tuloksen jälkeen.

Danske Bank toistaa Nordean 144 Ruotsin kruunun 12 kuukauden tavoitehinnan ja ostosuosituksen. Kruunun 10,66 vaihtosuhteella tavoitehinta on euroissa 13,5 euroa. Osakkeen viimeisin kurssinoteeraus Helsingin pörssissä on alle 9,1 euroa, joten Danske Bankin tavoitehinnalla Nordean osakkeessa on nousuvaraa"

27 tykkäystä