Avasin ketjun yhdelle Helsingin pörssin pienemmistä pörssiyhtiöistä ajatuksenani avata keskustelua Suomen vientirahdin tulevaisuudesta ja Nurmisen logistisista mahdollisuuksista erityisesti junalogistiikassa lentorahdin kasvavana kilpailijana.

Nurminen logisticsin liiketoiminta keskittyy ilmeisesti erilaisten vientituotteiden, kuten sellun ja paperin logistiikkapalvelujen tarjonnalle kotimaisille toimijoille. Erityisesti kiinnostustani yhtiöön herätti keväällä lukemani artikkeli (Maaseudun tulevaisuudesta) junalogistiikkapalvelujen tarjoamisesta Kiinaan. Yhtiöllä on tarkoitus hyödyntää osin Kiinan valtiohallinnon tukemaa junaraidetta Pohjoismaista Aasiaan ja kuljettaa kasvavalle keskiluokalle elintarviketuotteita kylmäkontein.

Ylellä artikkeli aiheesta. “Suomen ja Kiinan väliset konttijunat ovat venyneet lähes kilometrin mittaisiksi, sillä lentorahtien puuttuessa yritykset turvautuvat junakuljetuksiin.”

En löytänyt alkuperäistä artikkelia, mutta sitä siteerattu seuraavassa uutisessa:

Logistiikka ja jakelukanavat lähtökohtaisesti kuulostavat ihmisille vastenmielisiltä ja monimutkaisilta asialta, joten luulen, että tällä saralla tiedon saavuttaminen kilpailuetuna ei liene vaikeaa.

Muutamaa artikkelia lukemalla toki ei sijoituspäätöstä pidä tehtävän, mutta yhtiö liikkuu selvästi sopivasti vielä tutkan alla ja perusskenaarionkin positiivinen edistyminen logistiikkapalveluissa toisi pontta yhtiön mahdolliselle tuloskäänteelle.

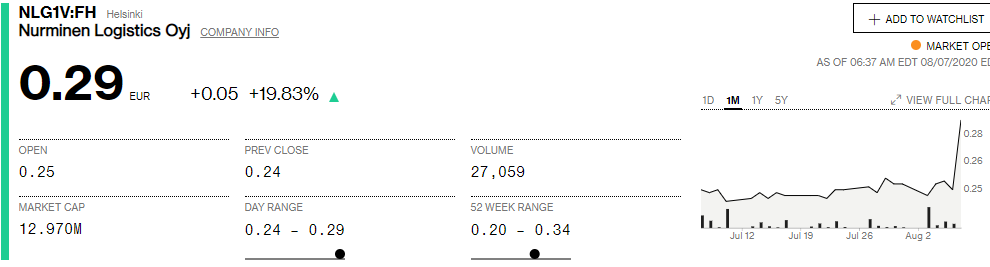

Olen vuosia odotellut että milloin tämä lafka hakeutuu konkurssiin ja pois pörssistä. Yrityksen markkina-arvo 10 miljoonaa, oma pääoma negatiivisella, nettovelkaa 40 miljoonaa ja tulos pysyvästi negatiivisella.

Aika hurja käännetarina olisi se että firma on olemassa 5 vuoden päästä . Ketjun aloittajalla varmaan löytyy valistuneempi veikkaus miten tämä juna kääntyy, koska itse en ainakaan kykene tätä näkemään.

Yhtiön taseasema on hirveässä kunnossa, siinä olet oikeassa.

Itse liiketoiminta ei näytä kuitenkaan olevan niin hirveän syklistä vaan logistiikkapalveluille näyttää olevan yllättävän tasaisesti kysyntää.

Liikevaihto 68-75MEUR viimeiset 4 vuotta eli P/S vain noin 0.15 tasoa

Liikevoitto EBIT tappiollista viimeiset vuodet, mikä on varmasti syönyt kassaa rajusti

Kannattavuudesta en tiedä logistiikkapuolelta vielä paljoakaan, mutta millaisethan marginaalit junarahdissa yleensä on? Osaisiko Petri Gostowski vastata tähän? @Petri_Gostowski

Rautatielogistiikassa, kuten monessa muussakin liiketoiminnassa, on volyymeilla suhteellisen suuri merkitys ja tätä heijastellen Nurmisen historiallisesti raportoimien rautatielogistiikkatoimintojen kannattavuus on vaihdellut todella voimakkaasti. Yhtiö ei anna Baltian nykyisten liiketoimintojen tarkkoja lukuja, mutta arvioin sen kannattavuuden vaihdelleen varsin terveellä 10-20 %:n (ebit-%) tasolla.

Jos taas mietit Kiinan yhteyden potentiaalia niin huomioitavaa on, että operointi toteutuu erilaisella mallilla ja kumppanien rooli on iso. Lisäksi käsitykseni mukaan junien kokoluokka voi vaihdella ainakin toistaiseksi suhteellisen paljon. Siten kannattavuuspotentiaali jäänee matalammaksi ja arvioisin haarukan olevan 5-10 %:n luokkaa.

Asiallinen huomio volyymin merkityksestä. Tämä korostunee käytännössä siten, että tavarajunat saadaan käyttöasteeltaan (tai täyttöasteeltaan) mahdollisimman täyteen lastatuiksi molempiin suuntiin.

Ymmärtääkseni raide kulkeekin useamman valtion läpi, joten varmasti paikalliset kumppanuussuhteet korostuvat. Toisaalta hyvin hoidettuna, nämä voisi nähdä jonkin tasoisena kilpailuetuna

Katsoin yhtiön sivuilta, että puolivuotiskatsaus tulee sisään 07.08, joten on tässä aikaa vielä odottaa tietoja näkymistä nousevan auringon maasta.

Vielä aiemmin tuomastani Ylen uutisesta nostoja (huom. julkaistu 6.4.2020)

Paluujunassa Kiinasta tuodaan Suomeen terveydenhuollon tarvikkeita mm. maskeja

“Paluujunassa Suomeen saadaan terveydenhuollon tarvikkeita, kuten suojanaamareita. Ainakaan vielä terveydenhuollon tarvikkeet eivät kiilaa junavarauksissa muiden tuotteiden edelle.”

Terveydenhuollon tarvikkeiden kysyntä on ilmeisesti Suomessa yhä voimissaan, ja STM yleisen maskinkäyttö-ohjeistuksen puuttumisen taustalla olen lukenut olevan epäily saatavissa olevasta kapasiteetista.

“Nopeutuvat konttijunat kilpailevat jo lentorahdeista” -YLE 6.4.2020

Artikkelin mukaan toukokuusta alkaen liikennöintireitille on saatu viikottainen yhteys aiemman kahden viikon välein kulkeneen junarahdin sijasta. Yhden junan maksimikapasiteeti on 50 konttia, ja jos junat on myyty pääosin täyteen kovimpina kysynnän hetkinä tulosvaikutus jo reilusti kaksinkertainen.

Tässä ilmeisesti huomioitava @Petri_Gostowski:n laajassa raportissa huomioitu ostopalveluiden kustannusten lisääntyminen rautatiekuljetuksissa kasvun myötä. (sivulla 9, Liiketoimintamalli (1/2))

Finnairilla todetaan olleen pitkään kilpailuetua juuri Aasian liikenteessä ja siten myös rahtikuljetuksissa. Näen kuitenkin, että lentorahdin kustannustaso ei tule ainakaan helpottamaan lyhyellä tai keskipitkällä aikavälillä, jopa päinvastoin.

Nyt kyllä alkoi kiinnostamaan @Value että miksi juuri tämä firma on herättänyt mielenkiintosi. Toimitusjohtajahan sai muutama kuukausi takaperin potkut ja osakeanti vaikuttaa väistämättömältä, jos yritys ylipäätään aikoo säilyä hengissä. Suurin osa sijoittajista ei ottaisi tämän osakkeita vaikka ilmaiseksi saisi

Tuossa kiinan yhteydessä on aika monta valtion yhtiötä torpparina. VR Suomessa, RZD venäjällä ja mikä lie Kiinassa. Kaikki varmaan osaa oman katteensa hinnoitella

Noista aikeista en tiedä sanoa, mutta en uskoisi Suomen valtionyhtiöllä olevan insentiivejä torpata Suomalaisia vientiaikeita.

Kriittinen näkökulma on silti positiivista ja antaa sisältöä enemmän yhtiön kokonaisvaltaiselle tarkastelulle, lisää vain perusteluja! @T3r00 ja @Pohjolan_Eka

Tiedän että jotkut ostavat senttiosakkeita ja toivovat muutaman sentin muutosta ylöspäin, joka tuo sijoitukselle prosentuaaliseti hurjat voitot. Kyllä tämä Nurminen kuulostaa mieleltäni tämän kaltaiselta keissiltä. Vaikka uskoisikin että yhtiö selviää lähivuodet ja tekee täysin uskomattoman käänneveivin voitolliseksi, niin onko mitään hyvää syytä ostaa osaketta juuri nyt? Eikö olisi järkevämpää odottaa osakeannin tuomaa kurssilaskua ja ostaa vasta sitten? Samalla välttää riskit mahdollisesta osakeannin epäonnistumisesta ja yhtiön päätymisestä selvitystilaan.

Tämä on totta. Absoluuttisesti “halpa” osake tai pieni hinnan muutos voi olla kovakin suuntaan tai toiseen, mutta suhteellisesti erittäin suuri.

Nimenomaan odotan itse myös tämän kaltaista katalystiä, joka olisi sijoitusperusteena tukeva. Alustava katalysti on mielestäni jo Kiinan markkinoille lähteminen, mutta näyttöjä liiketoiminnan sujuvuudesta tällä saralla tarvitaan. Lähinnä tässä ketjussa pyrin saamaan tukea ja vastanäkemystä yhtiön tarinalle, joka puoltaisi tai hylkäisi omat näkemykseni.

Oletteko miettineet asiaa tältä kantilta, että Ilmarinen omistaa yhtiöstä 20% ja samaan aikaan Nurminen on Vuosaaressa vuokralaisena Ilmarisen omistamassa hallissa. Eikä taida ihan halvalla vuokralla olla.

Tuntuu olevan liitto, jota on vaikea rikkoa. Voipi olla, että edelliset toimarit ovat huomanneet kuinka epätoivoinen tilanne on ja nostaneet tästä syystä kytkintä.

Meinaatko siis, että Ilmarisella olisi yhtiössä tietynlainen johtoasema operatiivisen johtoportaan yli tämän seurauksena?

Isona eläkevakuutusyhtiönä Ilmarisella voi ollakkin jonkin insentiivi olla mukana yhtiön tarinassa, esimerkiksi valtion omistajaedustajana kriittisen rautatieinfran osissa. Vuosaari ainakin sijaitsee keskeisellä paikalla ja sieltä myös liikennöidään rahtia Kiinaan ja satamasta muualle maailmaan.

Ei tuo sijoittajana vaikuta kovin terveeltä liitolta ja tuosta syystä en tähän sijoittaisi. Mikäli Nurminen erkaantuisi ison kustannuserän Vuosaaresta, niin jotain toivoa yhtiöllä voisi olla.

Tätä juuri meinaan. En usko, että Ilmarinen saisi vuokralaista kovin helpolla Vuosaaren terminaaliin, mikäli Nurminen siellä lopettaisi. Ainakaan kovin hyvällä hinnalla.

“Kiinan rahtijunamme ensimmäisen puolikkaan kasvun veturina: liikevaihto kasvoi edellisvuodesta ja liiketappio pieneni. Liiketoiminnan rahavirta oli positiivinen.”

“Nurminen Logistics arvioi, että yleinen talouden ja markkinoiden kehitys hidastuu edelleen johtuen COVID-19 pandemian vaikutuksista. Uskomme, että Nurminen Logisticsin Kiinan rahtijunaliiketoiminnan kasvu jatkuu ja yhtiön kannattavuus paranee. Yhtiön erikoislogistiikkapalvelujen kysyntä säilyy hyvänä erityisosaamisemme ansiosta.”

“…Solmimme kesäkuussa sopimuksen Narvikin Sataman kanssa tavoitteena olla merkittävä toimija tuoreen kalan viennissä Kiinan markkinoille. Toimitukset alkavat vuoden 2020 aikana. Otamme käyttöön kylmäkonttikalustoa Kiinan liikenteeseemme, mikä avaa meille merkittävän uuden markkinan ja kilpailuedun myös tuoreliha- ja virvoitusjuomaviennissä Kiinan markkinoille.”

Kylmäkontit mahdollistaisivat siis elintarvikkeiden viennin Pohjoismaista Kiinan markkinoille lähes tuoreina pakkauksina. Toimitusajat lienevät kuitenkin useita viikkoja, joten junat vaativat tietyn kysyntäkapasiteetin ollaakseen kannattavia.

Spekuloidusta taseaseman vahvistuksesta ei ollut suoraa mainintaa, mutta yhtiökokouksella on valtuutus tehdä osakeanti 20 miljoonan osakkeen annille.

“Yhtiökokous valtuutti hallituksen päättämään osakeanneista ja/tai osakeyhtiölain 10 luvun 1 §:ssä tarkoitettujen osakkeisiin oikeuttavien erityisten oikeuksien antamisesta…”