En ainakaan itse ole tällaista huomannut pörssiyhtiöissä. Kaikki merkittävät seuraamani nimet (Teekay, Euronav, DHT, Hafnia näin esimerkiksi) kyllä esimerkiksi lennättivät miehistöään charter-koneilla takaisin kotimaihinsa edellisvuoden koronakriisin aikana, jolloin muuten lentoliikenne oli suljettua.

Ongelma on varmasti suurempi pienemmillä toimijoilla.

Sainpa lukea hyvää ja asiantuntevaa keskustelua, kiitos kaikille siitä. Ajattelin hyödyntää parviälyä keississä, joka ei ole ihan öljyä, mutta liippaa aika läheltä.

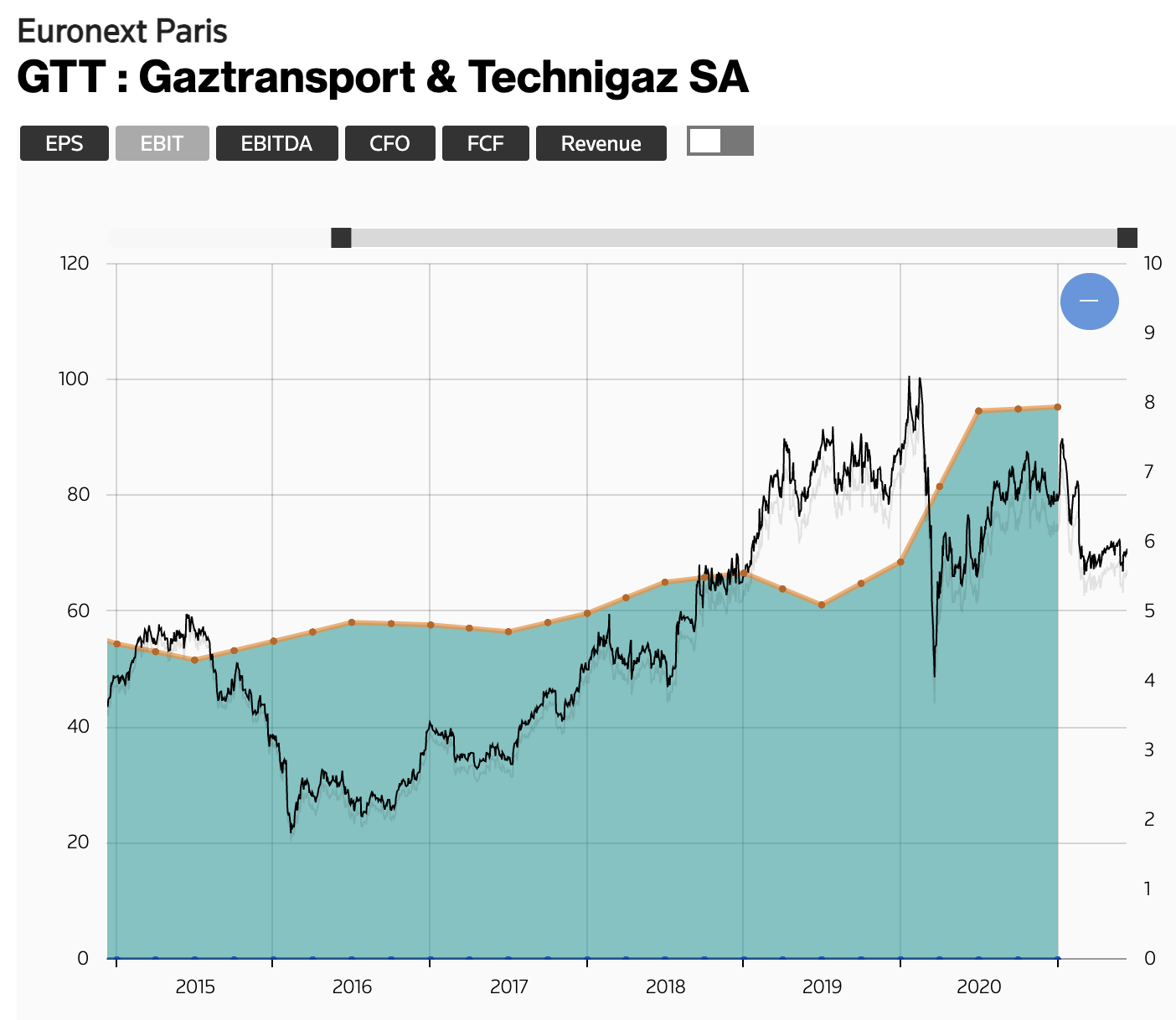

Gaztransport & Technigaz SA on Pariisin pörssissä noteerattu firma, joka tekee nestekaasun ja LNG:n kuljetukseen ja varastointiin käytettäviä membraanitankkeja. Markkinajohtaja aika pienessä nichessä, markkina-arvo vain 2.6 miljardia euroa. Tekee tasaisen vahvaa kassavirtaa, maksaa tukevaa osinkoa, on nettovelaton ja EV/EBITDA tätä kirjoittaessa 10.2 tasossa. Kaikin puolin terveen oloinen firma. Kurssi on kuitenkin luisunut pre-covid -tasolta -30% ja viimeisen vuodenkin aikana -15%, myös konsensustavoitteet ovat olleet laskussa.

Osaatteko valaista, minkälainen markkinadynamiikka tätä heittelee? Onko LNG jäämässä niin sivurooliin ettei tulevaisuutta nähdä hyvänä? Onkohan LNG-laivojen kanssa nähtävissä samanlainen kapasiteettiongelma kuin öljytankkereissa?

Jos casen taustalla ei ole jotain selvää vastatuulta, niin on pakko todeta, että osake on nyt tarjolla aika edullisesti.

Kysymääsi lafkaan en omaa mielipidettä, mutta Golar lng:llä löytyy ketju hakemalla. Ei mikään aktiivisin ketju mutta aika tasokas jos kiinnostana lukea ja saanet jotain siitä irti vaikkei itse Golar kiinnostaisi.

LNG laivoja rakennetaan paljon ja on ennustettu, että kasvu jatkuu pitkään. GTT on ollut hyvin kannattava yritys pitkään. Korealaiset telakat maksavat 10m$ per laiva (~200 laivaa tulossa parin vuoden aikana) lisenssimaksuja GTT:lle kun käyttävät heidän suunnittelemia tankkeja. Ei siis valmistamia tai laivakohtaisesti suunnittelemia, vaan lisenssimaksuja GTT:n omistamasta tankkisuunnitelmasta - eli ihan törkeän hyvä bisnes GTT:lle. Niin hyvä, että korealaiset eivät loputtomiin maksa: https://splash247.com/first-ships-delivered-featuring-new-korean-lng-containment-system/. Ensimmäisen korealaisten suunnitteleman laivan tankki hajosi ekan matkan aikana, joten en tiedä miten lähellä ovat GTT:n lisenssin käytön lopettamista…

GTT on myös ostanut pari tappiollista digitalisaatioon liittyvää yritystä (Ascenz, Marorka) joiden tulevaisuuteen en juurikaan usko. Mutta näihin on mennyt vain joitain miljoonia tai max parikymmentä.

Muuten en tiedä niiden bisneksestä tai osakkeen arvostuksesta mitään.

Mielenkiintoinen nosto. En voi väittää olevani asiantuntija tuolla LNG tankkimarkkinalla, mutta muutamia ajatuksia tässä tulee mieleen:

LNG on melko kallis ratkaisu laivojen polttoaineena. Nimenomaan tuon tankin hinnan takia. Oma ymmärrys on että GTT:n membraani tankki on kuitenkin sieltä edullisemmasta päästä. Kehittävät edelleen näitä tankkiratkaisuja ja ymmärtävät ongelmakentän.

Itse LNG kuljetusta on edelleen menossa ja varmaan lyhyellä aikavälillä markkina kasvanee. Mutta tässä hyvä muistaa että valtaosa tästä on vielä fossiilista. Ja koska LNG on oleellisesti metaania, niin tässä on tiettyjä lisähaasteita ympäristön kannalta. Eli mikä on näiden LNG kuljetusten tulevaisuus?

Toki bio pohjainen LNG on myös lisääntymässä ja on yksi mahdollinen tulevaisuuden polttoaine laivoissa. Tiheys vain tekee tästä hankalaa laivateknisessä mielessä (edellä viitatun methane slipin lisäksi).

Mutta sitten on muut todennäköiset tulevaisuuden polttoaineet, eli metanoli ja ammoniakki. Eli voiko nähdä että GTT pystyy tarjoamaan näihin myös ratkaisuja? Tätä kannattanee kaivella vähän enemmän.

Eli ilman syvälisempää tutkimusta uskoisin että voit hyvinkin olla oikeassa että kyseessä on hyvinkin mielenkiintoinen sijoituskohde joka on kärsinyt hivenen suppeasta ajattelusta sijoittajien puolelta. Mutta hyvä myös tiedostaa riskit jotka liittyvät etenkin fossiilisiin polttoaineisiin yleisesti ottaen. Tuo LNG vaikuttaa tällä hetkellä omiin silmiin hivenen tapaukselta jolta odotettiin enemmän ja nyt on pettymystä miten markkinat ovat edenneet.

Jos unohtaa maan alta poratun LNG:n ja ajattelee asiaa laajemmin kuljetussektorin tarpeiden kannalta, tässä voi hyvinkin olla yritys jolla on erinomainen potentiaali tulevaisuutta ajatellen.

Asiaa pitäisi tutkia vähän paremmin, mutta mielenkiintoinen tapaus joka tapauksessa.

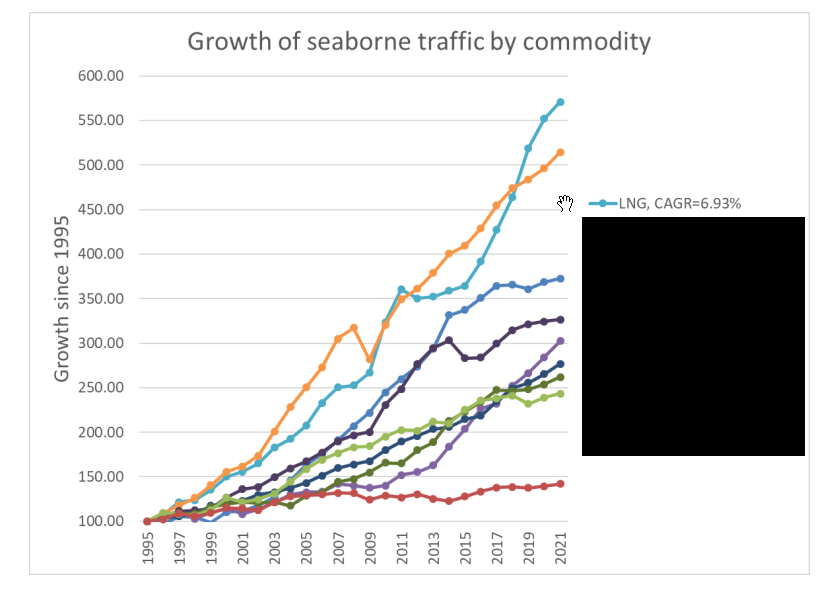

Tein yhden tutkielman LNG:n merikuljetuksista noin vuosi sitten. Luvut perustuu Clarksonin ja EIA:n dataan, rakenteilla oleviin kaasuprojekteihin, ja joihinkin markkinaennustuksiin tulevista LNG:n import/export sijainneista. Seuraavat 10 vuotta on tiedossa suht varmaa kasvua, mutta vuosikymmenien jälkeen todennäköisesti loppuu, koska on tosiaan fossiilinen.

LNG:n merikuljetukset ovat olleet kaikista nopeiten kasvava kaikista hyödykkeistä:

Tuo @Peckham in mainitsema KOGASin KC-tankkiprojekti kuulosti kieltämättä huolestuttavalta. Laatuongelmat ja tällä hetkellä lähes olematon tuotantovolyymi haiskahtavat kuitenkin siltä, ettei teknologia ole vielä lähelläkään valmista. Lisäksi GTT panostaa aika tukevasti teknologisen etumatkansa ylläpitoon.

Mainittu 200 laivaa on suunnilleen linjassa GTT:n tuoreimman presentaation kanssa. Vajaa puolet näistä on jo tilauskirjassa ja loput valuu sinne varmaan kohtalaisen hyvällä prosentilla. Nythän 2020 näyttää jäävän paremmaksi vuodeksi ja vuodelle 2021 ohjeistetaan 2019 tasoa, mutta tämä tilauskirja lupailee parempaa jatkoa.

Tuollainen 10 vuodeksi maalailtu positiivinen kierre lupaisi niin paljon kassavirtaa, että sen päätteeksi saisi mennä vaikka konkkaan ilman että arvosijoittajaa näillä kertoimilla kovin pahasti nolottaisi. Sen jälkeenkin potentiaalia voi olla nähdäkseni hyvin jäljellä, kun huomioidaan vaikka kaasun käyttö uusiutuvien energiamuotojen tasausvoimana. @KohtiVapautta mainitsema ammoniakkivalmius on GTT:llä myös kuosissa, hyvä optio sekin.

Mielestäni downside on aika rajattu, upsidea voi löytyä äkkiä 50% kun tuo tilauskirja muuttuu kassavirraksi. Laitan vielä mukaan kurssikippuran ja 12kk rullaavan EBITin kertoimella 15, auttaa hahmottelemaan hintatasoa. Tämänhän voi ottaa vielä sellaisena vihanhallintaharjoituksena, kun alkaa sitten joskus karhuta osinkorahojaan Ranskan verottajalta.

On Friday, the IEA came out with its June Oil Market Report in which it predicts global oil demand will grow by 5.4m barrels per day in 2021 and rise a further 3.1m barrels per day in 2022. At the end of next year, the IEA expects oil demand to be back at pre-pandemic levels. The products that were hit the hardest by the virus, jet fuel and gasoline, will see the largest increases. The EIA has the same global demand growth forecast for 2021 but is slightly more optimistic for 2022 (+3.6m barrels per day).

Xxxxxxx

Laitan vielä mukaan kurssikippuran ja 12kk rullaavan EBITin kertoimella 15, auttaa hahmottelemaan hintatasoa. Tämänhän voi ottaa vielä sellaisena vihanhallintaharjoituksena, kun alkaa sitten joskus karhuta osinkorahojaan Ranskan verottajalta.

Xxxxxxx

Hyvä pointti.

Onko jostain löydettävissä selventäviä ohjeita kyseiseen verohässäkkään, ettei tarvis kolata koko verosäännöstöä läpi tuskastellen… arrg.

Tässä on viraston omat ohjeet. Varmaan ihan selkeä homma kunhan ensimmäisellä kerralla jaksaa tavata ohjeita. Jopa vuoden-parin viiveitä ilmeisesti kuitenkin palautuksissa.

Conclusion: Lindström is confident that the supply growth up until 2023 will be at historically low levels. In the absence of new black swan events of a similar magnitude as the Brumadinho disaster and the Covid-19 pandemic, he firmly believes that the coming years will deliver demand growth that exceeds the fleet growth. This will increase freight rates further. While he does believe that higher freight will trigger more newbuild orders, he expects supply growth to trail demand growth due to the uncertainty around the choice of fuel and propulsion systems.

Tuossa yhteenvedossa oleellisin, mutta tarkimpien yksityiskohtien takia kannattaa toki lueskella koko teksti. Tosiaan kuljetettavien hyödykkeiden tarjontapuoli hillitsee juuri tällä hetkellä nousuja, vaikka kysyntää riittää. Tulevaisuus näyttää valoisalta, mikäli mustilta joutsenilta vältytään.

Onhan tossa aika paljon noustu tänä vuonna ja nyt ollut muutama päivä pientä jäähdyttelyä, eiköhän tämä mene normaalin heilunnan piikkiin. Tänään käyty koskemassa päivächartilla 50MA:ta ja otettu siitä reaktiota ylöspäin. Itsellä toiveissa että tuo viiskybänen nyt tässä pitäisi ja tänään itse ainakin lisäilin tuosta kosketuksesta.

Kai tässä enemmän odotetaan syytä nousta kuin että mikäään painaisi. Eli sais tulla hintojen nousua puoltamaan tätäkin tasoa. Aiemmin oli keskustelua että Calvini mm veikkaili tonne jonnekkin elokuulle ratejen nousua. Katotaan nyt mitä matkustelulle ja muulle edes käy ton delta variantin kanssa. Mutta mikäs kiire tässä supersykliä odotellessa.

On muuten jännä lappu kun näin teknistä analyysiä tietämätönkin näkee melko selkeitä patterneja. Loppu keväästä sahattiin sitä 17-20$ rangea ja se kun vihdoin rikottiin niin ajeltiin 20-23$ väliä ja nyt ilmeisesti dollari ylempänä.

Tuntuu että sinulla Pavel on raaka-ainesektori melko hyvin hallussa, niin millaista kehitystä itse odotat STNG lapulle seuraavan 6-12kk aikana? Itse odotan deltavariantista huolimatta loppuvuodesta melkoista piikkiä.

Ei mulla kyl ole varsinaisesti kompetenssia arvioida noita rate hintoja, mutta ala on sen verran kiinnostava että jaksan lueskella itseäni viisaampien pohdintoja. Calvin Froedgen twitteri ja siellä olevat linkit on aika hyvä lähtökohta kun lainaileekin paljon muiden twiittejä. Voin kyllä ostaa kaverin veikkauksen loppukesällä noususta ja kovasta q4:stä. Toinen on sitten öljy uutisten seuraaminen mistä saa hyvää osviittaa menekistä. Kyllähän tässä pientä odotusta on itsellä niin öljyn hinnan kuin kulutuksenkin yhtäläiselle nousulle, mutta vähän tossa saa vielä jännittää kun koko Euroopassa lisääntynyt noi deltavirukset että mitä vauhtia se matkailu avautuukaan.

Kai se supersykli on aika uskon asia, mutta kyllä se joskus tulee. Mitään odotuksia lappuna ei Scorpiolle lyhyellä tähtäimellä ole, mutta toisaalta pörssi näyttää silmiini sen verran kalliilta että onhan tää ehdottomasti lappu jonka kanssa nukun longina itseni oikein hyvin. Sen verran nätillä toistuvalla rangella heiluu että ihan mutulla veikkaisin että treidaajat tekee tällä ihan hyvin rahaa ja se selittänee tota ylös alas heiluntaa.

Edit. Täytyy tähän vielä lisätä pari asiaa jos joku lueskelee ketjua ja pohtii uskaltaako sitä sykliselle alalle sijoittaa kun aina puhutaan sen sisältämistä riskeistä ja näkeehän sen silmällä että puolessa vuodessa on noustu melkoisen paljon, vaikkei tilanne ole suhteessa vielä parantunut.

Viikkoheittelyähän mm Scorppareilla tulee reilusti, mutta samaan aikaan inderesillekkin kirjoittavat ta-velhot laittaa noita rangeja ja melkosen tarkasti se tukitasoilta pomppaa ylös ja varmaan tämä treidailu tosiaan selittää osalta liikkeitä. Samaanaikaan tukitasot on pitäneet kevään nätisti joten enpä noita ainakaan ite ole stressaillut.

Alana tankkerit ja shipping voi kuulostaa hyvin riskiseltä tai vaikealta lukea osakkeelle suuntaa, mutta väittäisin että se on helpompaa kuin monella muulla alalla missä asiaan liittyy yrityskauppoja, lääke- yms -lupia tms. jotka menee enemmän spekulaativisella veikkauksella kuin vaikka maailman ja yhteiskuntien tapahtumia seuraamalla. Vaikka ratejen nousun arvailuun ei rahkeet riitä (https://m.shippingwatch.com/carriers/Tanker/article13029101.ece ) , niin niiden seuraamisen lisäksi löytyy kaikkea muuta kivaa seurattavaa mikä sijoituspäätökseen vaikuttaa. Meriliikenteen tukoksia, ala Suez, kylmää talvea jenkkeihin, öljyn ja lentopetrolin menekki koronan jälkeen, laivastojen tyyppiä ja ikää vs kilpailijat, miksei hurrikaani kausiakin jenkeissä, cyberhyökkäyksiä(!) öljyputkiin, pakotteita/sotaa lähi-idässä, osinko tilanteita, kaikki mahdolliset makrotalouden indikaattorit teräksen hinnasta lähtien…

Ai että. Omistamalla näinkin vihattua alaa, tulee väkisinkin seurattua kaikkea melko laaja-alaisesti ja haisteltua mikä osakekurssiin tai hintoihin voisi vaikuttaa. Siihen vielä tasaiset Bugbeen betsailut. Myös moni alaa enemmän seuraavista uskoo siihen että supersykli tulee joskus, ja että tämä on lyhyemmälläkin aika jänteellä melko turvallinen kohde (Mariusz taisi käyttää sanaa no-brainer) syklisyydestä huolimatta. Yahoolla näkee ajoittain uutisia ( Oil demand will grow through next 10 years: Analyst en ole videota ehtinyt kuuntelemaan mutta pitää aamulla kuunnella millainen podcastin pätkä ) missä öljynkulutuksen nähdään lähivuosina vain kasvavan, vaikka viherbuumi onkin menossa. Eli ainakin jos nyt joku ekaa kertaa heittää rahaa Scorppareihin viikon nousun jälkeen 24$ hujakoilla ja se sattuukin viikossa valahtamaan 21taalaan niin ei kannattane panikoida että on salkussa uusi Nikola (ellei siellä sitten ole oikeasti laivat meressä kenollaan😅). Tämä ei ole sijoitussuositus, ja palstalla on paljon alasta enemmän tietäviä, mutta itse diggaan seurailla ns maallisia asioita sijoituscasen takana, tähän luen kaivoslafka Oroconkin, ja samaten olen saanut tällä ihan mukavaa hajautusta joskus vielä viime vuoden lopulla hyvin teknopainotteiseen salkkuun.

Pahoittelut etten millään jaksa helteellä kiireessä tiivistää, mutta lyhyesti S-alfassa ollaan longi bullina scorppareihin ja uskotaan että sijoittajat alkaa siirtää tältä osin katseita jo vuoteen 2023 asti. Ihan suhteellisen laadukas teksti ja eritelty eri indikaattoreita puoltamaan nousua.

Paljon tankkerimiehiä ostoksilla niin laitetaas miehille ja naisille jotain luettavaa.

Shipping skenessä ollut menoa ja meininkiä mutta tankkerit on alan hylkiöitä. Vuoden H1 oli rateilta ja osarien puolesta monin paikoin surkeinta viimeisen parinkymmenenvuoden aikana ja väkisinhän se pitäisi olla pahin takana. Tilanne on ainakin parempi rokotteiden ( vaikka delta kuumottelee ) kanssa vaikka rate hinnoissa se ei näy. Aasian moninpaikoin heikko rokotetilanne ( tai skeidat rokotteet ) hidastaa myös isojen markkina-alueiden palautumista. Suezin tapaus oli hieman valoa tunnelin päässä, mutta ei se sitten vielä oikein lähtenyt. Product puolella on hieman vahvempi kevät kuin crudella mutta eipä tuota silti juhlita. Konttilapuista vaikka Hapag Lloyd näyttää hieman erilaista käyrää.

Öljyn hintahan on noussut melkoista vauhtia, mutta pitää muistaa että jos se tulee opecin pihtailusta eikä kulutuksen noususta niin eipä tuo ilostuta. Itse mutuilisin että tämän päivän uutinen Arabiemiraattien perustason nostosta (https://finance.yahoo.com/news/oil-dips-hitting-2018-high-000709596.html) ja jonkun sortin opec+ sopimus pitäisi olla melkoisen positiivista tankkereille vaikka elokuu jatkettaisiin nykyisellä sopparilla. Öljy varmaan hieman korjailee, etenkin jos pari muuta maata painostaa myös tuotannon perustason nostoa joskus 2022.

If the compromise is ratified at a new meeting, it could open the way to higher output, although some members have already locked in most of their supply volumes for August. The 23-nation coalition is aiming to restore supplies in installments of 400,000 barrels a day through to late 2022.

Scräppi hinnat on 2008 vuoden jälkeen korkeimmillaan mutta kiinnostus on ollut tän vuoden puolella yllättävän pientä ( With scrap prices also at their highest since September 2008, this should aid demolition, although activity here has been unexpectedly low so far this year. )

Nyt sitten oikeastaan itse odottelen että Opec+ saa kokouksensa loppuun ( 400t barrelia? ), ja sitten varmaan venaillaan että rokotteisiin saataisiin lisää potkua. Jossei tossa tule ihan totaalisia lockdowneja uudelleen, mikä ei kovin todennäköiseltä vaikuta ainakaan länsimaiden rokotetilastojen valossa, niin luulis että valoa on tunnelin päässä.

Calvin veikkaili aiemmin ratejen käännöstä tossa joskus elokuun lopulla muistaakseni. Tiedä siitä nyt, mutta ainakin toi q4 luulis olevan jo erinäköistä. Hieman osui kyllä paska tuulettimeen Em-kisojen ja Deltan kanssa ainakin Euroopassa. Aussit ja Aasia lienee myös suht heikossa jamassa, mutta itse niin täynnä koronauutisten lukemista että ihan kärryillä en ole vaikka se öljytankkerien suhteen hyödyllistä olisikin. Sen lisäksi saisi seurata eri maiden energiapäätöksiä fossiilisten suhteen etc, mutta itse kyllä uskon analyytikoita jotka veikkailee öljyn kulutuksen lyhyellä aikavälillä ( useita vuosia ) lisääntyvän.

Edit. Täytyy nyt lisätä vielä että voipi olla että linkkaamassani jutussa puhuttu yllättävän alhainen romutus on enemmänkin crude puolella ja meni mulla vähän ohi. Ainakin jossain muissa uutisissa tullut vastaan että product puolella oli keväällä aika kuhina. Jotenkin olisi silti loogista että paskoilla rateilla ja kovalla raaka-aine buumilla molemmat laittais vanhaa laivaa lihoiksi. Ja oletettavasti venyneet tilauskirjst varustamoilla menisi samojen lafkojen piikkiin. Mutta ehkä mun logiikassa on joku virhe. Olis varmaan muutenkin hyvä vähän eritellä minkä sortin öljytankkerista milloinkin puhun, mutta väsyneenä skriivailen ja eiköhän tästä joku saa jotain iloa.