Product tankkerit on ottaneet koronasta likasia suuremman hitin. Olisiko Euroopan ja Intian diesel/bensa kulutuksen epäsuhteesta niille kuitenkin jotain hyötyä.

Vieläkin on positio hankkimatta takaisin. 12,5$ myyntien jälkeen olen yrittänyt paremmin ymmärtää tätä kokonaisuutta, koska tiedostan aikaisemmin lähteneeni mukaan hieman liian heppoisin perustein. Edelleen on vaikea hahmottaa niitä drivereita, jotka vaikuttavat esimerkiksi product firmojen kuten STNG:n kurssikehitykseen.

Saatiin tuo yksi positiivisten uutisten virta, omien ostoja, rahoituskuvioita kuntoon, analyytikoiden targetit on korkealla, mutta niin shortti positiotkin.

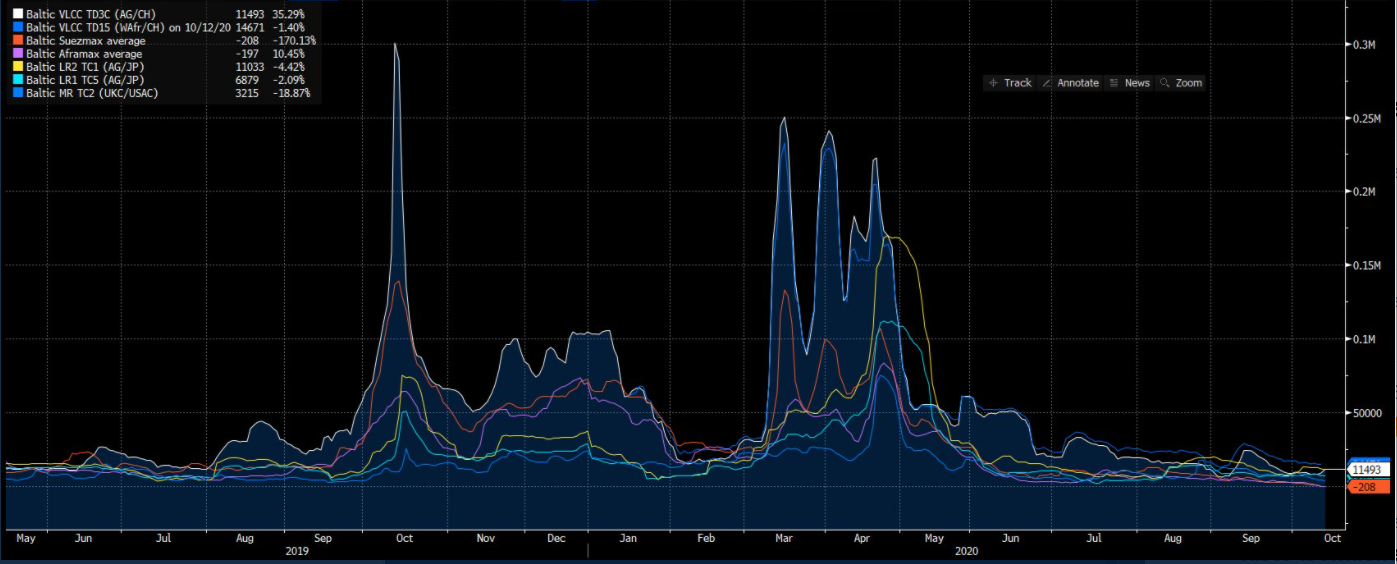

Firma laskee kun öljyn hintaa nousee ja vice versa ![]() joskus seurataan ja joskus ei. Indeksiä seurataan lähinnä silloin kun se romahtelee, ja skorppari tietysti romahtelee mukana. Sitten on nämä spot ratet ja öljy futuurit.

joskus seurataan ja joskus ei. Indeksiä seurataan lähinnä silloin kun se romahtelee, ja skorppari tietysti romahtelee mukana. Sitten on nämä spot ratet ja öljy futuurit.

Viisaammat on joskus sanoneet, että sijoita vain yrityksiin joiden bisneksen oikeasti ymmärrät, en rehellisesti sanottuna löydä sitä yhtälöä josta pitäisi hakea road map tulevaisuuteen.

Oletteko muut tunnistaneet jonkin yhtälön mitä product tankkerit, esimerkiksi skorppari, seuraa? Mistä lähteistä haistella, perustason TA:n lisäksi, että mihin suuntaan sektori on menossa?

Kun ajatusta jäsentelee vähän kirjallisesti, niin toki lisäksi yleinen sentimentti on juuri nyt tankkereita vastaan. Kaikki sähköllä ja vedyllä liikkuva keulii ja koska tankkerit liittyvät fossiilisiin polttoaineisiin niin hyi hyi.

1 tykkäys

Sanoisin että twitterissä kannattaa seurata Joakim Hannisdahlia, joka päivittelee suurin piirtein joka päivä päivän spot rateja ja kyllä niistä näkee melko hyvin syyn tankkereiden ahdinkoon tällä hetkellä. Tossa viimeisin.

1 tykkäys

USOIL oranssi. Ei kommenttisi kyllä pidä täysin paikkansa, kyllä tankkereiden driverit on niiden saamissa kuljetus/varastointihinnoissa, mutta mikä niitä ajaa onkin itseltäni aika hämärän peitossa. Eikö kyse ole kuitenkin siitä, että öljyn kuljetustarve on pieni tällä hetkellä eikä niitä tarvita enää varastointiinkaan?

2 tykkäystä

Scorppareiden tirikka huomenna lavalla,

Kiitos kun korjasit, en olekaan niitä näin rinnan laittanut ja löytyyhän tuosta isossa kuvassa selkeitä yhtäläisyyksiä ![]()

Hmm, kun näitä vertaa ja kun nyt mennään näemmä taas kokeilemaan ATL lukemia skorppareiden osalta, samalla USOIL pinnistellessä ylöspäin, niin olisiko tässä ostopaikka. Jos näillä on kuitenkin jonkinlainen korrelaatio.

Mitä muuten tapahtui sille, että öljyä pumpataan edelleen totuttuun tahtiin, mutta sen käytön voisi taas olettaa hiipuvan koronan toisen aallon myötä? Vai onko pumppaamista taas vähennetty. Eikö tämän pitäisi väkisinkin ajaa tankkereita varastoiksi, jos kulutus hiipuu. On tämä vähän magiaa ![]()

1 tykkäys

OPEC:in mafiaveljet arpovat juuri kyseistä asiaa:

https://www.bloomberg.com/news/articles/2020-10-07/in-a-world-with-too-much-oil-opec-sweats-its-next-move

1 tykkäys

Kaksi Capoa soittelee toisilleen… olisi kyllä mukava olla kärpäsenä katossa ![]()

Sentimentti on surkea ja suurin osa pikavoittojen tavoittelijoista on tainnut hypätä jo tankkerista mereen mutta kapteeni Bugbee se jaksaa vaan edelleen olla bullina Scorppareiden suhteen, uutinen eiliseltä:

https://www.scorpiotankers.com/scorpio-tankers-inc-announces-purchase-of-call-options-by-president-of-the-company-5/

Omia lappuja en ole myynyt enkä kyllä aio myydäkään ennen kuin kurssi on aivan eri leveleillä… se meneekö siihen vuosi, kaksi vai kolme on vielä toistaiseksi kysymysmerkki.

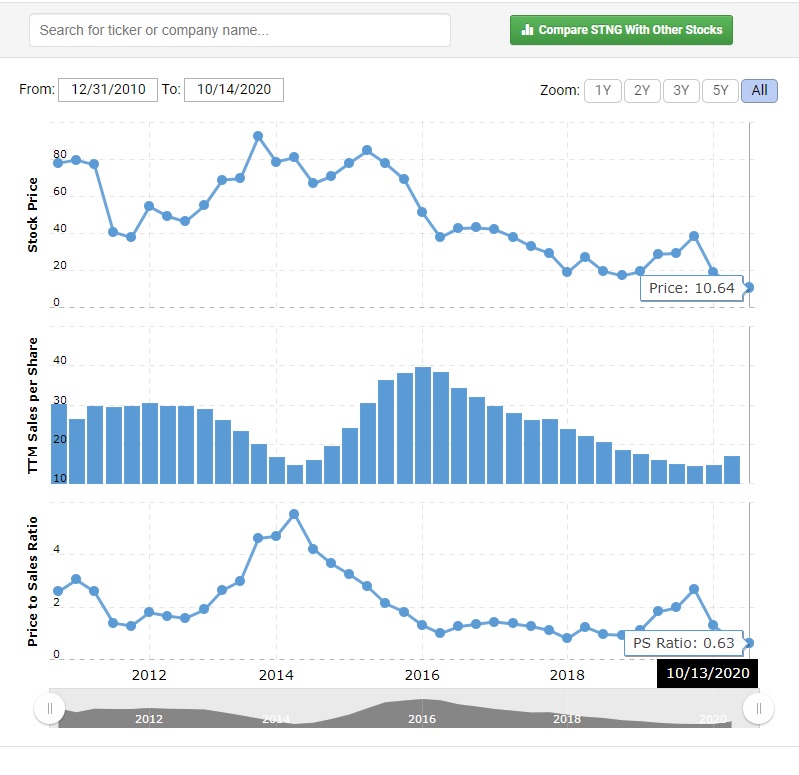

Toisaalta, niin kauan kun osakekurssi möyrii vaikka firman oma tekeminen ja uutisointi jatkuu positiivisena (velkojen ennenaikaiset takaisinmaksut, sisäpiiri tankkaa jne) niin jatkan ennemmin osto- kuin myyntilaidalla uskoen siihen että a) arvostuskertoimet tulevat normalisoitumaan nykyisiltä ATL tasoilta (p/s 0.6x, p/b 0.3x) ja b) tuleva tankkerien ‘supersykli’ tulee satamaan suoraan Scorppareiden laariin.

ps. Hyvää terapiaa itselle kaivella välillä mieleen miksi tähän alunperin tuli lähdettyäkään mukaan, tuon yhtiöesittelyn kun lukee niin taas tekee mieli myydä jotain ja ostaa lisää Scorpiota ![]()

12 tykkäystä

Maksumuurin takana, joten juttua ei näe paria riviä enempää mutta Hannisdahl on “very bullish” seuraavasta vuosikymmenestä. Tärkeimpänä ajurina: “Shipowners could be in for one of the best decades in some time due to a lack of spending on new vessels”.

4 tykkäystä

Tankkeri sijoittajana olen sijoittanut vain Scorpioon. Sen tiedon valossa, mikä minulla on, on sen riski/tuotto suhde hyvä. Covid heitti kaikki tankkerit alas ja sitten kelluvan varastoinnin takia hetkeksi ylös. Puhtaiden kohdalla yhtiöiden ( ei siis kurssien) ottama suurin hitti oli mielestäni covidin alussa. Sen jälkeen ainakin rappareiden pohjalta Scorpio on mielestäni pärjännyt tilanteeseen nähden hyvin. Puhtaiden kuljettaminen ei myöskään mene yksi yhteen likaisten kuljetusmäärien, eikä myöskään niiden rahtihintojen kanssa. Jalostamot eivät voi valmistaa tuotteita käytännössä eri suhteessa, vaan aina valmistuu tietty määrä dieseliä ja tietty määrä bensaa ja muita tuotteita ( kaasut, raskaat polttoöljyt jne.) Tietääkseni kysynnän epäsuhta näiden jalostettujen tuotteiden osalta on kasvanut esim. Intia ( bensan kysyntä kasvanut) tai Eurooppa ( bensaa liikaa ). Tämä auttaa tietääkseni Scorpiota. Kysyntä puhtaiden kuljetuksille ei ole edes kaikkina covidin jälkeisinä kuukausina kyykännyt verrattuna edellisvuoteen. Lisäksi, vaikka jalostettavien tuotteiden kokonaismäärät ovat pudonneet rajusti, pitää myös katsoa missä ne ovat pudonneet ja onko siellä missä pudotus on ollut rajuinta, ennenkään viety pelkästään laivoilla ulos. Oman mausteensa soppaan tuovat pienet Handymax ja MR luokan tankkerit, joilla jalosteet saadaan kuljetettua pienempiin satamiin, joihin isommilla ei ole asiaa. Scorpiolla on näitä paljon ja näiden rahtihinnat eivät ole pudonneet niin paljon.

Kaiken yllä olevan lisäksi omistajat ostavat lisää ja suhteellisen merkittävillä määrillä ( ei mitään koristeostoja) Suurin osa analyytikoista kehottaa ostamaan ( tähän toki suhtaudun varauksella) Kalusto suhteellisen uusi ja lisäksi vielä osake on halpa. Riskitön sijoitus ei toki ole, mutta tämän jaon olen kyllä valmis katsomaan.

9 tykkäystä

Mutta eikö tästä uusien aluksien tilauskannastakin ollut juttua tässä ketjussa jo aikaisemmin. Tilauskannan kasvu on hidastunut, mutta jatkuvasti edelleen saapuu uusia laivoja vesille? Puretaan siis aikaisempaa tilauskertymää.

2 tykkäystä

Pääsyy nykyiselle laivojen kokonaismäärän kasvulle löytyy scrap yardien kiinni olemisesta ja alhaisesta romumetallin hinnasta.

2 tykkäystä

Ongelmana myös ollut, että romutus on ollut ennustettua hitaampaa, toivotaan alhaisten spot-hintojen tai päästövaatimusten vauhdittavan romutusta. Lisäsin itseni Cleavesin postituslistalle, tänään tuli uutiskirjeessä infoa, jonka perusteella otin position Golden Ocean Groupista, joka on Dry bulk -firma. Cleaves taitaa olla #1 firma shipping -ennusteissa, vaikka on huonot näkymät öljytankkereille, pidän kuitenkin positioni.

Dry bulkista uutiskirjeessä: “The segment remains our top pick within shipping, and we forecast our share index +126% over the next year & +190% over two years.”

Oil tankers uutiskirjeessä: “We forecast our oil tanker share index +10% in 4Q20E, -17% by 3Q21E and potentially +160% by 2024E.”

Voi olla öljyjen kevennyspaikka nyt Q4 aikana.

Lisäys vielä uutiskirjeestä: “Capital allocation: We do limited changes to our optimal portfolio … We now allocate 50% towards Dry Bulk (50%), 8% towards Oil tankers (0%) … & 30% held in cash / balanced against short positions (21%). Our recommendations have outperformed the shipping market by 521% since 2014, returning 105%. We are still ranked #1 globally on shipping equity research by Bloomberg”

4 tykkäystä

Tietysti jos bulkerit liitetään tankkereihin, niin siivu Scorpio Bulkkereita löytyy.

Hedge rahastot ovat myyneet isosti Scorpion Tanker osakkeitaan ulos. Tämä selittää mielestäni jonkin verran kurssikäytöstä. Nousupainetta on ollut monena päivänä ja täälläkin ihmetelty, miten sitä shortataan noin paljon. Tarkemmin tarkasteltuna shorttien osuus ei kuitenkaan mielestäni ole selittänyt täysin tuota kurssikäytöstä- shorttien prosenttiosuus ei ole vähään aikaan ollut niin suuri. Tässä voisi olla selitys. Uutinen on kuitenkin palkittu toistaiseksi pienellä nousulla. Tuskin eilinen optiolunastusten ilmoitus kantaa scorppareiden kohdalla kahta päivää. Sehän olisi ennenkuulumatonta. ![]()

4 tykkäystä

Hyvä tieto, olenkin ihmetellyt tätä edestakaista liikettä. Nousun olen ajatellut johtuvan osittain mahdollisesta buyback:istä yhtiön itsensä toimesta. Myin 1/3-osan longistani pois tuossa 11.63/11.65 double topista pikku voitolla. Jos olisin tämän tiedon saanut, en olisi myynyt. Mutta olen joka tapauksessa ostamassa tuon osan takaisin, jos alemmaksi päädytään.

3 tykkäystä

Laitan tän ihmettelyn nyt tänne, kun sopivaa ketjua ei näille bulkkereille oikein löydy.

Seuraavat tunnusluvut hivenen huvittavat:

Scorpio Bulkers markkina-arvo 176 milj usd

* Velat 653 milj usd

* Omaisuus 1,5 miljardia usd (*luvut viime vuodelta )

Muutamassa kuukaudessa myytyjä aluksia 150 milj usd

Siis hetkessä myyty lähes markkina-arvon verran omaisuutta ja kurssi ei käytännössä reagoi. Ymmärrän ratet on alhaalla jne. Kuitenkin yritys investoi uusiutuviin ( lue trendin mukaista ) eli offshore tuulivoimala-asennuksiin. Mielestäni mielenkiintoinen lappu, ja nousuvaraa ilmeisesti olisi. Mitä ajatuksia tästä muilla ?

5 tykkäystä

STNG iski juuri ATL. Kutiteltiin jo 10 taalan rajaa. En jaksa uskoa että sen alle mennään… Ostaisin jos käteistä olisi ylimääräistä. ![]()

Mielenkiinnolla katson pitääkö psykologinen tuki.

6 tykkäystä

9.5 seuraava tuki (std pivot)

3 tykkäystä