Asia on juurikin näin, eli kyse on vähän kuin osakemarkkinat joissa ostamme ko. ajankohdan hinnalla.

Sitten tulee asiat jotka tekevät tästä vähän haastavampaa. Eli jos vaikka tehdään soppari ajalle x, niin on niissä soppareissa myös irtisanomisehdot. Ja jos markkina vaikka kääntyisi täysin ympäri, niin silloin voikin sitten asiakas vain yhtäkkiä ilmoittaa että ei pidetäkään aikaan x asti. Toki clausuulit kuinka nopeasti laivan voi “palauttaa”, mutta käytäntö voi olla sopimuksia mutkikkaampi (isot asiakkaat voivat aina ja kaikkialla tehdä vähän mitä huvittaa). Näin minulle on kertunut aikanaa eräs tonnage provider.

Muistutan myös day raten sisältää vain miehistön ja laivan. Rahtaaja (eli ZIM) maksa sitten myös pottoaineen, satamamaksut, purkamisen jne. Polttoaine on suhteellisen selkeä (tarkkailtavissa), mutta tiedä sitten kuinka paljon satamat ja ahtaajat osallistuva näihin karkeloihin (satamat tuskin, mutta ahtaajat voivatkin olla eri tarina ja tiedä sitten mitä Covid on tehnyt näille kustannuksille - kyse siis melko työvoima intensiivisestä toiminnasta).

Sitten vielä noista konttien rahtihinnoista kommentti, jonka luin jostain (hellenic shipping news ehkä?), eli nuo $20k hinnat ovat spot hintoja sloteista jotka olisivat vapaana. Eli turha kuvitella että koko laiva täytetään lähellekään tuolla hintatasolla. Rahdin välittäjät (@Staysmart mainitsemat) ovat siis sopimuksissa linereiden kanssa (Maersk, CMA-CGM, MSC, One, ZIM jne.) ja heidän sopimukset ovat sitten jotain ihan muuta. Pointti siis että nuo huippu spot hinnat ovat se ns. ylijäämäkapasiteetti (jota siis ei käytännössä ole) ja siksi ei välttämättä kerro koko totuutta.

Mutta siis lopputulemana nyt on bileet käynnissä kaikilla konttirahtauksissa mukana olevilla ja monet yritykset tulevat siis tekemään erinomaisia tuloksia oli sitten kyse tonnage providerista (Costamare, Seaspan, GSL jne.), Linerista (yllä mainitut Maersk, … , ZIM jne.) ja olettaisin myös että nämä logistiikka järjestelijät (K+N, DHL, jne.) kauhovat oman osuutensa bileiden boolimaljasta.

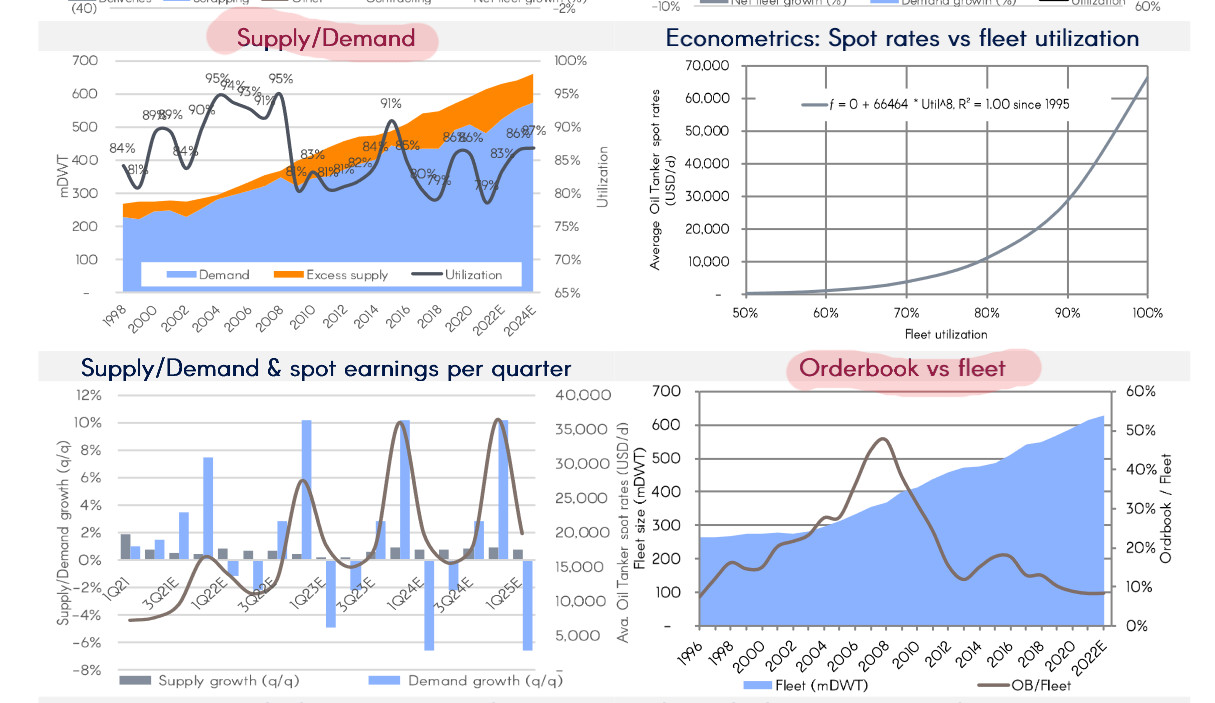

Ja silti lopuksi osittain takaisin tämän ketjun varsinaiseen aiheeseen eli tankkereihin, niin hyvä muistaa vuosi sitten keväältä että nämä häiriöt markkinoilla yleensä lyhytkestoisia (kyynel silmäkulmassa muistetaan tankkereiden >$100k day ratet??) ja siksi ei aivan liikaa kannata näiden varaan laskea.