Joo Kiina ainakin tyhjentänyt varastoja ja käsittääkseni Jenkkien mahdollinen spr draw olisi mallia laina. Kyseessä kuitenkin ns hätävarasto erilaisiin poikkeustilanteisiin eikä keino taistella nousevaa öljynhintaa vastaan, eli kyllähän noi jollain järkevällä aikataululla täytettäisiinkin.

Mitä nyt kuitenkin itse seuraisin on melko bear uutiset Itävallasta, Saksasta yms Euroopasta mahdollisten reilujen liikkumisrajoitusten kanssa. Deltahan hyvän boogien kesälläkin katkaisi.

Olen hieman viikonloppu fiiliksellä joten viesti on pitkä kuin nälkävuosi enkä suosittele kenellekkään lukemaan ellei öljy bisnes ole aivan vieras. Eli oma kaksi senttiseni ja liuta syitä mikä öljyä esimerkiksi ajaa suuntaan tai toiseen.

Peraatteessahan öljyn hinta voi vaikuttaa jonkun verran tai ei juuri ollenkaan tankkereihin riippuu vähän nouseeko öljyn hinta lisääntyneestä kysynnästä vai tiukasta tarjonnasta vaikkei kysyntä palautuisi. Kysyntä on kyllä ihan hyvällä tasolla poislukien lentopetroli. Tässä tuleekin sitten se että tankkereilla on myös oma supply/demand ratio mihin vaikuttaa sitten öljyn menekistä riippuen laivojen määrä. Jaa tämä taas riippuu paljon scräppingistä koska uusia laivoja ei ole tänä vuonna enää saanut juurikaan tilattua kovin häävillä toimitusajalla.

Mutta puhtaasti öljystä puhuttaessa mun kaks senttinen on että bull casea perustelee lisääntyvä öljyn kulutus, inventaarioiden vähyys ja niistä tehdyt vedokset, kausivaihtelun heikon jakson ohittaminen (ns shoulder season kesän matkustelujen ja kylmän talven välillä), yleisesti post korona, tiukka yhteiskuri tuottajilla ja tätä kautta aiempien kausien syklejä tiukempi supply/demand ratio mistä on jopa ihan merkkejä että voisi sanoa että this time it’s different. Toki tähän vielä länsimaiden haluttomuus investoida ja antaa esim porauslupia jonnekkin Jenkkien offshore porauksille. Jotta tässäkin olisi enemmän mietittävää niin toki tankkerien osalta se on olennaista kuskataanko öljyä paikasta a paikkaan b vai tulisiko vaikka Jenkkeihin putkellä öljyä Kanadasta. Mitä ei tosin tule koska Biden on näitä putkiproggiksia periaatteesta vastustanut. Niin ja Trudeau ajaa myös päästötöntä Kanadaa.

Bear casea taas puoltaa etenkin tän päiväisen osalta Itävallan kautta korona lockdownien leviäminen esim Saksaan, lentoliikenteen pidempään venyvä palautuminen, Jenkkien keskustelut Iranin kanssa, ehkä osittain spr release mihin en toki itse usko ja sitten toki yleinen syklisyys ja kun energia varmasti on monelle hedgeä inflaatiota vastaan, niinkuin mielestäni kuuluukin olla, niin esim korkojen liikkeet tai yleinen epävarmuus saattaa saada täälläkin instikoita myyntilinjalle. Niitä instikoita joilla edes on ns lupa sijoittaa fossiilisiin. Toki myös öljyn rooli politikoinnissa voi ajaa isoja sijoittajia pois öljyn tuottaja lafkoihin sijoittamisesta. Jaa ajatuksen virtana vielä vaikka mahdollinen demand destruction kun esim Kaliforniassa oli bensa viikko sitten ath hinnoissa ( joskaan en usko että alle 100$ crude mitään kysyntää tuhoaa. ) Ja vaikka sanoin että tuottajat ovat yhtenäisiä etc tiukasta kurista niin kyllähän jenkkien rig count on toki jatkuvasti kasvanut pohjista.

Tämä ei ehkä kuulu tankkeriketjuun niin olennaisesti paitsi sen lentopetrolin ja lockdownien osalta mutta jos joku perusteluni vaikuttaa oudolta/vieraalta ni nakatkaa vaikka yksityisviestillä.

GSL:n kanssa voi ainakin nukkua yönsä hyvin vaikka ratet romahtaisi tänään 50%, koska valtaosalla laivoista on jo sopimus 2025 saakka näillä hinnoilla. Eli 2022-2025 rahaa tulee ovista ja ikkunoista ja ens vuonna pitäis osingonkin nousta (ja ehkä omien os ostot).

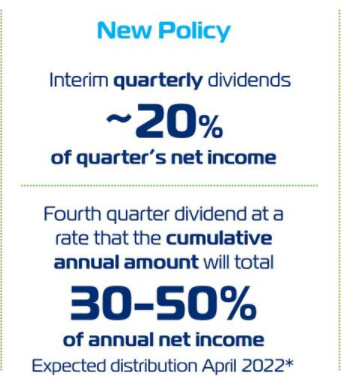

Jos ZIM:n joulukuussa maksettava $2.50 per osake Q3-osinko tuntuu korkealta, niin kuinka suureksi porukka arvioi ensi vuoden huhtikuussa maksettavan Q4-osingon?

Oma laskelmani: ZIM:n osinkopolitiikan mukaan “vuosiosinko tulee olemaan 30% - 50% nettotuloksesta”. Arvioin ZIM:n Q4:lle n. 1.5 miljardin nettotuloksen eli yhteensä koko vuoden 2021 nettotulos n. $4.4 miljardia. Tästä 30% - 50% olisi $1.3 - $2.2 miljardia eli $11.3 - $18.8 per osake. Tähän mennessä ovat julistaneet tälle vuodelle osinkoja $4.50 ($2 + $2.50) per osake.

Odotan ZIM:n maksavan Q4-osinkoa n. $6.8 - $14.3 per osake.

Varmaan todennäköisemmin tuohon alempaan laitaan, mutta aika mukava yield alkaa olla siitä huolimatta.

Kvartteriosinko Q1-Q3 on 20% nettotuloksesta ja Q4-osinkona maksetaan ylijäämä s.e. koko vuoden yhteisosinko on 30% - 50% koko vuoden nettotuloksesta. Näin tämän itse ymmärsin. Ja oletan, että Q4-osinko julistetaan joskus helmikuussa, mutta maksetaan vasta joskus huhtikuun alun tienoilla.

Outo osinkomalli, mutta saattaa selittyä sillä, että johdon optiot ovat vissiin merkattavissa vasta ensi vuonna ja niiden merkintähinta (jota osingoilla korjataan alaspäin) ei voi lain mukaan mennä negatiivisen puolelle, mitä ne ilmeisesti menisivät, jos tältä vuodelta tulisi liian nopeasti osingot maksuun. Ei faktaa, vaan spekulaatiota - huomasin, että tällainen optiolunastus johdolle näyttäisi olevan ensi vuonna luvassa.

Minä olen antanut itseni ymmärtää, että se spesiaalina jaettu 2 taalaa syyskuussa tuli 2020 vuoden tuloksesta, eikä siten vaikuttaisi tämän vuoden tuloksen osingonjakoon. Eli n. 9$ olisi mun alaraja Q4:lle.

Kelmuillansa ennakoivat sitä huhtikuuta. Q1/22 osinko sitten varmaan heti perään Toukokuussa?

Olen katsellut GSL:ä (ja DAC:a) konttilaivapuolelta, mutta päätynyt itse arvoketjussa eri kohtaan ZIM:in myötä - konttien kuljettaja laivavuokraajien sijaan. GSL ja DAC ovat melkoisia kassavirtakoneita tuleville vuosille ja pitkien soppareiden myötä rahavirta on paremmin taattu kuin esim ZIM:llä, mutta päätyykö GSL:n ja DAC:n rahavirta osakkeenomistajille vai törsätäänkö rahat sektorin synkkiä perinteitä kunnioittaen uusiin aluksiin odottamaan matalasykliä?

GSL:llä on käytännössä 65 aluksesta 3 keskisuurta (Jamaica, Sambhar, America) ja yksi pienempi (Marie Delmas) alus vapautumassa ensi vuonna ja koko muu 2022-kapasitetti käsittääkseni varattu. Nyt kun nuo kaksi isompaakin (UASC Al Khor ja Maira XL) sopparia julkistettiin, niin excelini mukaan GSL näyttäisi tahkoavan yht. about $1,75 miljoonan päivävuokraa aluksistaan siinä vaiheessa, kun kaikki uusiutuneet sopparit tulevat voimaan (Q3/22). 95% käyttöastearviolla reilut $600 miljoonaa liikevaihtoa vuodelle 2023, hieman vähemmän vielä ensi vuonna 2022. Ilman yllätyksiä tulosta syntynee ensi vuonna jotain $250 miljoonaa ja v. 2023 jo päälle $300 miljoonaa. Rahavirta on tätäkin korkeampi, koska luvut sisältävät poistot. DAC on halpuudessaan mielestäni about samalla viivalla GSL:n kanssa - molemmat ovat huikeita kassavirtakoneita tulevina vuosina, mutta…

… Vaikka rahavirta on jo nyt vuolas, niin tästä huolimatta GSL ei aio ilmeisesti korottaa Q4-osinkoaan tälle vuodelle, vaan tekee korotukset vasta Q1/22-osinkoon (jonka maksu lienee kesäkuun 2022 alkupuolella). 50% korotus tasolle $0.375 per osake saattaa kuulostaa kovalta, mutta maksettu osinkosumma on korotuksen jälkeenkin vuositasolla vain n. $54 miljoonaa, joka on suhteessa vapaaseen kassavirtaan mielestäni varsin vähän. DAC:ssa samankaltainen ongelma. Varmaan tehnevät lisää korotuksia ensi vuonna molemmat osinkoonsa, mutta itse ratsastan mielummin kortilla, joka selkeästi lupaa tietyn prosenttiosuuden tuloksestaan - arvostan avoimuutta ja ennustettavuutta.

Ne tosin, jotka DAC:a shorttaavat (shorttikanta tällä hetkellä 16.3% floatista), ovat kyllä rohkeita ja tekisi mieli ihan teknisistä syistä ottaa siinä pieni spekulatiivinen long-positio suuren shorttimäärän vuoksi…

Oletko lukenut mitään arvioita paljonko Danaoksella on vielä Zimiä jäljellä? Ilmoittivat että hinta on liian alhainen jatkamaan myyntejä(vaikka itse myivät ihan pohjiin aiemmin osan🙄). Sinällään noi shortit jo pelkästään Zim omistusten takia (joka myös reilusti shortattu) ottaa melkoisen riskin. Mutta toi on niin heiluva ala, varsinkin kun rateista saa nättejä otsikoita jossei katso miltä tasolta seasonal peak ohitettiin että monella putisee tuntit jokaisesta notkahduksesta.

Itse lähdin aikaa sitten tähän GSL kyytiin, koska näin heidän valitun segmentin tilanteen (ja vuosien varrella tullut perehdyttyä asiaan työnkin puolesta) ja tulossa olevan pulan näistä laivoista. Tätä laajempaa konttirahtien nousua en millään muotoa voi väittää ennustaneeni. Eli selitys sille miksi tällä ladulla ollaan.

Uudisrakennukset ovat linjanneet tässä vaiheessa strategiassa ulos, eli tästä ei ole pelkoa. Mielestäni yritys vaikuttaa järkevästi johdetulta ja tasapainottavat melko hyvällä tavalla myös asiakassuhteita (mm. ZIM on siellä mukana + kaikki muut isot nimet). Tavoite näyttäisi olevan kasvu käytettyjä laivoja järkevään hintaan hankkimalla, jonka pystyvät kattamaan täysin 3-4v kassavirralla. Toki jossain vaiheessa fleettiä täytyy alkaa uusimaankin, mutta nyt ei ole oikea hetki.

Omat tarkemmat analyysit vielä tekeillä, mutta niin kauan kuin kassavirta on kasvava (ja fleetti uudistuu) on helppoa pysyä mukana. Samoin on tarkoitus tutustua tuohon ZIMiin myös tarkemmin ja katsoa josko löytyisi jossain vaiheessa hyvä ostopaikka. Tykkään heidän asset light mallistaan ja uskon että saattavat haastaa aikaa myöten isompiakin pelureita.

Tarkoitus palata asiaan kunhan olen ehtinyt tutkia asioita vielä tarkemmin

Tosiaan Q1 julistettu osinko oli “special dividend”, jota ei ilmeisesti huomioida v. 2021 osinkolaskuissa. Eli Q4-kvartaaliosinko tosiaan olisi tuolloin $8.80 - $16.30 -haarukassa. Not bad at all…

Ja oletan itsekin Q1-osingon (= 20% Q1/22-nettotuloksesta) tulevan varsin pian tuon jälkeen. Israelin valtio toki pidättää sen 25% noista ennakkoon, joka on hieman valitettavaa.

Itsekin välillä aina maiskuttelen GSL:n ja DACin ostamisella, mutta jotenkin minustakin tuntuu että container- hommassa ollaan jo lähellä huippua kuten mestari Luke on usein aprikoinut!

Kun katsoo millaisella raivolla uusia laivoja on tilailtu niin sopii vain toivoa että nyt lihonneet kassat pistetää omistajille eikä laipiohin. Tai miten sen nyt ottaa, kivempihan se ylikapa on kuluttajavinkkelistä… Tosin eipä siitä ole mitään takeita, että homma ratkeaa laivoja lisäämällä, jos maalla hommat lagaa.

Pistää kyllä miettimään, että jos nyt ollaan tankkereiden kanssa samassa jamassa kuin missä containereilla pari vuotta sitten tuon newbuildin kanssa niin olisikohan se iso potentiaali tosiaan siellä… Megatrendit näissä on kyllä pääosin päinvastaiset! Rahti kasvaa kasvamistaan eikä kukaan oikeasti puhu rajoittamisesta, toisin kuin öljyn kanssa, vaikka se ei aikuisten oikeasti ihan heti tapahtuisikaan.

Konttipuolella jotenkin tuntuu, että pahimmat logistiset pullonkaulat saattaisivat purkautua alkuvuodesta. Ei niinkään sen vuoksi, että valtio, viranomaiset, ammattiliitot ja muut tahot saisivat aikaan merkittäviä parannuksia, vaan sen vuoksi, että joulun ja kiinalaisen uudenvuoden aiheuttama tavaratoimitusten huippusykli tasoittuu ja antaa mahdollisuuden tilanteen purulle nykyisellä vajavaisellakin kyvykkyydellä.

Jos tilanne ja konttirahdin nykyhinnoittelu jatkuu vielä pitkään, niin USA:n viranomaiset ovat jo vihjanneet ottavansa linereiden kärkiliittoumat kartellitarkasteluun, joka myös toisi epävarmuutta näille kuten varmasti myös näiden alihankintaketjuun.

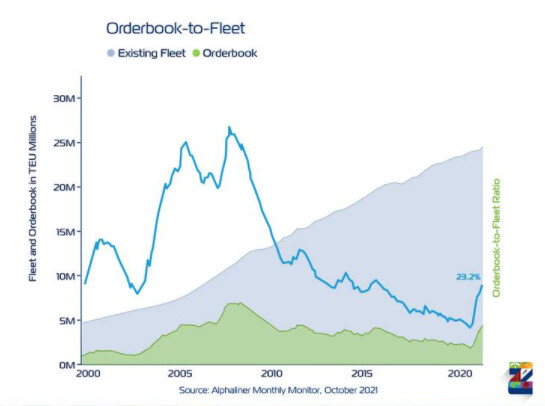

Jos logistinen suma purkautuu, niin konttilaivamarkkinalle vapautunee yli 10% aluskapasiteettia (satamissa parkissa odottavat alukset), joka normalisoinee konttipuolen hintoja. En usko tässäkään tapauksessa rahtihintojen totaaliseen romahdukseen, enemmänkin huippusyklin tasoittumiseen korkeasykliksi, kunnes uutta aluskantaa alkaa virrata 2023 loppuvuodesta eteenpäin markkinoille.

Ja tietty ensi vuoden syksynä on (ilman taantumaa) toki normaali tavaratoimitusten huippusykli jälleen odottamassa. Eli jos satamien logistisia järjestelyjä, infraa, rekkaliikenteen toimivuutta, yms. ei saada kevään/kesän aikana parannettua, niin mahdollisesti sama homma odottamassa loppusyksystä.

Tähyilen itse tällä hetkellä konttilaivojen ohi enemmän muita sektoreita. Telakoiden määrän laskettua rajusti viime vuosikymmenellä ja kontti- sekä LNG/LPG-alustilausten pitäessä jäljelle jääneet telakat kiireisinä, drybulkkerit ja tankkerit eivät päässe lähivuosina pilaamaan omaa sykliään liiallisilla alustilauksilla, jonka vuoksi niissä mielestäni tällä ajan hetkellä houkuttelevin pitkän aikavälin näkymä.

Em syytä olen panostanut tällä hetkellä eniten bulkkereihin - EGLE:en ja SBLK:hon. En pidä firmoja huippulaadukkaina (SBLK:ta hitusen EGLE:ä parempana), mutta riittävän hyvinä. Bulkkereissa mielestäni katsotaan liikaa lyhyen aikavälin FFA-heilahteluja (romahdukset hyviä ostopaikkoja) - joulu-helmikuu tyypillisestikin drybulk-matalasyklin aikaa - ja unohdetaan mm. erinomainen uusien drybulk-tilausten tilanne sekä kasvanut nykyalusten asset value (joka ei firmojen taseessa/tuloksissa näy, mutta tullee assettien realisoituessa jossain vaiheessa - viimeistään romutettaessa - näkymään). Bulkkerien menestys toki vaatii erit. Kiinan kasvun jatkumista, joten riskit ovat siinäkin olemassa.

Myös tankkereita olen alkanut haalimaan jälleen tänä vuonna ja tarkoitus kasvattaa positiota tasaisesti ensi vuoden alkusyksyyn asti (toki sen mukaan miten kurssit käyttäytyvät) tulevan korkeasyklin toivossa - tankkereissa kalenterivuoden korkeasykli tyypillisesti loppuvuonna / alkuvuonna. Tankkeripuolelta (sekä dirty että clean) ainoat laadukkaat, hyvin johdetut ja osakasystävälliset firmat ovat omissa kirjoissani DHT ja EURN. Näistä EURN on ehkä hitusen paremmin johdettu, mutta DHT:n puolella vaakakupissa ovat mm. aiemmat panostukset rikkipesureihin sekä osakasystävällisempi pääkonttorin sijainti. EURN-DHT -osakekurssien spreadin kasvettua nyt viime aikoina mm. EURN-fuusiohuhujen takia, koko tankkeripositioni on nyt kiinni DHT:ssä.

LNG:n / LPG:n aion skipata sektorina sen jälkeen, kun Teekay LNG:kin julkistettiin myytävän juuri korkeasyklin alettua.

En tiedä kuinka moni huomannut, mutta Oslossa listautumassa mielenkiintoinen yritys, jolla pitkä historia. Eli Höegh Autoliner ASA. Kyseessä yritys siis jolla melko vahva markkina-asema autojenkuljetus markkinalla (WAWI toki suurempi). Tuolla markkinallahan tilanne hyvää vauhtia paranemassa 2020 kuopasta sekä toki myös muuta kuljettavaakin on (high&Heavy, eli työkoneita, junia sekä viime aikoina jopa konttejakin). Hakevat 1mrd NOK uusien osakkeiden liikkeellelaskulla.

Yritys joka tapauksessa kiinnostava samoin kuin segmentti. Menee ainakin itsellä tarkkailuun, josko jonain päivänä tulisi sopiva hetki ostaa tuota varustamoa.

Edit: Tuo olikin jo mennyt läpi ja listautuu ensi viikolla: