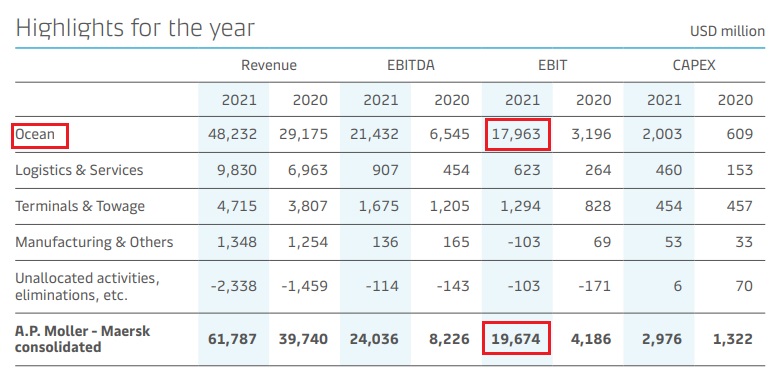

Pikaisesti vilkaistuna yli 90% Maerskin viime vuoden tuloksesta tuli shipping-segmentistä:

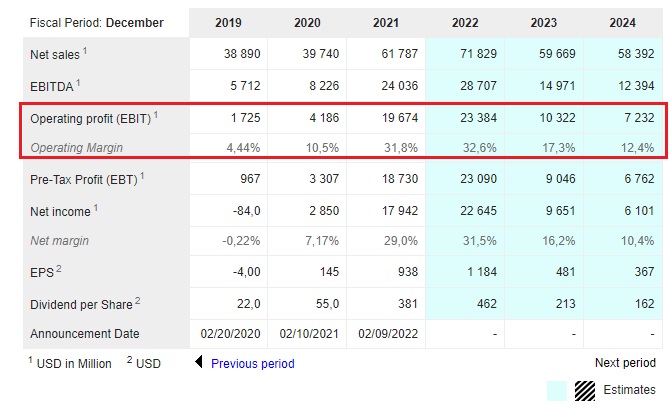

Analyytikkojen tämän hetkisissä ennusteissa (Marketscreener) 2022-23 tehdään vielä huipputulosta ja 2024 eteenpäin tulos “normalisoituisi”:

Kuten jo aiemmin moneen kertaan täälläkin on todettu niin vuosina 2023-24 liikenteeseen on tulossa runsaasti uusia konttialuksia ja miljoonan taalan kysymys onkin: riittääkö näille kaikille kysyntää?

Sota toivottavasti on lyhytaikainen markkinahäiriö ja covidin aiheuttamat pullonkaulat toimitusketjuissa aukeavat aikanaan, ennemmin olisin huolissani korkean inflaation / energiahintojen aiheuttamasta globaalin talouskasvun hidastumisesta ja mahdollisesta kääntymisestä taantumaan.

Ei olisi ensimmäinen kerta kun shipping-yhtiöt olisivat sahanneet oman oksansa poikki yli-investoimalla syklin huipulla päästääkseen vain toteamaan että nyt meillä on uusi hieno fleetti laivoja mutta ei enää kysyntää niille.

Maerskin kohdalla sinänsä en olisi huolissani yhtiön pärjäämisestä heikossakin markkinaympäristössä, yhtiöllä on vahva tase ja myös vakaampaakin liiketoimintaa äärisyklisen shipping-puolen vastapainoksi.

Pitkällä tähtäimellä Maersk näyttääkin varsinaiselta sektorin Berkshire Hathawaylta ainakin osakekurssin perusteella, toki väliin mahtuvat pienet 50-60% kurssilaskut kuuluvat syklisen sektorin luonteeseen mutta iso kuva on mukavan nousujohteinen.

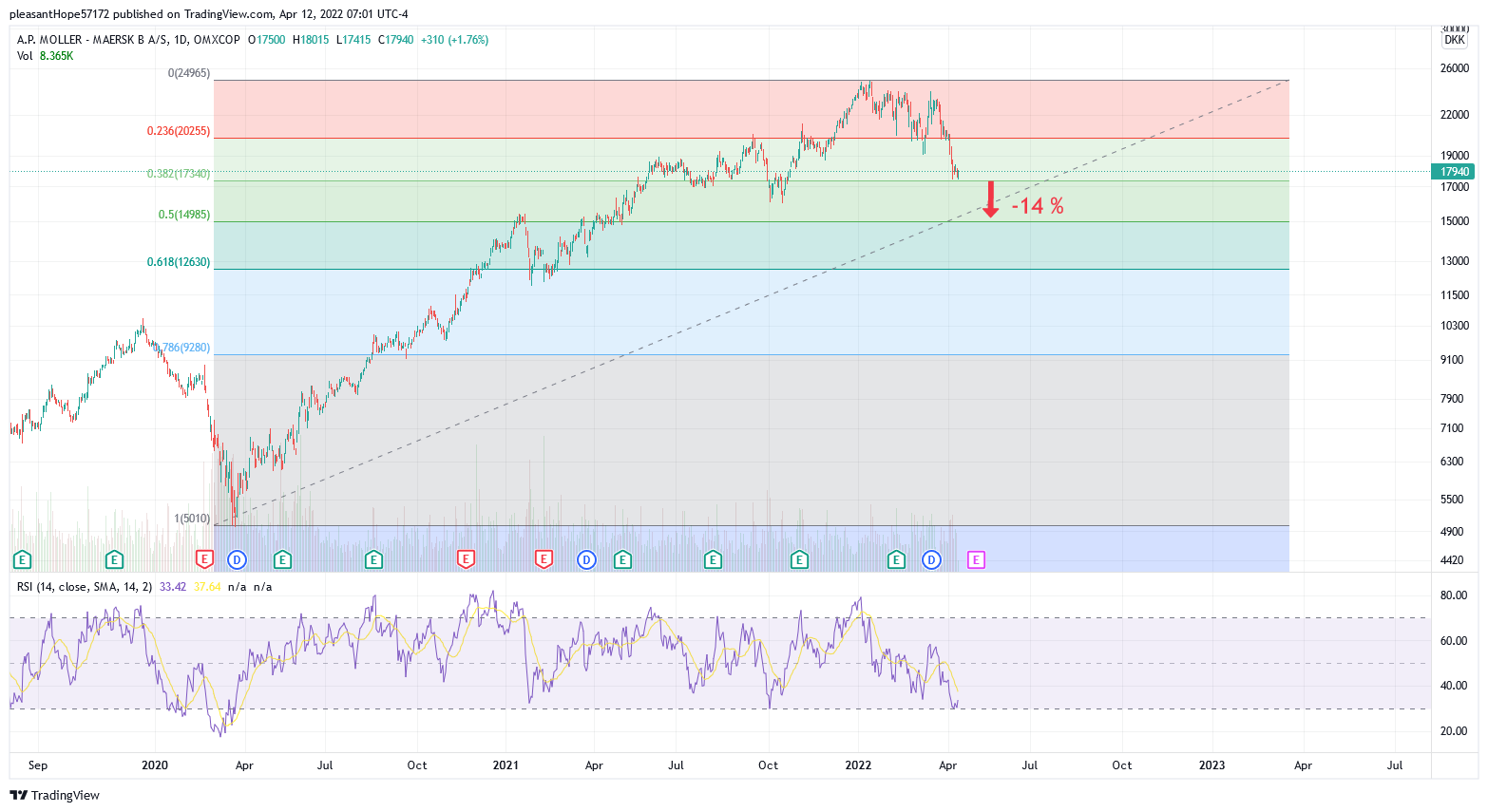

Tällä hetkellä ollaan vaan kovin kauas karattu kanavan ylälaidalta, onko tämä uusi uusi normaali vai lähtikö mopo vähän käsistä (koko sektorilla) niin sen aika näyttää.

Ottamatta kantaa kenenkään mielenterveyteen ja antamatta foorumin sääntöjen vastaisia sijoitussuosituksia niin henkilökohtaisesti suhtaudun hyvin suurella varauksella tällä hetkellä halvoilta näyttävien arvostuskertoimien houkuttelevuuteen. Yleensä näissä syklisissä toimialoissa on kannattanut mennä sisään silloin kun markkina näyttää mahdollisimman huonolta ja poistua sitten kun tunnelin päässä näkyy valoa, riski siitä että se valo onkin vastaantuleva juna on mielestäni tällä hetkellä kovin suuri.