ZIMiin liittyen, jos ei jaksa käydä tätä paperisotaa, pystyyköhän tuon ylimääräisen 10% vähentämään Suomen verotuksessa jotenkin kivasti?

Ei pysty mitenkään laillisesti. Joko käyt paperisotaa tai otat omaan piikkiin. Se on sitten oma asiansa, miksi sallitaan esimerkiksi Norjan ja Tanskan verosopimuksen vastainen toiminta.

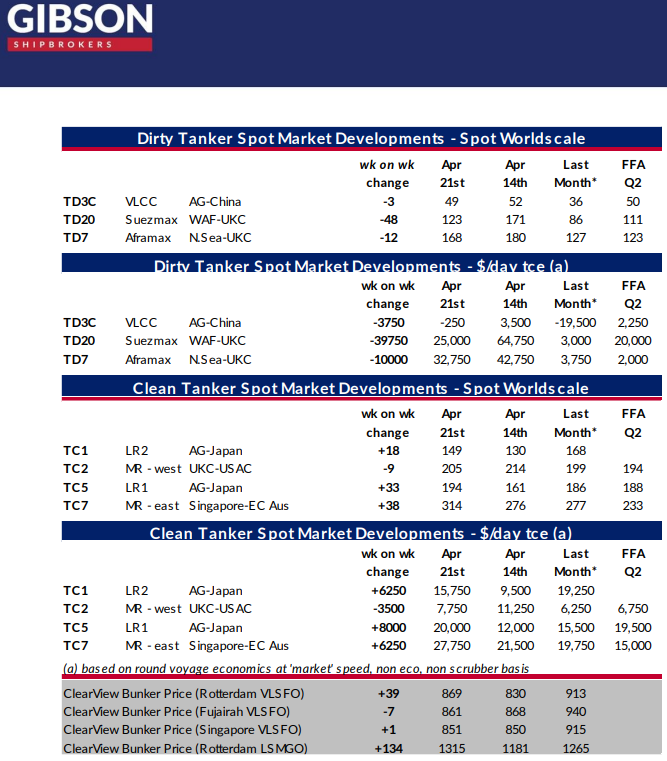

Gibsonin 22.4. julkaistussa rapsassa product-puolen ratet ovat olleet nousussa. Siitä huolimatta Scorpio Tankers on tänään -6% laskussa. Kiinan shutdownitko tässä pelottaa yleisen karhumarkkinan lisäksi?

6 tykkäystä

#Container #Tanker #Shipping

Monissa keskusteluissa on aiemmin nostettu esille tulossa olevat alukset telakoilta. Eli ainakin konttilaivoissa ja bulkkereissa sekä kenties pienemmässä määrin tankkereissa telakoilla melko paljon tonnistoa tulossa markkinoille lähitulevaisuudessa.

Mutta tilanteet kehittyvät vauhdilla ja tulipa mieleen uutisia lukiessa että kuinka hyvin telakat ovat onnistuneet ennakoida materiaalien hintojen nousua ja/tai tehdä tarvittavat hankinnat? Eli onko jopa mahdollista tilanteen kehittyvän siten että osa tilatuista laivoista ei ikinä tule markkinoille, koska telakoille toiminta voi olla kannatamatonta sovittuilla hinnoilla? Kiinassa tuskin konkursseja nähdään (Etelä-Korea ja Japani ovatkin tässä mielessä mielenkiintoisia), mutta jotenkin telakoiden on saatava kompensoitua tappiot?

Laivan hankintahinnasta yli puolet ovat hankittavaa materiaalia (teräs, laitteet, varusteet jne.) ja työnkin osuus on hyvin merkittävä osuus (~30%). Ja hankittavasta materiaalista rakenteisiin menevän teräksen osuus on noin 30-40%. Teräksen hintahan on noussut melko paljon viimeisen vuoden aikana ja hivenen riippuen milloin laivasopimuksia on tehty…

Ja hankittavista materiaaleista koneisto on noin ~30% arvoltaan. Tuokin siis on hyvin vahvasti sidoksissa teräksen hintaan (korkeammat laadut + enemmän muita kustannuksia lisäksi).

Toki telakat ovat myös merkittäviä asiakkaita terästeollisuudelle, joten varmasti sopimuksilla voidaan näitä iskuja lieventää ja sitten on erilaiset valtioiden interventiot päälle (suora tuki periaatteessa kielletty, mutta erilaisia virityksiä lienee…).

En yllättyisi, jos osassa laivoista toimitukset siirtyvät kauemmaksi kuin mitä sovittu ja ehkä laivoja ei tulekaan markkinoille aivan niin paljon kuin nyt näyttäisi?

Paljon heiluntaa markkinoilla ja ennustaminen voi olla normaalia haastavampaa.

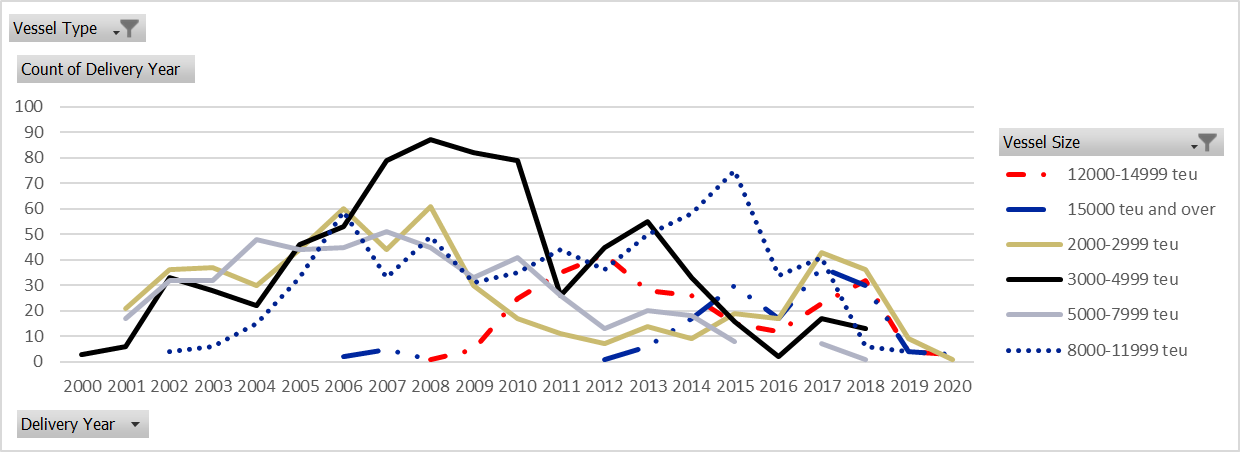

Sitten hivenen tarkemmin konttilaivoista kuten aiemmin lupasin. Data on valitettavasti jo hivenen vanhentunut siten että uusimpia aluksia puuttuu tästä, eli tarkastelu syytä rajoittaa aikaan ennen 2018 (ja tämä on se pointti).

Kuvassa pystyakselilla laivojen lukumäärä toimitusvuoden mukaan. Valitettavasti minulla kapasiteetti on vain tuossa muodossa, eli en voi tehdä TEU kapasiteetin mukaista yhteenvetoa (tulisi liian epätarkka).

Eli uusia laivoja tilattu paljon, mutta käytännössä kaikki alukset, jotka toimitettu ennen v. 2011 ovat suunniteltu suuremmille nopeuksille (>6000 TEU 25 solmua - ajavat nyt alle 18 solmua). Koneita varmasti jo säädetty uusiksi, keulabulbeja muokattua sekä potkureja päivitetty, mutta siltikin nämä alukset ovat potentiaalisesti 2023 jälkeen vaarassa CII ja EEXI sääntöjen voimaantulon myötä. Kuinka paljon kannattaa vanhaan laivaan investoida, jos elinikää kovin vähän jäljellä ja uusia tehokkaampia aluksia tulee markkinoille? Oma arvio on että siinä vaiheessa kun nykyinen tilausbuumi tulee markkinoille, tuo Pre-2008 tonnisto poistuu markkinoilta melko nopeasti.

4 tykkäystä

Scorpio Tankers lähti eilen 7% laukalle. En ole varma mikä laukan käynnisti, mutta analyytikko xyz nosti PT 22 → 26 ja Reuters raportoi, että Total Energies on ostanut UAE:sta öljyä ensi kertaa sitten 2020. Spekuloin, että kurssi fronttaa uusia EU:n sanktioita, joita kohdennettaisiin Venäjän öljynvientiin ja siten kasvattaisi sen kuljetustarvetta.

Äsken tuli myös Jeffriesiltä uusi pt:

2 tykkäystä

Scorpparit on clean-only eli ei tuon pitäisi suoraan vaikuttaa

No joo minulta jäi mainitsematta tuotteet/jalosteet. Mietin, että täydennänkö, mutta jäi sitten tekemättä. Roudataanhan niitäkin Venäjältä, vaikkakin vähemmän kuin öljyä.

1 tykkäys

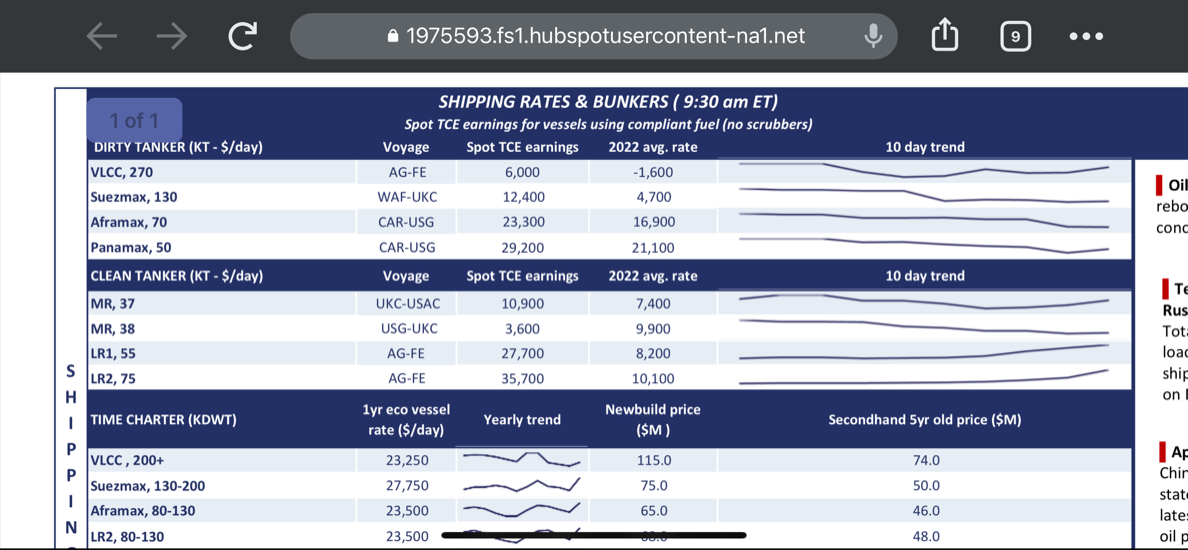

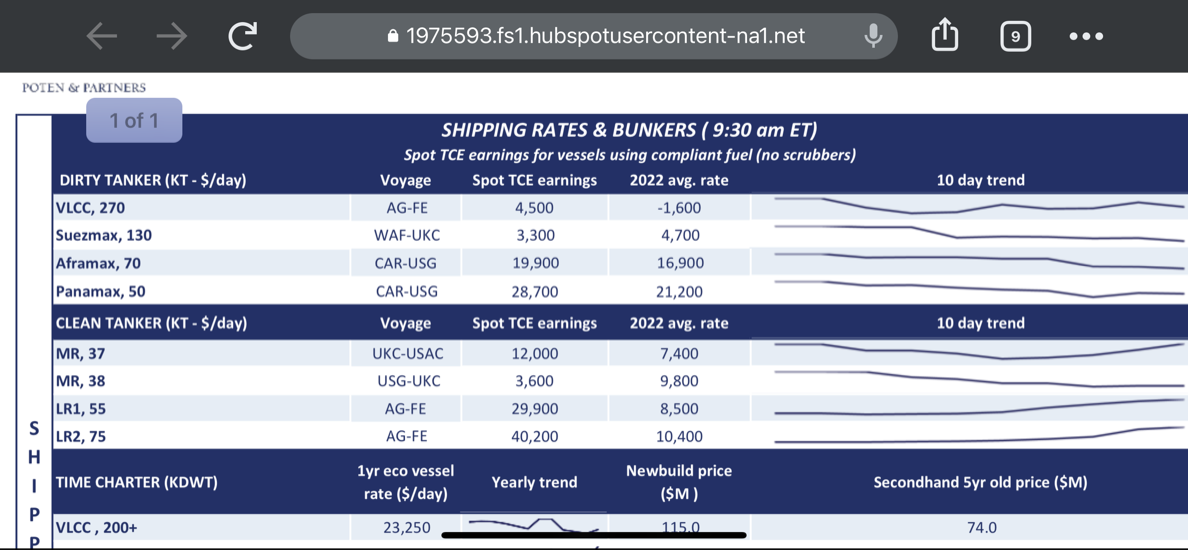

26.04 Ratet . Olen seurannut Stocktwitsissä Scorppareita. Välillä sinne jaetaan tankeri ratejakin

1 tykkäys

Tälle päivälle päivätyssä Fearnleysin raportissa ei maalailtu mitään erityisen positiivista kuvaa tankkeripuolelle. En vieläkään oikein saa kiinni siitä mikä näitä nyt nostaa, muu kuin spekulaatio?

https://fearnpulse.com/

AIka kovasti tankkerifirmojen osakkeet ovat kuitenkin nousseet. Tässä pieni pätkä Seeking Alphan uutisesta:

Several shipping and tanker names were reinstated with Buy ratings at Jefferies, as “rates and asset values are now on the rise across several sub-sectors and the Jefferies shipping index is up ~25% year-to-date, largely due to recent equity performance in the dry bulk and tanker space.”

Jefferies awarded Buy ratings to (GRIN) +11.1%, (TNP) +10.2%, (ASC) +9.7%, (GNK) +9.4%, (SBLK) +9.4%, (INSW) +6.6%, (EGLE) +6.4%, (STNG) +6%, (TNK) +5.8%, (NMM) +5.5%, (GLOP) +4.7%, (DHT) +4.4%, (GLNG) +3.5%, (NVGS) +2.8%.

Rated Hold: (NAT) +12.1%, (DLNG) +6.3%, (DSX) +4.3%, (SB) +3.9%, (FRO) +2.4%.

2 tykkäystä

Scorppareilta on tulossa tänään Q1 rapsa:

MONACO, April 20, 2022 (GLOBE NEWSWIRE) — Scorpio Tankers Inc. (NYSE:STNG) (“Scorpio Tankers,” or the “Company”) announced today that on Thursday, April 28, 2022, the Company plans to issue its first quarter 2022 earnings press release in the morning (Eastern Daylight Time) and host a conference call at 11:00 AM Eastern Daylight Time and 5:00 PM Central European Summer Time.

Conference Call Details

Date: Thursday, April 28, 2022

Time: 11:00 AM Eastern Daylight Time and 5:00 PM Central European Summer Time

The conference call will be available over the internet, through the Scorpio Tankers Inc. website www.scorpiotankers.com and the webcast link: https://edge.media-server.com/mmc/p/u6omf566

2 tykkäystä

Jos tuo Seekingalpha tulkinta tilanteesta on oikea (tämä on tietenkin iso jos), niin voiko tässä olla taas vain kyse markkinoiden väärästä tulkinnasta? Eli Venäjän aikeet pysäyttää kaasun myynti Eurooppaan generoisi sijoittajien mielestä kysyntää öljylle. Välttämättä asia ei ole näin, koska:

- Merkittävä osa kaasusta käytetään muuhun kuin voimalaitoksissa sähköntuotantoon (kotien lämmitys, liedet, prosessiteollisuus) ja näissä kaasusta öljyyn vaihto ei siis ole ratkaisu.

- Luin viime syksynä jostain kommentin kaasun hinnan noustessa, ettei Euroopassa ole juurikaan voimalaitoksia, joissa polttimet sallisivat helposti kaasun vaihtamiseksi öljyyn. Eli täälläkin lienee teknisiä syitä miksi vaihto öljyyn ei ole ihan niin yksinkertaista. Tosin uskoisin tämän vielä olevan jollakin tavalla ajan kanssa tehtävissä.

Sitten toki on myös se mahdollisuus että jossain on jotain tietoa liikkeellä tulevista muutoksista öljyn kuljetustarpeisiin (tuotteet sekä raaka) ja markkina ottaisi siis ennakkoa.

Valitettavasti ei siis tietoa, mutta tällaisia pohdintoja vain heräsi tuosta.

1 tykkäys

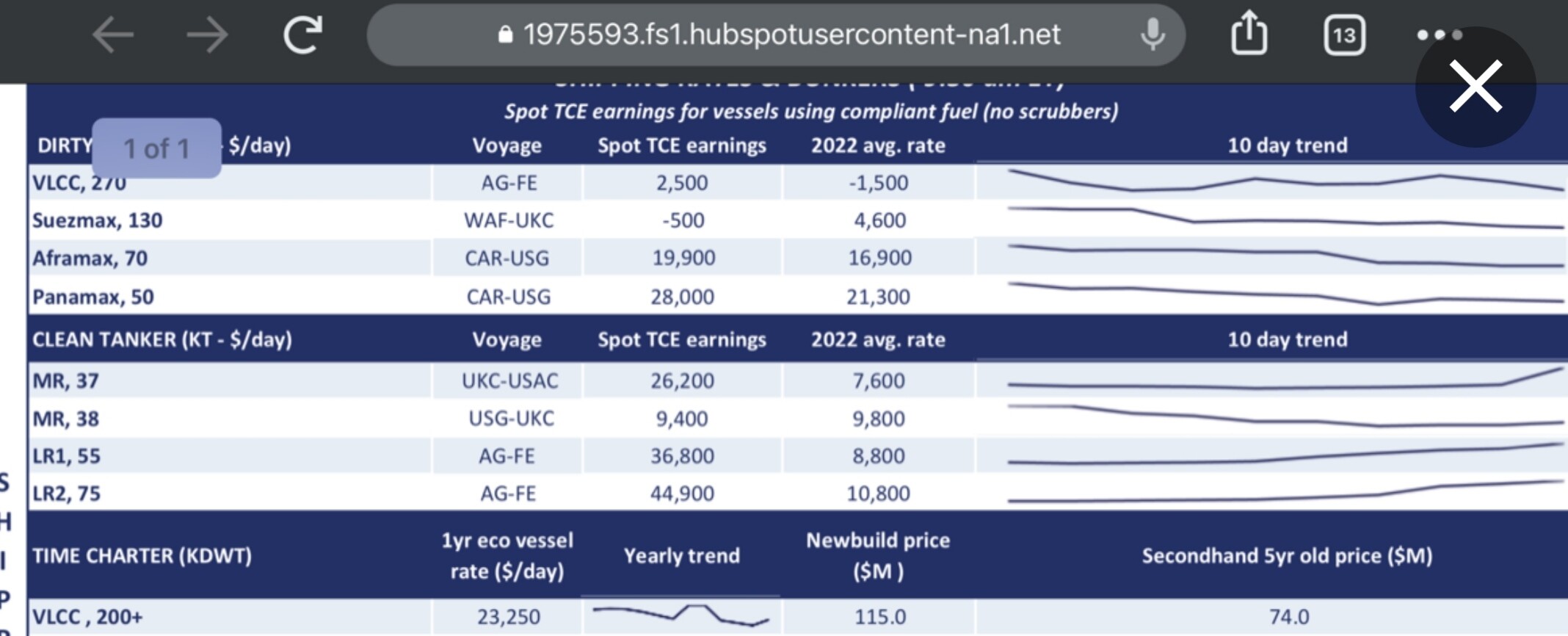

Tämän perusteella clean tankereiden ratet olisivat nousussa ja dirtyt laskussa. Datapisteitä on tosin vain kaksi, eli tämä ja aiemmin postaamasi kuva.

Toivottavasti Gibsons julkaisee pian uuden rapsan, niin saamme parempaa näkyvyyttä asiaan. Niitä kannattaa tankkereihin sijoittaneiden seurata täältä: Gibson Market Reports | Gibson Shipbrokers | Gibson Shipbrokers

1 tykkäys

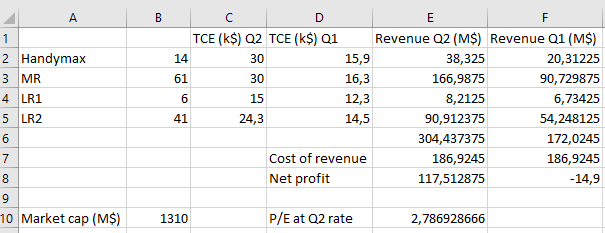

Calvin Froedge oikeassa Q2 clean rateista. STNG tulos on julki (https://www.scorpiotankers.com/wp-content/uploads/2022/04/news-8831.pdf), sisältää myös nykyisen Q2 keskimääräiset ratet n. 30k$ TCE rate MR ja LR2.

Pikaisella laskulla (voi sisältää virheitä, tee oma due diligence, ei ole sijoitussuositus, sijoittamalla voit hävitä koko sijoitetun summan, en ole sijoitusneuvoja ja niin edelleen) näillä taksoilla annualisoituna P/E olisi 2.8. Huomioi, että Cost of revenue on laskettu Net Profitin perusteella, josta on poistettu poistot yms.

8 tykkäystä

#Zim

Clean Tankers ratet on tällä viikolla, ainakin noussut voimakkaasti kuten Scorpparin kurssikin. Stocktwits: issä, Migz nimimerkki on postannut näitä, tänään viimeksi.

Juu näin on. Tässä se johon viittaat:

Lähdettä ja siten todenmukaisuutta en pysty varmistamaan, mutta oikealta tuo näyttää.

2 tykkäystä

Clean ratejen vahvassa nousussa sekin myönteinen piirre, että nousu laaja-alaista globaalisti eri alueilla, mikä tukee vahvojen taksatasojen säilymistä. Yleensähän, jos nousu sijoittuu vain tietylle alueelle, niin eri toimijat ohjaavat sinne aluksia ja taksat laskevat sen myötä.

Myös Kiinan lockdownit hyödyttää clean tankkereita, koska tuotteiden vienti Kiinasta vahvaa lock downien rajoittaessa omaa öljytuotteiden kulutusta

Scorpio Tankers hyvässä asemassa laajan ja modernin laivaston kanssa erityisesti nyt kun laivojen käyttämien polttoaineiden hinta kallis.

Uskoisin, että sijoittajien luottamus palaa / vahvistuu Scorpionin kyetessä vähentämään velkavipua nousevien korkojen maailmassa.

Monia myönteisiä ajureita nyt siis ilmassa niin Scorpionia kuin koko clean sektoria ajatellen.

3 tykkäystä

Stocktwitsissä päivän ratet (kai):

Jos nuo pitävät paikkansa, niin hurjaa nousua product puolella.

Lisäksi muutama analyytikko nosti tavoitehintoja…“B. Riley Securities maintains Scorpio Tankers with a Buy and raises the price target from $30 to $35.” ja “Scorpio Tankers’s PT raised by HC Wainwright to $38.00.”.

Tuplasin pienehkön treidipositioni 203 kappaleeseen.

4 tykkäystä