Tältä kaverilta tulee hyvää settiä

Tuoretta Bugbeen haastattelua ‘Markulta’ (kuten foorumilla leikkisästi kutsutaan ![]() ):

):

2 tykkäystä

#Shipping

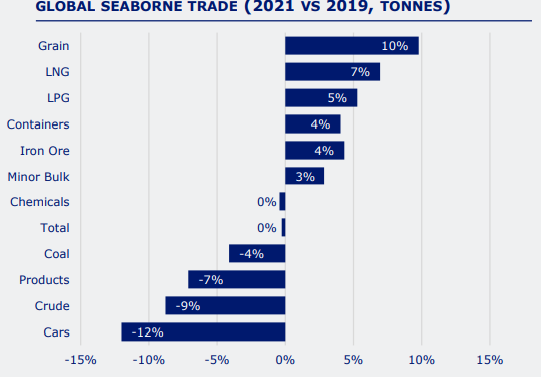

Danish Shipping Finance myös tarjoilee ilmaisia julkaisuja (puolivuosittain?) ja ainakin osa analyysistä on ihan hyvää. Kaikkea isomman kuvan kommentointia ei kannata välttämättä ottaa liian vakavasti (sivut 1-10 tässä raportissa), mutta antavat silti yleensä mielenkiintoista pohdittavaa. Shipping Market Review - November 2021 (skibskredit.dk)

Mutta mielenkiintoisin ja selittävin kuvaaja itselleni on alla oleva poiminta raportista. Eli eri segmenttien kuljetusvoluumit 2019 vs. 2021:

Eli tankkereissa (Crude ja Products) oltiin vielä viime vuonna kaukana normaalista. Toki nyt tilanteen pitäisi alkaa jo tasoittumaan, eli ehkä se käänne vihdoin on luvassa.

Muutakin mielenkiintoista dataa tutkittavaksi löytyy raportista.

2 tykkäystä

#Tankers #Crude #Euronav

Tuolla Euronavilla on nyt mielenkiintoinen taistelu yhtiön suunnasta.

Lyhyesti tilanteesta: Euronavin johto ja Frontline (John Fredrikssen) ovat keskustelleet ja sopineet fuusiosta, mutta Euronavin suurin yksittäinen omistaja on tätä liikettä vastaan (CMB - Saverys perhe omistaa). CMB:llä on omat ajatukset yhtdistää Euronav osaksi CMB konsernia. Kiistassa on kysymys tulevaisuuden polttoaineista ja suunnasta mihin Euronav lähtee seuraavaksi kehittymään. Osakkeen hintaa on puskenut ylös nyt kun molemmat osapuolet ovat kasvattaneet panoksiaan yhtiössä ja todellinen näytelmä on odotettavissa yhtiökokouksessa. Euronavin johto on hyvin voimakkaasti liputtanyt Frontline yhdistymisen puolesta ja CMB:n ajatuksia vastaan. Tarkemmin aiheesta löytyy yhtiön sivuilta, mutta yhtiön tiivistelmä tilanteesta tässä: agm-letter-to-shareholders.pdf (euronav.com)

Eli onko tälä palstalla muita, joita kiinnostaa Euronavin kohtalo ja/tai on positio päällä yhtiössä? Olisiko siis halua käydä keskustelua tilanteesta ja yrittää hahmottaa mitä tämä kaikki tarkoittaa eri skenaarioissa (kuka saa vallan). Itse näen merkittävän riskin hyvän yhtiön menosta pilalle tämän kaiken seurauksena (esim. CMB saadessa vallan, nykyisen johdon aika mahdotonta jatkaa mielestäni). Huom! CMB:llä enemmän osakkeita kuin Fredriksenillä tällä hetkellä. Mitä muut suuret omistajat mahtavat ajatella?

Edit: lisätty linkki yhtiön sivuille, jossa asiasta tarkemmin

1 tykkäys

Valaiskaas viisaammat tuota ZIMin bear casea?

Yhtiö itse ohjeistaa tästä vuodesta:

In 2022, the Company expects to generate Adjusted EBITDA of between $7.1 billion and $7.5 billion and Adjusted EBIT of between $5.6 billion to $6.0 billion.

ZIM market cap tällä hetkellä 7,7$ jaardia. Yhtiön velkaantuneisuusaste 33%

Jos näitä lukemia peilaa niin eihän tuon markkina-arvossa ole mitää järkeä. Jos ohjeistukseen päästään niin tämähän voi maksaa osinkoina lähes markkina-arvonsa verran rahnulia.

4 tykkäystä

ZIMiin liittyen, tein ja lähetin hakemuksen tuon osingon lähdeveron takaisinperinnästä. Päivittelen, miten siinä käy kun vastaus tulee - jos menee läpi, tein varmaan kaiken oikein ja listaan vaikka tänne sen prosessin step-by-step sillä en varmaan ole ainoa joka sen kanssa on tuskaillut. Jos ei mene läpi… no, selvittelen ainakin mikä sitten meni vikaan.

5 tykkäystä

Tuota on tullut itsekin pohdittua, tässä tiivistetysti omaa näkemystä. Kaipa se oleellinen kysymys on, että “then what?”. Eli tämän vuoden ratet on ainakin tähän asti tosiaan massiivisia, mutta edelleen kaikki odottavat tilanteen olevan parin vuoden päästä ihan toinen ja jopa heikko. Lisäksi asset light- mallin kääntöpuolena on se, että hirveän vaikea arpoa edes sellaista perusjuttua, että onko ZIMillä 50 vai 100 paatin fleetti 2024, saatika 2027? Mitäs laitat DCF-malliin?

Se tiedetään, että laivat mitä nyt on vuokrattu tuleviks vuosiks on napattu todennäköisesti poikkeuksellisen kalliilla hinnalla historiallisesti arivioiden, mutta upouutta kapasiteettiakin on tulossa merille kellumaan lähivuosina rateja kurittamaan. Eli jees, tämän vuoden kassavirtojen arvo on tiedossa ja muikea, mutta mitäs sitten kaikki muut vuodet. Kun niitä ei tiedetä, niin ei niitä oikein haluta hinnoitella, etenkin kun on helpohkoa nähdä skenaarioita joissa siellä tulevaisuudessa kertynyttä kassaa syödään oikein huolella. Ja shippingissähän kurjuus on kaiketi se yleisempi olotila…

3 tykkäystä

Kiitos nostosta, itsellä on sekä EURN, että FRO salkussa. FRO lienee palstalla yleisempikin lappu.

Eihän tuo nyt hyvältä kuulosta. Ajatus vedystä ja ammoniakistahan on hyvä ja moraalisesti ehkä oikeellinen, muttei välttämättä sitä mitä tunnoton tankkerisijoittaja lähivuosilta hakee… Olikos CMB:n omistus luokkaa 16,5%, vai onko heillä enemmänkin ääniä takana?

Näyttää nimittäin siltä, että jos CMB pääsee niskan päälle niin EURN lafka sekä lappu lähtee teuraalle ja isosti. Ensin rapeaa diluutiota ja sitten aletaan pistämään laivaa lihoiksi jotta saadaan kyhnyä investointeihin.

This agenda, as CMB has made public, seeks to contribute CMB.Tech (the early-stage CMB

division of diversified marine and industrial applications running on hydrogen and

Ammonia) into Euronav in exchange for a substantial issuance of Euronav shares, followed

by the monetisation of Euronav’s existing tanker fleet in the short-term and a use of the

proceeds to fund the development of CMB.Tech.

Niin ja niitä lappuja printataan sitten sen verran, että CMB saa kunnolla kontrollin

Furthermore, based on the CMB.Tech valuation that was formally proposed on December

16, 2021, the CMB proposals would constitute a highly dilutive transaction which would

benefit only CMB, with the share consideration resulting in CMB potentially gaining control

of approximately half of the share capital of the Company based on their current

shareholdings, at the expense of current Euronav shareholders.

Vastineeksi EURN omistajat saavat tämän:

Äkkiseltään näen, että CMB voitto lienee pahin skenaario EURN muille omistajille. FRO- mergerin voi varmasti unohtaa jos tuo tapahtuu. Jos ammoniakkimoottoreita haluaa, niin ei sitä nyt kai tarvitse tällä tavalla tehdä.

Jos CMB vääntö AGM:ssä ei riitä, mitä nyt juuri pidän todennäköisempänä, niin heillä on pari vaihtoehtoa:

- todeta että hyvä on, ei sitten jatketaan kuten ennenkin

- Porot nokkaan, kampitusta ja/tai lappua laitaan isosti. FRO- mergeri voi mennä tässäkin käteen

Enpä nyt keksi miksi kantelisin näitä riskejä, en keksi mitään miten tästä tulisi positiivista katalyyttiä

6 tykkäystä

#Euronav

Kiitos kommenteista. Juuri tätä haen tässä tilanteessa. Suurin osa omistuksesta on ilmeisesti hajautunut - en ole onnistunut löytämään muita suuria omistajia.

Voisiko tää FRO kuvio olla seurausta tuosta CMB:n idean hylkäyksestä (kuitenkin suurin yksittäinen omistaja)? Tuo CMB idea ei tosiaan kuulosta kovinkaan hyvältä (aika kummallinen sillisalaatti kyseessä).

Tosiaan vaihtoehdot eivät näytä hyvältä tuon AGM jälkeen. Ja näinkin julkinen kiista tarkoittaa väkisin vaikeuksia löytää jonkinlaista sopua.

Mutta ei tämä tilanne FRO omistajallekaan mikään ideaalinen ole? Sielläkin tullut aika paljon nousua tuon julkistuksen jälkeen?

Markkina on tainnut aikalailla hinnoitella tuon EURN-FRO yhdistelmän puolesta?

Taitaa mennä nyt vastoin aiempaa suunnitelmaa laput laitaan ja jos tuo EURN-FRO menee läpi, niin sitten pitää vain odotella sopivaa uutta ostokohtaa.

1 tykkäys

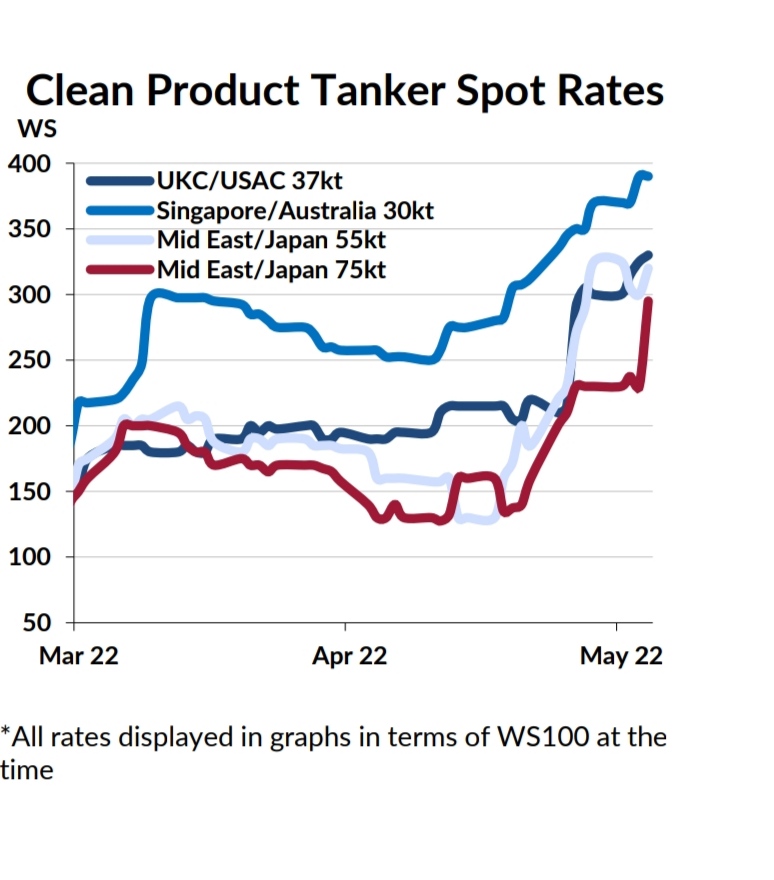

Clean puolen ratet jäätävässä nousussa tänään.

Lisäsin 5 tonnilla. Täytyy toivoa, että ratet pitävät.

3 tykkäystä

Eipä FRO ole kyllä mihinkään julkistuksen jälkeen noussut, laskenut vähän itse asiassa! Vaikea sanoa mitä markkina meinaa, kun FRO:lla on vähän product- tankkereitakin, ja sillä saralla ratet on parantuneet selvästi, muttei se kyllä hinnassa ole näkynyt jos vaikkapa STNG tai ASCiin vertaa.

Mutta ei tämä nyt Frontlinenkaan kannalta varmasti mikään ideaalitilanne ole, että mergerikaverin kotipesä alkaa lemuamaan. Tosin tuskin mikään yllätys siellä ja asiat voivat todellakin aivan hyvin liittyä toisiinsa. Silti näen, että FRO omistajan ei tarvitse olla niin huolissaan. Jos EURN agm ei mene toivotusti, niin voivat sitten vaan jatkaa omillaan.

Minä en nyt tässä markkinassa jaksa yhtään mitään ylimääräistä, joten EURN lähti salkusta. Otan lähiaikoina jotain toista tankkerilafkaa tilalle.

2 tykkäystä

Tässä vielä juttu kysynnän kasvusta:

“Product tankers are benefiting from localized diesel shortages, high refinery margins … and massive trading arbs [arbitrages] that allow traders to pay much higher freight costs and still make a ton on the arb. Inventories are far too low globally and prices will likely remain elevated, forcing more trading in unusual trade lanes, tightening capacity and lifting that market well before and well above crude.

“Eventually crude tankers will catch up, I think, if supply of crude can meet higher refinery demand. But right now, it’s a unique product story. And talking with my oil analyst, it’s hard to see how these diesel shortages ease or the strong tanker markets end,” said Chappell.

5 tykkäystä

Tässä vielä CNBCn juttu jenkkien diesel-pulasta. Inventaariot lähenevät nollaa ja hinnat nousevat. Kysyntää on ja rahdattavaa pitäisi riittää.

6 tykkäystä

#Tankers #Euronav #John Fredriksen

Näen EURN:n tilanteen pitkälti samalla tapaa kuin ilmeisesti muutkin tällä palstalla: Fredriksenin diili on paljon parempi. Saveryjen diili voi parhaimmillaankin luoda arvoa joskus 10 vuoden päästä, mutta todennäköisempää on, että lyhyen aikavälin investointitarpeet, yms. aiheuttaisivat nykyisille EURN-piensijoittajille merkittävät tappiot ja veikkaan myös, että Saveryt vääntäisivät CMB:n kautta pidemmän aikavälin voitot itselleen - ts. nähtäisiin perinteinen laivuriyhtiöiden sisäpiiriveivaus pääomistajan eduksi.

Kuvittelisin Saveryjen olevan tässä taistossa aika yksin ja valtaosan EURN:n muista osakkeenomistajista olevan Fredriksenin leirissä, mutta katsotaan miten käy. Pysyn kaukana EURN:sta, vaikka veikkaan Saveryjen jäävänkin tässä taistossa tappiolle.

Jos haluaa lisää M&A-jännitystä tankkeripuolelta, niin Fredriksen näyttää kääntäneen katseensa EURN:n ohella INSW:hen. Näinköhän INSW:tä yritetään loppuvuonna mergetä FRO-EURN:in (tai jos ko. fuusio kaatuu, niin pelkkään FRO:hon). NAV-pohjaisesti INSW on yksi edullisimmista tankkeriyhtiöistä, FSO-uudellenrahoituskuvio vapauttanee siinä merkittävästi pääomaa, johto mielestäni keskinkertainen ja nyt tämä merge-kortti. En omista, mutta seuraan tätäkin mielenkiinnolla:

#Containers #ZIM

Ensi viikon keskiviikkona sitten muistaakseni ZIM:n tulos. Oma veikkaus on, että tulosta tulee luokkaa ~$10 per osake Q1:llä, mutta en ole ultrapienen ZIM-position johdosta katsonut tätä läpi tällä kertaa yhtä tarkasti kuin aiemmin. Oma fokus raportissa siinä, mitä sanotaan vuosisopimuksista Q2-ohjeistuksessa - ovatko olleet tänä vuonna aktiivisempia niissä / mikä oli hintataso vai keskittyvätkö edelleen valtaosin spot-puolelle - kertoo paljon siitä, miten ZIM:n johto näkee konttisyklin tilanteen.

Kiitos aktiivisuudesta. Kuulen mielenkiinnolla, miten meni. 2023 huhtikuussa lienee tiedossa taas yksi jättiosinko ja sitä odotellessa nämä “20% nettotuloksesta”-kvartaaliosingotkin lienevät varsin korkeita. Minkä raportin laitoit, kun vaadittiin “US tax form (W8/w9)”? Ja jouduitko hakemaan Suomen verottajalta jotain erillista kansainvälistä tax id:tä (normaali suomalainen tax id kun ei ainakaan yrityksien osalta ilmeisesti noudata globaalia standardia)?

Tämän realisoitumista olen yrittänyt seurata ja ensi viikolla saadaan ZIM:n ohjeistus asiasta. Verrokkien Q1-raporteista ei ole toistaiseksi ollut havaittavissa ainakaan mitään dramaattista volyymien putoamista Q2:lle, pientä ongelmaa toki. Loppuvuosi on sesonkina Q2:sta tärkeämpi eli Q3-Q4-volyymien ohjeistus olisi Q2:sta mielenkiintoisempi. Loppuvuotta tuskin vielä Q1-rapsassa ohjeistetaan, mutta pitää yrittää tulkita rivien välistä konffapuhelun sanomisia.

5 tykkäystä

No jännitystähän tästäkin tosiaan seurasi, itsellä INSW-possa myös:

As the Saverys family continues to contest a merger of Euronav into Frontline, billionaire shipping investor John Fredriksen has taken a significant stake in another tanker giant, New York City headquartered International Seaways (NYSE: INSW). A May 4 filing with the SEC by Frediksen-associated Famatatown Finance, showed that following its most recent purchases, it owned 8,166,856 shares in Seaways, valued at $169.3 million.

Commentators are divided on whether Fredriksen is looking for an alternative should his Euronav plans fail, or whether he is trying to engineer the mother of all tanker mergers.

Either way, the International Seaways board doesn’t seem to want to play along.

POISON PILL

The Seaways board today adopted a limited duration stockholder rights plan, in other words a “poison pill” defense.

Frederiksenin poppoo kirjoitti vastineeksi kirjeen, on ihan nätti ja asiallinen (sivu 11 alkaen)

Pitääköhän tästä nyt sitten päätellä, että markkina on sen verran herkullisessa tilassa, että isompikin raha on todella kiinnostunut omistamisesta? Vai vain, että Fredriksen haluaa nyt piirtää vähän liian isolla liidulla muiden makuun…

2 tykkäystä

W-8BEN-lomakkeen täytin. W9 olisi USA:n kansalaisille ja vakituisille asukkaille.

Ainakin aiemmissa tapauksissa, joissa ollaan kysytty suomalaista tax ID:tä, on suomalainen henkilötunnus ollut se ID, joka siihen kohtaan on syötetty, joten sillä menin tällä kertaa.

1 tykkäys

ZIM jatkaa suorittamista

4 tykkäystä

#container, ZIM

Joo, jo “perinteinen” beat+beat+guidance increase+dividend announcement

Generated Highest Ever Quarterly Net Income of $1.7 Billion and Adjusted EBITDA1 of $2.5 Billion; Continued to Deliver Industry Leading Operating Margins

Q1 2022 Carried Volume Increased 5% Year Over Year, Significantly Above Industry Average

Increased 2022 Full Year Guidance: Expect to Generate Adjusted EBITDA of $7.8-$8.2 Billion and Adjusted EBIT of $6.3-$6.7 Billion

Declared Q1 2022 Dividend of $2.85 per Share, Representing Approximately 20% of Quarterly Net Incom

7 tykkäystä

Olipahan vaikuttava tulos jälleen kerran. Onneksi en ole lähtenyt monen muun kontti bearin mukaan keventämään. Nautitaan sitten vaikka osingoista vielä tämän vuoden loppuun.

EDIT: Rateihin liittyen GSL julkaisi eilen uuden sopparin joka alkaa vasta 2023 heinäkuussa. Soppari on 3,1 kertaa suurempi kuin edellinen 2020 solmittu. Tuskin siis ihan jyrkässä pulkkamäessä ratet tulevat alas, vaikka useat niin pelottelevat.

5 tykkäystä

Juu tämä on kyllä nyt lähitulevaisuudessa aika varma kassakone. $1.93 EPS ja velkojen korkojen maksut jatkavat pienentymistään.

Tärkeintä tässä on siis havaite se että isoissa konttilaivoissa (>15000TEU) voi (*) vuoden-kahden sisään tulla ylitarjontaa. Mutta tämä GSL:n targetoima segmentti, joka on pääasiassa alle 10000TEU on pikemminkin vahvasti vanhentumassa olevaa fleettiä (eli uusiutuminen vähäisempää kuin 4%). Ja näitä laivoja tarvitaan reiteillä, joissa voluumit eivät ole riittäviä (eikä muuten infrakaan, eli satamat, väylät jne.) isoille laivoille.

(*) itse uskon enemmänkin niin että isoissa tilanne tasoittuu hivenen.

4 tykkäystä