Analyytikon kommentit Q3-tuloksesta. ![]()

14 tykkäystä

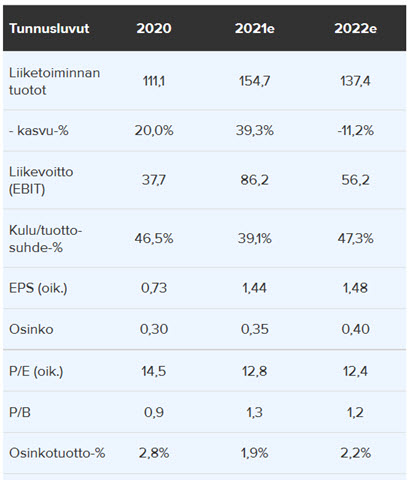

Lieneekö niin että tulos 2021e saa työntöapua niin hurjasti kertaeristä että se heittää tuloksen sangen korkealle - josta sitten nokka suuntaa alaviistoon 2022e. Tosin EPS lukemassa trendi on toki selvästi maltillisimpi.

2 tykkäystä

Sattuisiko OmaSp saamaan siihen jonkun palan Handelsbankenista?

Kyllähän OmaSp kovasti haluaisi palan (tai vaikka koko Hanskan Suomen toiminnot), mutta tuo kokoluokka on kyllä ongelma. OmaSp:n oma pääoma on ~400meur, kun Hanskan Suomen opo on ~750meur. Vaikka tuon saisi isosti alta bookilla, niin ei OmaSp:n rahkeet vain riitä (Hanska ei todellakaan halua OmaSp stokia vaihdossa ![]() ). Lisäksi en oikein näe, että OmaSp voisi hakea omistajiltaan tarvittavat sadat miljoonat (säätiöiden kassavirta menee toiseen suuntaan).

). Lisäksi en oikein näe, että OmaSp voisi hakea omistajiltaan tarvittavat sadat miljoonat (säätiöiden kassavirta menee toiseen suuntaan).

Sinänsä tuo konttoriverkostovetoinen malli sopisi kyllä OmaSp:lle hyvin, joskin asiakaskunnan painopisteissä varmasti aika paljon eroja ja tässä mielessä integraatio ei varmasti olisi kaikista helpoin. Jos tuota alettaisi myydä paloissa ja joku muu toimija ostaisi tuon yrityslainakannan (70% 14miljardista) ja loppuosa menisi isosti alle bookin, niin siinä alkaisi olla tilanne missä OmaSp voisi ainakin paperilla tehdä tämän kaupan. Toki kauppa olisi yhtiön historian ylivoimaisesti suurin ja karkeasti tuplaisi firman kokoluokan ja vaikka tämän excelissä saisi toimimaan, niin kyllä tuo olisi samalla hurja riski OmaSp:lle.

33 tykkäystä

Oon tässä vähän perehtynyt OmaSp liiketoimintaan ja lueskellut foorumia mutta yhdestä asiasta en ole hirveästi nähnyt puhetta nimittäin tulevaisuuden luottotappioriskistä. Oon tässä saanut semmosen kuvan, että OmaSp haalii asiakkaita paremmalla asiakaspalvelulla ja ymmärtämäni mukaan antamalla lainaa ihmisille/yrityksille hieman “löyhemmillä” kriteereillä.

Koronan aikaan luottotappioissa nähtiin piikki ja se on ilmeisesti saatu hyvin hallintaan, mutta miten tulevaisuudessa. Korkojennostot ovat varmasti vielä kohtuu pitkän ajan päässä tulevaisuudessa mutta mitä tapahtuu OmaSp luottotappioille jos/kun korkotasot lähtevät nousuun esim Euribor.

Mikäli suuri osa asiakkaista on tällaisia ymmärtäni mukaan korkean tai ainakin korkeamman riskin asiakkaita kuin muissa pankeissa, niin voisiko se olla OmaSp:lle riski, että korkojen noustessa asiakkaat/yritykset eivät pystyisi enään maksamaan velkoja takaisin.

ps tekstin kirjoittaja hyvin amatöörisijoittaja en tiedä oonko tulkinnut hommaa ihan väärin mutta kiitos valmiiksi vastauksista

8 tykkäystä

Ja tähän kun minä luotin ![]() . Olishan OmaSp osake likvidimpää tavaraa kuin koko paketti kerralla. Ymmärsin videostasi, ettei koko paketille välttämättä ole kisaa ostajista.

. Olishan OmaSp osake likvidimpää tavaraa kuin koko paketti kerralla. Ymmärsin videostasi, ettei koko paketille välttämättä ole kisaa ostajista.

Listautumismarkkinan merkintäintoa kun miettii, niin eikö OmaSp sais markkinoilta rahaa kerättyä?

Vakavasti ottaen, en ole varma, tarvitseeko OmaSp tätä. Jos kaupungissa on jo OmaSp, pankin hyvä maine leviää kylän kahvipöytäkeskusteluissa. Olen ollut tätä monesti todistamassa. Kasvua tulee luonnostaan ja se on edullinen tapa kasvaa.

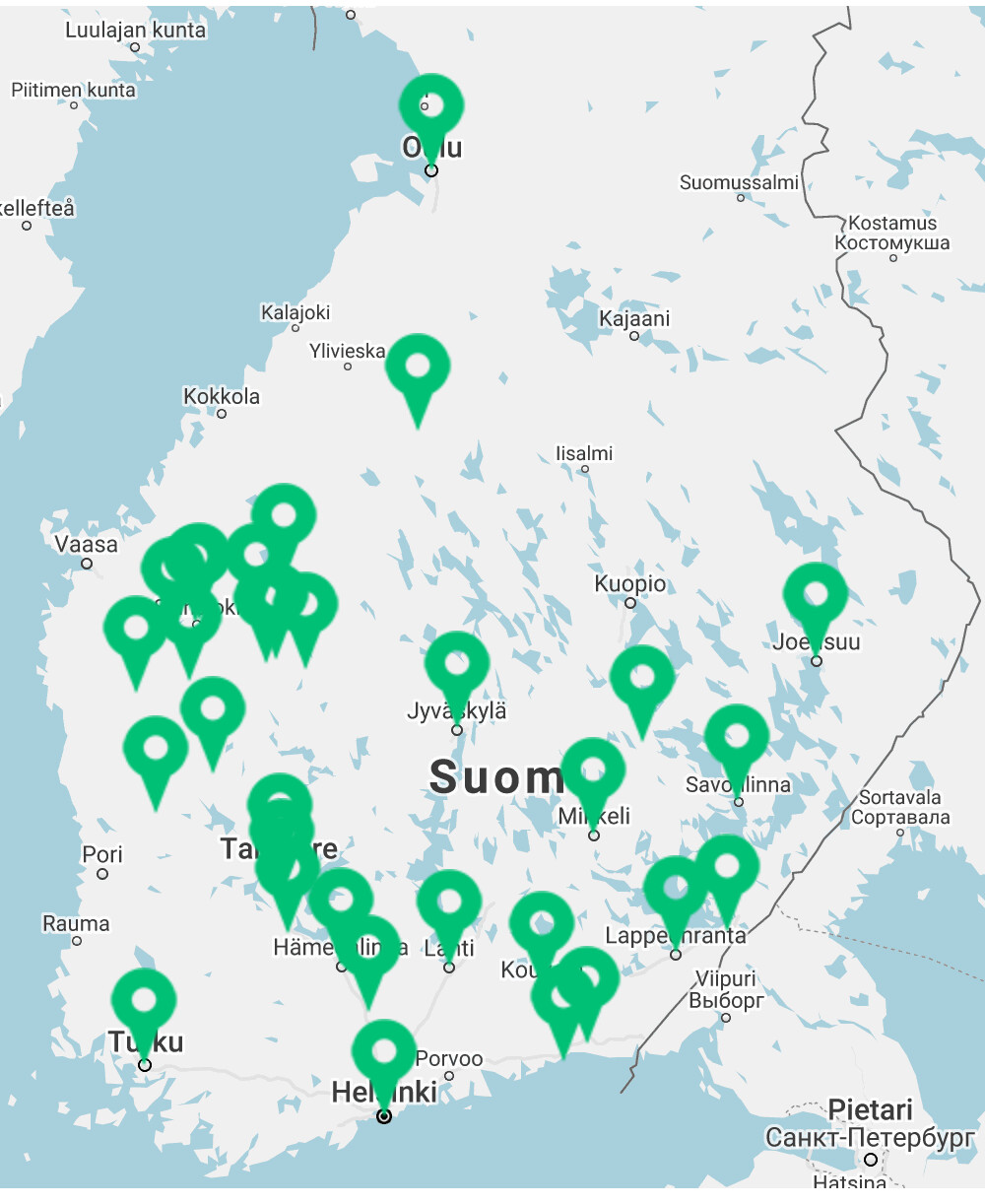

Vauhtia voisi lähinnä kaivata maantieteellisesti alueilta, joissa OmaSp puuttuu kokonaan ja on täysin tuntematon. Eurajoki, Pori ja Rauma korvaakin jo hyvän katvealueen rannikolta. Handelsin kartassa on esimerkiksi Kuopio, joka kovasti kaipaisi OmaSp:tä. Lisäksi näen Vaasa ja Kokkola/Pietarsaari. Tulisiko laajentuminen näihin vanhalla tutulla pikkupankkiostoilla kun jaksaa vaan odottaa sopivaa hetkeä. Muuten Handelsin kartta on vahvempi lähinnä pk-seudulla.

Nykyiset OmaSp konttori:

Haldelsbankenin kontorit:

Eurajoen konttorit:

9 tykkäystä

12 tykkäystä

Some comments and thoughts on the planned exit of Handelsbanken Finland:

Handelsbanken operates always from a risk perspective, so as mentioned any payments in OmaSP shares is out of the question. Handelsbanken wants to mitigate risk, not increase risk.

But that is not to state that OmaSP could end of with some of Handelsbanken’s operations, since I do believe that Handelsbanken will need to sell its operations in pieces.

How the actual sale will transpire is anybody’s guess, but most likely the corporate and private segment will be sold to different actors.

As Anders Oldenburg has underlined in his blog (link below), the actual credit quality of the private segment is comparably low (compared to other Handelsbanken’s operations) which could indicate that their eventual sale could be below book value (also given that there is in this instance a buyer’s market in Finland, compared to Denmark, where there is a sellers market).

From a Handelsbanken shareholder perspective I hope that the sale is smooth and fast, and I would even haggle on the sale price to speed this process up with the upcoming Basel 3 spooking in the background. Handelsbanken operates with it own risk models which are authorized by the Swedish Finansinspektionen. My guess is that Swedish Finansinspektionen provides more leeway and freedom than any Basel 3 rules, albeit Basel 3 will also affect the banking landscape in Sweden.

https://www.seligson.fi/sco/suomi/phoebus/blogi/vko-42-21-esg-handelsbanken/

16 tykkäystä

Siinä olisikin Hanskan johdolla selittämistä analyytikoille Q4-konffassa, kun taseeseen ilmestynyt 49%:n omistusosuus OmaSäästöpankista ![]()

Riippuu summasta. Koska nuo Hanskan osien hinnat liikkuvat sadoissa miljoonissa, niin mikään 10-20 MEUR:n anti ei todellakaan riitä. Kyllä OmaSp varmasti saisi kerättyä helpostikkin jotain kymmeniä miljoonia, mutta 100-200 MEUR on kyllä hankala. Yhtiön omistajapohja ei varmasti laita isommin uutta pääomaa firmaan kiinni (todennäköisesti mieleluummin keventelisivät), eli koko summa pitäisi tulla uusilta omistajilta. Instikoille tämä case ei selvästi ole oikein maistunut, koska omistajalistalla instikoita on tosi vähän. Lisäksi ainakin markkinahuhujen perusteella tuolla olisi joillain isommilla omistajilla halua keventää omistuksiaan, mutta eivät ole blokit kelvanneet rahastoille, eläkeyhtiöille tai muille vastaaville (huom tämä siis kuulemani huhu). Tämä kaikki saa minut uskomaan, että OmaSp ei kykenisi hakemaan markkinalta ihan älyttömän isoja summia.

Ei siinä Hanskalta konttoreita osteta, vaan asikkaita ja pääsy varainhoitoon ![]() Konttoreita varmasti yhdisteltäisi paljon jonka kautta saataisi lisää tehoja irti, kun lähes kaksinkertainen asiakasmassa lyötäisi OmaSp:n koneiston läpi. Lisäksi tuo pääsy varainhoitoon olisi tosi arvokas uusi kasvualusta.

Konttoreita varmasti yhdisteltäisi paljon jonka kautta saataisi lisää tehoja irti, kun lähes kaksinkertainen asiakasmassa lyötäisi OmaSp:n koneiston läpi. Lisäksi tuo pääsy varainhoitoon olisi tosi arvokas uusi kasvualusta.

22 tykkäystä

Sitä ajattelinkin. Ajattelin vaan, että tietyn konttorin asiakkaat on arvokkaampia kuin toiset. Alueilla, joissa OmaSp vieras, olisi ostetut asiakkaat arvokkaampia kuin kaupungeissa, joissa OmaSp osa arkea ennestään. Muistelen aikaa, jolloin omalle paikkakunnalle ilmeistyi OmaSp paikallispankin mukana ja itse jouduin silloin pakotettuna mukaan. Suurta raivoa tuolloin aiheutti muuttuvat pankkinumerot, joita piti muistaa ilmoitella. Silloin ei ollut mitään käsitystä mikä ihmeen OmaSp. Nyt siitä puhutaan useammissa kaupungeissa hyvinkin paljon.

Näinhän se taitaa tosiaan olla kun myyntejä tapahtuu pörssissä pienin paloin.

1 tykkäys

Onks oma säästöpankkii edes järkevä enää omistaa, kun kurssi on kirinyt ihmisten tulevaisuuden odotukset jo? Osinkotuotto ei kovin suuri ja pankkisektori kärsii kroonisesti matalista P/E luvuista, joten suurta kurssinousua ei voida enään odottaa tulevaisuudessa. Mitä mielipiteitä? Ja jos on niin, mitä perusteita enään omistaa?

1 tykkäys

Oma sp:n omistaminen voi perustua esim. näihin asioihin:

- tuloskasvu+osinko 10-15% vuodessa

- downside melko pieni tuloskasvun jatkuessa

- hyvä track record; kannattaako myydä hyviin tuloksiin vai odottaa negatiivista signaalia

10 tykkäystä

En sen tarkemmin ymmärrä näitten pankkien toimintaa niin hyvin, mutta olisko mitenkään mahdollista että isompi kilpailija (Nordea, OP) ostaisi OmaSP:n itselleen? Olisko se edes isolle pankille kannattavaa? @Sauli_Vilen

1 tykkäys

Ei ole oikein mitenkään mahdollista tai järkevää. OP:n markkinaosuus on jo niin iso, että eivät edes saisi ostaa ja lisäksi tuossa ei olisi kyllä OP:n kannalta yhtään mitään logiikkaa. Nordea puolestaan käyttänyt viimeisen vuosikymmenen ajaakseen konttoriverkostoa alas ja keskittymällä kasvukeskuksiin. Sama koskee myös Danskea.

Jos mietitään mikä tuossa OmaSp:n mallissa on hyvää, niin se tärkeimmät asiat ovat erilainen palvelumalli ja tämän myötä erilainen hinnoittelu, konttoriverkosto, kevyt kulurakenne kiitos yksinkertaisen liiketoimintamallin sekä legacy it-järjestelmien puutteen vuoksi. Oikeastaan tämä kaikki katoasi jos OmaSp integroitasi osaksi jotain isompaa toimijaa, eli en kyllä oikein näe skenaariota jossa OmaSp ostettaisi.

10 tykkäystä

Pohdin tuota markkinahuhua minkä Sauli jakoi, ettei institutionaalisilla sijoittajilla ole löytynyt halua blokkien ostamiselle. Ensimmäinen ajatus oli, että se on negatiivinen asia, miksei omistamani yhtiö kelpaa isoille sijoittajille (onko siinä joku vikana). Toisaalta taas, onko se sittenkään huono asia omistaa epätrendikästä tuloksenkasvattajaa. Jopa vuosi sitten piti tehdä työtä, että sain painettua ostonappia vaikka kaikki numerot viittasivat todella halpaan keissiin. Myös hieman mutulla voisi ajatella isojen salkunhoitajien elävän hieman samanlaisessa kuplassa, jolloin portfoliot rakentuvat aika yhtenevästi. Hieman kuplan ulkopuolelta tuleva WestStarhan on omistajalistalla suht korkealla. Toki likviditeetti voi usealla instituutiosijoittajalle olla todellinen ongelma jo omien sisäisten ohjeiden pohjalta.

Mutta jos yhteenvetoa omasta sijoituskeissistä miettii tällä hetkellä:

- Arvostustaso ei ole enää huutavan halpa. En myöskään lisää, koska osakkeen paino salkussa on vielä mukavuusalueella.

- Milloin vähennän? En vielä, mielestäni suorittaminen näyttää nyt sen verran vakuuttavalta, että ROE voi nousta lähivuosina jopa 12% joka sallisi jo kohtuullisia p/b lukuja. Irba auttaisi tähän.

- Vähennyksiä harkitsen sitten, jos OmaSP:n tarina muuttuu huonompaan, tai pankkisektorin tuottovaade laskee ja kurssitasot nousevat (n. p/e 15 kieppeille) ja tai OmaSP.n oma arvostustaso ottaa jostain syystä etunojaa liikaa.

- Ala sinänsä on kaikessa inhokkiudessaan (regulaation ja disruption pelossa) herkullinen koska epäorgaaninen kasvu on järkyttävän halpaa.

13 tykkäystä

Yksittäinen asia, mutta jäi mietityttämään.

Jos mietitään mikä tuossa OmaSp:n mallissa on hyvää, niin se tärkeimmät asiat ovat erilainen palvelumalli ja tämän myötä erilainen hinnoittelu, konttoriverkosto, kevyt kulurakenne kiitos yksinkertaisen liiketoimintamallin sekä legacy it-järjestelmien puutteen vuoksi.

Eikös OmaSp juuri kesällä purkanut sopimuksen peruspankkijärjestelmän uudistamisen vuoksi? Eli iso uudistamistarve näiden osalta edelleen on?

1 tykkäys

Purkivat sopimuksen ja saivat siitä isot korvaukset erinomaisen sopparin ansiosta. Tuo nykyinen järjestelmä pelittää käsityksemme mukaan ihan mainiosti vielä ja yhtiön numerot myös tukevat tätä (poikkeuksellisen hyvä kulutehokkuus). Toki on selvää, että yhtiön tulee jossain vaiheessa päivittää järjestelmät uusiin ja tähän liittyvä taustatyö on käsityksemme mukaan ollut yhtiössä jo pidempään käynnissä.

Tuolla Legacy-järjestelmäkommenttilla viittasin siihen, että useilla kilpailijoilla on selvästi vaikeampi tilanne it-järjestelmien kanssa, kun taustalla on paljon vanhoja legacy-järjestelmiä ja järjestelmien kompleksisuus on ihan eri tasolla koska liiketoiminnat ovat monimutkaisempia (pahimmillaan mukana eri maita ja valuuttoja yms.). Tämä tekee näiden järjestelmien päivityksen huomattavasti hankalammaksi kuin OmaSp:llä, joka operoi vain Suomessa hyvin selkeällä tuote-/palvelutarjonnalla. Itse en näe, että tuo OmaSp:n jossain vaiheessa eteen tuleva IT-järjestelmäpäivitys olisi erityisen suuri riski yhtiölle.

Käytiin tätä IT-kysymystä läpi Q2-videolla yhtiön tj:n kanssa:

10 tykkäystä

Asiakkaan näkökulmasta OmaSp:n tekniikka toimii tavallisten pankkipalvelujen osalta hyvin ja mobiilisovellus suorastaan erinomainen.

Osakekaupankäynti sen sijaan vaatii aikamoista pankkiuskollisuutta ihan jo tekniikan puolesta. Yleensä kattelen Nordnetin puolelta menikö toimeksianto markkinalle ja syntyykö kauppaa omasta OmaSp toimeksiannosta😅 Jos halua muuttaa toimeksiantoja, pitää mun käsityksen mukaan peruuttaa entinen ja tehdä kokonaan uusi. Ylipäätään navigointi omistuksiin aika monen mutkan takana. Rahan liikkeitä pitää odottaa se T+2 ja ostot vaatii tuon 2 takia luoton, jossa raja tilin saldoa pienempi. Varmaan osakekaupankäynti ei kovin tyypillistä OmaSp asiakkailla, mutta minulle se on kokonaisasiakkuuden takia yrityspuolella tarpeen. Hyvä puoli tässä on, että tämä pakottaa harkittuihin liikkeisiin kaupoissa.

6 tykkäystä

Muistakaa tosiaan, että tuo kuulemani huhu on tullut parilta salkunhoitajalta, eli siitä ei pidä vetää liian pitkälle meneviä johtopäätöksiä. Lisäksi ei ole mitään tietoa kuka/ketkä siellä ovat olleet potentiaalisia halukkaita myyjiä. Mielestäni tämä ei varsinaisesti kerro yhtiön kiinnostavuudesta instikoiden silmissä yhtään mitään, itseasiassa yhtiö herättää yllättävän paljon nykyään kiinnostusta instikoissa kenen kanssa itse keskustelen. Pointti oli lähinnä alleviivata sitä, että tuo Hanska-diilin kokoluokka on hurjan iso OmaSp:n kannalta ja rahoitus tulee väkisinkin asettamaan tiettyjä haasteita. Toki mitä pienemmissä paloissa Hanskaa myydään, niin sitä relevantimpi ostajakandidaatti OmaSp on. Mielestäni omistajien kannalta on tosi tärkeää, että yhtiössä katsotaan myös näitä isompia järjestelyjä avoimin mielin.

Kuten @umpimahka tuossa aiemmin totesi, niin sijoittajien kannalta nämä caset jotka lentää osittain vielä instikoiden tutkan alla, mutta performoivat älyttömän hyvin ovat yleensä juuri niitä parhaita sijoituscaseja. Yleensä näihin sijoittaja pääsee kyytiin halvoilla kertoimilla ja saa nauttia hyvän aikaa erinomaisesta operatiivisesta kehityksestä. Sitten kun instikat tulevat isommin apajille (löytävät casen, osakkeessa riittävä likviditeetti, mcap riittävän suuri yms.), niin kertoimet tuppaavat nousemaan ![]()

27 tykkäystä