Mitäpä tässä muuta sanomaan kuin, että käänne Oriolassa on jatkumassa erittäin mukavasti. Vielä kun loppuvuonna yhteisyrityksen luvut saadaan raportteihin selväkieliseksi, niin näemme Oriolan mukavana tasaisen kasvavana osinkokoneena. Jatkossa tosin apteekkiketjun puolikas myydään kumppanille. Ns. tuhannen taalan kysymys tuolloin on paljonko myyntirahoista jaetaan ylimääräisenä osinkoina omistajille.

2 tykkäystä

Näin laman uhatessa uskoisi useamman sijoittajan ostavan Oriolaa. Lääkkeitä on aina pakko ostaa. No voihan ne jättää odtamatta, jos on masokisti. Oriolalla on näin lamalta suojattu koko ajan kasvava tukkuliiketoiminta. Lääkkeitä kulutetaan väestön ikääntyessä koko ajan enemmän oli nousi tai laskukausi.

2 tykkäystä

Mielummin ostan 40% viim. 3 kk laskeneita. Nyt niitä löytyy useita. Tällaisia tilanteita ei ihan joka vuosi tulekaan. UPM ja Oriolat oli hyviä , jos osti vuoden alussa… Ole ahne , kun muut pelkäävät… Ja pelokas, kun muut ovat ahneita…

3 tykkäystä

2 tykkäystä

Rauli on tehnyt uuden yhtiöraportin nousutrendissä olevasta Oriolasta. ![]()

Oriolan Q3 tulos jatkoi jo yli vuoden kestäneellä nousutrendillä. Uskomme yhtiöllä olevan edelleen potentiaalia parempaan toiminnan tehostuessa ja Ruotsin apteekkien osalta uuden yhteisyrityksen tuomien synergioiden ansiosta. Tulospotentiaali huomioiden arvostus (P/E 11x 2024) on mielestämme hyväksyttävän arvostustason matalammasta päästä, minkä lisäksi osien summa arvo tukee nykyistä korkeampaa arvoa.

https://www.inderes.fi/fi/tulos-jatkaa-nousutrendilla

Tässä olisi vielä analyytikon aamarikommentti, joka on kaikkien luettavissa. ![]()

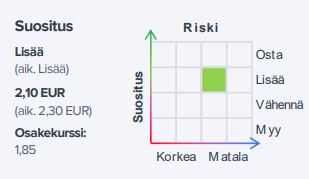

Oriolan Q3 tulos jatkoi jo yli vuoden kestäneellä nousutrendillä. Uskomme yhtiöllä olevan edelleen potentiaalia parempaan toiminnan tehostuessa ja Ruotsin apteekkien osalta uuden yhteisyrityksen tuomien synergioiden ansiosta. Tulospotentiaali huomioiden arvostus (P/E 11x 2024) on mielestämme hyväksyttävän arvostustason matalammasta päästä, minkä lisäksi osien summa arvo tukee nykyistä korkeampaa arvoa. Toistamme lisää suosituksen, mutta laskemme tavoitehinnan 2,1 euroon (aik 2,3 euroa) korkojen nousun aiheuttaman

4 tykkäystä

Ennen Oriolan ja Apoteksgruppen yhdistymistä. Ruotsissa oli valtakunnallisia apteekkiketjuja viisi: Apoteket, Apotek Hjärtat, Kronans Apotek, Apoteksgruppen ja Lloyds Apotek. En tiedä miten paljon Inderes on analyysissaan pohtinut seikkaa, että nyt on yksi kilpailija vähemmän kivijalkapuolella. Olihan kivijalassa kilpailu selvästi suurempaa, kun oli viisi suurta toimijaa. Jo tämä kilpailun väheneminen itsessään tuo säästöjä lisäten yhdistymisen synenergiaa. Useissa ostoskeskuksissa oli molempien yhdistyjien apteekit hajottaen kysyntää pienentäen katetta.

Yhdistymisessä perustetettiin Uusi Yhtiö, jonka Oriola ja Euroapotheca omistavat 50 prosentin tasaosuuksin.

- Oriolan Consumer-liiketoiminta-alueen yritysarvo on järjestelyssä noin 400 miljoonaa euroa. Apoteksgruppenin yritysarvo on noin 300 miljoonaa euroa.

Näin yhdistyneen apteekkiryhmän arvo oli 700 miljoonaa euroa. Kun tätä vertaa tämän hetken Oriolan pörssiarvoon huomaa, että Oriolassa on varsin suuri piiloarvo. Tämä piiloarvo voi tulla Oriolan omistajille joko osakkeen arvonnousuna tai jos Oriola myy loppuosuuden kumppanilleen, jolloin maksetaan joko lisäosinkoa tai pääomanpalaututusta osakkaille.

4 tykkäystä

Saa kai ne keskenään sopia firmojensa arvoksi vaikka miljardin, eri asia kuka muu sen suostuisi maksamaan. Eiköhän se oikea arvostus kuitenkin lähde nyk. ja tulevien P/E lukujen arvioinnin kautta. Eihän niillä mitään realisoitavaa omaisuutta ole. Vuokratiloissa myös toiminevat. Kun Oriola maksoi 4 euroa, kivijalkojen tulevaisuuden näkymät Ruotsissa oli nykyistä paremmat hyväkatteisten reseptivapaiden lääkkeiden pienemmän kilpailun takia. Nyt on kaikenlaisia verkkomyyjiä. Ja joskus aikanaan oli myös 4 eurossa se Venäjän suuri potentiaali… Ja Kai siihenkin on syynsä, että Lindström ei löydy top 100 listalta, monesta muusta kyllä löytyy ![]() Helposti käy niin, että itse kukin sijoittaja yliarvioi omat kykynsä analysoida yhtiöitä… Näin käynee paremmillekin rahaston hoitajille, kun ETF:t usein pesee heidät…

Helposti käy niin, että itse kukin sijoittaja yliarvioi omat kykynsä analysoida yhtiöitä… Näin käynee paremmillekin rahaston hoitajille, kun ETF:t usein pesee heidät…

P/E lukua voi myös arvioida tämän vuoden toteuman mukaan. * Tammi-syyskuun tulos oli 35,5 (6,0) miljoonaa euroa ja osakekohtainen tulos 0,20 (0,03) euroa.

Joten eipä tuo P/E kovin korkea ole. Ei tarvitse arvioida yhtään itse. Vain katsoo Oriolan tulosraporttia.

2 tykkäystä

Oriola nyk.P/E lukujen laskeminen ei nyt ihan niin simppeliä ole näiden rakennemuutosten takia. Jenkeissä vähän joka alalla on tupla-arvostukset Suomeen, mutta lääketukkureissa sieltä on löytynyt hyvin halpoja P/E. Valtiohan se lopulta päättää, paljonko noilla reseptilääkkeillä saa Suomessa tienata. Mistä herää kysymys. Onko firman paikka yleensä pörssissä ?

Totta reseptilääkkeissä kate ei kovin suuri ole, mutta Oriola toimittaa paljon itsehoitolääkkeitä ja luontaistuotteita apteekkeihin, jossa kate on selvästi parempi. Sinänsä reseptilääkkeet ovat erinomainen tukiranka, koska ei yksikään valtio halua vaarantaa elintärkeää lääkejakelua, joten Oriola saa höylätä oman siivunsa lääkevirrasta niin kauan kuin Suomi ja Ruotsi ovat valtioina olemassa.

2 tykkäystä

Jos lääketukkureista haluaa hakea referenssiä niin pitää ottaa sitten huomioon että Suomessa Oriola muodostaa duopolin toisen osapuolen. Markkinoilla missä on enemmän tukkureita kilpailu on kovempaa.

Mutta joo mitään korkean arvostuskertoimen yhtiötä tästä ei varmaankaan saa. Silti osien summa laskelma osoittaa että markkina hinnoittelee tämän nyt siten että jomman kumman tukijalan (ruotsin apteekit tai jatkuva business eli tukkutoiminta) epäonnistuu täysin tässä lähivuosina.

2 tykkäystä

Arvostuksen suhteen meidän osien summa -malli huomioi Ruotsin apteekit juuri tuolla mainitsemallasi yrityskaupan arvolla ja sehän päätyy 2,3 euroon/osake.

Tän vuoden lukujen suhteen pitää tosiaan puhdistaa se apteekkien poistojen loppumisen vaikutus, silloin näyttää luvut kovin erilaiselta, esim. meidän oikaistu P/E reilu 13x, toki siinä ei käytännössä ole sitten mitään tulosta Q4:ltä Ruotsin apteekeista.

Kuten suositus näyttää, ihan optimistinen olen tämän tarinan positiivisesta jatkosta ja voisi olettaa, että Ruotsin apteekkien puolikaskin lähtee Oriolasta, mutta pikemminkin 3-5v horisontilla kuin ihan lähiaikoina.

3 tykkäystä

Tamron liikevoitto% on ollut nihkeä, alle 2%, samoin kuin myös emoyhtiö Phoenixin.

Tytäryhtiöt korkean verotuksen maissa ei tyypillisesti näytä todellista kannattavuutta. Emoa en tunne mutta pikavilkaisulla mm. 2800 apteekkia et ei ole pelkkä tukkuri.

Mutta en mä ala mustaa valkoiseksi väittämään. Ala ei varmastikaan ole mikään korkeiden katteiden softabusiness.

Toisaalta duopoli on pakosti herkullisempi hinnoitteluasetelma kuin kovempi kilpailu. Kyllä se Tamrollakin osataan laskea.

Lisäksi nykyinen pörssikurssi ei vaadi korkeaa kannattavuutta ollakseen ihan kelpo sijoitus.

1 tykkäys

Mariatorp ja Greenzap ovat jatkaneet ostojaan. Greenzapilla jo 1,295 % koko yhtiön osakkeista. Mielenkiintoista, kun tämä yritys koko ajan ostaa Oriolaa. En tee tästä muuta päätelmää, että kuin nämä tahot kokevat yrityksen edulliseksi ostaa

3 tykkäystä

Sekaisin Oriolasta

Osien summa vai EBIT/EV ?

Olet kiitettävän aktiivisesti seurannut Oriolaa omistajien puolesta, ja näkökulmasi ovat olleet valaisevia. Otan esiin pari näkökulmaa, miksi itse yhtiön omistajana suhtaudun huomattavasti sinua luottavaisemmin yhtiön menestysmahdollisuuksiin.

Suurimpana riskinä näen, että yhtiö keksii jälleen uusia kuolemattomia investointihankkeita, jotka lähihistoriassa ovat pääsääntöisesti menneet metsään. Luottamus yhtiöön on kuitenkin kasvanut kvartaali kvartaalilta.

Yhtiön lukujen seuraamisessa on omat vaikeutensa, ja jotenkin olen ymmärtänyt, että Oriolan kohdalla teidän kehittyneet laskentaohjelmat eivät taivu yhtiön poikkeukselliseen rakenteeseen.

Esimerkkinä tästä:

H1 jälkeen Oriolan positiivinen kassavirta oli muistaakseni yli 67 miljoonaa euroa - eli erittäin merkittävä. Kolmannella kvartaalilla kassavirta oli selvästi negatiivinen.

Tästä syystä teitte arvion, jonka mukaan kolmannen kvartaalin negatiivinen kassavirta teki myös 40 sentin negatiivisen osakekohtaisen vaikutuksen.

Kassavirroilla - nykyisillä ja tulevilla - on tietysti olennainen vaikutus yhtiön omistajille. Oriolan kohdalla laskentatapaa sotkee kuitenkin se, että yhtiön laskutus on noin 2,3 kertaa suurempi kuin liikevaihto; kysymys on siis kaupintavaraston laskutusten jaksotuksista.

Maksatus sattui siis ajoittamaan kolmannelle kvartaalille; sillä ei oikeasti ole mitään merkitystä osakkeen arvolle, kuten ei myöskään H1 päinvastaisille luvuille.

Relevantteihin kassavirtoihin vaikuttaa tulos ja poistojen/investointien suhde. Itse olen arvioinut seuraavan kolmen vuoden osalta vapaat kassavirrat huomattavasti suuremmiksi kuin mihin arvioon Inderes on päätynyt. Tämä vaikuttaa myös arviooni osinkojen tulevasta kehityksestä. Koska korvaavien ja uusinvestointeihin tarve on selvästi alle poistojen määrän, mihin muuhun yhtiö kasvavia kassavirtoja käyttäisi kuin osinkoihin ? (Itse suljen pois mahdollisuuden laajentua ”uusille toimialueille”)

Vapaan kassavirran ennusteet on siis tehtävä ottamatta huomioon kaupintavaraston laskutuksen satunnaista vaihtelua. Tämä ehkä edellyttää yhtiöltä tältä osin täsmällisempänä raportointia.

EBIT/EV on mielestäni jatkossakin oikea arvostuskerroin sillä korjauksella mitä raportointitapa edellyttää.

Osien summassa - jonka itse olen arvioinut noin 70 % suuremmaksi kuin Inderes - pitäisi muutenkin huomioida, että tase on volyymiltaan iso: siellä on liikevaihtoon liittyvien myyntilaskujen lisäksi myös kaupintavarastoon liittyvä laskutus - myyntisaatavia ja ostolaskuja joita ei juurikaan näy tuloslaskelman luvuissa.

Sivuhuomautuksena: myyntisaatavien myynti on osa tätä, se on maksujärjestely, ei velka.

3 tykkäystä

Tämä oli osoitetettu kommentiksi Rauli Juvalle…

Terve. Kannattaa vielä tägätä mut jos osoittaa suoraan mulle kommentteja, niin ei mene ohi.

Laskutuksen ja liikevaihdon epäsuhta on kyllä hyvin tiedossa ja sitä tuomme mielestäni raporteissakin esiin. Ennusteista ja arvostusmetodeista saa ja pitääkin olla eri mieltä, investointinäkymään odottaisin enemmän valoa kuun lopun sijoittajapäivältä. Pohdiskelen ennusteita silloin taas tarkemmin.

En ymmärrä mihin tällä viittaat, mainitsin nimenomaan kassavirran ailahtelevuuden raportissa?

En myöskään ymmärrä miksi kaupintavaraston kautta tulevaa kassavirtaa ei tulisi huomioida kassavirtana, toki tuo iso vaihtelu pitää ymmärtää.

3 tykkäystä