Kyllä siinä puhutaan korollisista veloista ja factoringista joka ei näy velkana mutta aiheuttaa rahoituskuluja. Nettovelat on korolliset velat vähennettynä käteisellä. Apoteksgruppenin vanhaa lukua en katsoisi, sillä korkotaso on muuttunut ja taserakennekin saattaa muuttua esim emoyhtiöstä velkaa siirtämällä (en nyt lonkalta muista paljon siellä oli 21 velkaa).

1 tykkäys

Tiedän kyllä, mitä nettoveloilla tarkoitetaan. Hienoa, että vastaava tieto on sinullakin.

Pörssitiedotteen mukaan

- Oriolan Consumer-liiketoiminta-alueen noin 134 miljoonan euron velat ja vastuut (IFRS 16 -vuokrasopimusvelat ja factoring-sopimukset) siirretään Uudelle Yhtiölle järjestelyn toteuttamisen yhteydessä. Apoteksgruppenilta siirtyvät Uuteen Yhtiöön noin 82 miljoonan euron nettovelat.

- Nettovelka on 216 miljoonaa euroa (mukaan lukien järjestelyn rahoituksen jälkeinen korollinen velka, IFRS 16 -vuokrasopimusvelat ja factoring-sopimukset)

Nämä on nyt sitten näköjään huonosti muotoiltu, kun luemme niitä eri tavoin.

- Oriolan velat 134 miljoonaa euroa (ei siis nettovelka taikka pelkästään korollinen velka) muuttuukin seuraavassa kappaleessa nettovelaksi.

- Pörssitiedotteen nettovelkaan kuuluu mukaan luettuna korollinen velka yms… Omasta mielestäni tämä tarkoittaa tällä muotoilulla sitä, että nettovelkaan sisältyy siirtyy myös muuta velkaa kuin korollinen velka yms. eli esimerkiksi korottomat ostovelat

- Apoteksgruppenin kaikki velat olivat 2020 (ja 2021) noin 80 miljoonaa euroa, josta korollista velkaa noin 25 miljoonaa euroa. Pörssitiedotteessa ne onkin kaikki nettovelkaa. Korollisen velan korkokulut olivat tuloslaskelmassa sitten edellisessä viestissä mainitsemani 0,5 miljoonaa euroa.

Millään laskutavalla en saa näistä 10 miljoonan korkokuluja vuodesta 2025 alkaen, kun velka/korollinen velka/nettovelka kuitenkin vielä pienenee vuosittain lyhennysten myötä eli 2020 ilmoitettu velkataso ei ole sama enää 2025 lopussa. Mikä on muuten Inderesin analyysissa korollisen velan määrä JV:ssa esimerkiksi vuoden 2024 lopussa.

2 tykkäystä

Vähän on tosiaan termit vaihtelevia, mutta kyllä tuo 134 MEUR mielestäni tarkoittaa juuri noita IFRS 16 ja factoring-vastuita, mitkä siinä perässä on suluissa mainittu ja jos jotain kutsutaan “nettovelaksi” niin olisi ensimmäinen kerta mun uralla, kun sillä tarkoitettaisiin myös korottomia velkoja. Yllä jo kerroinkin miksei Apoteksgruppenin historiallisiin lukuihin kannata liikaa tuijottaa. Vastasin myös jo tuohon viimeiseen eli emme ole olettaneet velkaan merkittäviä muutoksia, eikä mulla ainakaan ole tietoa millaisia lainasopimuksia siellä on eli lyheneekö velat noina vuosina vaiko ei.

3 tykkäystä

Oriolan Q3 raportissa oli myytävänä oleviin varoihin liittyvät velat (siis korottomat ja korolliset yhteensä) 102 miljoonaa euroa eli monenlaisia lukuja on.

Vaikeaa on tämä lukujen hallinta minunlaisella maallikolla, mutta niinpä näkyy olevan analyytikollakin, kun joutuu arvailemaan Oriolan kaltaisen yhtiön liiketoiminnan puolikkaan lukuja.

Mihin muuten perustuu käsityksenne siitä, että synergiahyödyt eivät toteudu ollenkaan. Kummallakin yhtiöllä on ollut muun muassa paljon verkkoliiketoiminnan kehityskuluja jo aiemmin ja ei kai ne yhden uuden yhtiön kehityshankkeena voi olla enempää kuin kahdessa yhtiössä on ollut yhteensä.

Osa 25 miljoonan euron yhdistymisinvestoinneistahan kirjautuu jo Q4/2022, kun Oriolan uusi verkkokauppavarasto on nyt valmistunut ja käyttöönotossa kuten Oriolan pörssitiedotteissa on syksyllä 2021 kerrottu ja Kronansapotekilla on tähän liittyen varastomuuton tyhjennysale nyt käynnissä.

Toivon mukaan tästä tosiaan saataisiin jotain lukuja myös 2022 lopun tilanteesta, niin pääsisi paremmin kartalle.

En toki usko, että synergiahyödyt sinällään ei toteudu, vaan että ne ei tipahda läheskään täysimääräisenä tulosriville, sehän on aivan eri asia. Eli käytännössä uskon että kustannussynergioita kyllä saadaan, mutta kilpailu/kustannusinflaatio/panostukset muualle tulevat aiheuttamaan sen, että isoa osaa saavutetuista synergioista ei nähdä tulosrivillä. Siitä voi perustellusti olla eri näkemyksiä, kuinka suuri osuus mahdollisesti tulokseen tulee, mutta lähellekään koko määrää en odottaisi.

5 tykkäystä

Oriolan hallitus on muuttumassa reippaalla kädellä keväällä, puolet eli kolme kuudesta jäsenestä vaihtuu ja lähdössä on mm. nykyinen pj. Routila ja pienen tuurauspätkän toimarina tehnyt Hakala. Puheenjohtajaksi esitetään uutta jäsentä Heikki Westerlundia, joka on mm. Aspon ja Orionin hallituksessa, toiminut aiemmin CapManin toimarina.

Toimivan johdon isojen muutosten lisäksi siis hallituskin uusiutuu. Ottaen huomioon Oriolan pitkäaikaiset haasteet, se on varmaan ihan luonnollista, vaikkakin suunta tuloksessa viime vuonna oli jo selvästi parempaan päin. Ehkä näiden muutosten myötä voisi odottaa, että esim. syksyllä saataisiin lisää ajatuksia yhtiön strategiasta.

9 tykkäystä

Tämä hallitusmuutos onkin mielenkiintoinen juttu.

Oriolahan on jo lähes parin vuoden ajan kertonut, että hallitus laatii uutta strategiaa. Tämä on pitänyt julkaista pääomamarkkinapäivässä, jonka päivää on siirretty monta kertaa ja marraskuussa pidetty päivä muuttuikin viime hetkillä sijoittajan päiväksi, jossa ei kerrottu oikeastaan mitään. Mutta tulipahan päivä pidettyä.

Sanansa hyvin tarkkaan asettava nykyinen tj on kertonut, että hänen prioriteetti on nyt yhtiön laittaminen kuntoon ja että strategia kuuluu hallitukselle ja siitä tiedotetaan sitten, kun strategia on hallituksessa tehty.

Hallitus ei ole kuitenkaan saanut strategiaa tehtyä ja nyt puolet hallituksesta jää pois. Strategiasta lienee siis ollut erimielisyyttä. Poisjäävistä pj on ollut hallituksessa vasta pari vuotta ja voisi ajatella, että hän haluaisi kehittää yhtiötä nyt kun kaikki on paremmin kuin kaksi vuotta sitten. Hakala entisenä tjnä on varmaan myös nykyisen liiketoiminnan kannattajia.

Arvausten varaan jää, miksi nämä lähtevät ja tilalle strategiaa luomaan tulee yrityskauppaosaajia, vaikka yhtiössä ei ole stregian suuntaamisen kannalta enää myytävää.

Tulevaisuus näyttää, mitä tapahtuu

2 tykkäystä

Hyvä kuvaus yhtiön sekavista vaiheista ja tosiaan vaikea sanoa onko hallitusmuutokset hyvä vai huono kun ei ole oikein selvinnyt mitä yhtiössä on haluttu tehdä tai pyritään jatkossa tekemään. Toivon mukaan tämä jossain vaiheessa saadaan selväksi sekä firman sisällä että meille ulkopuolisille…

4 tykkäystä

Seuraaja 5 ja Rauli Juva (Inderes) ovat vaihtaneet mielenpiteitä Oriolan luvuista. Olen mielenkiinnolla seurannut argumentteja. Etenkin siksi, että Seuraaja 5 on päätynyt lähes samanlaisiin arvoihin kuin minä.

Luvut poikkeavat olennaisesti Inderesin (Juvan) luvuista.

Nostan esiin pari tilastoa:

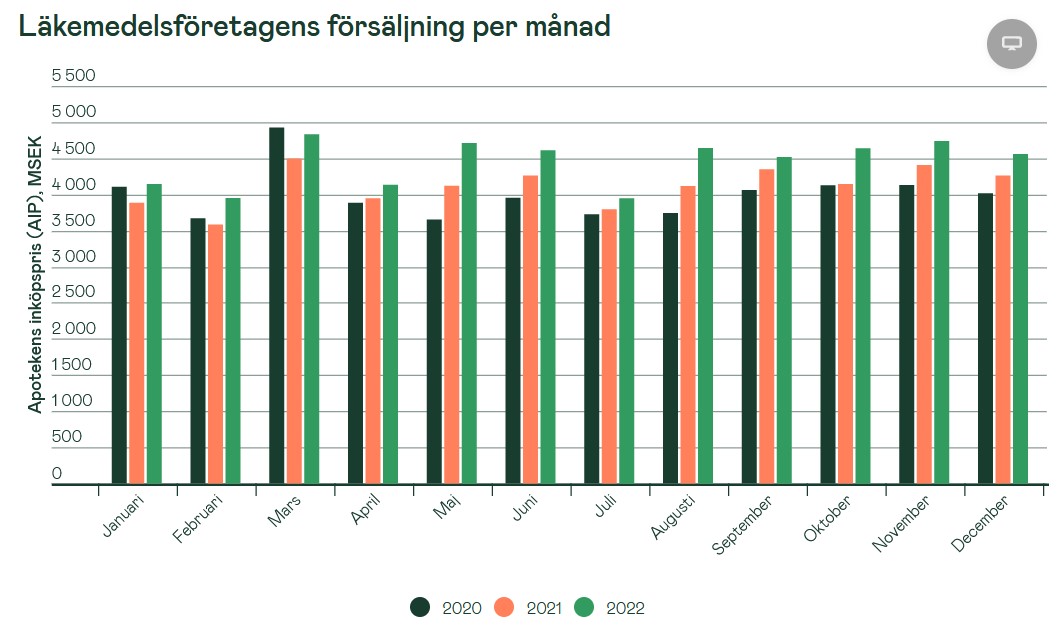

1. Kuvakaappaus Rruotsin lääkemyynnin kehityksestä 2022 joka löytyy linkistä https://lif.se/lakemedelstatistik/manadens-forsaljningsstatistik/ . Tämän perusteella , ja ottaen huomioon Oriolan tekemät toimenpiteet, yhtiön Q42022 oikaistu tulos on hyvä. Pidän näiden tilastojen seuraamista erittäin hyödyllisenä myös tulevaisuudessa.

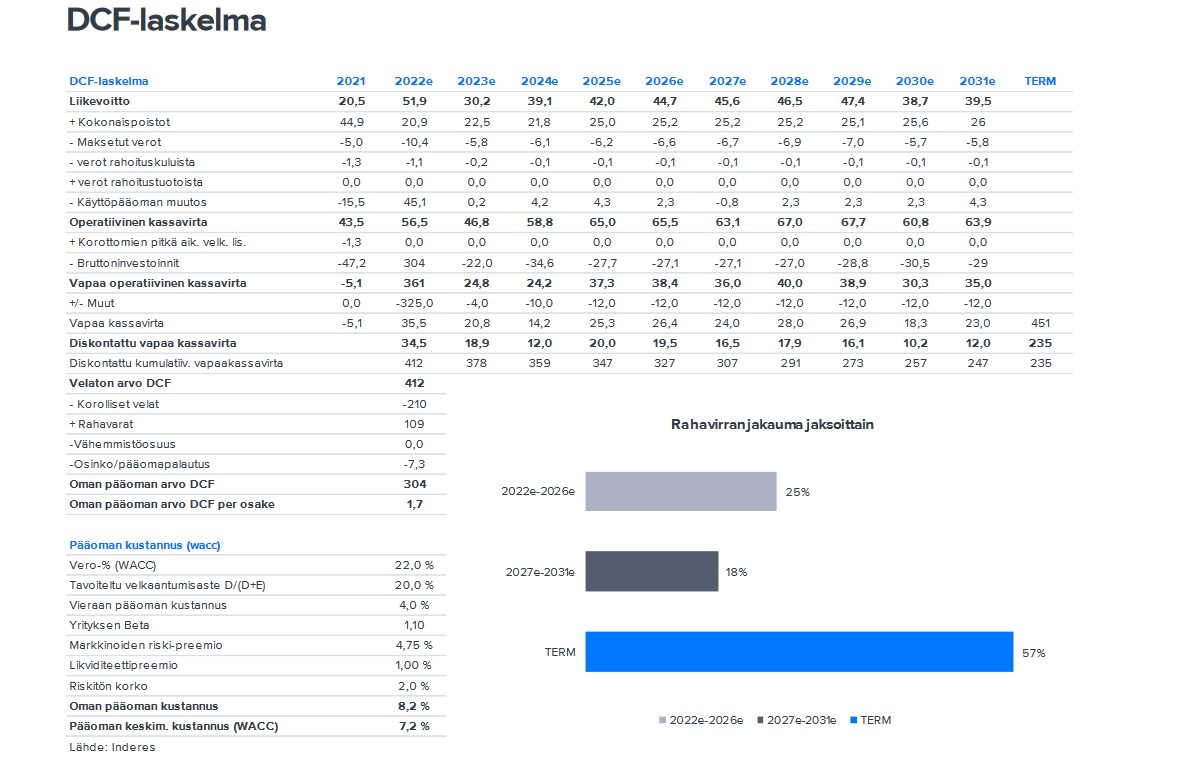

2. DCF-laskelma Juva/Inderes . Totuus siitä, että menneisyys ei ole tae tulevaisuudesta, toimii myös toisinpäin. Viime vuosien aikana Oriola on hukannut yhtiön omaisuutta arvioni mukaan noin 100 milj euroa. Osittain tämä näkyy yhtiön poistokuormassa. DCF-laskelmassa oletetaan, että samanlaisia virheitä tehdään myös tulevaisuudessa. DCF-laskelmassa arvioidaan , että keskimääräiset poistot 2023-2031 ovat noin 25 milj euroa/v eli yhteensä 225 milj.euroa. Samassa laskelmassa esitetään, että bruttoinvestoinnit ovat noin 259 milj.euroa. Tästä rohkenen olla täysin eri mieltä. Oma arvioni on, että poistot ovat keskimäärin 15 milj.euroa/v ja bruttoinvestoinnit keskimäärin 7 milj.euroa/v.

Olisi mielenkiintoista nähdä, miten Inderesin arvonmääritys muuttuisi, jos kassavirtaan vaikuttavat bruttoinvestoinnit laskettaisiin edellä olevan mukaisesti eikä selvästi ylimitoitettuna.

4 tykkäystä

Tuo DCF-kuva ei ole tuoreimmasta raportista (jossa sitä ei tosin olekaan, kun DCF toimii Oriolalla huonosti) ja siinä on vanhentunutta tietoa. Poistoissa olen ihan samaa mieltä, jonka voi tuoreimmasta raportista lähivuosien osalta katsoa. Investointiennuste on kyllä korkeampi (mutta ei tuon kuvan tasoilla), sen osalta vastasin jo aiemmin (ks. alla), siihen ei ole tällä hetkellä lisättävää.

4 tykkäystä

Vuoden 2022 tammikuussa Oriola antoi positiivisen tulosvaroituksen, kun koko vuoden tulos kasvoi 20 %, mikä oli enemmän kuin aiempi ohjeistus, jonka mukaan liikevoitto on samalla tasolla tai kasvaa.

Oriolan ohjeistus vuodelle 2022 on, että jatkuvien liiketoimintojen oikaistun liikevoiton arvioidaan kasvavan vuoden 2021 tasosta ja että jatkuvia liiketoimintoja koskeva vertailukelpoinen oikaistu liikevoitto oli 14,9 miljoonaa euroa vuonna 2021.

Oriolan jatkuvien liiketoimintojen vertailukelpoinen oikaistu liikevoitto oli Q1-Q3/2022 jo 16,8 miljoonaa euroa. Jatkuvien liiketoimintojen oikaistu liikevoitto lienee Q4 runsaat 6 miljoonaa euroa ja koko vuoden osalta siten 23 miljoonaa euroa. Tällainen liikevoitto olisi 8 miljoonaa euroa ja yli 50 % enemmän kuin vuonna 2021. Tämän perusteella Oriolalta pitäisi tulla positiivinen tulosvaroitus.

Vertailukelpoiseen liikevoittoon vaikuttaa kuitenkin Q4 uutena JV yhtiön Q4 tuloksen (alimmainen rivi) puolikas. Aiempien kirjoittelujeni perusteella JV yhtiön tulos ennen veroja voisi olla esimerkiksi 7 miljoonaa euroa. Tätä saattaa rasittaa yhdistymiseen liittyvät kertakulut. Jos kyseiset kertakulut olisivat 7 miljoonaa euroa, olisi JV yhtiöstä raportoitava tuloksen puolikas Oriolan liikevoittoon nolla. Jos kertakuluja ei kirjattaisikaan Q4 vielä ollenkaan, tulisi Oriolalle puolet voitosta verojen jälkeen eli noin 2,5 miljoonaa euroa ja vertailukelpoinen liikevoitto Oriolassa olisikin 25,5 miljoonaa euroa. Jos kertalukuja kirjattaisiin Q4 jo esimerkiksi 20 miljoonaa euroa, olisi JV yhtiön alin rivi -13 miljoonaa ja Oriolan osuus -6,5 miljoonaa euroa ja koko Oriolan liikevoitto 16,5 miljoonaa euroa. Tällöin positiivista tulosvaroitusta ei tulisi.

Karkeasti voisi arvioida, että Oriolan pitäisi antaa positiivinen tulosvaroitus, jos oikaistu liikevoitto ylittää 20 % verrattuna vuoden 2021 liikevoittoon eli olisi yli 18 miljoonaa euroa. Jotta tämä raja ylittyisi, tulisi JV yhtiön tuloksen puolikkaan olla parempi kuin – 5 miljoonaa euroa, joka puolestaan tarkoittaisi sitä, että kertakuluja olisi JV yhtiössä kirjattu noin 17 miljoonaa. Tämä olisi hyvin rankka kirjaus vuodelle 2022, mutta tarkoittaisi Oriolalle jo vuodelle 2023 erittäin hyvää tulososuutta Oriolan liikevoittoa ja tulosta parantamaan.

5 tykkäystä

Mitään yleistä laskennallista tulosvaroitusrajaa ei ole olemassa. Oriola on tosiaan ohjeistanut jatkuvien toimintojen oikaistun liikevoiton parantumista ja oli itse asiassa sen tehnyt jo 9 kuukauden jälkeen, kuten mainitset. Mahdollinen tulosvaroitus pitäisi antaa mikäli joko yhtiöllä itsellään on joku sisäinen raja tälle “kasvaa” termille esim. kasvaa merkittävästi tms. sijaan (josta ainakaan mulla ei ole tietoa) tai jos tulos poikkeaa siitä, mitä voi perustellusti aiemman ja yhtiön kommenttien perusteella odottaa (eli käytännössä kai analyytikoiden ennusteista). Näin voi toki käydä, mutta mitään rajaa en ainakaan itse osaa määrittää.

Siinä olet oikeassa, että tässä(kin) tuo JV kuvio sekoittaa pakkaa eli vaikka yhtiö ohjeistaa jatkuvien toimintojen vertailukelpoista liikevoittoa, niin sinne Q4-osalta sisältyy tuo JV-osuus, missä taas voi olla kertaeriä, joten niiden suuruus kyllä ohjeistettuun lukuun vaikuttaa.

4 tykkäystä

3 tykkäystä

Oriolalta siis käytännössä tulosvaroitus, Q4:n liikevaihto laski noin 3 % ja jatkuvien toimintojen oikaistu liiketulos jäi 3 MEUR tasoille, kun odotukset olivat yli tuplat eli 6-7 MEUR, jossa myös sekä Q421, että Q322 tulos oli. Mitään selitystä tiedotteesta ei tälle löydy ja voi olla, että sitä joudutaan odottamaan reilun parin viikon päähän itse tulosjulkistukseen.

Juuri aloittanut Ruotsin apteekki JV teki pienen tappion Q4:llä (meidän ennuste oli nolla), joka ei ole iso asia ja selittynee kertakuluilla.Tuo pieni alaskirjaus ei mielestäni aiheuta mitään ongelmaa.

10 tykkäystä

Pitääkö edellinen ymmärtää niin että tulos Q4/22 olisi ollut 3+9,8 = 12,8 meur jos tätä kertaluonteisia erää ei olisi kirjattu. Tiedotteessa kerrotaan 9,8 meur kirjattavan oikaisueriin.

2 tykkäystä

Tältä se mun mielestä näyttää. Koska tulos oli noin hyvä on ehkä nähty aiheelliseksi siivota vanhoja syntejä pois alaskirjaamalla epäonnistuneita hankkeita. Mutta kun nyt tiedote väsättiin niin olisi tuon ehkä voinut hieman tarkemmin avata.

1 tykkäys

Ei pidä. Jatkuvien toimintojen oikaistu liikevoitto oli 19.7 MEUR koko vuodelta eli 2,9 MEUR Q4:llä. Tästä on siis oikaistu tuo 9,8 MEUR. Raportoitu tulos on 2,9-9,8= - 6,9 MEUR.

EDIT: Tai no, voihan siellä olla muitakin kertaeriä ja varmaan onkin, eli raportoitu tulos voi olla jotain muuta, mutta logiikka menee noin.

6 tykkäystä

Tiedote: “Jatkuvien toimintojen alustavien, tilintarkastamattomien tietojen perusteella Oriola arvioi, että sen liikevaihto vuonna 2022 oli noin 1 515 miljoonaa euroa ja oikaistu liikevoitto oli noin 19,7 miljoonaa euroa. Jatkuvien toimintojen oikaistu liikevoitto ei sisällä osakkuusyhtiö Swedish Pharmacy Holding AB:n 0,8 miljoonan euron tappiota vuoden 2022 viimeisellä neljänneksellä.”

Tiedotteessa mielessäni olisi pitänyt selventää, että oikaistu liikevoitto on ennen 9,8 meur kertaluontoista erää 19,7 meur. Etenkin kun he heti kyllä huomaavat kertoa ettei Swedish Pharmacyn tappiota oteta huomioon oikaistussa liikevoitossa. Miksi siis arvonalennuksesta vaietaan.

Q3:n tulostiedotteessa oikaistu liiketulos on 16,8 meur ja liitetiedossa nro 13 kerrotaan arvonalentumisten sisältyvän juurikin oikaisuihin, jotka ovat jo huomioitu oikaistussa tuloksessa.

Nuo arvonalentumiset ovat kuitenkin pois tulevien vuosien poistoista ja parantavat tulosta kun raportoinnin aika koittaa.

1 tykkäys

Selvempiä termejä ja tiedottamista voi kyllä toivoa, mutta nuo liitteen 13 oikaisuerät ovat nimenomaan eriä jotka sisältyvät raportoituun liikevoittoon ja oikaistu liikevoitto = liikevoitto ilman oikaisueriä. Eli kun erä sisältyy oikaisueriin, se ei sisälly oikaistuun tulokseen.

Tämä on ihan totta.

1 tykkäys

Enemmän Oriolaa seuranneet: Mitkä voisivat olla syitä jonka vuoksi juuri nyt nämä poistot tehdään?

Alaskirjaukset liittyvät useiden aiempien vuosien prosessiautomaatiokehitykseen, vanhentuneeseen tietotekniikkaan ja osittain toteutettuihin mutta keskeytettyihin projekteihin.

Jos haluttaisiin tasoittaa vaikutusta, niin eikö näitä olisi olisi kannattanut tehdä hallitusti pienissä erissä per kvartaali? Nyt otettiin tuollainen vajaa -10m€ kertalaaki. Toki suhteessa liikevaihtoon summa on pieni. Suhteessa tulokseen ei. Valmistaudutaanko tällaisilla järjestelyillä usein johonkin?