Lunta tuli tupaan ja oikein kunnolla.

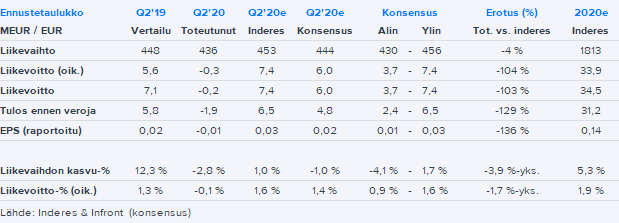

Olipahan kertakaikkisen surkea Q2-raportti. Kaikki liiketoimintasegmentit jäivät meidän ennusteistamme ylä- ja alarivin osalta. Lupaavan alkuvuoden tuloskäänteen jälkeen nyt lässähdettiin aivan täysin Q2:lla ja tästä tulee varmaan osakkeelle ruma päivä. ![]()

4 tykkäystä

Terveydenhuoltoon liittyvän bisneksen osalta COVID on kaksiteräinen miekka. Joillakin alueilla kysyntä on kasvanut satoja prosentteja, toisilla alueilla taas kysyntä on läsähtänyt täysin. Näitä tulee lisää vielä. Ainakin Terveystalon 2Q tulee olemaan todella heikko.

1 tykkäys

No, ehkä avautuu ostopaikka, eivät kuitenkaan koskeneet ohjeistukseen. Tosin itselläni alkaa heräämään epäilys huonosta johdosta, heikosta yrityskulttuurista ja vähän kaikesta. Sen sijaan, että lääkejakelu kriisiaikoina olisi kannattavaa, se tuokin lisäkuluja. Ovatko sopimukset sitten noin huonoja Oriolan kannalta!? En omista tällä hetkellä.

4 tykkäystä

Enköpingin logistiikkakeskuksen kohtalosta ei mainittu sanallakaan?

1 tykkäys

Osarin aivan lopussa lyhyt mainaisu asiasta eli ei hyvin mene.

´´Liiketoiminnan tulosta heikensivät myös kasvaneet jakelu- ja operatiiviset kulut Ruotsin jakelukeskuksessa.´´

Edit. Tai näin minä sen ainakin ymmärsin.

1 tykkäys

Jep huomasin saman. Tai Retail-alueen kohdassa mainittiin, että “Liiketoiminnan tulosta heikensivät myös kasvaneet jakelu- ja operatiiviset kulut Ruotsin jakelukeskuksessa.”.

Tää on omasta mielestäni Oriolan sijoittajaviestinnän yksi kompastuskivi, ettei tärkeistä ja kipeistä asioista puhuta, vaan ne lakaistaan maton alle. Hyviä asioita kyllä nostetaan esiin. Ei ole viesti siten aina ihan “tasapainossa”.

12 tykkäystä

Petri ehtikin kirjoittaa pikakommentin aamariin tänne kirjoittelun ohessa ![]() :Oriola Q2: Alkuvuoden lupaavalta vaikuttanut tuloskäänne lässähti täysin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

:Oriola Q2: Alkuvuoden lupaavalta vaikuttanut tuloskäänne lässähti täysin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Nyt on kyllä myös Inderesin katsottava peiliin ja kysyttävä mikä meni pieleen… En ole pitkään aikaan nähnyt vastaavaa eroa ennusteiden ja toteuman välillä.

“Vertailukelpoisin valuuttakurssein lasketun oikaistun liikevoiton arvioidaan kasvavan vuoden 2019 tasosta.”

Itsellä Oriola ollut vain seurannassa, mutta taidanpa osallistua alennusmyyntiin

Jaahas, Oriolassa taisi Q1 olla vain poikkeus ja taaperrus jatkuu. Eipä oikein positiivista sanottavaa löydy.

2 tykkäystä

Poikkeuksellisen hyvää (netti)keskustelua. ![]() Muutama vuosi tullut seurattua Oriolaa vaihtelevalla aktiivisuudella, vaikka Helsingin pörssin yhtiöt eivät juuri kiinnosta. Tunnelmani katsauksista lienevät tänä aikana olleen samansuuntaisia kuin palstan keskustelijoiden, mutta miedompia. Toimeksiannot osakkeella ovat siten olleet yleensä kurssireaktioita vastaan. Pitkän aikavälin mielenkiintoa on pitänyt yllä sisäpiirin tasainen pieni ostovire.

Muutama vuosi tullut seurattua Oriolaa vaihtelevalla aktiivisuudella, vaikka Helsingin pörssin yhtiöt eivät juuri kiinnosta. Tunnelmani katsauksista lienevät tänä aikana olleen samansuuntaisia kuin palstan keskustelijoiden, mutta miedompia. Toimeksiannot osakkeella ovat siten olleet yleensä kurssireaktioita vastaan. Pitkän aikavälin mielenkiintoa on pitänyt yllä sisäpiirin tasainen pieni ostovire.

Oma lisäykseni itse asiaan: yhtiölle valuaatiota laskiessa kannattaa muistaa, että luvut heijastavat konsernin liiketoiminnan ohessa kirjanpitonormeja. Minulla ei ole niihin mitään kritisoitavaa: on hyvä asia, että raportoidaan konsernin liiketoimintaa koskevat faktat ja johdon arviot vaikuttavat lukuihin rajallisesti eivätkä salli spekulatiivista optimismia. Oriolan kohdalla tämä tarkoittaa erityisesti, ettei sen strateginen sijoitus Doktor.se ole näkynyt kuin negatiivisena kassavirtana. Rahoituskierroksista keräämieni palasten perusteella mukana olevat kasvusijoittajat arvioivat yhtiön huhti-toukokuussa n. 2,5 miljardin kruunun arvoiseksi. Oriola omistaa n. 14% ja on sijoittanut arviolta 140 milj. kruunua (31.12.19: 90MSEK). Omistuksen kirjaamattomalla arvonnousulla ei ole Oriola-konsernin arvolle valtavaa suoranaista merkitystä. Mutta tässä vaiheessa on mielestäni jo fakta yhtiöltä olleen terävä siirto lähteä ensimmäisenä merkittävänä sijoittajana palveluun mukaan 2018. Tämä lisää luottamustani siihen, että johto tekee pidemmän aikavälin kannalta yhtiölle oikeita ratkaisuja.

Lyhyellä aikavälillä uskon yhtiön olevan paljon ulkoisten tekijöiden (tai “sattuman”) armoilla riippumatta siitä, kuka on vetovastuussa. Viestinnässä olisi toki parannettavaa: olen ainakin hyvin tyytymätön (mutten yllättynyt), jos yhtiön oman tulosennusteen säilyttäminen tänään johtaa myöhempään tulosvaroitukseen. Ja olisi esimerkiksi kiva tietää suunnilleen, milloin lääkejakelun kasvaneet kustannukset siirtyvät palveluiden ostajille. Jos yhtiön myymältä palvelulta vaaditaan enemmän kuin sitä koskevat sopimukset allekirjoitettaessa, mielestäni yhtiöllä on palveluntuottajana oikeus neuvotella hinnoittelu uusiksi.

9 tykkäystä

Eipä tullut Oriolasta tänään päivitystä…

Päivitys tulee huomiseen aamukatsaukseen.

5 tykkäystä

Lyhyen aikavälin muutoksista apteekkimyynnissä voi jotain päätellä Nordean korttidatasta. Apteekkimyynti Suomessa viikolla 18 noin - 20% verrattuna vuoden takaiseen. (onkohan tämä täysi viikkokohtainen vertailu vai trendi huomioitu, en tiedä. Vk vertailussa herkästi tulee virhettä vähän.)

Vk 22 muutama % positiivinen. Samoin myöhemmin julkaistuissa datoissa.

Terveyspalveluiden kulutuksessa reilu miinus vk 12-20 välillä vrt. 2019.

Tästä voisi arvioida, että surkein jakso osuu apteekkimyynnissä täysin Q2. Sen jälkeen jopa kehitystä vuoden takaiseen. Q3 pitäisi Oriolalle olla selvää nousua. Jos ei, huono Q2 ei selity vain lyhyen aikavälin muutoksilla.

2 tykkäystä

Vaikea vastata muuta kuin “jäitä hattuun”. Korttidata korreloi varmaan erinomaisesti Oriolan tukkubisneksen laskutukseen kuluttaja-apteekeilta Suomessa… tulee varmasti normalisoitumaan, mutta aika pieni osa konsernin koko liiketoimintaa. Arvelen (julkisen) terveydenhuollon olevan yhtä lailla merkityksellinen: laskutus/liikevaihto siellä on voinut käyttäytyä eri tavalla, ja poikkeustila jatkuu varmasti koko tämän vuoden. Toisaalta kaikki tilapäisesti menetetty kysyntä reseptilääkkeille ja sairaalatarvikkeille on todellisuudessa lähinnä patoutunut. Korona on lisännyt tuntuvasti terveydenhuollon kokonaiskysyntää: mutta koska markkina on erittäin säännelty ja potilaat maksavat tarvitsemistaan palveluista pienen osuuden, tarjonta ei sopeudu tilanteeseen kuten taloustiede opettaa. Oriolan kysyntä saa boostia, kun tilannetta päästään (toivottavasti) purkamaan. Miten se tapahtuu? Vaikea sanoa. Julkinen puoli toimi kapasiteettinsa rajoilla jo ennen kriisiä: vaikka sen rahoitusta oltaisiin pysyvästi valmiita nostamaan lähemmäs vertailumaiden tasoa ja kouluttamaan lisää lääkäreitä, helpotus tulisi sietämättömän myöhään. Ilmeinen purkkapaikkaratkaisu on ostaa täydentävää kapasiteettia yksityiseltä puolelta siltä osin kuin sitä on tarjolla. Sikäli kun kapeikko on tilojen ja laitteiden puutteessa, tämä on ihan fiksua. Mutten olisi yllättynyt, jos lopputuloksena julkisella töissä olevat kirurgit leikkasivat siirtopotilaita keikkatyönä parempaa korvausta vastaan… (ja maksaisivat tietenkin myös enemmän veroja.) Ajaudutaan kauas Oriolasta, joten en mene tätä pidemmälle.

2 tykkäystä

Jos oikein katoin niin apteekit n. +15% vuodentakaisesta.

2 tykkäystä

Miljoonan osakkeen blokkikauppa b-sarjan osakkeilla.

3 tykkäystä

Tuo @Lauri_S linkkaama doktor.se vaikuttaa kyllä ihan mielenkiintoiselta startupilta.

Going international will also be a priority for the startup, both in terms of establishment and licensing of the technical platform. Currently, Doktor.se operates as a standalone service in Sweden and also serves as a platform partner to leading Brazilian online doctor Vivabem’s app Vibe and AniCura, a digital veterinarian app available in Sweden. “Our platform technology provides a comprehensive solution and we are seeing a rise in demand from partners all around the world. We are currently in discussions to launch in four major markets in the next year”, said CEO and co-founder Martin Lindman.

Oriola Corporation, a health and wellbeing company operating in the Nordics, is an existing investor participating in the round. “The ongoing pandemic is increasing the demand for easy access to digital healthcare solutions. Oriola is committed to improving people’s health and this long-term investment into digital healthcare is synergistic, it fits well into our strategy and long-term goals,” said Robert Andersson, President and CEO of the Oriola Corporation.

Stockholm-based Doktor.se nabs €45 million for its 'digi-physical' care | EU-Startups

Ruotsiksi löytyy jotain uutista Nätläkaren Doktor.se fyller kassan mitt i krisen – tar in en halv miljard

Sveriges näst största nätläkare Doktor.se trotsar coronakrisen och tar in uppemot en halv miljard kronor i nytt kapital. Planen är att inom några år driva 35 egna vårdcentraler och att ge sig ut i Europa för att konkurrera med jätten Kry.

Kry on ilmeisesti isompi kilpailija kry.se jota lähdetään haastamaan?

Muitakin investoijia löytyy ruotsin lehdistä: Klarnas Victor Jacobsson och Spotifys Ludvig Strigeus köper in sig i nätläkaren Doktor.se

2 tykkäystä

Tämmöinen negarin tapainen uutinen Oriolalta. Yhtiön sijoitusviestinnän track recordin perusteella ennustan, että päivää ennen Q4 raporttia julkaistaan tiedote, että oikaistu liikevoitto vähenee, pysyy samana tai kasvaa vuoden 2019 tasoon verrattuna

4 tykkäystä