Metsä Boardista stoppari 4,22€ tasoilta rikki, katsotaan jos piakkoin pääsisi taas kyytiin uudestaan ![]()

Ostettu Glaston 1,20€. Seuraava ostos 1€

Ostettu Exel composites 4,20€.

1 tykkäys

Myyty loput Hoivatilojen laput eilen 9,6€ hintaan.

1 tykkäys

Remedyä myyty 9€ hintaan. Ostetaan takaisin kun on taas lähempänä 8€.

1 tykkäys

Wat miksi myyty jo? Tämähän on vasta kiihtymässä…

1 tykkäys

Arvostuskertoimet kohosi kurssinousun myötä. Tulevat lisää vain nousemaan, jos/kun osakeanti järjestetään. Aivan hyvin voi jatkaa hyvällä kasvu-uralla yhtiö jatkossakin, mutta nyt tuntui oikealta ajalta allokoida omaa pääomaa muihin yhtiöihin(älä kysy vielä mihin).

Exel ja glaston merkkareita ostettu

Fellow Financea kevennetty nousseiden luottotappiovarauksien ja mielestäni hieman hidastuneen lainavolyymin kehityksen vuoksi. FF jää silti salkkuu noin ~10% painolla.

Lisäksi tuli Nordnetin 200€ kamppis hyödynnettyä ja avasin pienen position QT Grouppia ![]()

2 tykkäystä

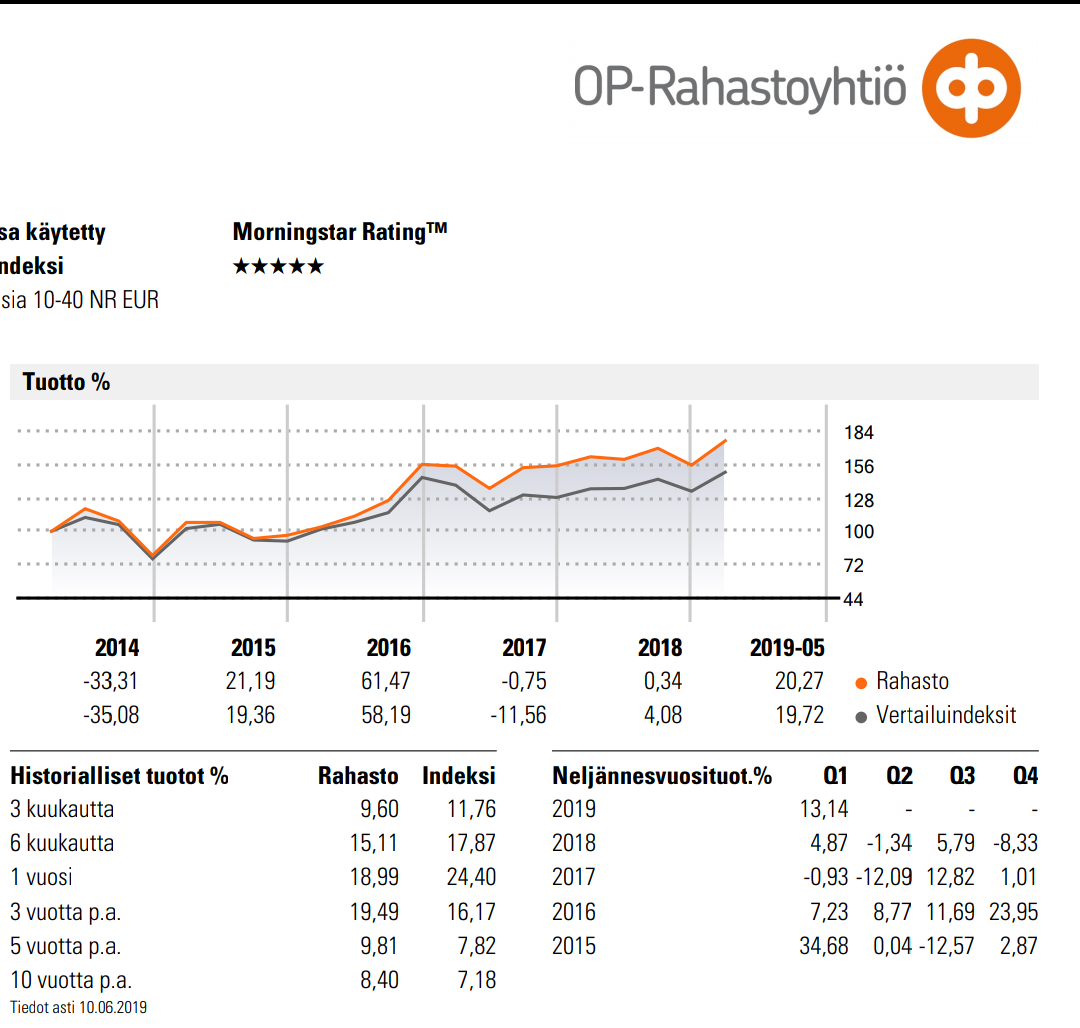

Lisätty OP-Venäjää koska vaikka hallinnointipalkkio on naurettavan korkea, rahasto on pärjännyt hyvin. Pitkä sijoitushorisontti, edullinen p/e, aikamoista potentiaalia mikäli poliittinen tilanne muuttuu tulevaisuudessa. Suora osakesijoittaminen sinnepäin on IMHO turha harrastus.

Lisäksi lisätty farmapuolella Tanskan superrahastoa sekä Seligsonin Pharma 25 rahastoa. Koska olen alan mies, en halua suoria osakesidonnaisuuksia ja mielestäni alalla ei ole pysyviä kilpailuetuja olemassa/on täysin mahdotonta tietää kuka tulee olemaan tulevaisuuden voittaja.

1 tykkäys

Onko venäjällä oikeasti jo muutakin kuin öljy ja kaasu sekä sotateollisuus?

Lähinnä basic materials, banks ja energy

Hieman yllättäen palasin takasin Taaleriin pienellä positiolla. (Aikaisemmin olin realisoinut kohtalaiset turskat yhtiöstä).

Perusteita:

- Suureksi “revennyt” ero osien summa vs. nykykurssi välillä. TÄmä on relevanttia pitkällä tähtäimellä.

- Ensi vuonna tapahtuva tuloksen laadun muutos kertatuotoista kohti jatkuvia tuottoja (kertoimien nousumahdollisuus).

- Tällä viikolla saatu uutinen, jonka mukaan Taaleri alkaa listaamaan yhtiöitä pörssiin. Yleisesti luulisin tämän olevan hyvin kannattavaa bisnestä, mutta en pysty arvioimaan tämän vaikutusta tulokseen kovin hyvin.

- Garantiasta irtaantumisen mahdollisuus keskipitkällä aikavälillä. (Indereksen yhtiöraportissa oli mielenkiintoinen yksityiskohta, joka liittyi TJ:n vaihdokseen). Käsittääkseni irtaantuminen ja rahojen uudelleensijoittaminen järkevästi voisi nostaa myös hyvin merkittävästi “osien summaa” pääoman tuoton noustessa. Lisäksi samalla oletettavasti arvostuskertoimet nousisivat.

- Positiivisessa skenaariossa tämä osien summa voisi olla vaikka 15€ “kohtapuoliin” (eli 3v päästä).

- 2019 EPS-ennusteella P/E 10,8.

5 tykkäystä

Nappasin Nokiaa vielä lisää. 1000kpl vaihteeksi

Glastonin kaikki merkkasin ja ostin merkkareita ja merkkasin nekin.

5 tykkäystä

Myyty koko Loudspring omistus keskihintaan 0,5xx€

Genovis AB salkkuun uutena tulokkaana. Katsotaan ostin huipulla vai ehdinkö mukaan nousuun. Ainakin luvut ja kasvu ovat hyvällä pohjalla.

1 tykkäys

Ostettu potti Glastonin merkkareita. Ajatuksena että hyvää tuottoa, kun merkintäoikeuksien myyntipaine merkintähinnan kattamiseksi on nyt ohi sekä arbitraasi (short-Glaston ja osta merkkareita) on kiinni.

Voidaan taas palata hinnoittelemaan yhtiötä tulevaisuuden kassavirtojen sekä järkevien kertoimien kautta. Itse yhtiötä en tunne muuten kuin hyvien Inderesin videoiden ja uusimman raportin verran, mutta matematiikka ja psykologia tuki nyt merkkareiden ostoa. Mitä merkinnän jälkeen tehdään on vielä hieman auki.

2 tykkäystä

huh, oon pilkkiyritykselläni saanut 2 kpl Sanoman osaketta hintaan 8,10 € /kpl…

Taaleria 7,06 hinnalla erä.

Möin kaikki Nokian renkaat = tulosvaroitus ja nopeat liikkeet, ostan takas myöhemmin halvemmalla?

Myyty Hoivatilat (pikavoitto). Katsellaan. Pikku summa.

1 tykkäys

Lisätty tänään Avidlya ja Stora Ensoa. Avattu ensimmäistä kertaa positio Capmanissa. Vähän harmittaa, että Inderesin suositus julkaistiin juuri pari päivää sitten, kun ostopäätös oli jo tehty, mutta palkkapäivää vielä odottelin ![]() No, pitkässä juoksussa alle 10% kurssimuutokset ei enää tunnu isoilta.

No, pitkässä juoksussa alle 10% kurssimuutokset ei enää tunnu isoilta.

2 tykkäystä

Taaleri takaisin salkkuun laskettuaan seiskaan. Halvemmallakin suattaisi saaha, mutta tämä kelvatkoon.

2 tykkäystä

Ostettu (pilkki) Sanomaa pikku erä. Täten ollaa 2/3 osaa 9 eur pintaan myydyistä ostettu takas reippaasti yli 10% halvemmalla…

Myyty Vincitiä ja Goforea molempia puolet pois etenkin verotuksellisista syistä, mutta Vincitin hiukan huolestuttamana.

Goforesta ei tosin pahemmin tappioita saatu, mutta voitot jäi (olin aloittanut osto-ohjelman 8,20 hinnassa ja alin tais olla jotain 7,16-7,18 luokkaa…

Harkinnassa selvästi huonosti mutuiltujen Nokian renkaiden takaisin osto… Siitä ainakin saatiin pika tappio…! Päätinkin taas mutuilla ja ostaa 1/3 takas ja jään odottelemaan sitten.

Ei kai tässä ihan tarkoituksella kannata kuitenkaan alkaa tappiota tekemään…

Edit. Jahas näköjään jäi hitusen vincitiä ja meni loputkin goforet