Oma SP laidasta 114 kpl @11.80. 200 kpl asti on toimaria jäljellä jos joku myy. Kiitti muille ostajille, tämä olis mennyt muuten ohi. Ilmoitus oli aiemmin 12 eurossa ja en silloin tarttunut ja unohdin koko homman.

5 tykkäystä

Lohiloa lisätty taas kerran.

5 tykkäystä

Lähes tuplasin Terveystalo-omistukseni. Seuraavista syistä:

- Näen uuden Feelgood-yrityskaupan omistajille arvoa tuottavana sekä lupaavana ensiaskeleena yhtiön kansainvälistymisessä muualle pohjosmaihin

- Tällä hetkellä matkaa noin 11 prosenttia Inderesin nykyiseen tavoitehintaan (13 euroa), joka varmasti vielä nousee, kun Ollli ehtii sisällyttää Feelgodin ennusteisiin

- Hoitovelkaa on koronan johdosta päässyt kertymään ja potilaita saatetaan joutua ohjaamaan entistä enemmän julkiselta puolelta yksityiselle (tai potilaat ohjautuvat itse nopeamman ja paremman palvelun ansiosta)

- Terveystalo on johtava peluri omalla alallaan, varsinkin mitä tulee digitaalisaatioon

- Yhtiön kasvun takana ovat vahvat (mega-)trendit: väestön ikääntyminen sekä ihmisten kasvava kiinnostus omaa terveyttään ja hyvinvointiaan kohtaan

11 tykkäystä

Palkasta osa siirretty nordnettiin jolla tankattu Orocoa 3,03 cadin hintaan. Nyt kiva neljä nollainen tasalukema ja luulen että kesäkuun tankkailut on tässä ylipäänsä kaikkien lappujen osalla.

Orocon keskihinta 2,35 cadia tämän päiväisen oston jälkeen.

3 tykkäystä

Sama peliliike täällä. Perustelut hienosti kiteytetty. Uuden toimarin aikana on selvästi funtsittu tätä vaihtoehtoa, kun kasvu kotimaassa epäorgaanisesti ei ole enää yhtä helppoa.

3 tykkäystä

Sievi osto ennen loppuhuutaria ja Meruksen positio 15-kertaistettu aamulla.

5 tykkäystä

Avauspositio ![]() Enersenseä OST:lle loppuhuutarista. Salkkupaino n. 0,05%.

Enersenseä OST:lle loppuhuutarista. Salkkupaino n. 0,05%.

Salkussa on rivejä vaikka muille jakaa, mutta en oikein löydä myytävääkään ![]()

5 tykkäystä

DCRB Positiota kasvarettu, kova luotto että vedyssä on tulevaisuus ainakin raskaanliikenteen osalta. Riskisijoitushan tämä on, mutta sentään ei lottolappu sillä Hyzonilla on toivia rekkoja ajossa.

21 tykkäystä

Myyty Merukset. Laitoin myynnin etukäteen 5.90e. Yllätyin kun myynti meni läpi 6.90e. En odottanut tälläistä. Ipo taktiikkani oli tällä kertaa menestys mutta on se jännempää osallistua huutokauppaan reaaliaikaisesti.

Ostettu Media and Games invest PLC.

2 tykkäystä

Lisäsin Tecnotreetä 0,882, osuus nyt 7,7 % ja se taitaa riittää.

Myin vähäiset Merukset ja piskuiset IPO-voitot kipusi sen myötä yli tuhannen euron, jaksaa jaksaa ![]()

15 tykkäystä

Hyzonia myös lisätty pieni erä. Ei tarvitse enää paljoa pinnistää niin olisi rivi vihreänä. ![]()

12 tykkäystä

Myin vielä pienen siivun QT:a á 94,80 € (pysyy vielä salkun arvokkaimpana positiona).

Ostin tilalle

- Scatec á 222 NOK (potentiaalia Norjasta)

- lisäsin myös Konecranesia á 38,27 €

3 tykkäystä

No niin. Ostot GOEV, CLOV, WEN ja SNDL. Koska FOMO.

Höylätty mm. Ehang ja myyty jokunen mörnijä pois.

4 tykkäystä

Panoroa 500 kpl. Näkymät ja arvostus lupaava. Ei tässä yhtäkkiä öljystä irti päästä.

1 tykkäys

WEN fomotettu $28.24 jätetään riskillä yöksi hautumaan.

3 tykkäystä

- Lisätty DCRB:tä 400 lappua 10,60$, paino nyt n. 5% salkusta.

- Edellinen rahoitettu myymällä Evo-longit hieman ennen loppuhuutaria 1570SEK - ikävä myydä laskevaan kurssiin, mutta onhan tämä ottanut jo etukenoa ihan hyvin. Katsotaan jos loppuviikko avaisi uusia entrypaikkoja.

16 tykkäystä

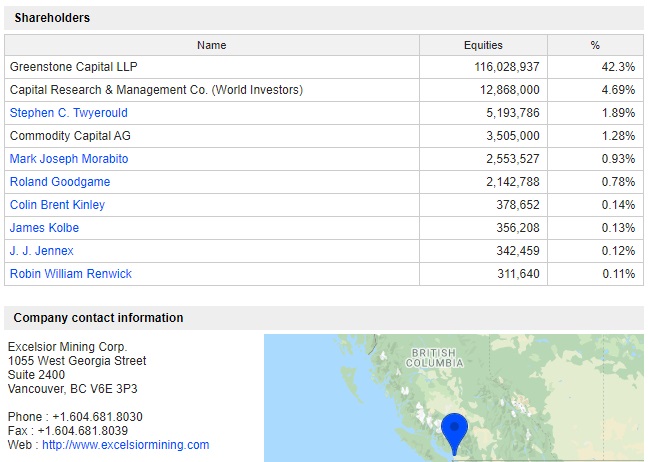

Excelsior Mining positio tuplattu @ 0.64CAD , oston rahoittamiseksi myyty siivu Global Atomicista +450% voitolla pois @ 3.20CAD.

Kuparista siis kyse, monista muista spekuloinnin kohteista poiketen Excelsiorilla on ihan oikea olemassa oleva ja luvitettu kaivos Arizonassa jossa tuotanto käynnistyi viivästysten jälkeen viimein tänä vuonna.Toukokuussa yhtiö ilmoitti teknisistä haasteista liittyen käyttämäänsä ISR-menetelmään, kaivostekniikan amatöörinä tulkitsen uutisen niin että maaperästä vapautuvan hiilidioksidin takia yhtiö ei tulisi pääsemään tavoittelemaansa 25M lbs vuosituotantoon.

Markkina pelästyi uutista niin paljon että osakekurssi laski muutamassa päivässä 30% noin 0.60CAD tasoille missä edelleen kynnetään.

Yhtiön johto on viestinyt että kyseessä on vain väliaikainen ongelma joka tullaan ratkaisemaan, sanojensa tueksi johto on viime viikkoina ollut myös ostolaidalla:

Ostot toki ovat olleet rahassa mitattuna pienehköjä mutta sisäpiirillä on sen verran vahva omistus yhtiöstä jo aiemmin hankittuna että näkisin heidän intressinsä todellakin olevan saada tuotanto suunnitellulle tasoille mahdollisimman pian.

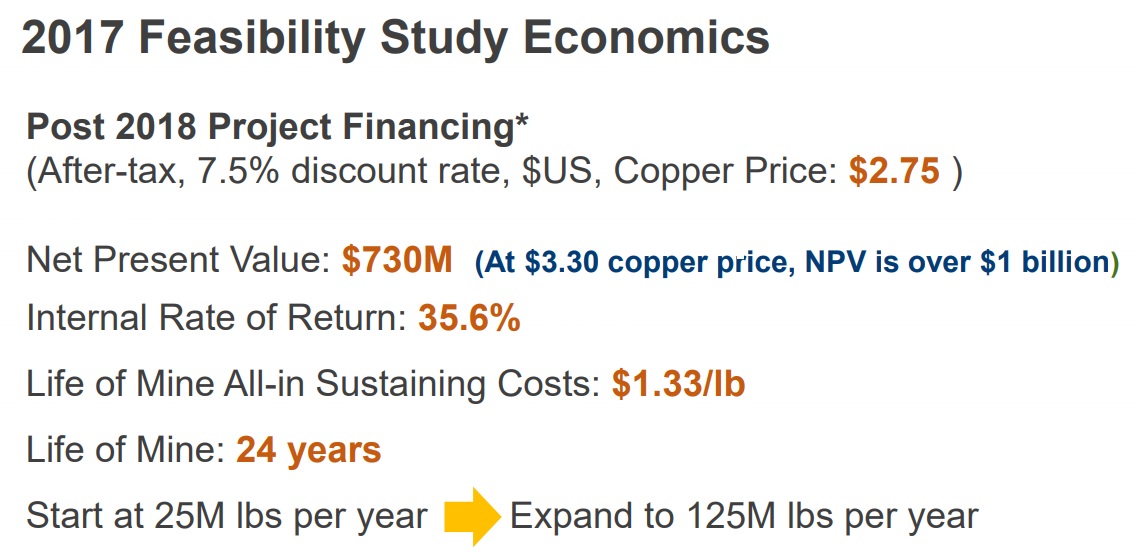

Entäs arvostustaso sitten? Viimeisimmästä sijoittapresentaatiosta selviää että 2.75 USD kuparin hinnalla laskettu NPV on 730M USD… nykyisellä noin 4.50 USD kuparin hinnalla NPV olisi varovaisestikin arvioituna luokkaa 1500M USD.

Excelsiorin markkina-arvo on tällä hetkellä noin 145M USD eli karkeasti markkina arvostaa yhtiön 0,1 x NPV verran…

psst. @Pohjolan_Eka : tämä olisi ainakin halpa, mutta onko se hyvä? Jatketaan vaikka spekulointi tai raaka-aineketjussa…

25 tykkäystä

LeadDesk lisäys. Hiljattain oli iso blokkikauppa 23€ ja nyt saa laidasta 23,1€.

9 tykkäystä

Intrum AB ostettu alesta ![]()

265 sek

1 tykkäys

Osto: Taaleria hintaan 10,40€

5 tykkäystä