Kevyt Zaptec avaus 250x24,15NOK

Ostetaan lisää, jos laskee reilummin

8 tykkäystä

Zaptec lisäys 23,3 NOK. Tämän lisäyksen myötä nousi salkun toiseksi suurimmaksi ohi Evon. Eihän tässä laskussa nyt enää ole järkeä.

7 tykkäystä

Zappia tännekki, tästähän tuli mielenkiintoista😅

11 tykkäystä

Harvia loput myyty @ 18,9. Mielestäni tässä korostuu enemmän ja enemmän se riski, että energiakriisin ja taantuman aiheuttama paine rokottaa Harvian liikevaihdon kehitystä varsinkin Euroopassa vielä pitkään. Kuitenkin harkitsisin ehdottomasti hyppää takaisin kyytiin jos lasketaan lähemmäs syksyn pohjille asti. Oli korkeimmillaan n. 12% salkusta ja kirjattiin 26% tappio.

12 tykkäystä

Sipasin Orthexia salkkuun 5,25€/kpl.

3 tykkäystä

Omasp ostoksilla hintaan @17.84€

12 tykkäystä

Zaptecia 250 kpl lisää @23.04.

8 tykkäystä

Oma Säästöpankkia salkkuun @17.87€

8 tykkäystä

Uutena salkkuun Zaptec 500 kpl 23,00 NOK.

7 tykkäystä

Myyty riskienhallinnan ja salkun tasapainottamisen vuoksi noin 27 % voitolla neljäsosa salkun toiseksi suurinta eli Harviaa @18,96€. Osuus salkusta nyt 8,3 % ja salkun neljänneksi suurin.

7 tykkäystä

Myyty 2 % tappiolla hieman yli puolet salkun toiseksi suurinta eli Vaisalaa @41,90€. Kalleimmat osakkeet lähtivät spekulaation vuoksi; halvimmat jäivät ja pysyvät. Jos kurssi laskee oman arvioni mukaisesti, nostan nykyistä 4,6 % osuutta salkussani.

2 tykkäystä

Zaptec avaus myös tänne.

Eikös tätä ole vähän niin kuin pakko omistaa sähköautoyhtiöiden lisäksi?

Samalla myös ensimmäinen avaus Norjan markkinalle.

8 tykkäystä

tämän kuun ja samalla tämän vuoden viimeiset ostot. Vuodessa ostoja 33 kpl ja myyntejä 1. Kolmea etf:ää tasasummilla. Mukaan lähti:

iShares S&P Small Cap 600 UCITS ETF

ISHARES MSCI EM Asia UCITS ETF

ISHARES S&P 500 Information Technology Sector UCITS ETF

7 tykkäystä

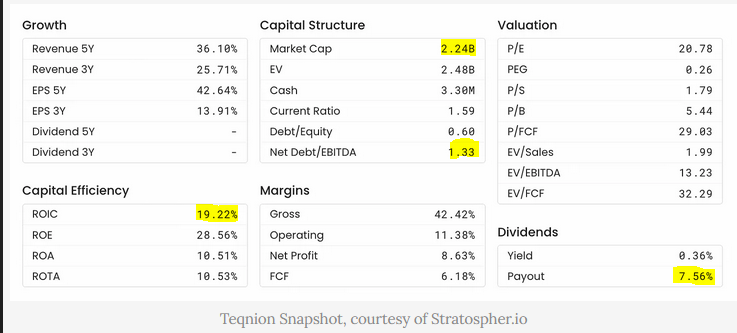

Ostin hieman normaalia reilumman lisäyksen ruotsalaiseen sarjayhdistelijä Teqnioniin. Mikäli keississä ei asiat muutu huonompaan suuntaan tahi hinta karkaa liian paljon, olen tästä ajatellut rakentaa ihan salkun isoimpia positioita jopa.

Sijoitusfilosofiani ytimessä on antaa aikaa ja tilaa korkoa korolle -ilmiön tehdä taikojaan. Mielestäni tällaisessa erinomaisesti hoidetussa sarjayhdistelijässä on paljon elementtejä, jotka mahdollistavat tämän. Jos pääoman allokoinnista vastuussa olevat henkilöt kykenevät ostamaan riittävän laadukkaita yhtiöitä riittävän edulliseen hintaan, on maaperä hedelmällinen onnistumiselle. Helppoa se ei ole ja sudenkuoppia on vaikka kuinka, joten merkkejä lipsumisesta on seurattava herkeämättä.

Numeroiden valossa tämä näyttää suurinpiirtein tältä (snapshot tilanteesta 30.11., josta kurssi on vielä hieman laskenut.):

Yhtiö tekee siis erinomaista sijoitetun pääoman tuottoa (+ uskon ettei jokainen yhtiö ole edes ihan parhaassa iskussaan), allokoi lähes kaiken takaisin liiketoimintaan (ts. lähinnä yritysostoihin), ja velkaisuuskin on maltillinen, eli pelivaraa on silläkin saralla tehdä lisää liikkuja. Kirskikkana kakun päälle yhtiön kokoluokka ei ole vielä järin suuri (reilu 200 MEUR), eli en usko vielä sen ihan hetkeen rajoittavan pääoman uudelleenallokoimiskykyä. Yhtiön toimari Johan Steene ja CXO (yritysostoista vastaava johtaja) Daniel Sun Zhang vaikuttavat molemmat täysijärkisiltä kavereilta, joilla on yhtäaikaa jalat maassa, mutta erittäin kunnianhimoiset tavoitteet.

Loppujen lopuksi pitää tietenkin määrittää hinta mitä tällaisesta kannattaa maksaa? Tähän vastataksesi joudut miettimään a) kuinka korkeaa sijoitetun pääoman tuottoa yhtiö onnistuu pitämään yllä b) kuinka pitkään c) kuinka suuren osan vapaasta kassavirrasta yhtiö allokoi uudellen?

Riippuen kombinaatioista yhtiö voi olla välillä sikahalpa-törkyhintainen. Itse olen kallistunut siihen, että mahdollisuuksiin nähden se on edullisen puoleinen, ja vähän odotuksiani heikommallakin suorituksella ihan kohtuullinen. Myöskin näin hajautetun yhtiöportfolion kanssa todennäköisyys isommalle pääoman lopulliselle tuhoutumiselle on pienehkö. Tuotto-riskisuhde on mielestäni oikeinkin mehukas.

29 tykkäystä

Keskon osinkorahat näin etukäteen kiertoon. Keskoa tietysti lisää 50kpl.

12 tykkäystä

Muutaman viikon tauon jälkeen pieniä lisäyksiä vanhoihin positioihin:

Stockmann

Kamux

Wärtsilä

13 tykkäystä

Musti myyty @ 15,6. Oli 4% salkussa. Nollatuotto.

1 tykkäys

Ostettu Valmettia 200kpl. Tein omaa analyysiä, jossa painotin kasvavaa tulosta, kohtuullista p/e ja osinkoa. Niin ja tietty sitä, että ymmärrän mitä yritys tekee ja että näkemykseni mukaan ympäristön muutos tarjoaa ko yritykselle suotuisia mahdollisuuksia.

21 tykkäystä

Avaus Withsecure 1.36

Viime viikon pohjat meni ohi, mutta tätä jo pidempään halunnut omistaa.

6 tykkäystä

Ostin pienen siivun lisää Sievi Capitalia. Yhtiö on nyt 10% painolla salkussa.

Sievi on mielestäni todella edullinen jo nykyomistuksiin verrattuna. Kun tähän lisätään tänä vuonna tuleva uusi liiketoimintastrategia, on osakkeella potentiaalia nousta huomattavasti lyhyellä tähtäimellä, jos jo osien summallakin edullista bisneskokonaisuutta aletaan arvottamaan liiketulospohjaisesti.

Mielestäni riskiä alaspäin on vähän, mutta potentiaalia ylöspäin on paljonkin.

28 tykkäystä