Myyty efectet kun kilpailevaa tarjousta tuskin tulee. Saatiin 15% salkusta käteiseksi niin pitää alkaa jotain ostojakin ravistelemaan hihasta, mutta eiköhän sitä lähelle nollaa taas päästä piakkoin kunhan muistaa mennä salkkua katsomaan ennen pörssin sulkemista.

11 tykkäystä

Aamusta Talenom dippi ostettu. Pakkohan tässä on mukana roikkua JOS tuo Ruotsi rupeaa tuosta kunnolla rahaa printtaamaan ![]()

![]()

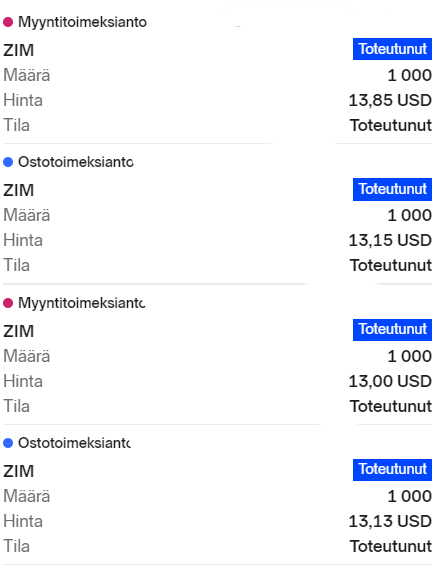

![]() Viimeiset Efectet lähti haikein mielin tänään laitaan.

Viimeiset Efectet lähti haikein mielin tänään laitaan. ![]() Todennäköisesti kilpaileva tarjous julkaistaan siis huomen aamuna

Todennäköisesti kilpaileva tarjous julkaistaan siis huomen aamuna

18 tykkäystä

Entry puolikas kämppä 50 metriä Välimerestä Espanjassa.

Seuraavina viikkoina pitääkin sitten pistää salkkua ja muita positioita lihoiksi.

95 tykkäystä

Suurin osa omaisuudesta kiinni nyt Nvidiassa.

Taktiikkana huipulla kiinni tämän hetken suurimpaan hypeosakkeeseen, tämä on aina toiminut hyvin!

31 tykkäystä

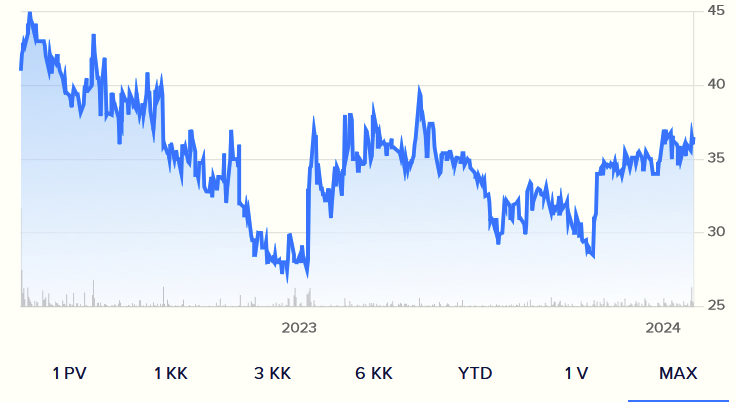

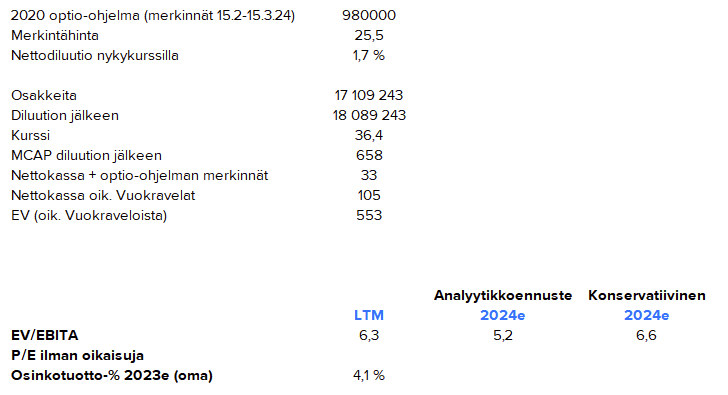

Tuli ostettua kohtuullinen aloituspositio pientä ruotsalaista IT-palvelufirmaa CombinedX:ää 36,4 SEK hintaan. Markkina-arvoa yhtiöllä on noin 55 MEUR.

Yhtiö on keväällä 2022 listautunut 9 itsenäisestä IT-palveluyhtiöstä koostuva joukko, joista lähes kaikilla on joku teknologiafokus. Esim. ServiceNow, Microsoft, UiPath, Infor M3, Optimizely… Yksi yhtiö on keskittynyt räätälöityyn ohjelmistokehitykseen. Yhtiöllä oli 459 työntekijää Q3:lla. Maantieteellisesti yhtiö toimii pääasiassa Ruotsissa. Johtaminen ja päätöksenteko on hajautettu yhtiöihin, mikä on mielestäni hyvä asia. Yhtiö pyrkii jatkossakin ostamaan samantyylisiä niche-pelureita uusilla palvelualueilla/teknologiafokuksella.

Tästä pystyy kätevästi tutustamaan yhtiön tytäryhtiöihin Family - Our companies are specialist on digitalization!

Yritysostostrategia on toistaiseksi ollut oikein kannattava (RedEyen 2024 ennusteissa ROIC on 24 %). Viimeisin yritysosto on tehty tammikuussa 2023. Ruotsissa listaamattoman sektorin arvostustasot eivät vielä ole seuranneet listattua sektoria. Tänä vuonna hyviä kohteita voisi taas olla enemmän tarjolla. Positiivista mielestäni on, että yhtiön kokoluokassa se voi vielä ostaa melko pieniä niche-toimijoita, mutta silti näiden vaikutus voi olla kohtuullisen merkittävä. Oma case rakentuu kuitenkin orgaanisen kehityksen ympärille ja arvostustasojen nousuun.

Kasvu ja kannattavuus

Yhtiön orgaaninen kasvu on sektorin kontekstissa kohtuullisen hyvällä 6-11 %:n tasolla viime vuosina 2020 jälkeen.

Kannattavuus on sektorin kontekstissa myös etenkin toteutuneilla luvuilla erinomaisella tasolla. Yhtiö tavoittelee yli 10 %:n EBIT:iä (LTM 9,9 %). Tässä mielestäni oleellisempaa on kuitenkin katsoa yritysostojen poistoista oikaistua liikevoittoa (EBITA).

Nettokassaa yhtiöllä pitäisi olla vuoden lopussa vuokraveloista oikaistuna ~80 MSEK.

Yhtiö on kommentoinut, että markkina on ollut vaikeampi, mutta joitain sektoreita (mm. rakennus ja harkinnanvarainen kulutus) lukuun ottamatta yhtiö ei ole juuri kärsinyt vaikeammasta markkinatilanteesta. Tästä myös LTM 11 % orgaaninen kasvu vahvalla kannattavuudella kertoo.

Yhtiö kommunikoi hyvin ja myös alustavan arvioni mukaan melko realistisesti. Disclaimerina, että yhtiö raportoi vain ruotsiksi ja oma ruotsin kielen taito on hyvin puutteellinen. Onneksi ChatGPT auttaa.

Valuaatio

Toteutuneilla luvuilla katsottaessa yhtiön valuaatio on absoluuttisesti halpa ja selkeällä alennuksella verrokkeihin nähden. Laskin mukaan EV:hen vuoden 2024 alussa tulevien optioiden nettodiluutiovaikutuksen (merkinnöistä kassaan tuleva raha huomioitu).

Osinkotuotto on noin 4 %:n luokkaa 50 %:n osinkopolitiikalla ja nykytuloksella. Voi olla, että kassaa laitetaan enemmän myös yritysostoihin, jos hyviä kohteita löytyy.

Tällä kasvuprofiililla 9-10x EV/EBITA olisi mielestäni hyvin perusteltu yhtiölle, etenkin markkinatilanteen parantuessa.

Miksi halpa valuaatio?

IPO 2022 keväällä. Tämän jälkeen heti kaksi huonoa kvartaalia ja kurssi laski 30 %. Pohjilta on palauduttu hyvien lukujen tuella, mutta yleisesti haastavampi IT-palvelumarkkinan tilanne pitää varmaan ostajat myös varovaisena. Yhtiö vaikuttaa myös jääneen aika täysin tutkan alle. Omistajia Nordnetissa 377. Usko yhtiön M&A-strategiaan voi myös olla matala. Oma case kuitenkin nojaa orgaaniseen kehitykseen + arvostustason nousuun ja M&A:n uhka/mahdollisuus.

Riskit

Keskeisimmät riskit liittyvät mielestäni kannattavuuden rapistumiseen, nykyisten tytäryhtiöiden johtajien sitoutumiseen sekä yritysostojen epäonnistumiseen. Ymmärrykseni yhtiöistä ei ole vielä hyvin syvällinen, jonka vuoksi kehotan varovaisuuteen, vaikka lukujen valossa firma näyttääkin oikein houkuttelevalta. Tässä voi olla joku koira haudattuna. Jatketaan tutkimuksia.

Tulipas pitkä kirjoitus. Ehkä tämän olisi voinut laittaa suoraan omaan ketjuun ![]()

123 tykkäystä

Tänään on ollut itsetutkiskelun paikka kun Markelin vakuutusmoottori pragaa, jälleen. Mietin eilen myisinkö ennen osaria ja ostan uudelleen osarin jälkeen. Olisi kannattanut. En vain halunnut koska I was in love with TG. Anyways.

Tänään pitkän pohdinnan jälkeen päätin myydä 1/3 brk omistuksesta. Alkuperäinen suunnitelma oli pitää hautaan saakka. No bun intended. Mungerin kuoleman jälkeen olen ajatellut, että tätäkin voi vähentää jos arvostus kohoaa liiaksi ja näin on minusta nyt käynyt. Tuotto-odotus on näillä pricetobuukeilla matala.

Eli siis koronasta ostettuja kolmasosa pihalle 111% tuotolla. Ei huono pappaosakkeelle.

Ja lisäksi pieni paypal kevennys. Uskonpuutetta. Tai uskon mutten ihan noin isolla painolla.

Todella paljon löytyy houkuttelevia kohteita vielä pörssistä mutta nyt toivon itseltäni varovaisuutta ostopuolella.

4 tykkäystä

UPM tuplaus @30,00 Nanoformista saaduilla fyffeillä

8 tykkäystä

UPM:n avaus, tällä ei ole väliä vaikka olisi pidempäänkin. En usko, että hirveästi alemmas mennään, jos mennään niin hankitaan lisää.

Nordeaa otin hieman uhkapelillä, koska tuli sellainen kutina, että voisi yrittää pientä pikavoittoa.

Voi olla, että joutuu hoitamaan kutinan lääkärissä ja lasketellaan, mutta eipä sekään haittaa. Pidempään pitoon siinä tapauksessa ja myöhemmin lisää.

5 tykkäystä

Myin kaikki fortumit pienellä 10% voitolla

Ne sijoitin Nordeaan

3 tykkäystä

CapManit pois, 993kpl, hintaan 2.215 eur

Koitan keksiä parempaa käyttöä… tuotto jäi nollille. Ei turpaan eikä plussaa

3 tykkäystä

Loput Volvocarit veks. Kaiken sekoilujen jälkeen aika ±0.

3 tykkäystä

Loppuvuodesta valoisammissa korko-odotuksissa hankitut Electroluxit pihalle ja näistä muutama satku rakkautta. Ihan on laatu yhtiö, mutta jos rakennusala on nyt tummissa sentimenteissä niin kodinkonevalmistajat ovat jo sitten erittäin synkissä. Investoinnit, sekä kustannussäästöt ovat ihan vakuuttavia. Tappiollista tulosta nyt pari vuotta tehty ja ohjeistuksen mukaan tehtäneen edelleen tänä vuonna. Sijoittajan vinkkelistä mukaan ehtii myöhemminkin ellei sitten huhutut yrityskaupat liikahda eteenpäin. Mikäli korkoja pudotetaan nopeasti ja tuotantokapasiteetti investoinnit ovat ehtineet jo maaliin, niin näillä kustannussäästötasoilla voisi olla kellotettavissa yksi tai kaksi todella kova tilikausi.

Rahat kiersivät Nordeaan ja Mandatumiin. Mandatumille tämä oli henkilökohtainen merkkipäivä yhtiön yllettyä oman salkun kymppikerhoon.

3 tykkäystä

Myyty n. 21% Harvia positiosta 27,98€. Pieni trimmaus käteisen kasvatusta varten. Noin 100e voitto näistä.

4 tykkäystä

Konecranesit nyt toistaiseksi ulos salkusta. Hauskana yksityiskohtana huomasin, että osa potista oli ostettu 1.3.2020 noin 16,7 euroon.

16 tykkäystä

UPM lisäys 29,98€. Tuli jo eilen ostettua liian aikaisin, joten olihan sitä pakko lisätä vielä.![]()

9 tykkäystä

UPM tuplaus hintaan 29,98€.

Eilen hankin ensimmäisen erän hintaan 30,13€.

8 tykkäystä

Tasan kuukausi sitten ostetut Volvot pois, yhteensä 1000 kpl. Voittoa lopulta vähän yli 130 euroa, kun näytti jo siltä, että tämä jää mörnimään salkkuun miinukselle. Tämä ei nyt välttämättä ole kuitenkaan stabiilein osake jo omistajapohjansa takia, niin myydään nämä pois ja ostetaan Pfizeriä lisää tilalle.

60 kpl Pfizeriä ja 70kpl UPM:n avauspositio tarttui tosiaan mukaan. Lisäksi 500 kpl Combinedx:ää puhtaasti täältä bonganut esittelyn vuoksi.

2 tykkäystä

Rinkuloista spekulaatioposition pieni turvavälikevennys noususta 8,52€.

Vapautuneita varoja UPM lisäykseen halpahallihintaan 29,99€. Positio kasvoi 50%.

10 tykkäystä

Viimeisin ostoni kohdistui - yllätys, yllätys - osakkeeseen nimeltä INTRUM, hintaan 55,92 SEK.

12 tykkäystä