Hetkeen en ole kovin aktiivinen markkinoilla ollut. Tänään piti käydä ensin käydä tsekkaamassa, että milläs ne Nesteet lähti salkusta ja kun ne myytiin pois 34,5-35,5 € haarukassa, niin saman verran ostettu nyt salkkuun noin 27,5 € hinnalla takas. Toki siis kävin vielä hieman tämän päivän uutisia läpi, ennen kuin ostopäätöksen tein mutta tuolla oston ja myynnin erotuksella koin kuitenkin saavani jonkin verran myös turvamarginaalia ostolleni… Noh, aika näyttää kuinka käy mutta alustavasti nämä kaiketi saavat nyt jonkin aikaa salkussa muhia ja välillä muutenkin miettinyt Nesteen takaisin ostoa 32-33 € tasoilta, missä osake jonkin aikaa pyöri ennen tämän päivän dippiä.

Lisäys Valmet 60 kpl a 25,08e.

Vähennys Harvia 75 kpl a 33,40e.

Jokusen muun tapaan suunnitelma on poimia Harviat takaisin hieman halvemmalla, mutta jää nähtäväksi mitä maailma on mieltä. Tulee sitä hölmömpiäkin juttuja yritettyä, kuten ylipäätään osakepoiminta vs indeksisijoittaminen

Itsellekin oli pilkki oikealla kohdalla, Nestettä 27€ pintaan oman työn ohessa. Kannatti joululuussa myydä 35€ hintaan, nyt sama erä takaisin. Pilkkiminen kannattaa, vaikka aina ei saalista tulisikaan.

Tämähän lähtee ihan lapasesta!

Eilen vuoden eka ostos ja tänään heti perään myyntiä Puuiloa 50% siivu pois ja myös pitkään kytättyä Nestettä sillä rahalla ensimmäistä kertaa salkkuun.

Ostin tänään Ambeaa lähtökohtaisesti lyhyempään pitoon Mikko Mäkisen peesissä 57,5sek hintaan. Kesällä tuli tätä pikaisesti mietittyä, mutta sitten unohtui täysin. Ikävä kyllä. Nyt kuitenkin tuntuisi arvostuksessa yhä nousuvaraa olevan ja kurssikin on saanut vähän momentumia. Viime vuoden toteumalla vapaan kassavirran tuotto +12 %, velkaantuminen laskenut jo kohtuulliselle 2,2x EBITDA-tasolle ja johto ymmärtää pääoman allokoinnin päälle. Liiketoiminta näyttää olevan kohtuu hyvässä iskussa loppuvuoden perusteella, jonka myötä myös tuloskasvuedellytyksiä nykytasolta voisi myös olla. Ainakin analyytikoilla oli jo ennen raporttia kohtuullisia tuloskasvuodotuksia lähivuosille. Oma case perustuu kuitenkin arvostustason nousuun.

Fortumia lisää 300 hintaan 11,61€.Nyt on se tavoite 1000 kpl täynnä. Jälkipörssissä näytti menevän hintaan 11,57€ isolla vaihdolla. Eiköhän se siihen pysähdy. Ostosuositus on sentään

Loppuhuutarista toinen siivu Remedyä @17.72 reppua täyttämään.

Lahtauslistalle tämä rahoittamaan pääsi loput Mandatumeista @4.089 tukevalla lähes 30% voitolla. Ja nyt äkkiä piiloon ennen kuin osinkopuolue huomaa tapahtuneen ja pääsen jollekkin epäilyttävien riskipitoisten dippiostajien listalle seurattavaksi…

Eilen tuli tosiaan ostettua Fortumia @11,77 ja @11,67. Nuo kalliimmat myin pois sen muutaman sentin ostohintaa kallimmalla, että välityskulut tuli katettua ja homma meni ±0.

Nyt tänään loppuhuutarista Fortumia tarttui salkkuun lisää @11,57.

Pitkästä aikaa kukkaronnyörit auki, ja osto Nestettä 160 kpl hintaan 27,48€. Polttoainetta menee koko ajan ja miksei vastuullinen yritys sitä saisi kaupaksi. Siksi osto tässä vaiheessa, kun kyykkäsi. Ja onhan firmalla paljon muutakin tarjontaa.

Fortumia lisätty lähinnä hyvän osingon takia,kesällä 22 myin Fortumia1500kpl,kun näytti että Saksa ajaa yhtiön konkurssiin.

Uutena ostoksena Tukholmasta OMXS30 indeksiä hyvän eurokurssiin ja toisekseen huonon ruotsalaisyntiöiden tuntemuksen takia

Ostettu Valmet 200 kpl @ 25 EUR. Ensimmäinen lisäys, ekat 200 kpl ostettu @ 22 EUR sileä. Hyvä seurauspositio, ja lisäystä ainoastaan jos mennään 20 EUR tuntumaan mahdollisesti kun ja jos Andritz vie markkinaosuutta sellumarkkinoilla lähitulevaisuudessa. Eli siis myös Andritz seurauksessa…

Lisäsin Constia hintaan 10,25 e, @Olli_Koponen haastattelema toimitusjohtaja Esa Korkeela teki erittäin hyvän ja ammattimaisen vaikutelman. Ei kuroteta pilviä taivaalta vaan pyritään kasvamaan maltillisesti kannattavuus edellä. Yhtiöllä on neljä tukijalkaa(Taloyhtiöt, Yritykset, Julkiset ja Talotekniikka), joiden kunkin suunnitellaan tulevaisuudessa tekevän sadan miljoonan liikevaihtoa. Consti on tehnyt viime vuosina kannattavuuskäänteen epäonnisen hotelli St.George-projektin jälkeen ja nykyään jokainen sopimus laaditaan hyvin tarkkaan ottaen huomioon kohteen erityispiirteet. Kun ottaa huomioon yhtiön nykyisenkin ihan hyvän tulostason ja sen, minkälaisia miinoja makroympäristö on tarjonnut viime vuosina(Koronapandemia, Ukrainan sota, korkojen nousu, kustannusinflaatio yms.), niin on täysin realistista, että kun markkina joskus edes normalisoituu, niin Constilla on kaikki eväät liikevaihdon ja voittomarginaalin parantamiseen tavoittelemalleen hyvälle tasolle. Pääomantuotot ovat erinomaisella 20% tasolla, unohtaa ei kannata myöskään 6,8% osinkotuottoa tämän päivän päätöskurssilla(10,30 e). Toki ainakin tämän vuoden ensimmäinen puolisko on vielä haasteellinen ja markkinat lienevät pettyneet hieman varovaiseen ohjeistukseen. Kunhan korkotaso jossakin vaiheessa hieman laskee, niin kiinteistöyhtiöidenkin halukkuus korjausinvestointeihin kasvaa ja kun talonrakentaminen elpyy, niin myös kilpailu korjausurakoinneista muuttuu vähemmän veriseksi.

Tämän ja eilisen päivän aikana olen myös pikkuhiljaa ruvennut myymään positiotani KH Groupissa, luonnollisesti jokseenkin pohjilta 0,74-0,76 e tasoilta, jotakin sentään salkun välipohjan alle olen toistaiseksi jättänyt. Liian vähäisellä omalla tutkimisella tähän lähdin mukaan ja ostelin rutiininomaisesti putoavaa puukkoa 1,50 e tasoilta lähtien. Yhtiön omistukset ovat yllättävänkin syklisiä, toki niissä piilevää arvoa on varmasti paljonkin, kun suhdanne joskus paranee, mutta tällä hetkellä näen parempia tuottomahdollisuuksia muualla. Veijalaisen mukaantulo kuvioihin oli minulle myös varoitusmerkki, ehtihän mies hääräilemään myös Stockmannin toimitusjohtajana ennen saneerausta, en vain kuunnellut sisäistä ääntäni riittävän tarkkaan. Nämä toki ovat makuasioita, joku toinen voi olla ihan perustellusti toista mieltä hänen kyvyistään. Kurssikehityshän on viime vuoden lokakuusta lähtien muistuttanut kuolleen miehen käyrää, epäilen vahvasti jonkun algoritmin lymyilevän myynti- ja ostolaidoilla ja yksityissijoittajien rahat eivät riitä kurssia pahemmin heiluttamaan. Tosiaan yksi surkeimmista sijoituksistani ikinä, onneksi sentään oli pelitililläni eikä pilannut pääsalkkuni tuottoja. Verotustappioillekin on onneksi käyttöä eli en ihan “maansa myynyt”-mielellä sentään ole

Elämäni vilkkaimman osto- ja myyntipäivän (4 toteutunutta myynti- ja 8 ostotoimeksiantoa) päätteeksi viimeinen transaktio: 8 kappaleen lisäys Biogenia kurssilla 239 USD. Huomiseksi täytyy rauhoittua ja lähteä koko päiväksi hiihtämään katsomatta päivän kursseja.

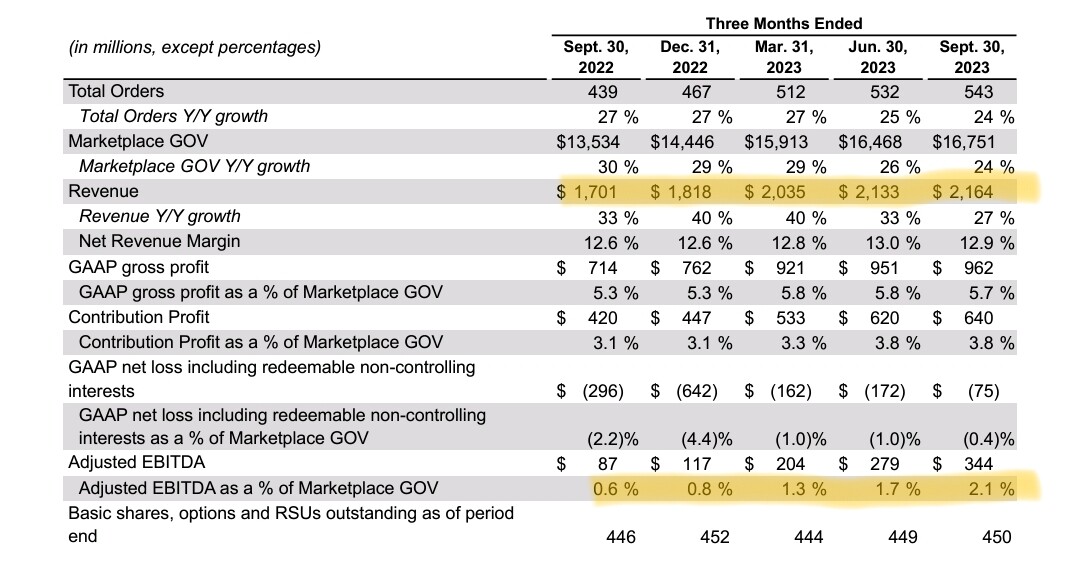

Ostettu 100kpl DoorDashin osakkeita. Hinta on huima ja vuodessa noussut lähemmäs 100%. Kiinnostuin tästä verotietojen jälkeen kun aloin tutkia, miksi kyseinen yhtiö maksoi Woltista niin huiman summan. Minut vakuutti kasvu ylärivillä kvartaaleittain ja EBITDAn jatkuva kasvu myöskin kvartaaleittain. Myös yhdysvaltojen markkinan (luultavasti ruoankuljetuksen kilpailluin) valtaaminen lähes kokonaan Uberin nenän edestä kertoo, että jotain tehdään oikein kilpailijoihin verrattuna. 6 päivän päästä tulee tilinpäätös joten menee heti testiin tämä sijoitus.