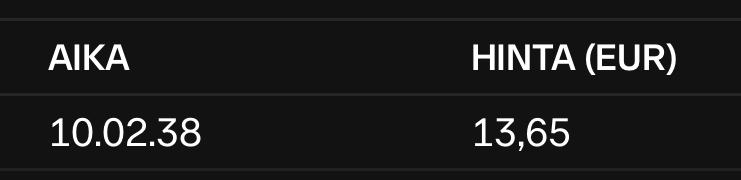

Ostin tänään teelusikallisen Viafin Serviceä@13,65e heti avauksesta. Osake on houkuttelevasti hinnoiteltu ja reilut 13e osakkeesta maksamalla sai käytännössä 5e osakekohtaista kassaa. Tänään klo 12 aikaan tulikin sitten tiedote, kuten @Verneri_Pulkkinen tuossa yllä totesi eli kassa saatiin toivottua nopeammin töihin.

Perustelut ostolle käytännössä samoja kuin Vernerillä yllä, niin en lähde samoja fraaseja toistamaan. Toki hieman epätyypillinen yhtiö omaan salkkuun, mutta mitä enemmän tähän perehtyi, sitä enemmän alkoi se kiinnostamaan.

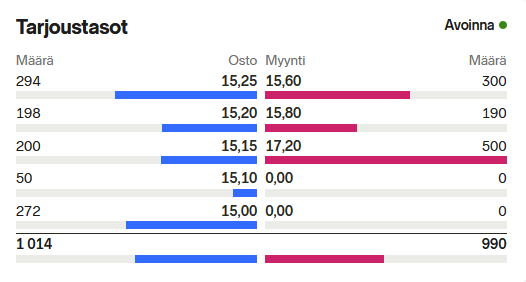

Koska tässä kävi melkoinen munkki tämän pari tuntia myöhemmin tulleen yritysoston suhteen, niin alla myös kuvakaappaus omasta transaktiosta.

Ja kun nopeasti laskeskelee paljonko firman arvostus olisi TTM jos laskisi yrityskaupan myötä 1,3m€ voittoa lisää niin tämähän on ihan nauruhalpa edelleen vaikka hinta pomppasi tiedotteesta 10% Mulle helpompi ajatella asia näin päin kuin ennustaa tulevaa.

Ostin siivun, eiköhän huomenna isompi joukko tajua tämän kun saadaan päivitystä.

Viafin lisäilyjä laajalti. Koko viikkohan on ollut osakkeen kannalta täynnä katalystejä. Huoltoliiketoiminnan käänne on edennyt odotettua paremmin ja vielä voidaan kuulemma vetää naruista. Projektiliiketoiminta on pohjannut ja ainoa suunta on ylöspäin. Johto on todistanut nyt kykenevänsä tekemään arvoa luovia yritysostoja sen sijaan, että saisi aikaan jonkin farssin. Samalla tulosennusteet tulevat nousemaan noin 20 % tänä vuonna ja osake on tällä hetkellä vain 10 % nousussa .

Edit @Badwithmoney ehti näemmä sanoa kaiken tärkeän jo ensin.

Valmet palautus salkkuun 75 kpl @ 23,7. Edellinen positio poistui kokonaisuudessaan kolme viikkoa sitten @ 27,5, joten tämä kai menee onnistuneiden veivausten osastolle. Usko Valmettiin on hämärtyneistä maailmantalouden näkymistä huolimatta vahva.

Huoh, nyt annettiin impulsseille valta yhden toimeksiannon osalta!

Suunnitellut myynnit ensin:

EVO kevennys. Laskettu position kokoa 20%, ja edelleen pysyy salkussa noin 8% kokonaispainolla. Tarkoitus tosiaan pikkuhiljaa kevennellä tämä ihmisille mukavia pelejä tekevä paholainen pois salkusta.

Puuilo exit. Yksi lempiyhtiöistäni, mutta vähän kuin Harvia, on mielestäni isoin nousupotentiaali käytetty, ja hetkeksi voisi palailla ottamaan happea. Bisnes rullaa hyvin, ja paikka salkussa mielellään uudestaan avautuu, jos yhtään haetaan alempaa vauhtia. Hienot tuotot antanut. Paino oli salkussa n. 4,7%.

Impulssiosto, noin 20min tutustumisen jälkeen (e. Lisäyksenä; tutustuminen yhtiöön jatkuu myöhemmin):

Viafin avaus. Perusteluja tullut jo ylempänä laajalti, mutta kurssinousun jälkeenkään hinta ei mielestäni ole järisyttävä. Yritysosto tehtiin varsin maltillisella valuaatiolla, ja tämä antaa uskoa, että myös jatkossa yritysostoihin tähdättäisiin ja niiden ostohinnassa olisi tiukka kulukuri! Hyvä suunta yhtiölle mielestäni. Nyt alkaa olla rajoilla oma raksasektorin kestävyyteni, joten nähtäväksi jää onko tämä aivan pommi kombo (Admicom, Consti, Viafin = noin 20% salkusta).

Eilen osto Embracer @ 17.31SEK, tänään myynti VOW ASA @ 7.5NOK, tästä rapeat -55%. Oli liikaa toivotaan toivotaan osastoa, vaikka käännettä saattaakin olla tulossa. Omaan makuun ehkä liian rönsyilevä bisnes, joista hankala kuvitella että kaikki lähtisi vetämään samaan aikaan. Jätetään tarkkailu-listalle jos näkyy käännettä ilmapiirissä.

Myyty 80% Evolution-possasta yht. 120kpl @ 1345 SEK (kh n. 8XX SEK, eli tuottoa n. 50%). Voi olla että osa palautuu jos kurssi kyykkää vielä, mutta en näe tässä lähiaikoina isoa nousupotentiaalia. Kasvun rajat alkavat lähenemään ja tämä alkaa pikkuhiljaa näkymään myös hinnoittelussa.

Ostettu 50% lisää Better Collectivea (300kpl) @ 295 SEK. Nämä samat laput kevennetty pari viikkoa sitten 305-320 SEK välillä. Kasvu jatkunee tänäkin vuonna vauhdilla, sekä orgaanisesta että M&A-toimin. Johdolta taas päämäärätietoisia liikkeitä suunnatun annin muodossa. Uskon että ilmoitus uudesta ostokohteesta saadaan piakkoin, ja niistä yleensä saadaan jonkin verran synergiaetuja ja konsernisäästöjä, jotka voidaan hinnoitella osakkeen kurssiin.

Vähennetty Nimbusta 15% (1600kpl) puolison OST:ltä @ 24,6 SEK. Tästä n. 40%:n turskat kotiin. Markkinan kääntymisesä kestää odotettua pidempään, joten allokoidaan rahat sillä välin paremmin tuottaviin kohteisiin. Oman salkun laput saivat jäädä odottamaan pikavoiton (eli ts. yritysoston) mahdollisuutta.

Myyty myös Puuilo 200kpl (9,5€, +30%) ja Nokia 900kpl (3,3€, -20%) puolison OST:ltä. Ensimmäisessä tuotto-odotus täyteen ja toisessa vähän samat perusteet kuin NImbuksen suhteen, eli tuloskäänne ottaa aikansa ja kiinnostavampaakin on tarjolla.

Ostettu n. 20% lisää Zapteciä @ 17,3 NOK (900kpl). Tulos ja kysyntänäkymät kohdillaan. Teknisessä mielessä on täyttänyt tuon kauan odotetun 18 NOK:n gapin ja teki sen jälkeen 30min trend changen, joka saa riittää tällä erää koska on sen verran ylimyyty (yleensä odottelisin 1H TC:tä) ja tulosperusteinenkin arvostus on jo halvan puolella.

Lopputuloksena käteisen määrä kasvoi jonkin verran, ehkä n. 5%:sta n. 15%:iin.

Myin 8% omda possasta 26,5 nok koska alkoi kuumottamaan tämän mennessä vahingossa kolmanneksi isoimmaksi omistukseksi. Näistä mukavia tappioita verotukseen. Salkkuun jää hirveä läjä vielä 22-26nok hintaan ostettuja. Huomenna hampaat kalisten osaria sitten.