Juurikki lisäsi kevyesti (1 000 kpl) Nokiaa, kun Eriksonin rypemisen takia halvalla @3,275 sai.

Mielenkiintoinen tulosjulkistustorstai tulossa. Inderes kertoo Nokian P/E:ksi 4,43 eli tulostuotto olisi silloin 22,6%. KL taas kertoo ilmeisestikin Q4/22:n 0,56 € nettotuloksesta oikaistun P/E:n 8,6, joka tarkoittaa tulostuotoksi laskettuna 11,6 %. Se on viiteen vuoteen paras oikaistu Q-tason tulostuotto, eikä Q3/2019 jälkeen tulostuotto ole käynyt alle 5 %:n.

Tasaisen turvallista kyytiä siis nettotuloksen ja pörssikurssin suhteen kannalta Nokialla. Eipä silti, mieluummin Juurikki ottaisi Nokialta vastaan 5 % tulostuoton, sillä se tarkoittaisi pörssihintaa 7,76 € laskettuna 3,33 € ja KL:n yllä mainituista luvuista. Oikaisemattomasta Inderesin luvusta laskettuna pörssihinta olisikin jo 15,05 €, mutta tätä voidaan käyttää malliesimerkkinä, miten tunnuslukuja ei kannata lukea.

KL: n mukaan Nokialla on 12 kk liukuva ROE 11,2%. ROE on myös kuluvalle vuodelle 2023 (Q1-Q2) markkinatilanne huomioon ottaen hyvä 7,8%. Vrt. Eerikin sonniin, joka taidokkaasti peitti operatiivisen tuloksen romahtamisen tekemällä taseen puolella veret seisauttavan pöydän siivouksen.

Aiforia lisäys @3,60. Nyt paino salkussa 6,7%. Samat perustelut kuin aiemminkin, ostot perustuvat siihen että yhtiö voittaa edelleen uusia kilpailutuksia ja vankistaa asemaansa vasta rakentumassa olevalla markkinalla. Toivotaan että nuo voitetut kilpailutukset näkyvät aikanaan myös kasvavina liikevaihto -ja voittoriveinä

Ostin (kolmannen kerran😁) viimeistä kertaa salkkuni jättiläistä Stockmann/Lindexiä 2,30€::n hintaan. Jospa kolmas kerta sanoisi toden ja tämä osto jäisi osakkeen viimeiseksi ostoksi.

Onneksi olkoon! Varmaan hyvän diilin teit sillä yleensä kun myyn niin hetkeä myöhemmin myydyn yhtiön kurssi lähee raketoimaan.

Sen verran korjaisin että Woodspinin tehdas ei ole vielä kaupallisessa tuotantokunnossa, ainakaan minun tietääkseni, sillä on ollut ongelmia saada suzanon sellusta tuotettua materiaalia. Aikanaan varmasti saavat kuntoon, mutta ei vielä ole…

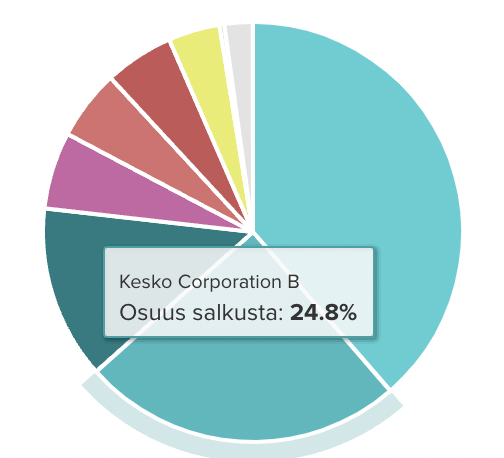

Keskoa lisää. On tuo ollut taistelua tuon lapun kanssa tänä vuonna. Ekat ostot tein jo noin 20 euron hintaan. Pakko vaan yrittää luottaa, että joskus ne pohjat tulee vastaan, eikä rakentamisen lama jatku ikuisesti, vaikka ensi vuosi varmasti kamala sillä sektorilla tuleekin olemaan.

Pieniä lisäyksiä myös Nordnetin indeksirahastoihin tänään.

Sipaisin loppuhuutarista hieman Talenomia. Piti katsoa ensin osari, mutta oli toi osake niin lyöty tässä, että otin riskin ja tarrasin kunnolla putoavaan puukkoon.

Onhan tota osaketta syystäkin rangaistu, mutta onko liikaa vaadittu olettaa, että kannattavuus lähtee paraneen ens vuodesta kun säästötoimet purevat, Ruotsin kannattavuus paranee, Espanjakin hieman skaalautuu, yritysostot rauhoittuvat ja poistomassaa hieman poistuu? Lähtihän toi yhtiö liian aggressiivisella vaihteella tähän vuoteen se on selvä, ja voi olla että talouden epävarmuus iski vähän päin näköä. Ehkä johtokin vähän oppi tästä.

Nykyisellä hinnalla ei paljoa kyllä vaadita, vaikka onhan tossa riskiäkin että kansainvälistyminen epäonnistuu tyyliin täysin eikä johto edes tajua sitä (tai että tulee lisää alaskirjauksia, tai että koko teknologia on tuhoon tuomittu ). Silloin kärsitään, mutta riskit on tunnistettu. Itse kuitenkin uskon, etteivät Talenomin kilpailuedut ole kadonneet minnekään (ja eivät ne Suomessa varmana olekaan) ja ensi vuonna nykyistä osakkeen hintaa muistetaan lämmöllä - tai kaunalla, kun ei ostettu. Eiköhän tästä hyvä tule, ja jos ei tule niin keksitään jotain muuta. Aika hasardi osta.

Vajaa puolet lopuista Hansoista pihalle @26.x SEK, jäljellä kutakuinkin biotecheille sopivaksi mieltämäni paino huomioiden toinenkin sijoitus alalta. Ensimmäisiin ~35 SEK ostettuihin nähden kuitenkin tuplamäärä osakkeita, joten mahdollisesti vielä yksi suht aikainen kevennys mielessä. Karkeasti tästä seikkailusta tähän asti lähinnä verohyötyä, mutta huonomminkin olisi voinut käydä. Ja voi toki edelleen käydä

Tuplasin vielä toiset 10k OCOa @ 0,70 CAD. Isolla riskillä, mutta pitäähän ne aiemmat tappiot jotenkin saada katettua PEA:n myötä riskit kuitenkin pienentyneet, joten downside pitäisi olla maltillisempi aiempaan verrattuna.