Panoro energyn matkaa olen seurannut jo pidemmän aikaa. Suosittelen lukemaan sijoitusfoorumilta hyvin ansiokaan kirjoituksen nimimerkiltä Xrtainvestor. Siinä kerrataan tapahtumia vuodesta 2013 lähtien ja käydään läpi myös näitä viimeaikaisia tapahtumia, joiden takia itse olen lisännyt painoa.

Koitan tuoda tuohon kirjoitukseen vähän lisäarvoa muutamalla luvulla niille ketkä numeroita arvostavat.

Olen ollut mukana ammoisista ajoista, seurannut yrityksen muutosta ja selviämistä vähän onnellakin (lue nyt jo toi linkki). 2015 aloittanut hallitus ja TJ on osoittanut kykynsä tehdä oikeita päätöksiä. Kokemusta öljyalasta on, sekä omistusta yhtiöön. 2018 tehtiin kauppoja Tunisian kentistä ja juuri ennen koronaa 2020 sovittiin ”farm in” Etelä-Afrikkaan, Block 2b:lle.

Lisäsin omistusta koronadipistä viime keväänä, 8 euron tietämiltä. Mutta tässä oli takana enemmänkin sektorille sijoittaminen, kuin lisääminen juuri Panoroon. Panoro oli helppo valinta sektorilta, kun yhtiö oli entuudestaan tuttu, ja usko johtoon vankka sekä yrityksen velkatilanne hyvin hallussa. Olivat myös hedgenneet osan tuotannosta (olikohan noin ¼) about 55 $/bbl. Tätä taivasteltiin alun perin. Sitten tuli pandemia, ja se korosti miten järkevästi ja kokemuksella yhtiötä hoidetaan.

Sitten itse pihvi, noin kuukausi sitten tiputettiin pommi. Kesällä 2020 on hierottu kauppoja öljyn hinnan ollessa 40 $/bbl nurkilla. Tullow Oil luopui 10% osuudestaan Dussafun kenttään, jonka oli saanut ”back in right” kautta, ja siinä samassa käteltiin kaupat kahdesta Tullowin muusta Afrikkalaisesta kentästä.

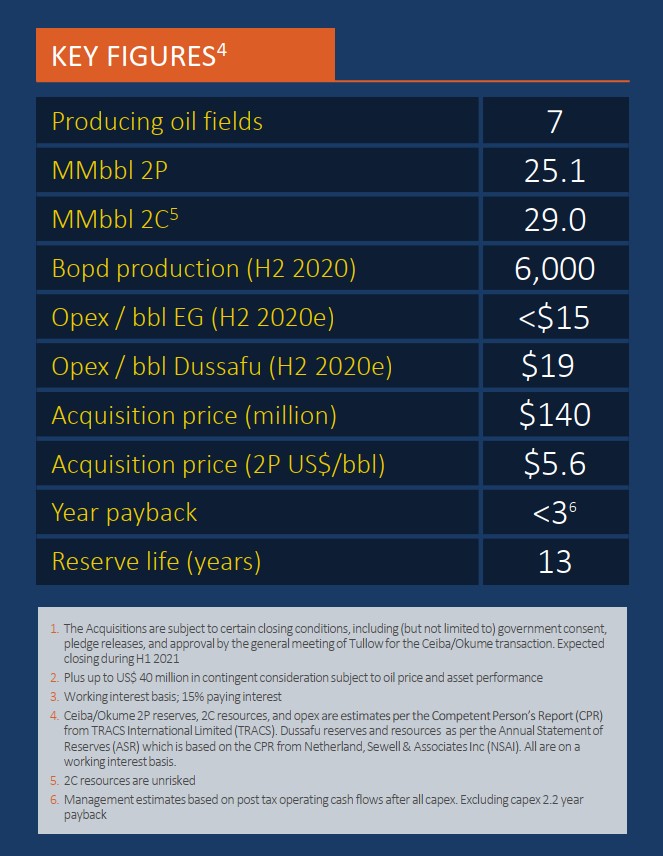

Kaupat on sovittu niin, että kun kaikki hyväksynnät saadaan, niin 1.7.2020 lähtien Panoro on efektiivisesti Tullowin paikalla. Tstä on tulossa mun laskujen mukaan noin 27 MUSD lisätienistejä H2 2020. Panoro ei ole vielä julkaissut tilinpäätöstä 2020, juuri tästä johtuen. Luvut muuttuvat kun kauppa saa kaikki vahvistukset. Tullowin yhtiökokous antoi hyväksyntänsä viime viikolla. Kauppasumma on 140 MUSD ja 40 MUSD ehdollisena myöhemmin, riippuen tuotoista ja öljyn hinnasta. Rahoitus hoidettiin ottamalla lainaa 90 MUSD ja 70 MUSD suunnatulla annilla.

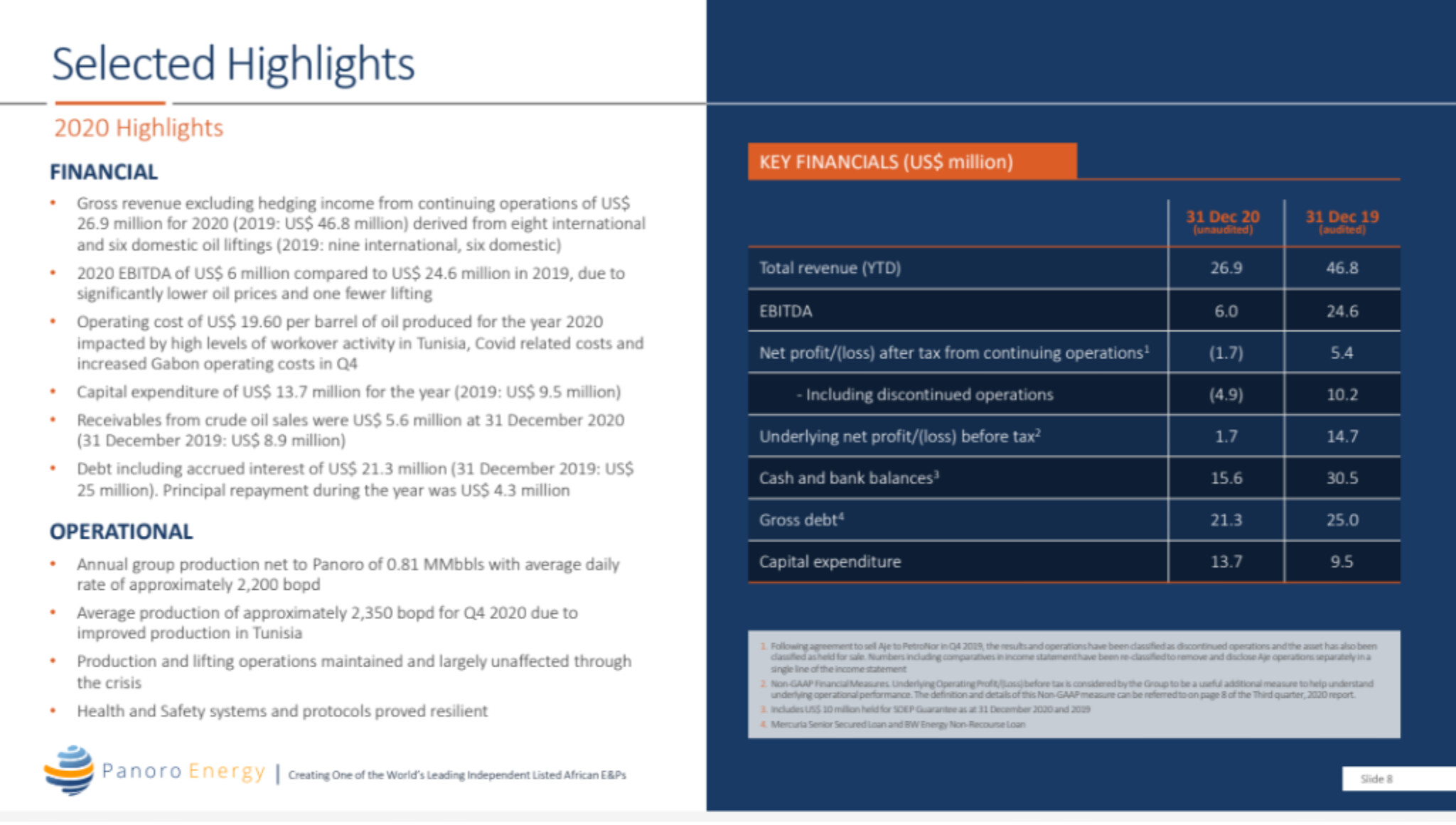

2020 trading statementistä (tilinpäätöstä odotellessa) lukuja hankinnoista:

EDIT: Tässä vielä linkki tuohon 2020 trading statement presikseen ja pelkät luvut, joka julkaistiin tilinpäätöksen sijaan. Jostain syystä tää ei oo löytänyt tietään sivuille. Tilinpäätös tosiaan odottaa kaupan vahvistusta, että 1.7. alkaen voidaan tulot laskea Panoron myynniksi.

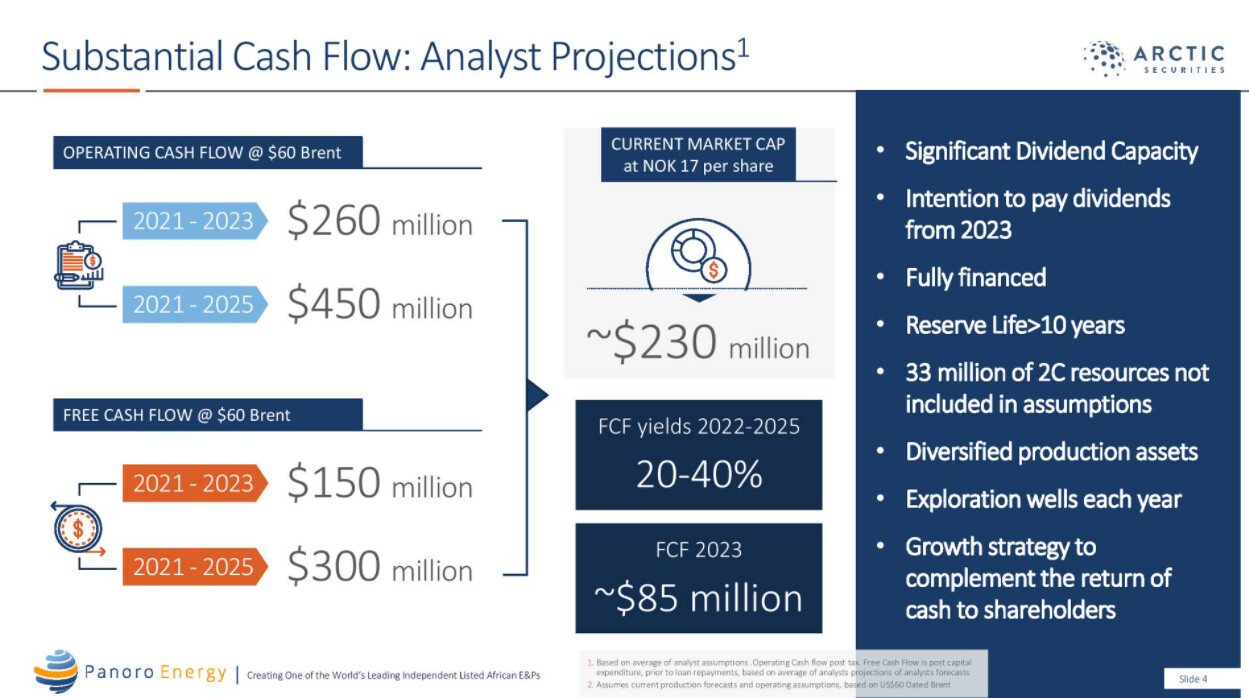

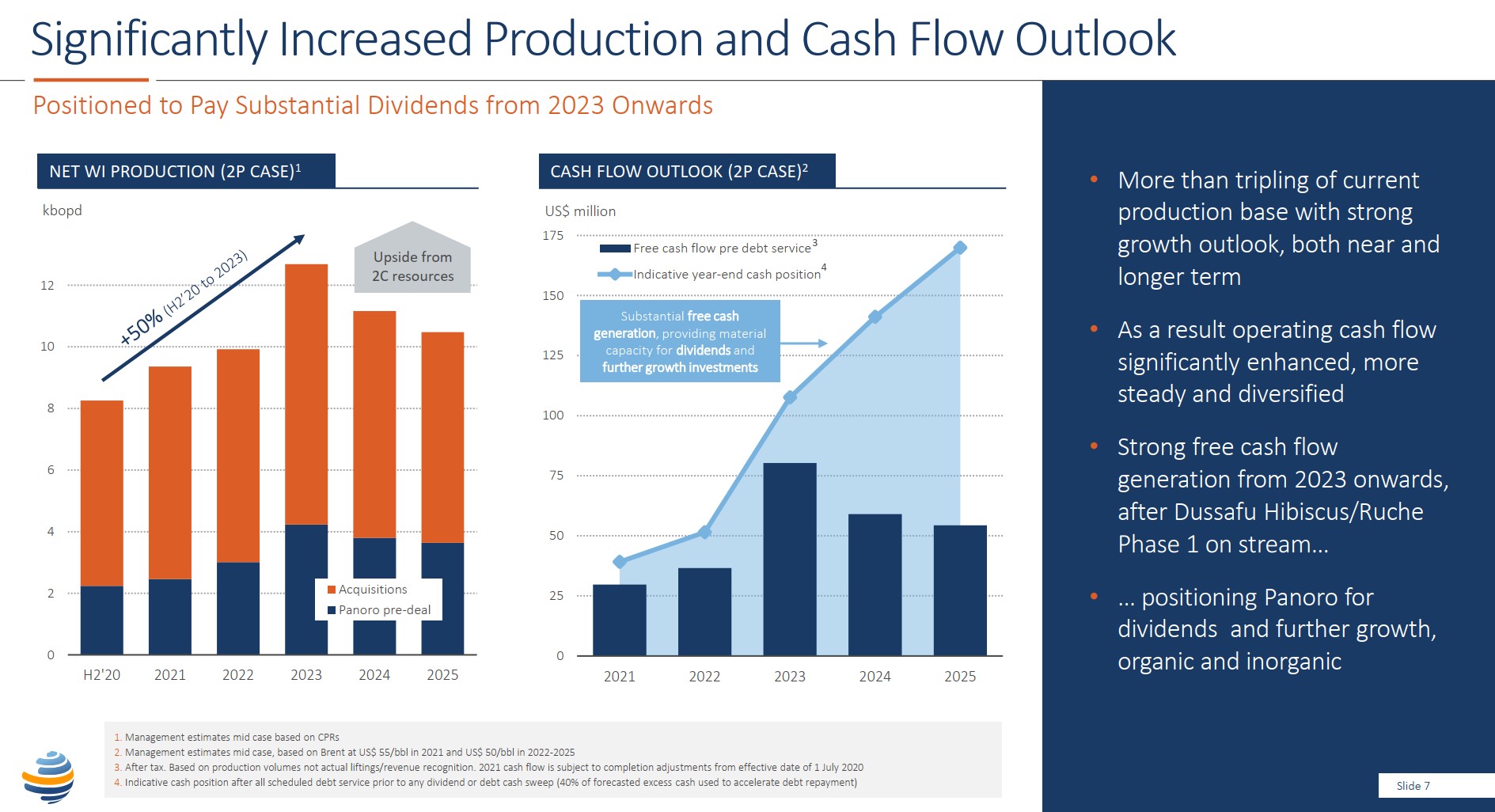

Tämä slide herätti mun kiinnostuksen ensimmäisenä kun kahlasin yrityskauppapreseä läpi, ja etenkin vapaa kassavirtaosio. 2023 kassassa 110 MUSD:

Viimeisin julkinen esiintyminen perjantailta. Lyhyt 15 jutustelu jonka kehoitan kuuntelemaan.

Kurssi on nyt 20 NOK tietämillä, eli noin 2,3 USD. Tavoitehinnat marketscreener.com sivustolta neljältä analyytikolta. Alin 3,54 USD / 30 NOK, korkein 4,74 USD / 40 NOK, keskiarvo 3,85 USD / 33 NOK.

TJ toistanut useasti että 2023 on osingonmaksuvalmius olemassa. Nettovelkaa 86 MUSD

Lasketaan sitten vielä auki toi 2021 P/E. Koitan käyttää varovaisia arvioita, niin kuin yhtiölläkin on tapana. 2 skenaariota, Brent 60USD ja 50USD.

(öljyn hinta 60USD - vero 20% - OPEX 17USD) * 9000 bbl/d * 365 - CAPEX2021 43 MUSD / osakkeet 113 miljoonaa = 0,52 USD / 4,5 NOK / osake. Kurssi on pyörinyt 20 NOK tuntumassa, P/E 4,5.

(öljyn hinta 50USD - vero 20% - OPEX 17USD) * 9000 bbl/d * 365 - CAPEX2021 43 MUSD / osakkeet 113 miljoonaa = 0,29 USD / 2,5 NOK / osake. Kurssi on pyörinyt 20 NOK tuntumassa, P/E 8.

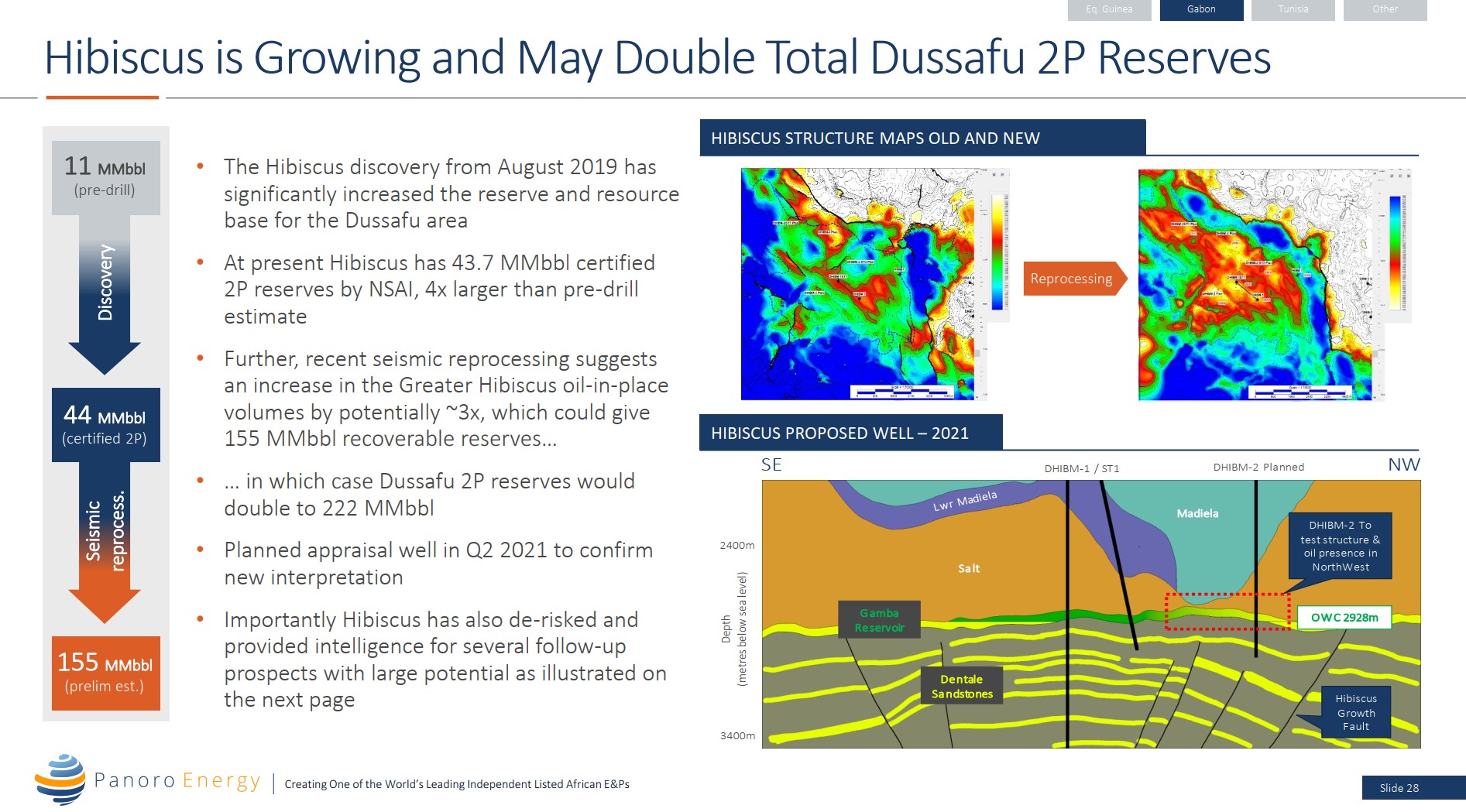

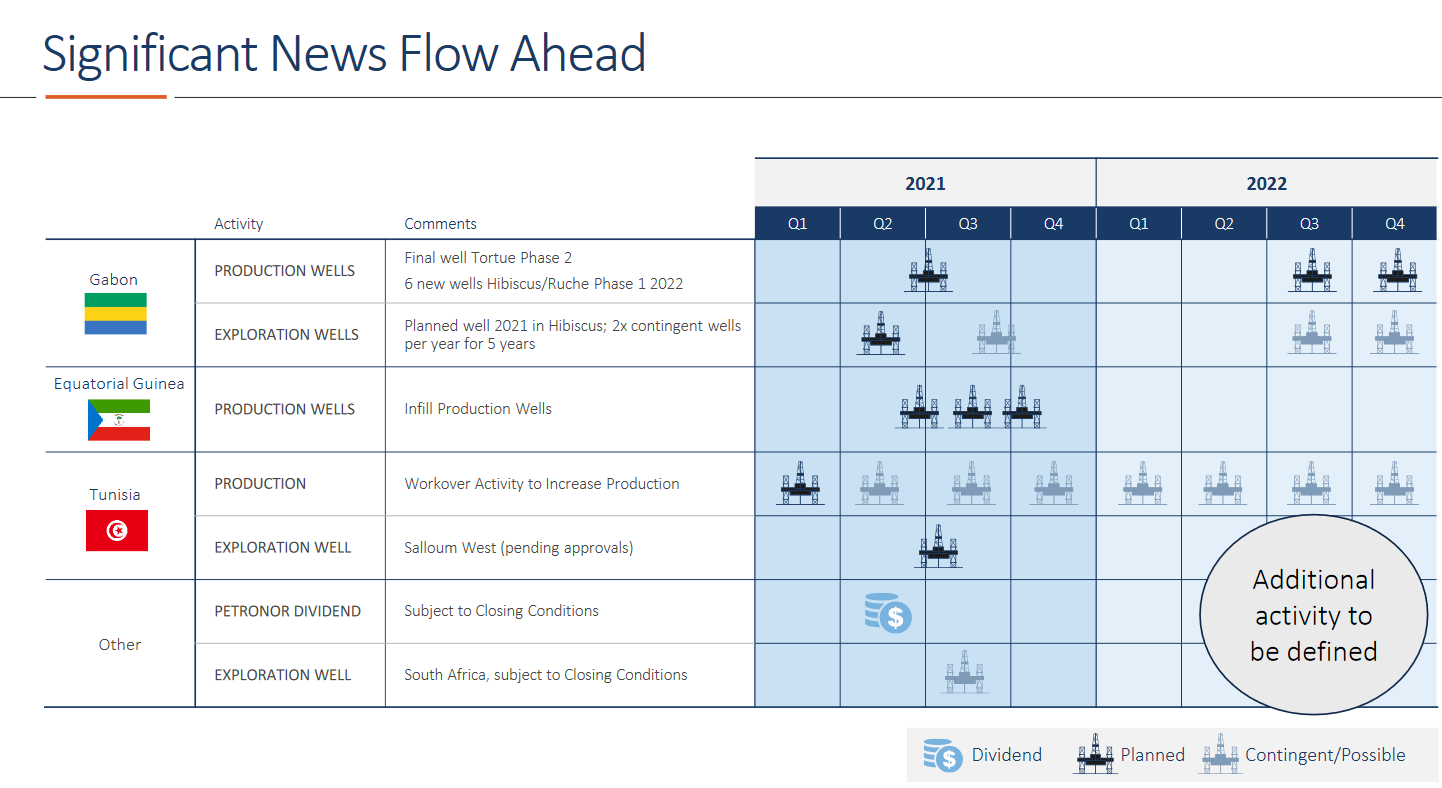

2023 vuodelle päivätuotto on tän hetkisen arvion mukaan 12-13 000 bbl/d. Tähän lisäksi kurssia nostattavat mahdolliset varastojen lisäykset tai lisälöydökset. Dussafussa lähdössä koeporaukset tässä ihan lähiaikoina. Seismisten mukaan olemassa oleva Hibiscus kenttä olisi huomattavasti nykyistä tietoa suurempi.

Laskelmistahan käy ilmi, mikä riski tässä on. Öljyn hinta on kaikki kaikessa. Toki Panorolla on alhainen OPEX. Jos öjly tipahtaa 40 USD tasolle takaisin, niin edelleen tehdään tulosta, mutta osinkohommat menee kyllä jäihin.

edit: lisätty linkki 2020 trading statement presikseen.