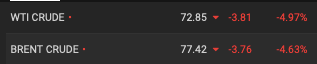

Aika hurja päivä oli myös öljyn hinnan kannalta:

En nyt oikein osta tuota markkinareaktiota Panorolle. Näyttää hirmuiselta ylilyönniltä.

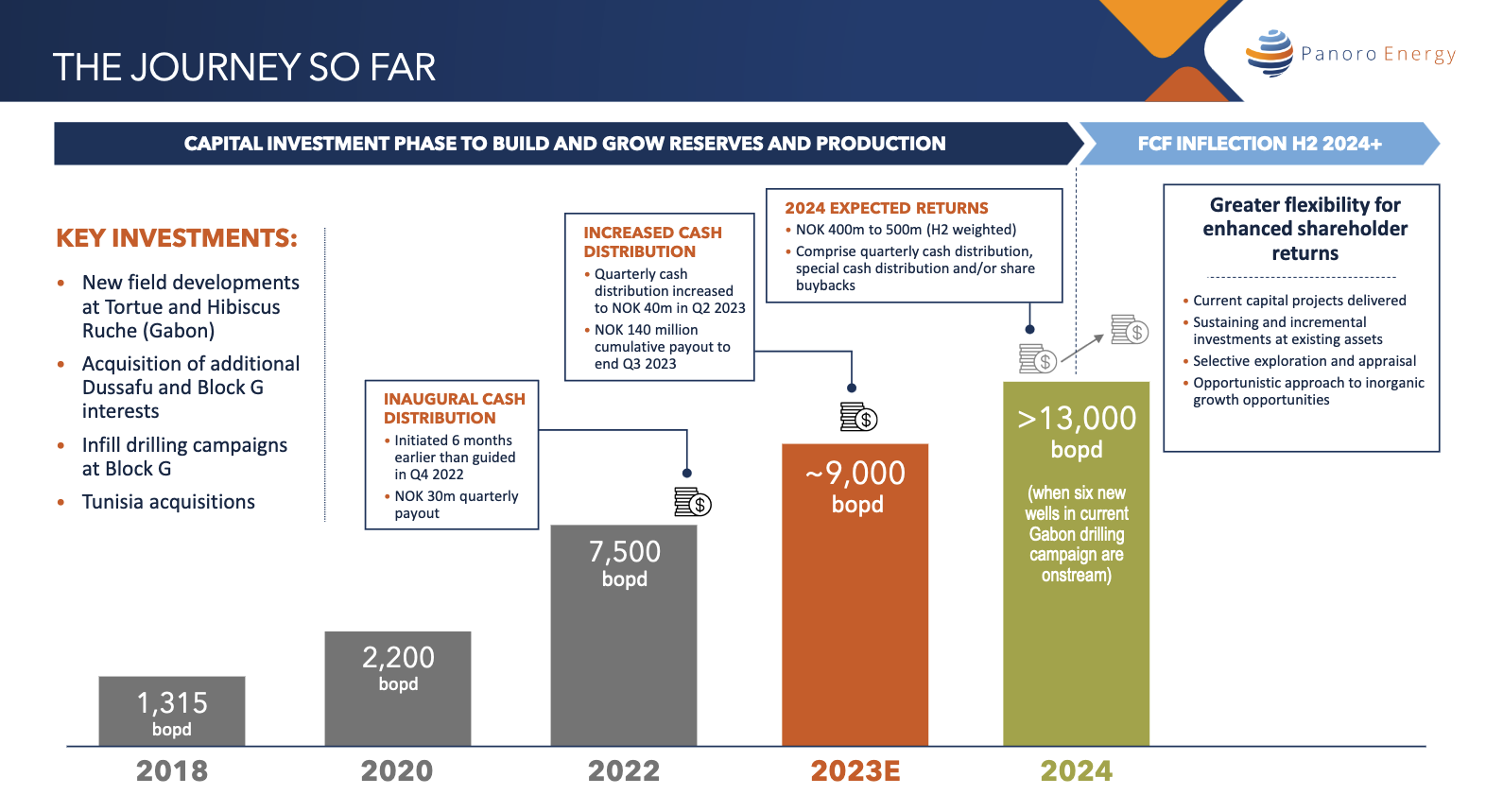

Parin vuoden odottelun ja raskaiden investointien jälkeen hillotolppa ollaan vihdoin saavutettu ja rahahanat avautuvat, edellyttäen että Brent-öljyn hinta ei nyt romahda merkittävästi alle 70$.

Group working interest production has averaged over 11,000 bopd in Q4 to date and has recently reached levels of up to 12,000 bopd Panoro remains on track to achieve group production of 13,000 bopd when six new production wells in the current Gabon drilling campaign are onstream

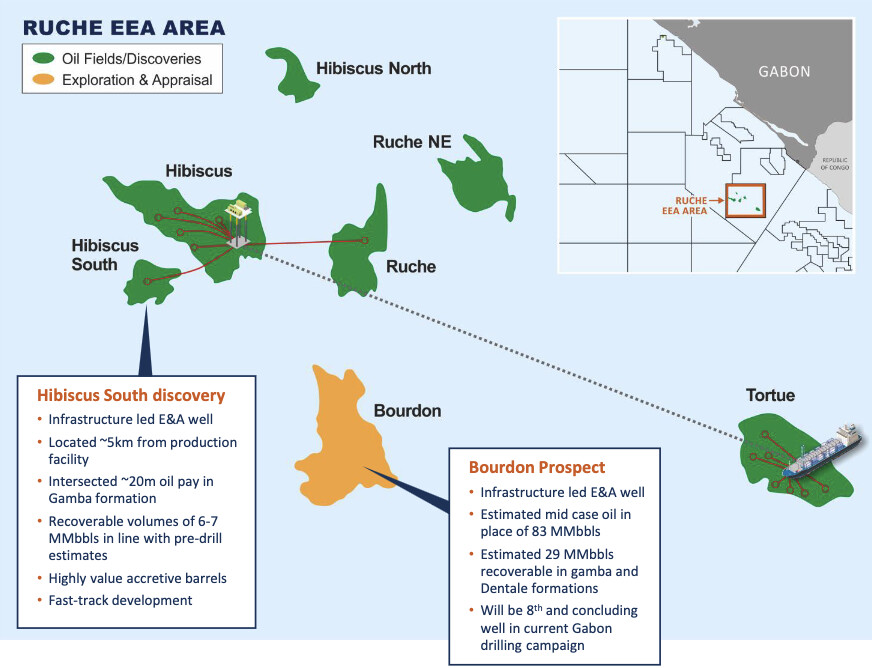

Firma ja sen kumppanit käyttivät hienosti hyödyksi odottamattomat porausongelmat ylimääräiseen tutkimusporaukseen ja saivat aikaiseksi merkittävän ja rahanarvoisen öljylöydöksen Hibiscus Southista:

Preliminary estimates of recoverable volumes at Hibiscus South are six to seven million barrels of oil and in line with pre-drill expectations of approximately 16 million barrels of oil in place / seven million barrels recoverable.

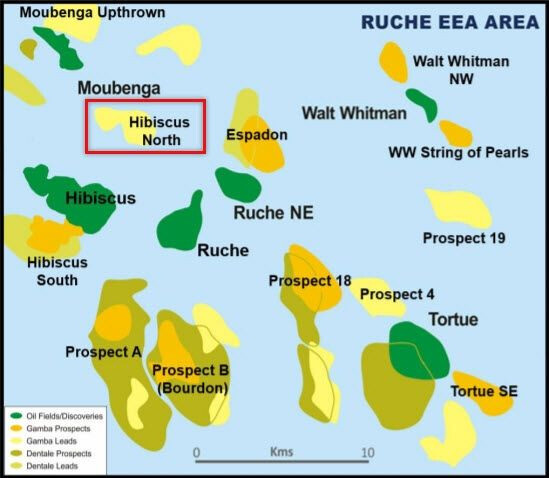

(Vanha kuva. Hibiscus Southin lisäksi Hibiscus Northista löytyi myös pieni määrä öljyä)

Isona yllätyksenä julkistettiin että seuraavaksi vuorossa olisi tuo iso Prospect B (Bourdon), mikä on huomattavasti isompi tutkimuskohde kuin Hibiscus South. Dussafussa on niin suuret osumaprosentit öljylöydöksissä, että lähtökohtauksesti odotukset on syytä pitää korkealla.

The Dussafu partners have agreed to drill the Bourdon Prospect (“Prospect B”), which has an estimated mid-case potential of 29 million barrels recoverable oil in the Gamba and Dentale formations, in the current campaign

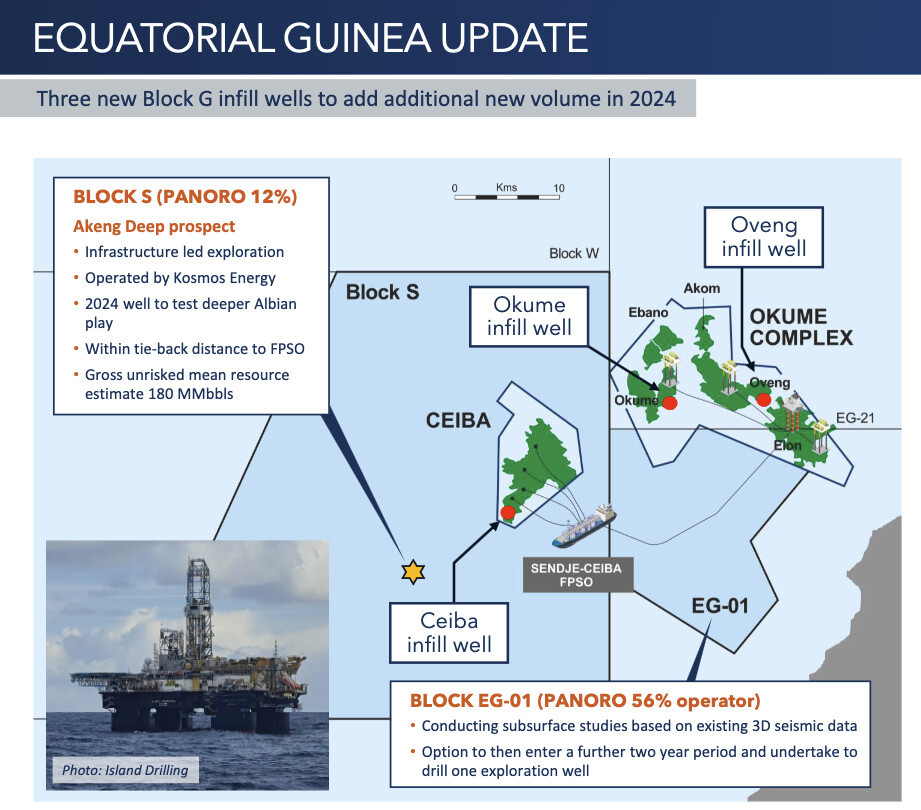

H1 loppupuolella on vielä tulossa Akeng Deepin jättilähteen poraus, joka on vielä aivan FPSO:n vieressä. Jos kohteesta löytyy öljyä, niin halleluja ![]()

![]()

At Block S offshore Equatorial Guinea the partners are planning to drill the Kosmos Energy operated Akeng Deep exploration well in 2024 to test a play in the Albian, targeting an estimated gross mean resource of approximately 180 million barrels of oil equivalent in close proximity to existing infrastructure at Block G

Lisäksi ihan muutaman viikon sisään kerrotaan osingonjakopolitiikasta, mistä norjalaiset omistajat taajusti tykkäävät.

Details of Panoro’s 2024 shareholder returns policy will be provided at Q3 results

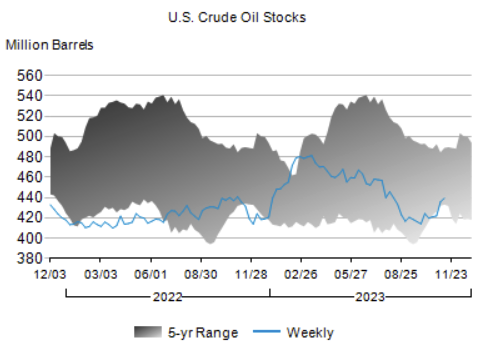

Tässä on siis paljon lyhyen aikavälin katalyyttejä, rahaa tulee ovista ja ikkunoista ja kurssi pamahti juuri tukitasoon. Jenkkien öljyvarastotkaan eivät ole mitenkään erityisen korkealla:

Tilanne on suorastaan herkullinen, ellei maailmantalous sitten pian lähde romahtamaan korkeiden korkojen paineessa ![]()