Mäkin tutustuin tähän yhtiöön joulukuun alussa kun piti katsastaa, että olisiko tässä sijoituskeissiä. Tuolloin päädyin, että ei ole, joten jätin sitten syvemmät analyysit tännekin julkaisematta.

Sattui löytymään senaikaiset omat muistiinpanoraapustelut tuosta levyn kulmalta niin pistetään nyt tännekin jos on jollekin jotain iloa. Lähinnä tällainen yhteenveto että mikä toi Partnera oikein on kun kyseessä on tosiaan aikamoinen himmeli. (huom. en oikolukenut nyt, joten voi olla virheellistä/vanhentunuttakin tietoa)

Partneran juuret ulottuvat vuonna 1882 alkunsa saaneeseen puhelinliiketoimintaan, josta syntyi myöhemmin Oulun Puhelin Oy. Vuonna 2007 silloinen Oulun Puhelin Oyj myi teleoperaattoriliiketoimintansa DNA Oy:lle (nykyisin DNA Oyj) ja sai kaupassa haltuunsa merkittävän määrän DNA Oy:n osakkeita. Nykyiseen muotoonsa Partneran liiketoiminta kehittyi puhelinliiketoiminnan loputtua vuonna 2013 Yhtiön myytyä DNA Oy:n osakkeet. Yhtiö on toiminut nykyisellä, aktiivista omistajuutta ja kumppanuutta kuvaavalla Partnera-nimellä vuodesta 2015.

Strategiset omistukset:

- Foamit Group (omistus 62%) - Yksi Euroopan johtavista vaahtolasinvalmistajista, jonka 100% omistamia tytäryhtiöitä ovat:

- Uusioaines - Kierrätyslasin käsittelijä ja vaahtolasinvalmistaja (ostettu 2018?)

- Hasopor - Ruotsalainen vaahtolasinvalmistaja (ostettu 6/2019)

- Nordic Option Oy (omistus 34%) - Partneran osittain sen 100%:n tytäryhtiön Oulu ICT Sijoitus Oy:n kautta omistama pääomasijoitusrahasto, joka sijoittaa myöhemmän kasvuvaiheen yrityksiin Pohjois-Suomen alueella.

- Partneran lisäksi Nordic Optionin muita omistajia ovat muun muassa Arvo Sijoitusosuuskunta sekä Oulun kaupunki.

Vähemmistöosuuksia:

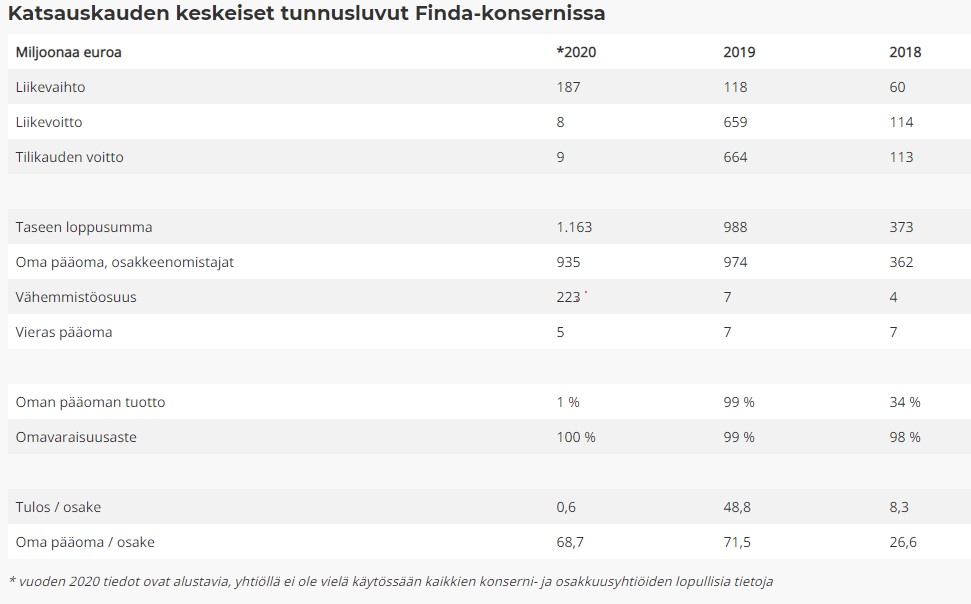

- Finda (omistus 3,7%)

- Findan porfoliosijoitustoiminnan kolme suurinta sijoitusta ovat Hornbach Holding AG, AVI Japan Opportunity Trust sekä AVI Global Trust.

- Telebusiness InWest (omistus (32,7%)

- Omistaa myös n. 5% Findan osakkeista.

Arvopaperi- jne. sijoitukset:

- Edellä mainittujen lisäksi Partnera hallinnoi likvidejä varojaan matalariskisisissä arvopapereissa ja muissa sijoitusinstrumenteissa. Vuonna 2019 näiden sijoitusten arvo oli yhteensä 30,4 miljoonaa euroa. Likvidejä varoja käytetään liiketoimintakonsernin rakentamisen rahoittamiseksi.

Projektisijoitukset:

- Partnera on mukana Oulun alueella tapahtuvissa infrahankkeissa rahoittajana, mm. Oulun ratapiha (3-5M€) ja Oulun satamaan rakennettava logistiikkakeskus (10-15M€).

Avainlukuja 1-6/2020:

- Liikevaihto oli n. 24,4 M€, tästä voi extrapoloida vuositason liikevaihdoksi n. 50M€.

- Foamit Groupin osuus liikevaihdosta 14,2 M€ ja n. 10M€ arvopaperikaupasta.

- Liikevoitto n. 1,3 M€, extrapoloituna n. 2,6 M€ (viime vuonna tuli 8,1M€ vain 23M€ liikevaihdolla, joten korona on selvästi laskenut tämän vuoden tulosta).

- Tilikauden voitto n. 1,5 M€ (sis. myös rahoitustuotot), extrapoloituna 3,0M€, mutta todennäköisesti enemmän, koska isot arvopaperiomistukset, jotka varmasti nousseet kesästä hyvin).

- Osakekohtainen tulos ilman vähemmistöosuutta ja arvonpoistoja oli 0,06€/osake

- P/B = 1,00

Vuoden 2020 ensimmäisellä vuosipuoliskolla Partneran tulosta heikensivät erityisesti koronaviruspandemiasta johtuneet arvopaperisalkun muutokset. Yhtiö kirjaa arvopaperisalkkunsa taseensa vaihto-omaisuuteen. Viime vuoden lopulla tuo summa oli tosiaan 30,4M€, mutta nyt 6/2020 se oli enää 21,5M€. Se ei käy ilmi, että kuinka iso osuus tästä 9M€:n laskusta on ollut myyntejä ja kuinka iso osa arvoalentumisia. Noita arvopaperi- ja muita sijoituksia ei avata tarkemmin, mutta kesäkuun lopusta esim. HKIn pörssi on noussut n. 15%, joka olisi tuosta n.21,5M€:n portfoliosta n. 3,2M€.

Osinkoa yritys on jakanut 0,14€ kahdelta viime vuodelta. Osingonjakopolitiikan lähtökohtana on jakaa 50% tuloksesta osinkona, joten tuloksen pitäisi petraantua huomattavasti Q2sella, jotta vastaava 0,14€ voitaisiin jakaa. Tasaisen vauhdin periaatteella osingoksi jäisi 0,06€ tälle vuodelle (n. 3,2% osinko).

Partneran suurin omistaja on Oulun kaupunki (47,15% osakkeista ja 48,77% äänistä), joten se voi käytännössä tehdä firmalle mitä haluaa.

Listautumisen yhteydessä ei tehty antia, eli kyseessä oli tekninen listautuminen. Listautumisen tavoitteeksi on sanottu likviditeetin parantaminen, arvostuksen läpinäkyvyyden lisääminen ja Partneran tunnettuuden parantaminen. Osakkeen julkinen noteeraus on varmasti saanut osan omistajista realisoimaan osakkeensa. Oulun kaupunki isona omistajana on kysymysmerkki, että onko se iso ankkuriomistaja vai tuleeko se realisoimaan osuuksiaan esim. budjetin paikkaamiseksi. Toistaiseksi osaketta on vaihdettu kolmen kuukauden pörssijakson aikana n. 1M kappaletta eli vajaa 3% koko osakekannasta.

Ei vaikuttanut mielestäni erityisen edulliselta silloinkaan (ja kurssi taitaa jopa hieman nousseen siitä) varsinkin kun ottaa huomioon, että tässä on noita “poliittisiakin” riskejä pääomistajan kautta.