Positiivinen uutinen jälleen. Olisin odottanut pikkasen parempaa nousukulmaa, mutta jää myöhemmäksi.

2 tykkäystä

1 tykkäys

Partneran osittain omistaman Nordic Optionin osittain omistaman Tactotekin miljoonabisnes etenee ainakin uuden rahoituskierroksen verran eli firma saanut 22 miljoonan euron rahoituksen, josta 15M€ on Euroopan investointipankilta, 3M€ Business Finlandin yms. lainoja ja 4M€ uutta pääomasijoittajarahaa, jossa mukana on TESI, mutta ei näy Partneraa / Nordic Optionia. Liekkö siis omistusosuus pienentynyt?

Tactotek on ollut isoissa uutisoinneissa merkittävänä, kehittyvänä bisneksenä. Tähän mennessä rahaa on kerätty 84 miljoonaa euroa ja viime vuonna painettiin 1,6M€ liikevaihdolla -8,4M€ tulos. Vielä vaatii vähän onnistumisia, jotta bisnes toisi Oulun seudulle jättipotin. 75% liikevaihdosta tulee autoteollisuudesta, mutta muovipintoihin ei liene väliä, että onko siellä sähkö- vai polttomoottori, joten sinällään ollaan turvassa. Uusia asiakkaitakin on tullut eli potentiaalia voinee edelleen olla. Onnistuuko bisneksen kääntäminen kasvuun ja voitolliseksi? Se selviää lähivuosina.

Itse olen arvottanut Nordic Optionin sijoitukset omassa Partnera-potissani nollaan, niin ei ainakaan pääse negatiivisesti yllättämään.

3 tykkäystä

Ja jo otsikosta tietää, että Partneran osittain omistama Nordic Option on tässä pelissä mukana:

“Rahoituskierrosta johti oululainen pääomasijoitusyhtiö Nordic Option yhdessä muiden sijoitusyhtiöiden ja yksityissijoittajien kanssa.”

“Brightplus Oy:n ratkaisut pohjautuvat patentoituun teknologiaan, jonka avulla on mahdollista molekyylitasolla yhdistää uusiutuvia raaka-aineita ja teollisuuden sivuvirtoja toiminnallisiksi materiaaleiksi.”

“– Esimerkiksi sipulinkuoresta olemme tehneet hajuvesipullon pinnoitteita, Hannu-Kuure kertoo.”

Mutta onneksi vähän laajempaakin käyttötarkoitusta löytyy:

" Brightplus pyrkii siihen, että sen tuotteiden ominaisuudet ovat vähintään yhtä hyviä kuin öljypohjaisen muovin ominaisuudet.

Esimerkiksi tyypillinen fossiilipohjainen abs-muovi voisi olla yrityksen tuotteilla korvattavissa.

Yrityksen biomateriaaleista voidaan valmistaa teollisesti esimerkiksi ruiskuvalamalla, pursottamalla tai 3D-tulostamalla vaikkapa kalvopakkauksia tai huonekaluja."

Edelleen Nordic Optionin arvostus omassa Partnera omistuksessani on laskettu 0 euron arvoiseksi, niin ei edelleenkään pääse ainakaan negatiivisesti yllättämään. Jos joku näistä lyö läpi, niin sieltähän voi tulla vaikka positiivinen yllätys!

4 tykkäystä

Menee kyllä pahasti yksinpuheluksi, mutta pidetään yhtiötä esillä, kun tapahtumia on ollut!

Inderesin uusi yhtiöpäivitys Arvo Sijoitusosuuskunnasta on samalla pieni katsaus Partneraan, sillä Arvo omistaa Partnerasta yli 10% ja Partneran osaomistamasta Nordic Optionista 34+%:n osuuden. (Ai miten niin sekavaa?)

Inderesin analyytikot ovat arvioineen Nordic Optionin arvon 19,9M€:n arvoiseksi, joten sekä Arvon että Partneran 34+%:n omistuksella arvioidaan olevan liki 7M€:n arvo.

Itseltäni oli mennyt ohi tuossa muutama Nordic Optionin sijoitus, sillä ihan viikottainkaan näitä ei jaksa etsiskellä. Partneran oman sijoitusviestinnän ollessa melkoista kuraa.

Tänä vuonna NO:n salkkuun on siis löytynyt Brightplussan lisäksi:

Owatec Oy - jätevesien ja lietteen käsittelyyn laitteistoa, 1,3M€ vaihto, kasvua ollut yli 20% viime vuonna ja pientä voittoakin.

Sensmet Oy - Vesilabrahommia laitepuolella, alle 0,2M€ liikevaihto ja tappio syvenee ollen nyt yli 60%. Ilmeisesti kasvua luvassa?

SensorFu Oy - Tietoturvamajakka-palveluntarjoaja, varsin hyviä referenssejä ja kasvavaa bisnestä, 0,25M€ liikevaihto ja voitollinen viime vuonna.

Rajobit Oy - RPA eli ohjelmistorobottihommia, ihan hyviä referenssejä ja firmakin kääntynyt jo voitolliseksi. Liikevaihto tosin viime vuonna vain 0,5M€:n tasoa, mutta kasvua henkilöstössä yli tuplat viime vuoteen nähden.

Jos miettii Nordic Optionin sijoitusten skaalaa, jonka pitäisi olla noin 0,5M€-2,5M€, niin joko tässä on ostettu osaa näistä melko kalliilla kertoimilla tai firmoista on ostettu jopa yli 100%:n osuuksia. Tai sitten sijoitusskaalaa on rukattu.

7 tykkäystä

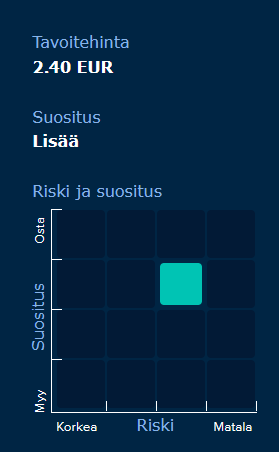

Partneran seuranta alkaa Lisää -suosituksella ja 2,4€ tavoitehinnalla

8 tykkäystä

Rapsa:

8 tykkäystä

Partneran seurannan aloitus -raportti on tosiaan vapaasti luettavissa Winstonin laittaman linkin takaa tai täältä.

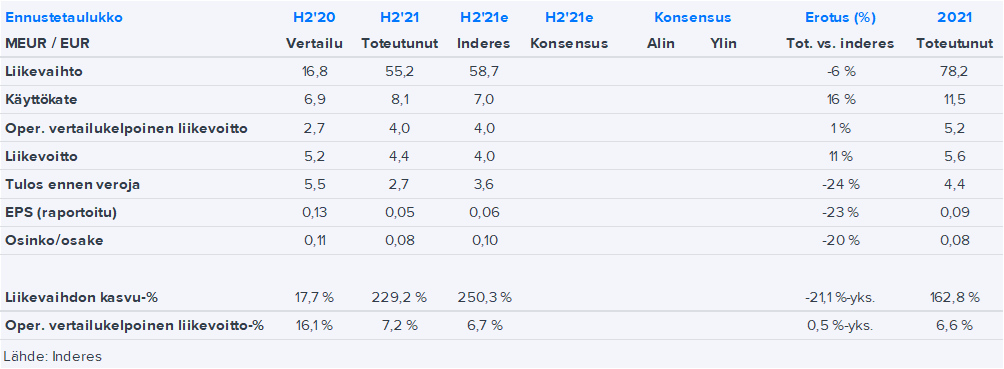

Viime vuosien aikana yhtiö on alkanut rakentamaan kestävää kehitystä edistävää liiketoimintakonserniaan yritysjärjestelyvetoisesti. Tällä hetkellä yhtiöllä on kolme strategista omistusta: 1) lasinkierrätys- ja vaahtolasinvalmistaja Foamit Group, 2) puhtaan energiantuotannon ratkaisujen toimittaja KPA Unicon ja 3) Pohjois-Suomen alueelle sijoittava pääomasijoitusrahasto Nordic Option. Näistä meidän mielestämme etenkin Foamit Group ja KPA Unicon sopivat hyvin yhtiön strategiaan. Molemmilla omistuksilla on myös arviomme mukaan suhteellisen hyvät kasvunäkymät ja viimeisimpien yritysostojen myötä yhtiön tuloskasvu (etenkin epäorgaaninen) on lähivuosina voimakasta.

Strategisten kohteiden lisäksi yhtiön varoja on vielä merkittävästi keskittyneenä strategisten omistusten ulkopuolelle ja näistä merkittävämpänä sijoitus finanssikonserni Findaan. Näkemyksemme mukaan yhtiö tulee strategian ulkopuolisista sijoituksista luopumaan omien tavoitteidensa mukaisesti keskipitkällä -pitkällä aikavälillä. Näiden kohteiden heikommasta likviditeetistä johtuen irtaantumisten ajankohtaa on vaikeampi arvioida ja toisaalta tämä lisää myös osittain riskiä sijoitusaikojen venymiseen. Irtaantumisia odotellessa Partnera voi kuitenkin ohjata esimerkiksi Findan jakamia vuotuisia osinkoja uusiin strategisiin sijoituskohteisiin tai käyttää niitä oman voitonjakonsa tukena.

7 tykkäystä

5 tykkäystä

aika erikoinen -5% reaktio tulokseen. H2 käyttökate kuitenkin 15% yli inderesin ennusteen ![]()

1 tykkäys

Partneran operatiiviset luvut H2:lta olivat hieman kaksijakoiset. Liikevaihdon osalta ennustealitus tuli käytännössä Foamit Groupin osalta (-14 % vs. ennuste). Puolestaan molempien operatiivisten tytäryhtiöiden kannattavuudet olivat odotuksiamme korkeammalla tasolla, mikä on luonnollisesti positiivinen asia huomioiden suhteellisen hankala toimintaympäristö (inflaation myötä kohonneet raaka-aineiden hinnat, paikalliset koronatilanteet ja investointien/luvitusten lykkääntyminen/peruuntuminen). Yhtiön mukaan tämä heijastui sekä operatiivisten tytäryhtiöiden liikevaihdon kehitykseen että kannattavuuteen. Odottamaamme parempaa operatiivista kannattavuutta käyttökatetasolla leikkasivat kuitenkin odotuksiamme suuremmat poistot. Tätä kokonaiskuvaa peilaten operatiivisen liikevoiton ennusteemme oli kuitenkin varsin hyvin linjassa toteutuneen tuloksen kanssa.

Puolestaan alariveillä rahoituskulut olivat selvästi odotuksiamme korkeammalla tasolla ja tätä heijastellen myös raportoitu osakekohtainen tulos jäi ennusteistamme. Hallituksen 0,08 euron osinkoesitys jäi odotuksistamme noin osakekohtaista tulosta peilaten. Yhtiön H2-tulosinfoa voi seurata InderesTV:stä kello 15 alkaen.

11 tykkäystä

Osinko laski suhteellisesti aika pajon 0,08 vs 0,11 edellisvuonna. Eikös tällainen ole sijoittajille negatiivinen indikaattori, jos yhtiö ei uskalla jakaa kasvavaa osinkoa omistajille?

Yhtiö ennustaa, operatiivisen vertailukelpoisen liikevoiton paranevan edellisvuodesta , eli ei oikeaa tulosparannusta, vai miten tämä tulkittaneen, joten jääkö omistajan edellen ilman kasvavaa osinkoa 2022?

1 tykkäys

“Foamit har ingen erstatningsansvar i miljøskadesaken”

=> myyjä Sirkel Materialgjenvinning AS vastaa kustannuksista.

4 tykkäystä

Hyvä juttu. Vastuu kuuluu sille ken sen on aiheuttanutkin. Sinne taitaa upota kaupasta saadut varat.

2 tykkäystä

Mitä mieltä, tulisiko tästä huolestua? Käsittääkseni kyseessä ei ole aivan pieni toimitus ja asiakkaan mukaan uusi pannu hankitaan toimittajan lukuun. Tästä luulisi jo tulevan jonkinlainen virallinenkin tiedote yhtiöltä ???

https://dinforsyning.dk/da-dk/nyheder-1?itemId=News_Item:3253

2 tykkäystä

Eipä tuo hyvä ole, aika pahasti pieleen. Ainoa mahdollisuus on saada uusi kattila oikein toimitettuna ja pikaisesti. Tälläista puuhastelua ei kyllä saisi esiintyä. Näin maine haittaa voidaan minimoida. Yhtiön oma tiedote auttaisi kanssa, mutta en usko sen tulevan, koska tiedottaminen ollut niukkaa muutenkin.

Se itseä tässä yhtiössä eniten häirinnyt ja laputkin tuli myytyä pois, kun luottoa ei ole. Vielä seurannassa, kun kuitenkin mielenkiintoinen portfolio ja suuntautuminen.

1 tykkäys

Negari tuli:

Päivitetyt näkymät vuodelle 2022

Partnera arvioi vuoden 2022 liikevaihdon kasvavan edellisvuodesta (78,2 miljoonaa euroa vuonna 2021) ja operatiivisen vertailukelpoisen liikevoiton jäävän edellisvuotta pienemmäksi (5,2 miljoonaa euroa vuonna 2021).

1 tykkäys

1,58 Ja lattiasta läpi. Pitää tankata pahan päivän varalle.

Negari tuli, mutta siinä ei viitata lainkaan Tanskan projektissa ilmeneviin ongelmiin, jotka oheisen uutisen mukaan ovat eskaloitumassa pahoin. Sen sijaan viitataan ongelmiin useammissa projektitoimituksissa, eli on vielä muitakin haasteita. Mainehaitta tuossa on ilmeinen ja uusien kauppojen saaminen vaikeutuu.

3 tykkäystä

Partnera oli nyt saavuttanut erinomaisen sijoituksen sijoittajamielikuvien BOTTOM 10-listalla. Siinä vieressä on mm. Lehto ja SRV, Valoe sekä Fifax.

Ehkä Partneran kannattaisi hieman panostaa sijoittajaviestintään ja avata yhtiöiden tekemistä, tavoitteita ja onnistumisia sekä epäonnistumisia.

Tällä hetkellä näyttää, että vakavaraisesta sijoitusyhtiöstä on muodostunut epäonnistumisten kanssa painiva, hieman velkainen kiertotalousyhtiö, joka on tehnyt due diligencet pikkuisen puolivaloilla.

9 tykkäystä