Koronapandemian aikana Paypalin voitto kasvoi voimakkaasti verkkokaupan (verkkomaksamisen) vetämänä. Vuoden 2021-2022 kurssilaskua on selitetty verkkomaksamisen vähenemisellä (ei vähentynyt). Inflaation on pelätty heikentävän kuluttajien ostovoimaa ja verkkomaksamista. Tämä pelko on ollut toistaiseksi aiheetonta, mutta voihan se vielä toteutuakin. Itse on moiseen usko.

Luin, mitä linkin takaa löytyi ja vedin varmuudeksi osan ChatGPT:stä läpi. Suosittelen muitakin klikkaamaan tuosta linkistä, ihan nätisti koottu mielenkiintoista tietoutta yhtiöstä.

Kurssiin on ehkä siis lyöty sisälle liikaa asioita, jopa sellaisia, mitä ei ole realisoitunut tai realisoitumassa. Toki tulevasta ei voi tietää.

Laitoinkin “Kyselyt ja vastaukset firman X tilanteesta TA:n näkökulmasta”-ketjuun kysymyksen yhtiön TA:sta ja sielläkin oli MoneyWalker vastaamassa:

@Heikki_Keskivali:kin tviittasi yhtiön kurssista ja jaoin jo tviitin aiemmin tuonne “Kurssien kauhistelu” -ketjuun. Tviitin allakin on joitakin kommentteja ja joku linkkikin. Ei sinällään mitään ihmeellistä, mutta oli siellä jotain täydentävää tietoa.

Lyhyesti edelleen hieman ihmettelen PayPalin osakkeen megaluisumista, toki yhtiön osalta en ole kunnon syväanalyysia lukenut. Olenko meganero, kun olen löytänyt halvan “pikkupikkuyhtiön”, joka menestyy ja tulee menstymään, jota kukaan muu ei ole löytänyt…

PayPal on tehnyt ilmeisesti yhteistyöt Applen kanssa, eli ilmeisesti on löydetty tapoja, miten PayPal toimii Applen ekosysteemissä onnistuneesti. Alla on asiasta uutinen, joka ei ole maksumuurin takana. Siellä on joku tavoitehintakin mainittu, mutta varsinkin jenkkiläisten ilmoittamiin tarket praisseihi en luota enkä juuri vilkaisekkaan.

However, Faucette notes that the financial impact of this partnership may not be significant in the near term. Despite this, in the long run, it could help drive more engagement with young users, support in-store volumes, and allow Paypal to benefit from Apple Pay’s faster overall growth.

Toivottavasti keskustelua syntyy lisää tässä ketjussa. Olen tottunut ostamaan yhtiötä nykyään syvällisempien analyysien ja materiaalien myötä, joten tarvitsen lisää tietoa yhtiöstä. Suomeksi sijoitusasiat ovat jo tarpeeksi (=liian) haastavia, joten englanninkieliset materiaalit varsinkin tuottaa vaikeuksia, vaikka käyttäisi käännösohjelmien kautta.

Pahoittelut näistä ei laadukkaista viesteistäni, mutta uskalsin tänne kirjoitella omiakin ajatuksia, koska ketju on perustettu jo vajaa 2 vuotta sitten ja on niin kovin hiljainen, niin tuskin näistä ainakaan kauheasti haittaa on.

Anteeksi höpinöistäni ja kiitos, jos jaksatte kirjoitelle tänne ajatuksianne yhtiöstä!

Olen jonkin verran seurannut sivusilmällä PayPalia, ehkä voin auttaa.

On tärkeää ymmärtää, että PayPal toimii kahdella markkinalla, jotka ovat keskenään vuorovaikutuksessa.

Ensimmäinen niistä on ns. “digital wallet”, eli digitaalinen lompakko jossa voi pitää rahaa kuin pankkitilillä. Tällä voi helposti siirtää rahaa kavereille tai maksaa tuotteista ja palveluista. Eli sama kuin Mobilepay Suomessa. Keski-Euroopassa PayPal on vastaavassa markkina-asemassa. Näitä brändejä jenkeissä on itse PayPal sekä PayPalin omistama Venmo, sekä kilpailijat CashApp ja Googlen ja Applen sun muiden omat walletit. Ja tietysti välillisesti kilpailijoita ovat myös pankkitilit ja käteinen.

Toinen on “payment service provider” -palvelu (PSP), eli alusta maksujen käsittelyyn niitä tuotteita ja palveluja myyvien yritysten päässä. Tähän PayPalilla on tarjota Braintree, joka on suunnattu isoille yritysasiakkaille ja räätälöidään jokaisen asiakkaan tarpeisiin sopivaksi. Asiakkaat tässä ovat kokoluokkaa Microsoft, McDonald’s ja Booking.com. Toisaalta löytyy myös PayPal Complete Payments (PPCP) joka on suunniteltu pienille ja keskisuurille asiakkaille, enemmän valmiina pakettina. Kilpailijoita ovat Stripe, Adyen sekä alan dinosaurukset.

Näiden kahden pilarin välissä on sitten se PayPal-nappi (“branded checkout”), josta yhtiö parhaiten tunnetaan. Sillä kuluttaja voi omasta walletistaan maksaa kauppiaille ostamistaan tuotteista. Tätä kokemusta PayPal yrittää koko ajan parantaa ja virtaviivaistaa mm. salasanattomalla kirjautumisella. Tähän kehitetään myös koko ajan lisäpalveluita kylkeen, mm. “buy now pay later”, sekä tilausten hallintaan liittyvät palvelut (postipaketin seuranta, pakettien palautus, jatkuvien tilausten peruminen yms).

Kenelläkään muulla kilpailijalla ei ole kattavia palveluita molemmilla puolilla tätä yhtälöä. Adyen ja Stripe hääräävät PSP-puolella ja CashApp, pankkien omat palvelut kuten Zelle ja Mobilepay, sekä Apple ja Google sitten sillä wallet-puolella. Erillisiä buy now pay later -palveluita on useilla yhtiöillä (mm. Klarna, Affirm, Afterpay). PayPalin PSP syöttää kuluttajapuolta integroimalla uusimmat versiot siitä PayPal-napista heti jokaiselle nettisivulle joka käyttää Braintreeta, kun taas walletit antavat Braintreelle dataa käytettäväksi palvelun optimointiin (mm. petosten havaitseminen tehokkaammin, asiakaskonversion parantaminen).

Walletilla PayPal ei käytännössä rahaa ansatitse, vaan kavereille rahojen siirtely on ilmaista. Netissä kauppiaille tapahtuvista maksuista PayPal sen sijaan ottaa osuuden, jota kutsutaan nimellä take rate. Osuus otetaan sekä PayPal-napin käytöstä sekä kauppiaiden maksuprosessoinnin käytöstä. Näin PayPal ansaitsee rahaa.

Mikä markkinoita nyt on siis huolestuttanut? Käsittääkseni neljä asiaa.

PayPalin take rate tippuu jatkuvasti eikä loppua näy. Tämä johtuu suurimmaksi osaksi mixin muutoksesta. Braintree kasvaa tällä hetkellä järkyttävän nopeasti (30% yoy) ja siellä take rate on matalampi. Marginaaleissa siis on supistumispainetta vaikka liikevaihto koko ajan kasvaa. Tätä on saatu tänä vuonna kompensoitua karsimalla kiinteitä kuluja, muttä tätä ei voi kestää kovin pitkään. Seuraavaksi tätä aiotaan kompensoida lisäpalveluilla, joissa paremmat katteet, sekä panostamalla pieniin ja keskisuuriin asiakkaisiin.

PayPalin walletin aktiivisten asiakkaiden määrät ovat käänytneet viimeisen vuoden aikana laskuun.

Johtoryhmässä on naamat vaihtuneet tiheään, kun vakituista CFO:ta ei ole ollut varmaan kohta vuoteen ja toimitusjohtajankin paikka ollut haussa jo jonkin aikaa. Jälkimmäinen kuitenkin nyt löytynyt.

Kilpailu. Markkinaa huolestuttaa että Apple ja Google syö PayPalin walletin pois pelistä, jolloin PayPalin kilpailuetu on mennyttä.

Aika näyttää onko tämä arvoansa vai markkinan turhaa panikointia. Toivottavasti tästä oli apua, saa korjata jos löytyy virheitä. Kuten sanoin, lähinnä sivusilmällä tullut tätä seurailtua.

Paljon toit uusia isoja pointteja esille, joita en ole osannut ajatella tai en ole tiennyt. Jotain noista tiesin, mutta enimmäkseen asiat olivat uusia ja tutuistakin jutuista toit sellaista asiaa esille, jota en ole osannut ajatella.

Vinkkasin tästä sun viestistä eri tyypeille ja hekin ilmeisesti oppivat uusia juttuja yhtiöstä. Muutamien kanssa debatoin tästä yhtiöstä ja viestisi helpottaa siinä, että mitä pohditaan ja tutkitaan lisää.

Pakko sanoa, että monet teistä, jotka ovat sivusilmällä tai/ja hieman seuranneet jotain yhtiötä niin olette yllättävän hyvin silti perillä silti yhtiön asioista. Minä, kun sanon, että olen seurannut jotain yhtiötä syvällisesti ja pitkään, niin tietoni yhtiöstä ovat usein heikommat kuin monet “sivusilmällä” seuranneen…

Tuossa myös, mitä olen keskustellut ja saanut viestejä, niin olen ollut ymmärtävinäni ettei yhtiö tai/ja sen palvelut ole kehittyneet ehkä samaa tahtia viime aikoina kuin kilpailijoiden. Kilpailijat on mainittu uhkina moneen kertaan, koska niitä riittää ja joku mainitsi PayPalin kalleuden.

Mä ja muutamat ovat pohtineet tässä, että onko yhtiöllä selkeää ja syvää vallihautaa niin tähän ei olla ihan selkeää vastausta keksitty. Myös sellainen seikka nousi esille keskusteluissa, että onko PayPalia liikaa roastattu sijoituskohteena, mikä saattaisi tuoda aliarvostusta yhtiölle ja sen osakkeen hinnalle.

Huokeista arvostuskertoimista tuli paljon mainintaa ja niistä täällä onkin puhuttu. Vahva brändikin oli mainittu ja sen tunnistavat erilaiset ihmiset, mikä nähdään erityisen hyvänä asiana vaikeina aikoina.

Palaan uudelleen ketjuun, jos löydän tai saan yhtiöstä jotain uutta sekä mielenkiintoista tietoa. Toivottavasti keskustelu jatkuu yhtiön ympärillä.

Kommenttina vain, että pari kertaa kun oon joutunut siirtelemään rahulia jenkkilään yksityishenkilölle ja toisaalta sieltä kerran tullut myös mulle päin, niin PayPal on kyllä ottanut maksun. Siellä on pystynyt huomioimaan jonkinlaisen laskurin avulla että vastaanottaja saa oikean määrän (tai vaihtoehtoisesti että vastaanottaja maksaa siirtokulun jolloin vähennetään suoraan siirrettävästä summasta). Muistaakseni kulu oli suhteellisen suurikin vielä. Viimeisin siirto tehty joskus ehkä 2022, joten toki mahdollista, että nykyään eri systeemi.

Valuutanvaihtokurssi euron ja dollarin välillä oli myös muistaakseni aika epäedullinen käyttäjän näkökulmasta.

Okei, itse olen siirtänyt Saksan sisällä ja Saksasta Suomeen eikä maksuja ole peritty. Oletettavasti tuosta valuttakonversiosta siis perivät ylimääräisen maksun.

Kilpailusta puheen ollen, yksi markkinoita varmasti huolestuttava seikka ylempää unohtui. Jenkkien keskuspankki on ottanut käyttöön tänä vuonna FedNow-nimisen palvelun, jonka päälle pankit voivat itse rakentaa Mobilepay-tyylisiä palveluita asiakkailleen rahan siirtelyyn kavereiden välillä. Tämän ajatellaan mahdollisesti jollain aikavälillä syövän digitaalisten lompakoiden kuten PayPalin, Venmon ja CashAppin suosiota.

Maksumarkkinan kehittymistä on vaikea ennustaa ja etenkin lähelle on vaikeaa nähdä. Heitän kuitenkin oman ennusteeni, että luottokorttiyhtiöt Visa ja Mastercard tulevat vahvistamaan asemansa. He tulevat luomaan paremman käyttäjäkokemuksen ja turvallisuuden tunteen, jonka avulla kilpailevat Paypalin kaltaiset toimijat pois.

Visalla on korttien tokenisointi jo hyvin pitkällä, ja tulevaisuudessa korttitokeneita tullaan käyttämään kaikissa palveluissa. Esim. ApplePay / GooglePay ovat jo nyt yksi token, jota voidaan käyttää maksamiseen. Uskon siis, että ApplePay ja GooglePay tulevat jatkamaan markkinalla yhtä vahvasti kuin tähänkin asti. Käyttäkokemus on superhyvä, ja maksaminen turvallista.

PayPalin tulevaisuuden näen ehkä jopa liiankin synkkänä ja arvelen, että etenkin Paypalin käyttö verkkokaupassa tulee laskemaan. Tulevaisuudessa kaikki palvelut verkkokaupat, palvelut jne. tulevat toimimaan näiden samojen tokenien päällä. Näihin tokeneihin ajaa ennenkaikkea tietoturva. Jokaisella palvelulla on oma tokeninsa, ja jos esim. verkkokaupan x tietokanta vuotaa, niin yhtään PAN:ia sieltä ei pääse karkuun. Visan on helppo kuolettaa kaikki verkkokaupan x tokenit.

Käyttäjän kannalta näissä tokeneissa on myös äärimmäisen hyvä käytettävyys. Käyttäjä voi valtuuttaa esim. Netflixin tekemään kuukausittaisia veloituksia suoraan. Samaten verkkokauppojen asiakaskokemus tulee parantumaan ja maksamiseen vaadittavien klikkausten määrä tulee vähenemään. Tulevaisuudessa tuo koko flow tulee menemään yhdellä napilla, jonka jälkeen käyttäjä voi vahvistaa maksun puhelimesta. Lopputulos tulee olemaan helpompi käyttää, sekä turvallisempi kuin PayPal.

Tähän kommenttiin on varmasti hauska palata joskus vuosien kuluttua, kun huomataan, että PayPal on ottanut markkinat haltuun, ja dominoi suvereenisti koko maksumarkkinaa

Olen periaatteessa samaa mieltä, että Visalla ja Mastercardilla jos kenellä on resursseja lähteä PayPalia ja muita ajamaan markkinalta pois. En kuitenkaan näe heitä suorana kilpailijana PayPalille, ja sen takia en ihan täysin ymmärrä argumenttiasi.

Näinhän juuri myös PayPal on toiminut jo vuosia. Luottokorttisi tiedot on vain PayPalin tietokannassa, ne tokenisoidaan ja kauppias ei näe muuta kuin että maksu tuli PayPalin kautta. Tähän mennessä Google ja Apple ovat ottaneet vahvasti markkinaosuutta digitaalisissa maksuissa, mutta se on käytännössä kokonaan tullut kivijalkakaupoissa puhelimella maksamisesta. Nettimaksuissa PayPal on edelleen käsittääkseni huomattavasti näiden edellä. Puhelimella maksamisessa PayPalin jääminen jälkeen johtuu siitä, että Apple ja Google kontrolloivat puhelimia, eivätkä anna muiden valmistamille sovelluksille pääsyä maksusiruun. Tästä pääsystä varmasti taistellaan antitrust-oikeudenkäynneissä tulevina vuosina, ja niiden lopputulema määrittänee paljon markkinan tulevaisuutta.

En ymmärrä miten tämä kuvailemasi palvelu on helpompi ja turvallisempi kuin PayPal, koska kuvailit juuri sen miten PayPal toimii jo nyt. Maksu onnistuu helposti yhdellä klikkauksella salasanattomasti, kunhan käyttäjällä on PayPal-tili. Kauppias ei näe luottokortin tai pankkitilin numeroa, joten se pysyy ainoastaan PayPalin tietokannassa. Tähän PayPalilla on lisäksi tarjolla etukäteen hyväksyttyjä, korottomia buy now pay later -lainoja jotka myös saa käyttöön yhdellä klikkauksella.

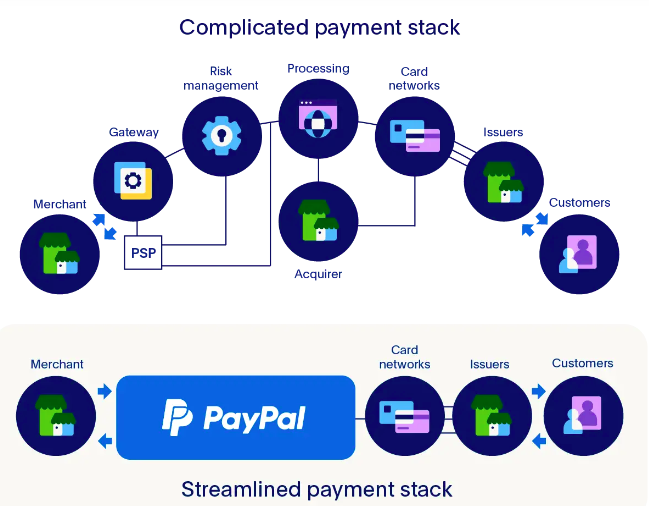

Alla PayPalin oma yksinkertaistus siitä miten maksuliikenne toimii.

Visa/Mastercard ja PayPal siis tällä hetkellä operoivat eri vaiheessa maksujen prosessointia. Argumentoitko, että V/MC alkavat työntää itseään lähemmäs kauppiasta, PayPalin tontille? Siinä tapauksessa en ymmärrä miksi myös Applen ja Googlen palvelut eivät ole uhattuna. Kauppiaan maksujen prosessointiin en usko että heillä rahkeet riittää. Visa kertaalleen jo yritti ostaa Plaidin, mutta se kauppa viranomaisten puolelta tyrmättiin heti.

Joka tapauksessa argumenttisi koskettaa pelkästään PayPalin branded checkout -liiketoimintaa. Vaikka Visa ja Mastercard alan valtaisivatkin Applen ja Googlen avustuksella, kauppiaat tarvitsevat silti PSP-palvelun niitä maksuja prosessoimaan. Tämä puolikas PayPalin toiminnasta on suojassa kuvailemaltasi uhalta, ja palvelee erittäin nopeasti kasvavaa markkinaa jonka vauhti vain esittelemässäsi skenaariossa kiihtyisi.

Edit. Laitetaan nyt tähänkin viestiin disclaimer, että en ole alan asiantuntija ja käsitykseni saattaa sisältää asiavirheitä. Mielelläni otan korjaukset vastaan.

Paypal tosiaan toimii noilla tokeneilla, mutta verkkomaksamisessa se ei ole enää ihan niin herkkua. Menee jo kokemukset yhtiöistä ketjun puolelle, mutta monesti tuonnekin täytyy kirjautua, ja se kirjautuminen ottaa aikansa jne. Lisäksi myös Paypalin täytyy täyttää EU:ssa PSD2 direktiivi, eli se kaksivainen tunnistaminen tulee toteuttaa tavalla tai toisella.

Oma argumentaatio on, että Visa & MC saavat palvelunsa toimimaan pankkien kanssa niin hyvin, että PayPal jää vain ylimääräiseksi lisävaiheeksi, joka ei paranna käytettävyyttä.

Lisäksi PayPalin puolella on sellaista huijaustoimintaa, mitä ei taas perinteisten pankkien puolella ole. Eli näitä “siirsin sinulle rahaa xx euroa PayPalilla ja pyydän sinua palauttamaan rahat”. Myöhemmin perutaan tuo PayPal siirto, ja PayPal palauttaa rahat. Perinteisenkin kortti & pankkitoiminnan puolella on todella paljon huijauksia, joten tämä lienee turhaa kauhistelua.

ApplePay ja GooglePay taas pelaavat niin hyvin nimenomaan kivijalkamaksamisessa, että he vain vahvistavat asemiaan. Etenkin koronan aikaan puhelinmaksu voitti perinteisen kortin ihan 100-0, kun sen kanssa ei tarvitse koskea maksupääteeseen lainkaan.

Laitetaan nyt jotain positiivistakin. Paypalilla on nyt paljon asiakkaita, ja myöskin paljon dataa heistä. On varmasti helppoa tokenisoida uusi luottokortti asiakkaalta, joka on käyttänyt heidän palveluaan ongelmitta jo vuosikymmenen, tai pidempäänkin.

Yhdyn aiempiin näkemyksiin, että syystäkin Paypalin kurssi on tippunut ja kilpakumppanien vain vahvistunut tasaisesti. Ne tekee parempaa tulosta ja tulevaisuuskin näyttää selvemmältä ja sitä hinnoitellaan sisään. Toisaalta Paypal alkaa hinnoittelullaan olla jollain lailla “järkevä” suhteessa vaikkapa Mastercardiin.

Mutta Paypalilla onkin vielä hihassa… Le kryptot ja oma kolikkokin ilmeisesti. Voi hetki vierähtää että kilpakumppanit lähtee sille alalle mukaan (joskin näköjään kilpakumppanitkin on jollain lailla mukana, en ole vain tutustunut). Hurjan spekulatiivinen Paypal on, mutta jos jonkun valitsisin risk/reward näkökulmasta niin tähän lähtisin mukaan.

Aivan, nyt ymmärrän pointtisi paremmin. Pahoittelut, pitkät piuhat!

Eli esittämässäsi skenaariossa nettisivuilla olisi PayPal-napin sun muiden Klarna-nappien vieressä Visa-nappi ja Mastercard-nappi, josta saisi suoraan maksettua luottokortilla ilman välikäsiä? Tässä tapauksessa, olettaen että kyseisellä myyjällä on Braintree tai PPCP käytössä, PayPalille jäisi transaktiosta paljon pienempi osa omaan käteen. Ja nimenomaan se pienempikatteinen osa. Ymmärrän että tässä tapauksessa PayPalin tulos lähtisi jyrkkään alamäkeen.

Mitä etuja PayPalilla sitten olisi suojellakseen markkina-asemaansa? Ainakin täällä Keski-Euroopassa PayPalilla on erittäin hyvä maine huijausten estossa. Minä, ja tiedän että myös monet tutut eivät osta tuntemattomalta nettisivulta yhtään mitään, jos siellä ei ole PayPal-maksunappia. Se PayPal-logo on ikään kuin laatutae, että tämä nettisivu ei yritä viedä rahojasi. Esimerkiksi Visa voisi varmasti ratsastaa omalla maineellaan, ja saada aikaan saman vaikutuksen. Tämä kuitenkin edellyttää että se myös tekee jotain konkreettista petosten havaitsemisen eteen tällä tasolla. PayPalilla on mahdoton määrä transaktiodataa, ja heidän petosten havaitseminen on koko alan huippua. Ehkä Visa pystyisi samaan, dataa heilläkin on, mutta se pitäisi saada kommunikoitua myös kuluttajalle.

Toinen etu on se, että PayPalin napit ovat jo siellä sivuilla. Visalla kestäisi mahdollisesti vuosia ennen kuin edes iso osa sivustoista saisi sen napin integroitua omaan checkout-prosessiinsa. Applella ja Googlellakin on tässä vaikeuksia. Paitsi tietenkin jos PSP-palvelut (PayPal, Adyen, Stripe) alkavat ajamaan Visa-napin asennuksia aggressiivisesti. Tästä Visa tietenkin joutuisi maksamaan ylimääräistä.

Tämä vain täyttä spekulaatiota tuon esittelemäsi skenaarion pohjalta. Pidän tuota esittelemääsi lopputulemaa kuitenkin aivan mahdollisena!

Vielä tähän kommentti erikseen.

Goldman Sachins sijoittajatilaisuudessa PayPalin nyt entinen toimari sanoi näin.

70% of all checkout now is passwordless outside of the EU. In EU, you still have SCA, Strong Customer Authentication. But we’re rolling out passkeys hard and heavy into the EU, and that will create biometric passwordless approval process in the EU as well.

Eli ainakin puheiden perusteella olisi myös EU-alueelle tulossa biometrinen tunnistus, minkä luulisi prosessia nopeuttavan.

En ole ihan varma luonnehtisinko tätä “hurjan spekulatiiviseksi”, ei kuitenkaan kyse mistään startupista vaan ajansa johtavasta yhtiöstä. PayPal on kuitenkin esimerkiksi viime vuonna tehnyt 5 miljardia dollaria vapaata kassavirtaa, ja tase on nettovelaton. Pääomakevyenä liiketoimintana tätä käteistä ei tarvitse sitoa takaisin yhtiöön, vaan tuo koko 5 miljardia käytetään tänäkin vuonna omien osakkeiden ostoon. Samaan tapaan siis kuin Visa ja Mastercard toimii.

Tässä on Guardianin juttu, joka liittyy myös PayPaliin. Ei pitäisi olla minkään muurin takana.

The City regulator has taken action after finding that customers of two leading buy now, pay later providers were “at risk of harm” because of potentially unfair and unclear small print.

The US-based online payments group PayPal and the TV shopping channel QVC have changed the terms of their contracts after the Financial Conduct Authority (FCA) expressed “concern” over the impact to customers.

Itsellä paypal tuo turvallisuutta nettiostoon. Yksi ebay-ostos katosi rahdissa. Kuukauden odottelin pakettia. Myyjä oli luotettava, hyvät arvostelut. Otin yhteyttä paypaliin jossa lähinnä ihmettelivät kuinka olin jaksanut odottaa niin pitkään. 300 euron ostos jonka paypal hyvitti takaisin tililleni. Johonkin amazoniin olen visatiedot laittanut mutta muuten ostot ulkomailta vain jos paypal käytettävissä.

Osaria tarjolla tänään pörssin sulkeutumisen jälkeen. Olisikohan nämä pohjat jo nähty vai haetaanko vauhtia vieläkin alempaa?

Osahan vertaa tätä Metan viime vuoden raakaan dippiin, jota on vaikea järjellä perustella. Kasvuyhtiön tyyppistä firmaa melkein arvoyhtiön arvostuksella. Yhtiö tekee 2.8 kertaa osakekohtaista tulosta enemmän kuin vuonna 2017 ja silloin kurssi oli muuten samoissa lukemissa. Onhan se kasvu hidastunut, mutta ei suinkaan pysähtynyt. Hinnoitteleeko wall streetin pojat taantumaa ensi vuodelle?

Onhan PayPal edelleen ns. hyvässä hapessa ja koska kurssi on valunut melko paljon, niin tällä viikolla osake palasi mun salkkuun pitkästä aikaa. Ohessa hyvä kommentti X:n puolelta.

Hyvä PayPalin vertaus Visaan ja Mastercardiin. Voisi kuvitella, että alas lyöty kurssi löytää itsensä vielä nousuun ja ehkä ihan reippaaseenkin nykytasoonsa nähden. Uusi CEO saa näyttää kykynsä.

Tulosviikkosummauksessa @Olli_Koponen kävi läpi PayPalinkin tuloksen. Laitoin mielestäni tuon tubelinkin oikeaan kohtaan, jos en niin kohdasta 24:16 alkaa PayPalin 6,5 minuutin osuus.

Tässä olisi Esan kirjoitus PayPalista ja vähän muustakin: hyvää ja laadukasta juttua jälleen.

En usko PayPalissa samanlaiseen nousuun, koska Metassa fundamentit olivat enemmän sen puolella, mutta uskon PayPalin olevan nykytasolla kuitenkin aliarvostettu. Jos osake kuitenkin nousee nopeasti 80-90 dollarin tienoille, myyn osakkeet pois ja olen ansainnut käteisrahani uutta asuntoani varten. Ja noh, jos ei nouse, myyn ne silti, koska tarvitsen edelleen käteisrahat asuntoani varten!

Paypalia ostinkin spekulointisalkkuuni 138 kappaletta kurssiin 53,04 eli noin 7 000 eurolla.

| inderesPodi 173")