Vuonna 2012 perustettu Physitrack on maailmanlaajuinen digitaalisen terveydenhuollon tarjoaja, joka keskittyy pääasiassa B2B -fysioterapian ja tuki- ja liikuntaelinten hoidon markkinoihin.

Nettisivut

https://www.physitrackgroup.com/

Physitrack on brittiläinen yritys, mutta sillä on ruotsalainen perustaja Henrik Molin sekä toisena Nathan Skwortsow. Toimintaa on merkittävästi Pohjoismaissa varsinkin yritysostojen jälkeen.

Listautuminen tapahtui Ruotsin First North Premier Growth listalle 18.6.2021 tikkerillä PTRK, IPO hinta 40SEK.

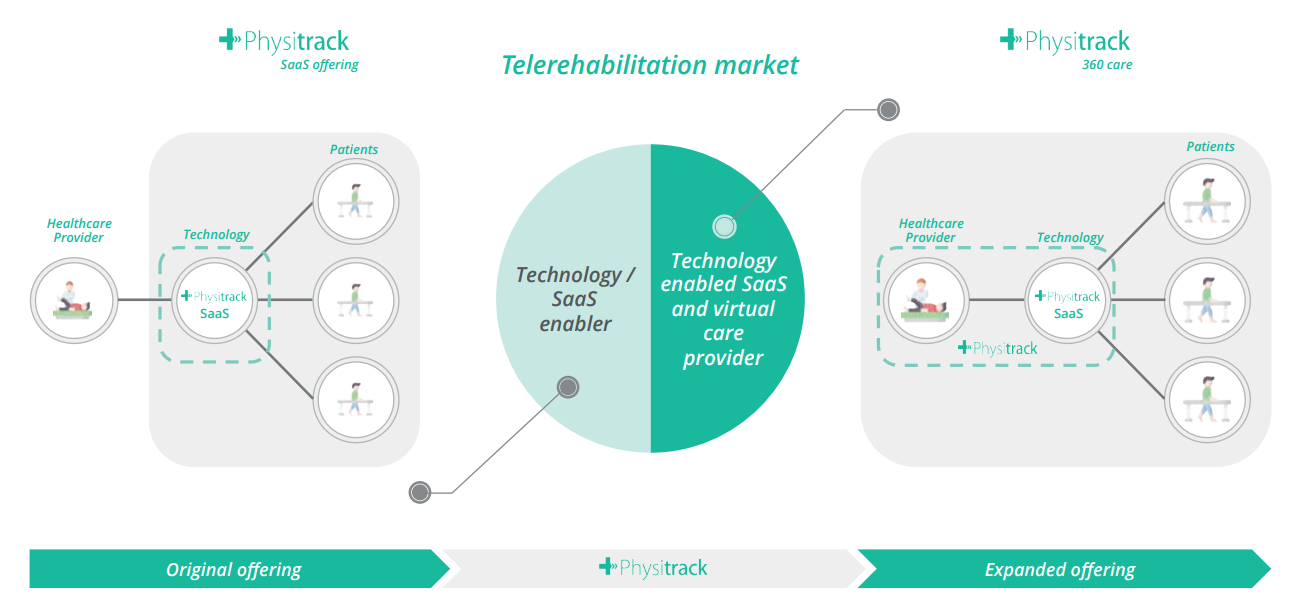

Yhtiöllä on kaksi liiketoimintalinjaa sekä aktiivinen yritysosto-ohjelma

1. Software-as-a-Service (SaaS) -pohjainen ohjelmistoalusta

Physitrack -teknologia -alusta digitalisoi koko potilasmatkan alkukontaktista potilaiden vuorovaikutukseen ja tulosten seurantaan, mikä antaa lääkäreille mahdollisuuden tarjota parempaa hoitoa.

SaaS-alusta tarjotaan pilvipohjaisen ohjelmistopaketin kautta, jonka asiakkaat voivat räätälöidä potilaiden erityistarpeiden mukaan, ja sitä tarjotaan myös valkoisena tarraratkaisuna.

Virtuaalinen hoitotarjonta palvelee maksajaa, kuten vakuutusyhtiöitä ja sairaalaoperaattoreita, sisäisten fysioterapeuttien kautta, jotka käyttävät Physitrack-tekniikkaa rinnakkain käytännön hoidon kanssa tarpeen mukaan tietyillä potilastyypeillä.

Asiakkaat maksavat meille kuukausittain tai vuosittain toistuvia tilausmaksuja pääsystämme tekniikkaamme.

Teknologia-alustalla toimiva virtuaalinen hoito

Rehabplusin oston jälkeen vuonna 2021 Physitrack on laajentanut tarjontaansa puhtaasta teknologiatarjonnasta sisältämään myös virtuaalisen hoidon.

Katsomme, että hoidon antamisessa ja havaitsemisessa on meneillään paradigman muutos. Strategisten aloitteiden ja yritysostojen kautta Physitrack katsoo olevansa valmis ansaitsemaan tämän mahdollisuuden.

Yritysjärjestelyohjelma - nopeuttaa kasvua ja teknologiaa

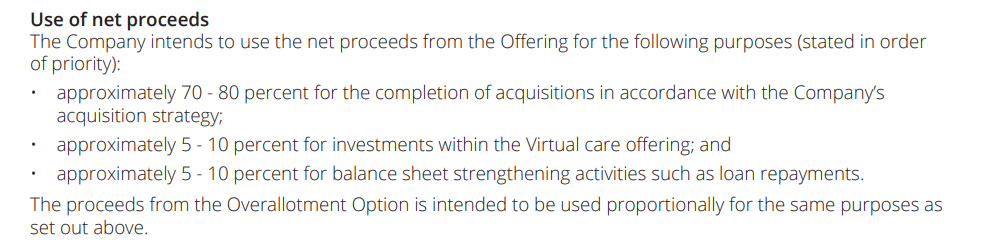

Physitrackin orgaanista kasvua täydennetään yritysostoilla, joiden tarkoituksena on lisätä käyttäjäkuntaa tai päästä uusille markkinoille. Lisäksi olemme tunnistaneet hankintatavoitteita, jotka voivat tuoda lisäarvoa Physitrackin tuotevalikoimaan, avata tiettyjä markkinasegmenttejä ja varmistaa Physitrackin yritysasiakkaiden kasvun.

Materiaalia

Q2/2021 raportti

Ja Q2 esitysmateriaalit

IPO Prospectus

Q2 uusia merkittäviä asiakkaita

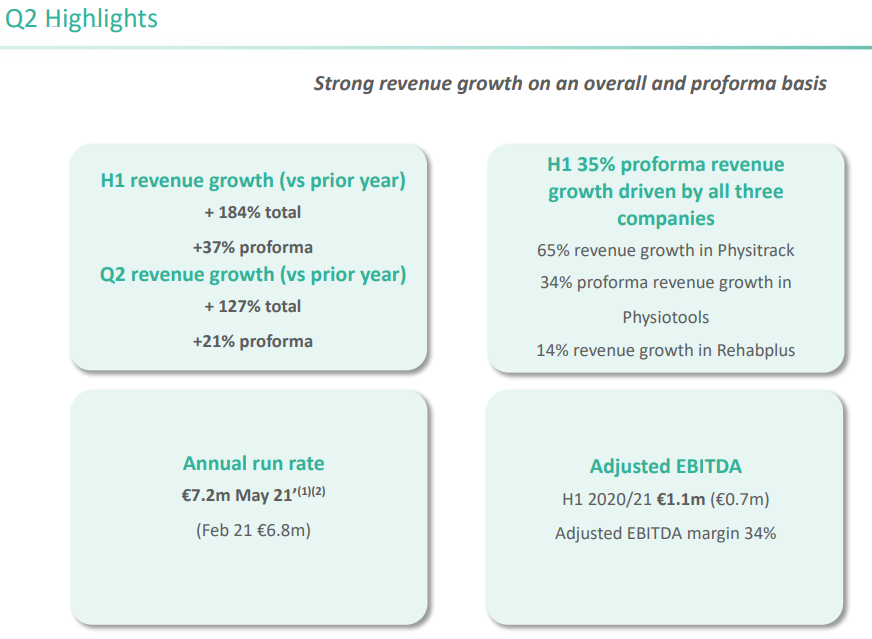

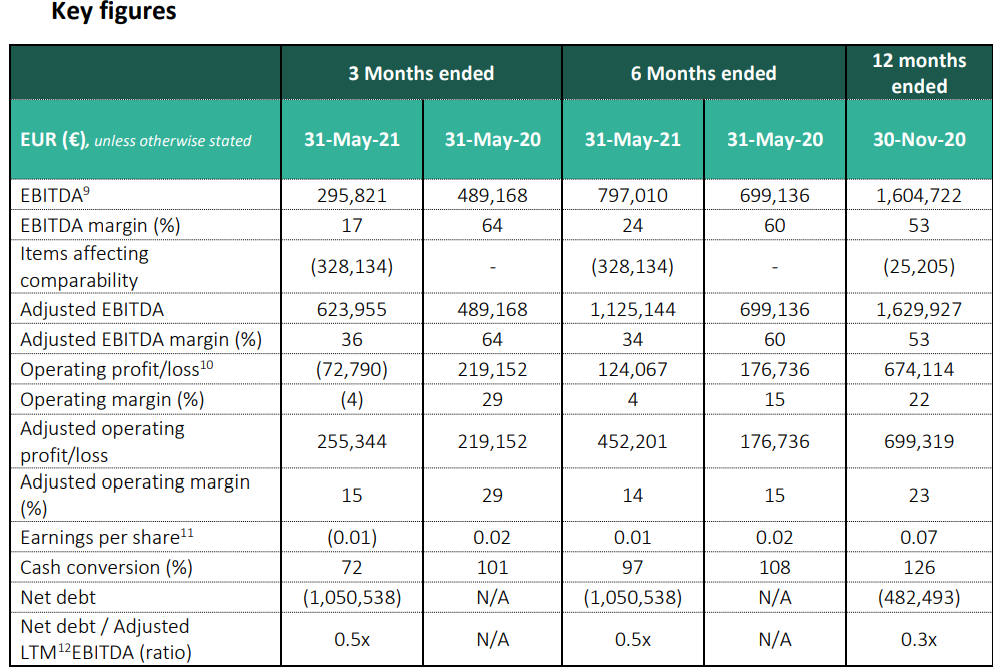

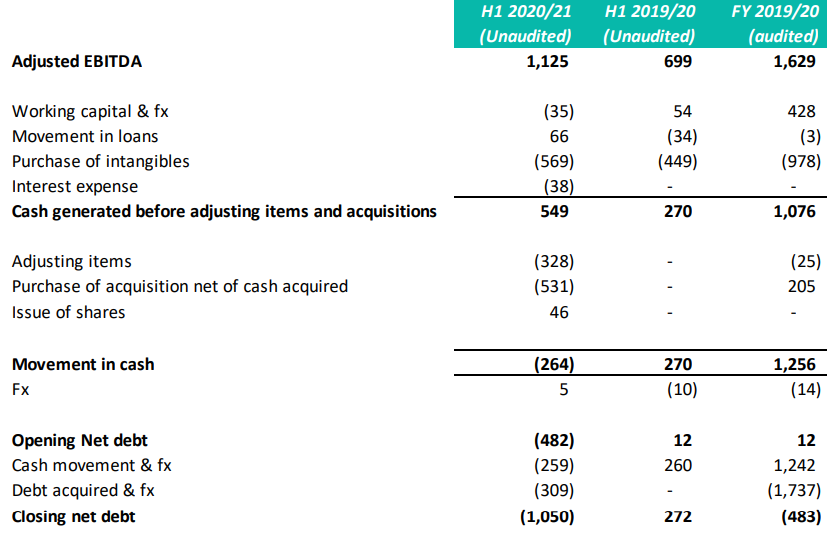

Kasvu ylittänyt odotukset, myös huomioituna yritysostojen tuoma liikevaihdon kasvu

Hyvin tuottavaa toimintaa, mutta yritysostot vie kassavirran miinukselle H1:ltä

Markkina

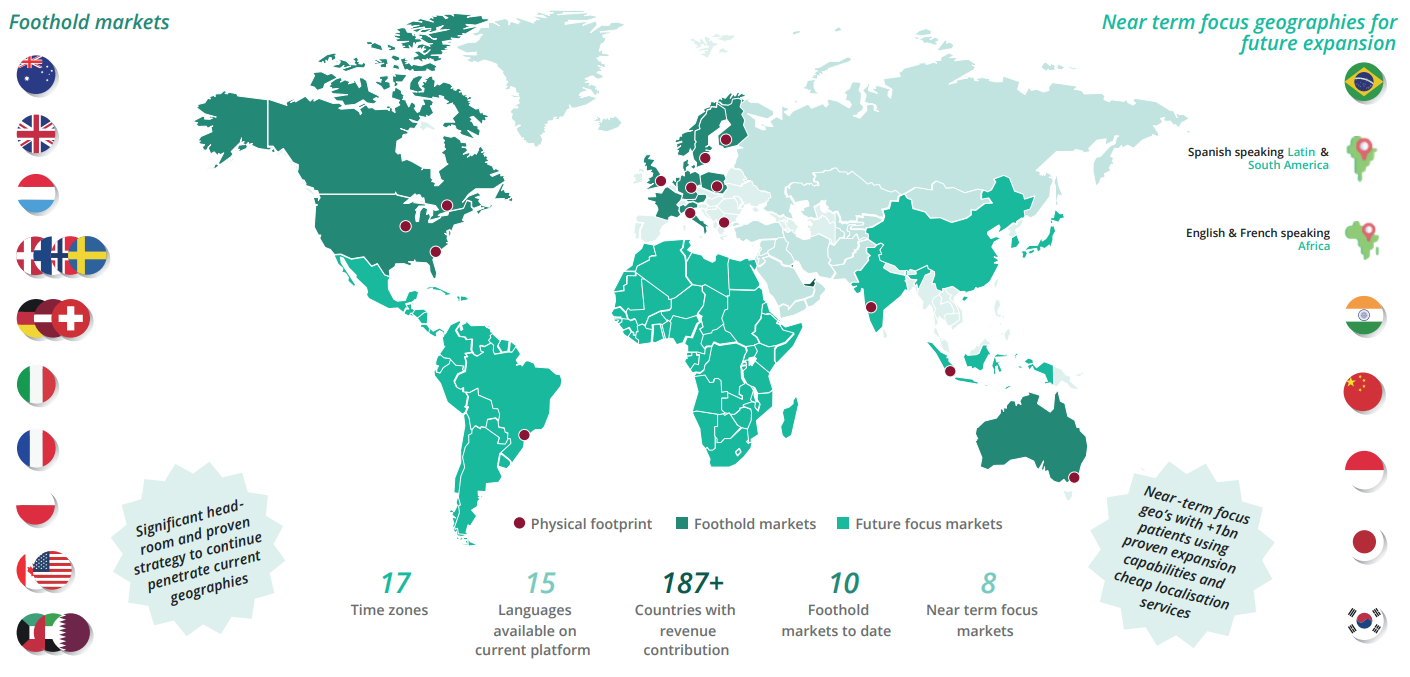

Physitrack toimii alustan kautta globaalisti

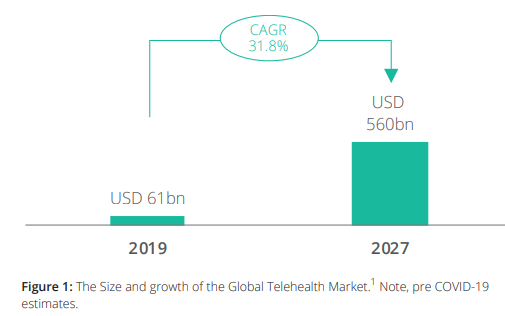

Phsyitrack on osa laajempaa Telehealth -markkinaa, joka on 10-kertaistumassa

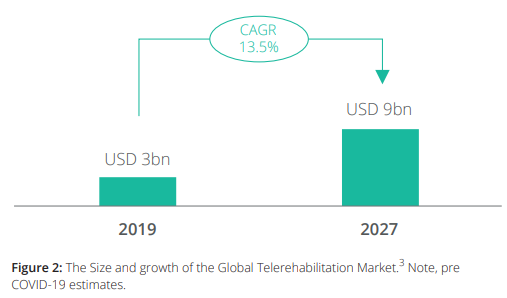

Siitä sitten niche-osuus Telerehabilitation markkina, joka on Physitrackin erikoisalaa.

Myös tämä alan kasvuennuste on merkittävä ja kilpailijoita myös sitä kautta vähemmän jakamassa kakkua

Kilpailijoita

Historia

- | 2012 | The company is founded by Henrik Molin and Nathan Skwortsow.

The idea for Physitrack came about in late 2011, when a relative of Henrik was given a paper home exercise handout after a knee operation and suggested there should be an app for it. - | 2013 | First version in English and Dutch with 180 exercises launched at year-end.

- | 2014 | First SMB customers in the Netherlands following endorsement agreement with a large insurer, first Enterprise customer signed. Launch in Australia and the UK.

- | 2015 | Launch in the US and Canada. Accepted into the Apple Mobility Partner program, with Apple’s designers re-defining UIUX. Launch of Apple re-designed solution.

- | 2016 | Launch of Physitrack Telehealth and PhysiData.

- | 2017 | Launch of Physitrack AI.

- | 2018 | UK government innovation grant won for Physitrack Telehealth.

- | 2019 | First major US hospital system sale.

- | 2020 | 173 percent annual growth. Launch of M&A program, acquisition of major competitor Physiotools OY.

- | 2021 | Continued M&A activity, acquisition of Rehabplus and expansion into Virtual care.

Osana omaa sijoitusstrategiaa

Osana sijoitusstrategian toteutusta pyrin löytämään kasvuyrityksiä, joissa edellytyksenä on kannattavuus ja skaalautuvuus. Lisäksi toiminta pitää olla ymmärrettävää ainakin pääpiirteissään, jotta ympäröivän markkinan vaikutukset liiketoimintaan on hahmotettavissa. Physitrack osuu näiltä osin omaan strategiaan.

IPOssa merkkasin osuuden ja ostin myös avauksesta lisää. Riskienhallinnan sekä salkkujen tasapainottamisen takia myin position pois syyskuussa kun markkina näytti vetävän alaspäin. Palasin kuitenkin takaisin positiivisten yritysostouutisten sekä DNB:n seurannan aloituksen jälkeen, kun vielä pääsin kyytiin myyntihintaa alempaa.