IPO oli kesäkuussa, eli menee Q3:n lukuihin poikkeavan tilikauden takia.

Churn on muuten hyvin maltillinen

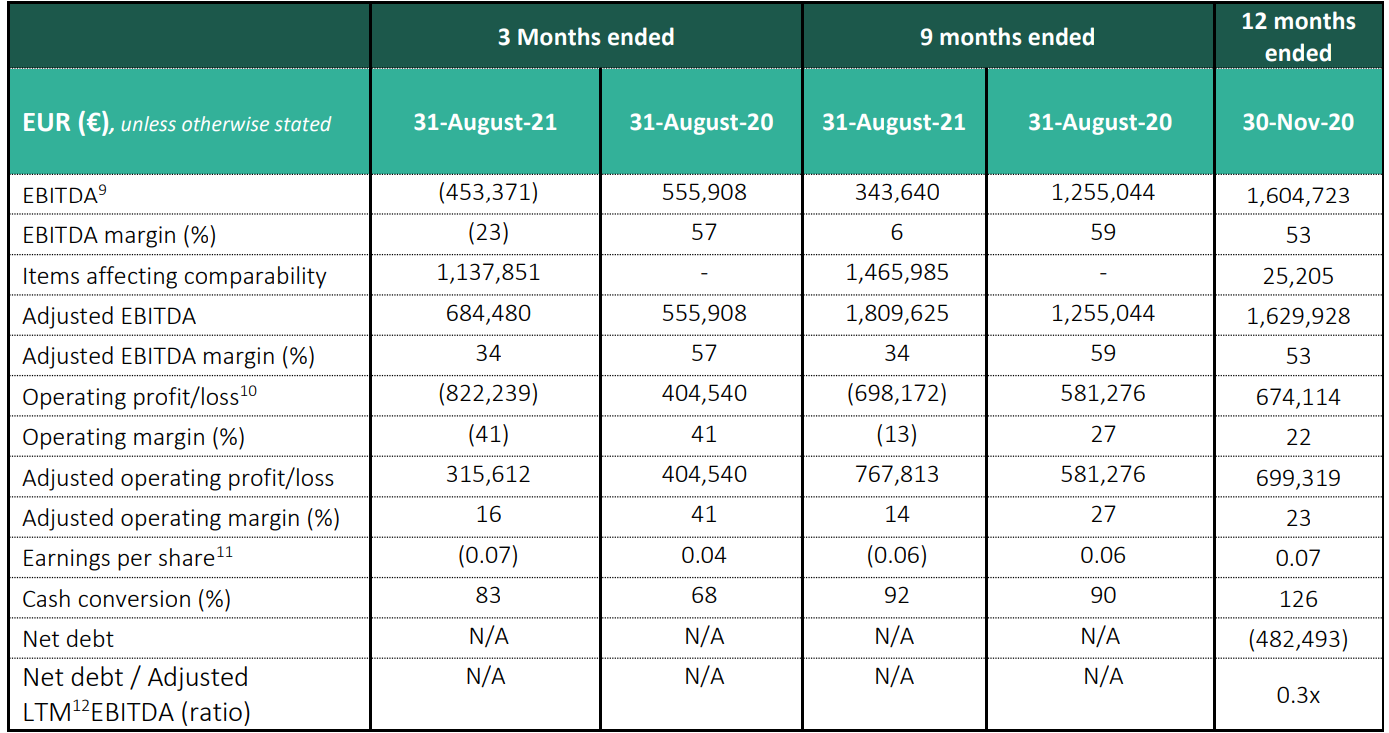

Reilun 1M€ kulut IPOsta. Q4:lle tulee sitten pienempi kulu Physiotest M&A kuluista. Ne ei pitäisi näissä vielä näkyä merkittävästi, ellei jotain konsultaatiokuluja ole mennyt aiemmin.

Vielä vertailuksi ARR kommentit tuonne pari viestiä aiempaan, nyt Q3 päivitetty

ARR kasvanut 0,3M€ kvartaalin aikana. Kertautuu kyllä mukavasti jatkossa liikevaihtoon ja viivan alle, kun churn on pieni.

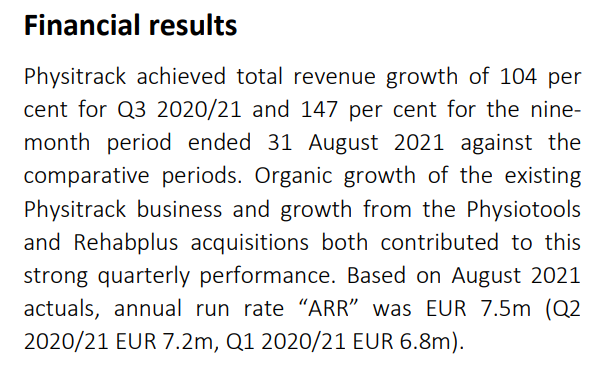

Aivan hyvältähän tämä näyttää. Nuo meille tuntemattomammat Ptrack ja erityisesti Rplus kasvoivat kovaa. Eköhän Ptoolskin tuosta lähde, kunhan saadaan kunnolla myyntikanaviin.

Voi hyvin olla, että eps säikäyttää joitain tahoja mutta sitten vain tankkaillaan…

Kyllä tässä on vahvan kasvuyhtiön ainekset kasassa. Kertakulut EPS:n osalta säikäytti kyllä hetkeksi.

Muilta osin DnB ennusteet osuu kyllä hyvin lankulle, 7,5M€ liikevaihto näyttäisi toteutuvan. Orgaaninen 44% kasvu ja EBITDA 34% on hyvin lähellä toteumaa. Tiedä sitten onko nuo marketscreenerin luvut kuinka oikeat tältä osin, mutta kasvu% ja EBITDA löytyi tuolta seurannan aloitusuutisesta.

Vielä kun synergiat, integraatiot ja ristiinmyynnit saadaan hyvin toimimaan, niin viivan alle saadaan huomattavasti parempia lukuja.

Uutta arviota 83-85SEK fair valuesta, Erik Penser Bank tällä kertaa. Aiemmin DnB samoilla linjoilla

Erik Penser ollut myös itse ostolaidalla, ei kylläkään mitään merkittäviä määriä päiväkohtaisesti, kuukaudessa vajaa 10k lappua, IPOsta alkaen yhteensä vajaa 50k.

Hiljaista ketjussa - samoin yrityksen tiedotusrintamalla.

Naapurimaan ketjusta poimittuna ennakkoa huomiseen Q4 -tulokseen.

DNB seuraa Physitrackia, mutta ei ilmeisesti ole saatavilla julkista analyysia.

DNB out with a recent analysis regarding Physitrack. Target - 85SEK

We expect 32% organic sales growth YOY in 2022e and a 33% + EBITDA margin

Kokonaisuudelta liikevaihto 2021 pitäisi siis olla jossain 7,5-8M SEK haarukassa, mieluummin ylälaidassa. Adjusted EBITDA siellä 33-34% luokassa aiempien kvartaalien perusteella. Katson viime vuodelta mieluummin tuota säädettyä versiota johtuen IPOsta sekä monista yritysostoista sekä niiden kuluista.

Tulokset esillä ja suhteellisen hyvin yllä mainittujen analyysien odotuksiin.

Financial highlights for the fourth quarter and twelve month period ended 30 November 2021

Fourth quarter 2020/21 (September 2021 – November 2021)

Revenue of EUR 2.4m (1.0m) for the quarter ended 30 November 2021. An increase of EUR 1.4m or 165 per cent compared to the same period last year.

Proforma revenue growth of 47 per cent for the quarter ended 30 November 2021 compared to the same period last year.

This growth was achieved in all businesses:

47 per cent revenue growth of the existing Physitrack business compared to the same period last year against a strong prior year comparator

11 per cent revenue growth of the acquired Physiotools and Mobilus (“Physiotools”) businesses on a proforma basis

150 per cent revenue growth of the acquired Rehabplus business on a proforma basis;

122 per cent revenue growth of the acquired Fysiotest business on a proforma basis;

3 month adjusted EBITDA of EUR 0.8m (0.4m) increased by 106 per cent compared to the same period last year;

Adjusted EBITDA margins of 32 per cent, a decrease from 41 per cent compared to prior year due to lower margins of recently acquired companies;

Profit after tax of EUR 0.3m (0.1m) for the quarter.

12 Month period ended 30 November 2021 (December 2020 – November 2021)

Revenue of EUR 7.7m (3.1m) for the year ended 30 November 2021. An increase of EUR 4.6m or 153 per cent against the same period last year;

Proforma[1] revenue growth of 36 per cent for the year ended 30 November 2021 against the same period last year. This growth was achieved in all businesses:

46 per cent revenue growth of the existing Physitrack business compared to the same period last year

11 per cent revenue growth of the acquired Physiotools and Mobilus (“ Physiotools” ) businesses on a proforma basis

75 per cent revenue growth of the acquired Rehabplus business on a proforma basis

122 per cent revenue growth of the acquired Fysiotest business on a proforma basis;

12 month adjusted EBITDA[2] of EUR 2.6m (1.6m), increased by 58 per cent compared to the same period last year;

Adjusted EBITDA margins[3] of 33 per cent, a decrease from 53 per cent compared to prior year due to previously communicated lower margins of recently acquired companies;

One-off IPO and M&A expenses were incurred of EUR 1.6m, resulting in a loss after tax of EUR 0.6m (0.6m profit) for the 12 months.

ARR vuoden lopussa noussut jo 10,4M€

Based on November 2021 actuals, annual run rate “ARR” of SaaS subscription revenue was EUR 7.7m (Q3 2020/21 EUR 7.5m), exiting the year, annualised revenue including virtual care is EUR 10.4m.

Financials and Purchase price

In the twelve months ending December 31, 2021, PTcourses.com is expected to record revenues of USD 0.6 million, and Adjusted EBITDA of USD 0.1 million or an EBITDA margin of 16 percent. At 31 December 2021, the gross assets of PTcourses.com were USD 0.1 million and transaction fees of USD 0.1 million have been incurred as part of the acquisition. Initial, one-off investment of around USD 0.6 million is expected in 2022 to upgrade PTcourses.com’s technology platform, integrate its e-learning capabilities with the Physitrack platform and build on the existing content offering.

PTcourses.com is acquired through the legal entity Communicate & Negotiate, LLC , which is registered in Texas, USA, and is financed with cash; Physitrack will pay a total cash consideration of USD 1.8 million for the acquisition.

Tuo ei kuulosta enää kovin edulliselta kaupalta, mutta antaa toki jalansijaa markkinalle.

Vuoden lopun ARR on jo kommenttien mukaan 10,4M SEK 10,4M€. Joten pitäisi mennä yli 10M, että heilahtaa. Nyt vielä uusi hankinta päälle, niin 11MSEK 11M€ liikevaihto olisi jo kasassa, olettaen että ei tule merkittävää poistumaa.

EPS jäi miinukselle, mikä näyttää tilastoissa ja skannereissa ikävältä. Saattaa vaikuttaa joidenkin sijoittajien ostohaluihin tällaisessa markkinatilanteessa.

@pt99659 kiitos huomautuksesta, korjailin hieman oikeita valuuttoja

Tarkoitat varmaan ARR 10,4 M euroa (ei sek). Heikkohermoiset on jo aika hyvin peloteltu pois kasvuosakkeista, joten en usko raportoidun epsin enää ketään säikäyttävän. Jos siitä oikaisee listautumiskulut ja poistot, ollaan tämän vuoden minimiennusteella pe 30:n kieppeillä. Hockey stick -efekti luonnollisesti on vasta tulevaisuudessa, joten itse holdaan tätä oikein hyvillä mielin.

Tällä hetkellä edulllisen yrityskaupan tekeminen lienee mahdotonta. Varmasti ovat punnineet vaihtoehtoa, jossa ryhdytään pystyttämään yritystä USA:ssa nollasta. Ei ole halpaa sekään.

Ja niin kauan, kuin pääsevät tavoitteisiin, niin mukana on hyvä olla. Kurssin alkureaktion mukaan muillakin samoja ajatuksia.

Tulospohjaisesti yritysosto on kallis, mutta ajattelen tuota hankintaa siitä näkökulmasta, että saadaan suoraan tuhansia alan ammattilaisia asiakkaiksi omalle platformille.

Hyvältä näyttää kasvuluvut, jopa erinomaisilta! Ehkä kuukausi sitten olisin näillä luvuilla tehnyt positioon lisäilyjäkin, mutta markkinatilannne (inflaatio + koronnostot) toppuuttelee sen verta että jää nyt väliin. En toki ole myymässäkään, antaa junan puksuttaa.

Good growth Physitrack reported sales of EUR 2.4m (0.9m) during Q4’21, which corresponds to growth of 165% y / y. Pro forma growth amounted to approximately 47%. Adjusted EBITDA amounted to EUR 0.8m (0.4m) and corresponds to a margin of 32% (41%). The lower margin compared with the previous year is explained by previous acquisitions. Recurring income amounted to 71% of total income. The churn was 1.5%, compared to 1.8% in Q3’21.

New acquisition

Physitrack acquires American PTcourses.com, a training site for physiotherapists. The purchase price amounts to USD 1.8m and is financed with own cash. For 2021, the company is expected to report sales of USD 0.6m with an adjusted EBITDA margin of 16%. In the short term, the acquisition leads to a lower margin at group level, but is expected over time to benefit from synergies and approach Physitrack’s target of 40-45% within three years.

Maintains justified value

The company continues to deliver according to plan where the full year ended in line with our estimates. With a new acquisition and new service, the company is broadening its range of services and taking another step to become a comprehensive supplier. The company will also launch a new service in 2022, which enables more sources of income and good opportunities to deliver according to plan. We maintain our justified value of SEK 83-85. Medium risk.

Naapurifoorumin mukaan DnB päivitti myös tavoitteita, nosti targettia 87SEK, aiemmin 85SEK

No jopas on menoa Ruotsin puolella, kunnon laskiaisrieha…

Penser tuossa yllä kalkuloi kuluvalle vuodelle EV/S 6 ja P/E 40. Sen jälkeen kurssi laskenut kympillä ja luvut sitämukaa kaunistuneet. Kasvua ennustivat n 50%.

Jos oli kasvuyhtiöt kalliita puoli vuotta sitten, niin nyt ilmeisesti mennään sitten ihan toiseen laitaan, kunnes huomataan, ettei korot nousseetkaan kymmentä prosenttia.

Samaa tuossa tavailin itsekin, kun salkun sulamista ihmettelin. Ruotsalaiset heräsi näköjään viikon myöhässä Ukrainan tilanteeseen

Kasvu näköjään pysähtyy kaikissa yrityksissä kuin seinään. Ok, kyllähän korkotaso varmasti nousee, mutta tuskin ihan niin nopeasti ja paljon - Euroopassa ainakaan.

Physitrackin tase on kuitenkin vahva, lainakorkoja ei paljon ole näkyvissä. Inflaatio tuskin puree kovin pahasti liiketoimintaan, ellei sitten palkkakulujen nousun kautta jossain määrin.

Kyllä tässä nyt isompaa markkinahäiriötä hinnoitellaan sisään

Tulipa ahneuksissaan napattua pieni lisäys, olisi pitänyt vieläkin odotella halvempia hintoja. Pitkään pitoon menossa, joten sopii osto-ohjelmaan. Vielä mahtuisi lisääkin kyytiin, mutta kun tuo vapaan pääoman tilanne…

Sama, otin liian aikaisin. Nyt näköjään kannattaa laittaa pilkkejä pilahinnoilla, kun tulee laitaankaatoja hinnasta välittämättä. Sama juttu esim Genoviksen ja Surgicalin osalta. Eipä näihin korot tai Ukraina vaikuta vähänkään pidemmällä jyvällä. Tai kyllä kait hyvin korkeat korot voisi vaikuttaa mutta ei tässä taida olla mitään realismia suurille koronnostoille.

Toi USA ostos vaikutti kyllä ihan järkevältä:

‘‘PTcourses.com and OTcourses.com is a family and therapist owned company. We were first established in 1996 and served only PTs in a few states. We have since grown to offer courses to PTs and OTs worldwide thanks to our repeat clients of phyical and occupational therapists and their peers.’’

En nopeasti löytänyt lukuja kurssitettujen määrästä mutta jonkinlaista jalansijaa ja näkyvyyttä varmasti saanut 25 v aikana. Epäilemättä hyvä lisäkanava jatkossa.