Näin lukee tuolla sote-lakipaketissa, ei mun mielestä tän perusteella kuulosta siltä, että jos on lääkäreitä ammatinharjoittajana ei saisi tilata ollenkaan kyseiseltä organisaatiolta

8 tykkäystä

Kritiikkiä sotelle tulee nyt vähän joka suunnasta, Aamulehdessä hyvä juttu aiheesta, mitä ongelmia tästä seuraa myös julkisesti omistetuille yhtiöille, joiden avulla onnistuttu rakentamaan riittävät volyymit kustannustehokkaaseen toimintaan.

5 tykkäystä

Kovia ovat ainakin valittamaan hankintapäätöksistä. Tällä kertaa eivät valitukset SYNLABista tehtyä hankintaa vastaan kuitenkaan onnistuneet:

Vaatimukset

Pihlajalinna Lääkärikeskukset Oy on vaatinut, että markkinaoikeus kumoaa valituksenalaisen hankintapäätöksen hankinnan osan 3 osalta, kieltää hankintayksikköä jatkamasta virheellistä hankintamenettelyä ja velvoittaa hankintayksikön korjaamaan virheellisen menettelynsä tältä osin.

Koko hankintailmoituksella kilpailutetun hankinnan ennakoitu arvonlisäveroton kokonaisarvo on hankintayksikön ilmoituksen mukaan ollut 2.800.000 euroa, josta hankinnan osan 3 arvo 2.425.000 euroa.

Lopputulos

Markkinaoikeus hylkää valituksen.

3 tykkäystä

Olen käyttänyt Forever-kuntosaliketjun palveluita vuoden tai kaksi. Liityin aikanaan pienen kuntosaliketjun jäseneksi ja sitten jonkin ajan kuluttua Pihlajalinna osti sen ja integroi sen omaan Forever-kuntosaliketjuunsa.

Ei se niin haittaa, että sali on jo vähän nuhjaantunut koska se on edullinen, mutta jotakin tuossa on mennyt pieleen. Yritin kirjautua ‘Omat tiedot’-palveluun Foreverin nettisivuilla, koska halusin tietää milloin jäsenyyteni on päättymässä. Se ei vain onnistunut, koska kirajuduttuani sisään sivut löivät virheilmoitusta ruutuun, viesti viittasi yritykseen jota ei ole enää olemassa. Kesti muutenkin melkein viisi minuuttia löytää kyseinen sisäänkirjautuminen, koska vaikuttaa että heillä on jotenkin kahdet sivustot päällekäin; vanhan ketjun ja uuden ketjun.

Tätä on vaikea kuvailla, mutta kokonaisuus on vain jotenkin sekava. Vähän kuin koko konsepti: on lite-salit ja on premium-salit. Premium-saleilla on lisäpalveluita, mutta myös joillakin lite-saleilla on lisäpalveluita. Voin käyttää kaupunkini molempaa lite-salia, mutta tietääkseni en voi käyttää muiden kaupunkien saleja, lite tai premium.

Jos täällä joku menee vaikka yhtiökokoukseen keväällä ja haluaa kysyä jotain johdolta: kehitetäänkö kuntosalikonseptia yhtenäiseksi tai miksi on ostettu saleja jotka eivät sovi ketjun profiiliin? Onko ketjulla jokin profiili tai kohdeyleisö? Mitä jos olisi vain yksi jäsenyys ja sillä voisi mennä kaikkiin Suomen Forever-saleille? Entä jos ne olisivat kaikki edes auki samaan aikaan?

Kuntosalihomma tuskin on mitenkään tärkeää Pihlajalinnalle, mutta miksi siihen on edes lähdetty jos sitä hoidetaan jotenkin toissijaisesti?

4 tykkäystä

Hyviä pointteja! Fressi ja Elixialla on vastaavat konseptit, joissa on eri jäsenyys tasoja, joten tämä lienee markkinoidaan sanelema “pakko”.

Olisi mielenkiintoista kuulla, miten johto näkee forever konseptin kehitysnäkymät. Joitakin vuosia sitten olin jäsenenä salilla, joka on nykyään osa Forever ketjua. Sali oli vähän nuhjuinen ja epäsiisti, siksi vaihdoin kalliimpaan ja siistimpää. Luonnollisesti osa arvostaa halpaa hintaa, toiset siisteyttä ja joku monipuolista palvelutarjontaa. Hyvä että sai n erilaisia jäsentasoja.

1 tykkäys

Turun alueella pihlajalinna osti ehkäpä suurimman ja moderneimman kuntosalin Forever ketjun alle. Onko suunta muuttunut vai kyse paikallisista eroista tarjonnassa? Tämä kauppa taisi toteutua reilu pari vuotta sitten.

2 tykkäystä

Varmaan paikallisia eroja on paljon, Suomessa on niin pieniä kaupunkeja ja ne ovat kaukana toisistaan. Ymmärrän ettei pienessä kaupungissa voi pitää mitään 24h lastenhoitajaa tai fysioterapeuttia. Tuossa kuntosalihommassa on oma hyvinvointilogiikkansa, kuten ketjussa aiemmin puhuttiin mutta yleensä ketjut pyrkivät standardoimaan ja hyötymään siitä massastaan. Tässä on vaan random saleja, joilla sattuu olemaan sama nimi. Tukeeko tämä mitenkään muita konsernin palveluita?

Hyvä kysymys kyllä. Uskoisin että ajatuksena näiden kuntosalien hankinnassa on “omien potilaiden” ohjaaminen erilaisiin kuntoutuksiin/fysioterapiaan Pihliksen omille saleille. Näin saadaan kaikki hyöty irti koko pitkäaikaisesta hoitoketjusta? Etenkin työterveyden puolelta tälle voisi kuvitella olevan kysyntää. Oli kyseessä sitten laihduttaja, selkänsä rikkonut it henkilö tai varastomies. ![]()

3 tykkäystä

Huomenna sitten vuorossa CMD!

8 tykkäystä

Pääomamarkkinapäivässä yhtiön toimitusjohtaja sanoi, että 2021-2023 jaksolla he pääsevät taloudelliseen tavoitteeseensa EBIT-% yli 7. Inderesin ennusteessa päästään 5,0%:iin. Aika iso ero.

6 tykkäystä

Itse missasin kyllä sellaisen kohdan, että tavoitteiden saavuttamiselle olisi annettu jokin konkreettinen aikataulu (yhteys toki pätki hieman)!

Se oli Q & A:ssa ihan konkreettisena kysymyksenä johon tuli selvä vastaus.

1 tykkäys

Onko CMD:stä muuten tallennetta missään? Kiinnostaisi katsoa

@MTES Event Landing Page Embed - Bright

Pihliksen CMD. ![]()

Evli ja vähän rohkeampi näkemys kuin Inderesillä, TP 13€ ja BUY

https://www.inderes.fi/fi/muut-analyysit/pihlajalinna-cmd-notes-evli

We have kept our estimates intact and expect 21E revenue growth of ~10% and adj. EBIT of EUR 27.3m (adj. EBIT margin of 4.9%). In 22E and 23E, we expect revenue growth of 5% and 3%. We expect profitability improvement to continue and expect adj. EBIT margin of 5.4% in 22E and 5.6% in 23E. With our estimates, the company trades with 21E-22E EV/EBIT multiple of 16.3x and 13.8x which is 14% discount compared to the peers. We keep our rating “BUY” with new TP of EUR 13 (12).

8 tykkäystä

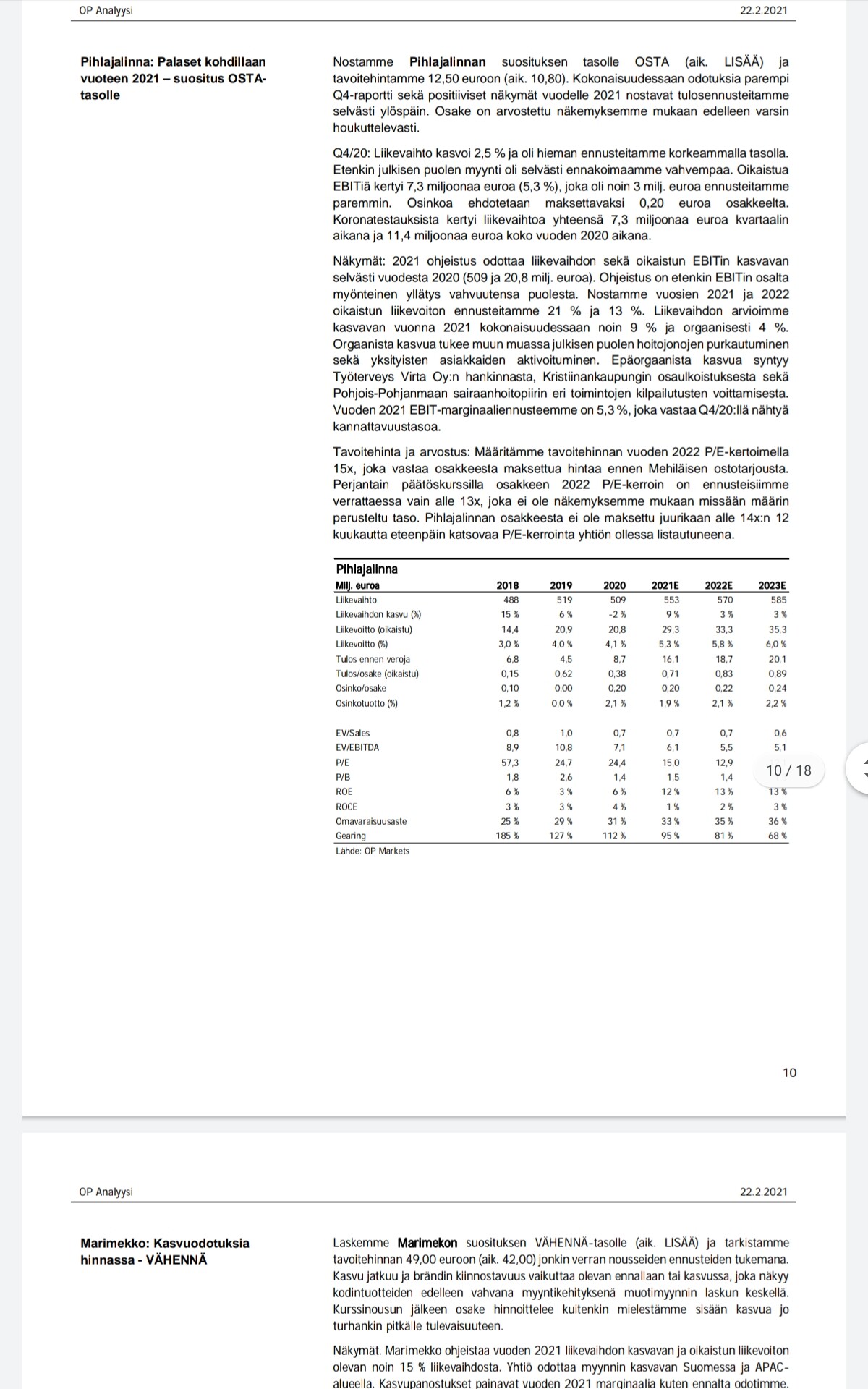

OP antaa Pihlajalinnalle OSTA suosituksen ja tavoitehinnan 12,5€. Veikkaan että moni tulee vielä korjaamaan tavoitehintaa ylöspäin mikäli Pihlis jatkaa yhtä vakuuttavaa tekemistä mitä tähän asti.

Viimeisen 4kk trendi ollut vahvasti ylöspäin ja nyt voisi olla vielä hyvä aika hypätä mukaan.

Mielestäni panostukset digitaalisiin palveluihin ovat olleet onnistuneita ja uudistetut nettisivut/applikaatio näyttävät hyvältä. En tiedä onko täällä jollakin viimeaikaista käyttäjäkokemusta miten esim. koronatestauksen osalta palvelu pelaa?

12 tykkäystä

Omassa salkussani Pihlajalinna on köyhän miehen käänneyhtiö. Firma ei ole missään vaiheessa ollut katastrofin partaalla, mutta suoritus on ollut verrokkeja heikompaa. Asiat ovat lähteneet kulkemaan oikeaan suuntaan, johon toivottavasti markkinankin huomio ostotarjouksen jälkeen alkaa painottumaan. Odotan tulevien kvartaalien vahvistavan tätä käännettä.

8 tykkäystä

Kova raportti pihlikseltä. Ihmettelen jos ei tällä kurssi nouse heti avauksesta! Liikevaihto yli konsensuksen ja vain 0,1 me inderesin 140 miljoonan ennusteesta. Sen sijaan liikevoitto parani huomattavasti ja samalla ylitti ennusteet hienosti. EPS konsensus odotti 0,16 , mutta saatiin 0,20 e/osake.

Lisäksi Pihlajalinna voitti Työterveys Virta Oy:n osakekannan myynnistä ja työterveyspalveluista järjestetyn julkisen kilpailutuksen. Pihlajalinnan asema Pohjois-Pohjanmaalla vahvistuu kaupan johdosta merkittävästi. Kauppa toteutettiin 1.4.2021.

- Oikaistu käyttökate (EBITDA) oli 15,2 (12,7) milj. euroa – kasvua 20,2 prosenttia

- Oikaistu liikevoitto (EBIT) oli 6,7 (4,2) milj. euroa – kasvua 58,7 prosenttia

10 tykkäystä