Bloomberg saanut käsiinsä mielenkiintoisia huhuja koskien Mehiläistä

2 tykkäystä

Jatkoa tähän

Etelä-Pohjanmaan hyvinvointialueen aluevaltuusto on tänään 30.10.2023 päättänyt purkaa Pihlajalinna Oyj:n tytäryhtiö Kuusiolinna Terveys Oy:n vuoteen 2030 asti solmitun ulkoistussopimuksen vuoden 2025 loppuun.

3 tykkäystä

Ronin ennakkokommentit, kun yhtiö julkaisee perjantaina Q3-raporttinsa. ![]()

Pihlajalinna julkaisee Q3-raporttinsa perjantaina noin kello 8.00. Liikevaihtoon vaikuttaa pinnan alla useampi eri suuntaan liikkuva erä, mutta kokonaisliikevaihdon odotamme kasvaneen matalaa yksinumeroista tahtia. Operatiiviseen tuloksen odotamme parantuneen maltillisesti liikevaihdon kasvun sekä pienen kannattavuusparannuksen tukemana. Kyseessä on syyskuun alussa aloittaneen uuden toimitusjohtajan Tuomas Hyyryläisen ensimmäinen osavuosikatsaus. Emme odota kuitenkaan vielä tässä vaiheessa merkittäviä uusia strategisia linjauksia.

Terve foorumille,

Tosiaan perjantaina on omassa seurannassani ensimmäinen Pihlajalinnan tulospäivä. Q3 on myös ensimmäinen osavuosikatsaus yhtiön uudelle toimitusjohtajalla Tuomas Hyyryläiselle. Mielenkiintoinen päivä siis.

Alokas linkkasikin jo ennakkokommentin, mutta tässä vielä yhtiön IR-sivuilta löytyvä pre-silent materiaali.

Pihalajalinna_presilent_Q323.pdf (336,2 Kt)

1 tykkäys

Tässä ensipuraisut tuloksesta:

Osui varsin hyvin ennusteisiimme ja kuluvan vuoden ennusteemme olivat myös hyvin linjassa päivitetyn ohjeistuksen kanssa.

Yhtiön webcastia voi seurata klo 10 alkaen täältä:

6 tykkäystä

Toimitusjohtaja ostoksilla, 15 000 kpl: Pihlajalinna Oyj: Johtohenkilöiden liiketoimet | Kauppalehti

4 tykkäystä

Tällä kertaa liiketoimintajohtaja Eetu Salunen ostoksilla, sellaiset 3843 kpl äkkiä laskien, omistus ennestään oli 4004 kpl: Pihlajalinna Oyj: Johtohenkilöiden liiketoimet | Kauppalehti

2 tykkäystä

Tällainen tappio hovioikeudessa, Pihlajalinnan 51% omistama Jämsän terveys kyseessä. Onkohan tällä päätöksellä laajempiakin vaikutuksia alalle!?

Itse en yhtiötä omista, mutta näyttää olevan @Roni_Peuranheimo :n seurannassa.

1 tykkäys

Nopeella vilkasulla näytti että hovioikeus noudatteli käräjäoikeuden linjaa joka kirjattiin tulokseen silloin aiemmin olikohan q122

3 tykkäystä

Sieltä tulikin @Roni_Peuranheimo kommentti oikeuden päätöksestä: Pihlajalinnalle tappio hovioikeudessa Jämsän kokonaisulkoistuksen kustannusten jaosta

1 tykkäys

Pihlajalinna julkaisi sijoittajasivuillaan hiljaista jaksoa edeltävän koosteen:

2 tykkäystä

Juha Varis on tehnyt lyhyen tviittiketjun Pihlajalinnasta; laitan sen tänne kokonaan. ![]()

6 tykkäystä

@Roni_Peuranheimo on tehnyt yhtiöraportin Pihlajalinnasta. ![]()

![]()

Olemme huomioineet ennusteissamme Pihlajalinnan keskiviikkona tiedottamat alaskirjaukset ja ennakkotiedot vuoden 2023 tuloksesta, mutta muuten ennustemuutokset olivat varsin pieniä. Yhtiön operatiivinen tehokkuus on ottamassa oikeita askelia, ja vaikka ensi vuoden tuloskasvun kulmakertoimeen liittyy epävarmuutta näyttää osakkeen tuotto/riski-suhde nykyarvostuksella jo houkuttelevalta (2024e oik. P/E 9x).

2 tykkäystä

Ronin kommentit siihen, miten Pihlajalinnan tytäryhtiö aloittaa muutosneuvottelut. ![]()

Muutosneuvottelut liittyvät Etelä-Pohjanmaan hyvinvointialueen päätökseen purkaa ulkoistussopimus Kuusiolinna Terveyden kanssa vuoden 2025 lopulla. Päättyvä sopimus huomioiden muutosneuvottelut eivät olekaan suuri yllätys, sillä yhtiön toiminta nykymuodossaan tulee käsityksemme mukaan käytännössä lakkaamaan. Uutinen ei aiheuta ennustemuutoksia, sillä liiketoiminnan päättyminen on sisällytetty ennusteisiimme.

2 tykkäystä

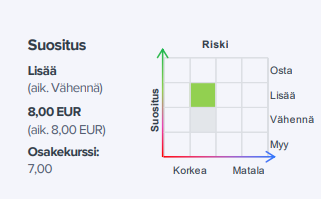

OP nostaa Pihlajalinnan suosituksen OSTA-tasolle (aik. LISÄÄ) tavoitehinnalla 8,5 (aik. 8,3). Tavoitehinta perustuu vuoden 2025 EV/EBIT-kertoimeen 12x sekä diskontattuun kassavirtamalliin, joita painottavat tasasuhtein.

3 tykkäystä

Toimitusjohtaja Tuomas Hyyryläinen @Roni_Peuranheimo :n haastattelussa Q4:n tiimoilta! ![]()

![]()

4 tykkäystä

15.2 liputusilmoituksen mukaan Lähi-Tapiolan omistusosuus Pihlajalinnassa nousi 25.62 prosenttiin. Taustalla 3milj. euron kauppa. Toissapäivänä tehtiin saman välittäjän (DDB) kautta 1.5milj€ (204000 osaketta) kauppa. Jos tuo meni myös Lähi-Tapiolalle, on niiden omistusosuus yhteensä n. 27%. Jos sama tahti jatkuu, lähenee 30% pakollisen ostotarjouksen raja yllättävän nopeaa ![]()

8 tykkäystä

Isohko sisäpiirin osto

15000kpl

3 tykkäystä

Saisiko joltain Talouselämän lukijalta referaatin mitä jutussa kerrotaan? Onko Lähitapiolalla oikeasti joku intressi ostaa Pihlajalinna itselleen kokonaan? Aika kovaa kurssinousua näemmä tänään.

3 tykkäystä

Tässä ChatGPT:n kautta ajettu referaatti pienillä omilla muokkauksilla:

-

LähiTapiola näyttää ostavan Pihlajalinnan osakkeita torstaisin, lisäten omistusosuuttaan ja lähestyen 30 prosentin rajaa.

-

LähiTapiola mahdollisesti pohtii vaihtoehtona ostamista ja voisi tarvittaessa tehdä julkisen ostotarjouksen.

-

LähiTapiola ja Pihlajalinna ovat keskinäisesti kytköksissä terveyspalveluiden tarjoamisen kautta, mikä selittää osittain ostojen taustalla olevia syitä.

-

LähiTapiola voisi halutessaan muuttaa Pihlajalinnan liiketoimintaa omiin tarpeisiinsa soveltuvaksi ja myydä tarpeettomat osat pois. (Mitä se tekisi esim Hoivalla?)

-

LähiTapiolan suunnitelmat voivat kuitenkin kohdata esteitä, kuten muiden vakuutusyhtiöiden vastarintaa. Haluaisiko muut vakuutusyhtiöt enää tämän jälkeen lähettää asiakkaita Pihlajalinnaan ja riittäkö LT:n tuoma voluumi. Lisäksi, LähiTapiolalla voi olla haasteita yhteistyössä muiden terveysyhtiöiden, kuten Mehiläisen kanssa, josta LT omistaa n 20%.

-

Jos isompi OP-Pohjola ei saanut vastaavaa yhtälöä toimimaan, niin saisiko LähiTapiola?

Juttu siis spekuloi asialla eri suuntiin, mutta ei ota kantaa mikä toteutuu, jos mikään.

7 tykkäystä