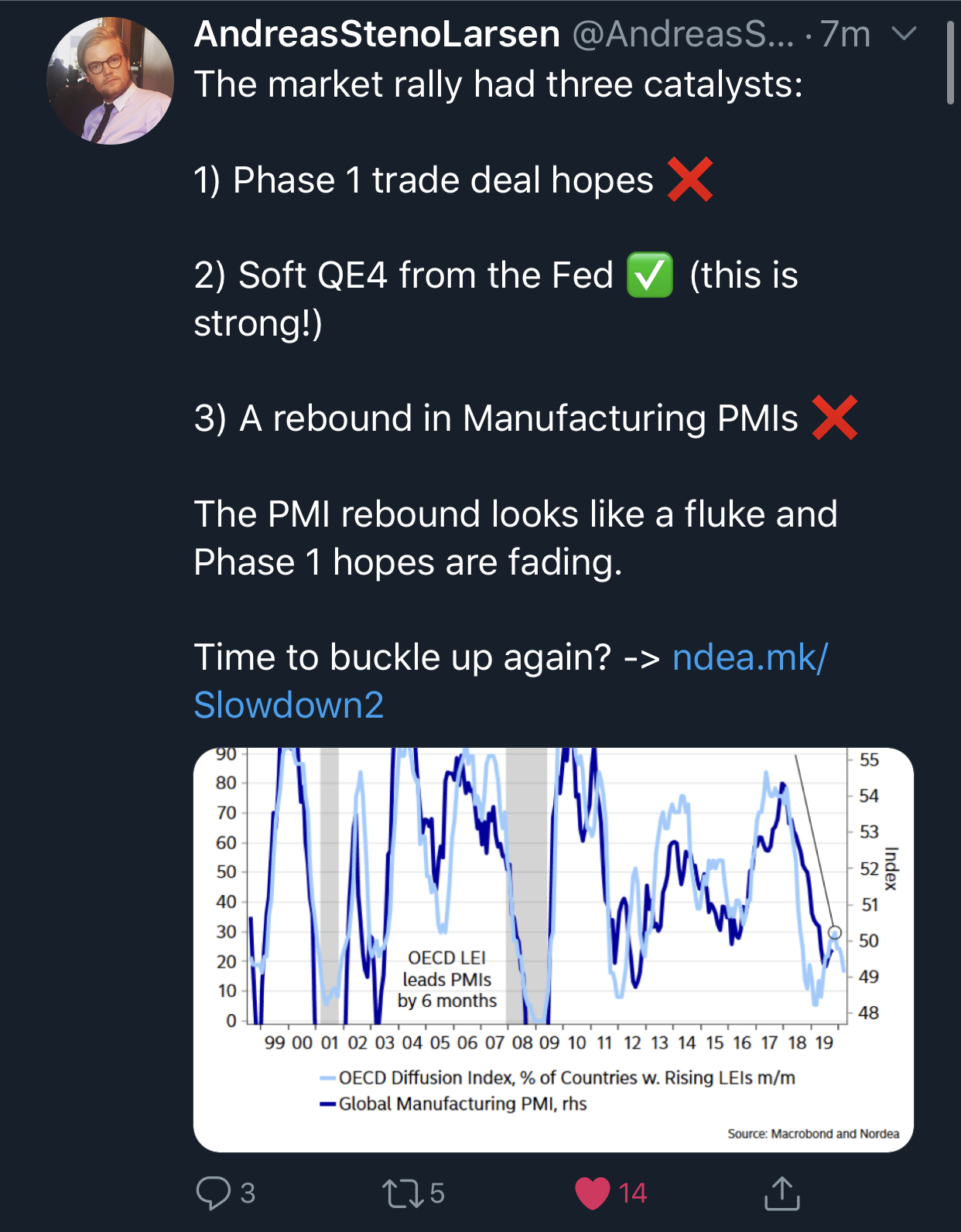

Hyvä artikkeli miten kauppasota on muuttunut ylevästä ja oikeasti hyvästäkin tavoitteesta oikoa Kiinan IP-rötöstelyä yhdentekeväksi soijapapujen laskemiseksi

"The investigation determined what many in the business community had been talking about for years, the fact that China abused its US partners, stole the IP of American companies, forced those companies to reveal their technology to Chinese counterparts and muscled US firms out of the Chinese economy in favor of state owned enterprises (SOEs).

This, the Trump administration said, was a problem beyond the capacity of the World Trade Organization. It was a problem worth going to economic war over. And so we did.

But since it began this trade war has accomplished absolutely nothing aside from breaking up US supply chains and souring relations between the US and China. And now instead of discussing meaningful ways the Chinese economy will open to US businesses, trade negotiators are reportedly haggling over how many soybeans China will buy."

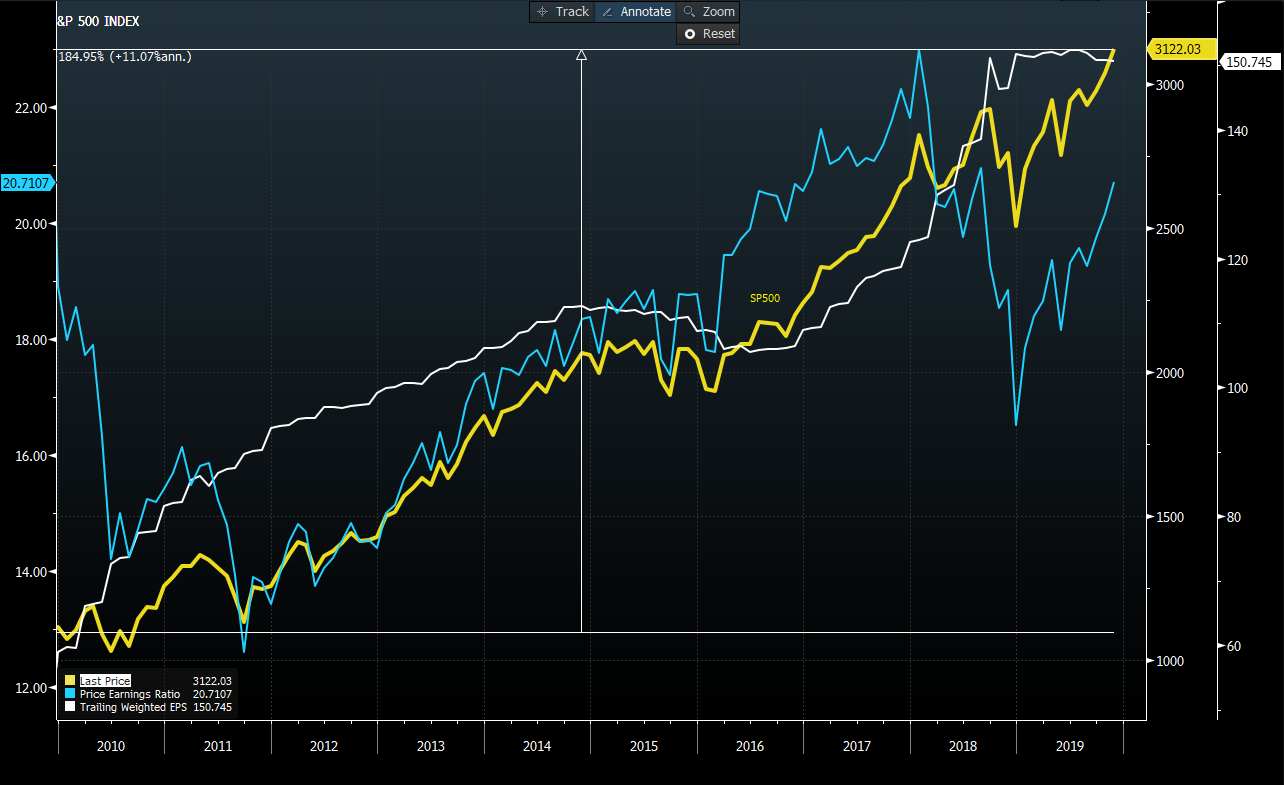

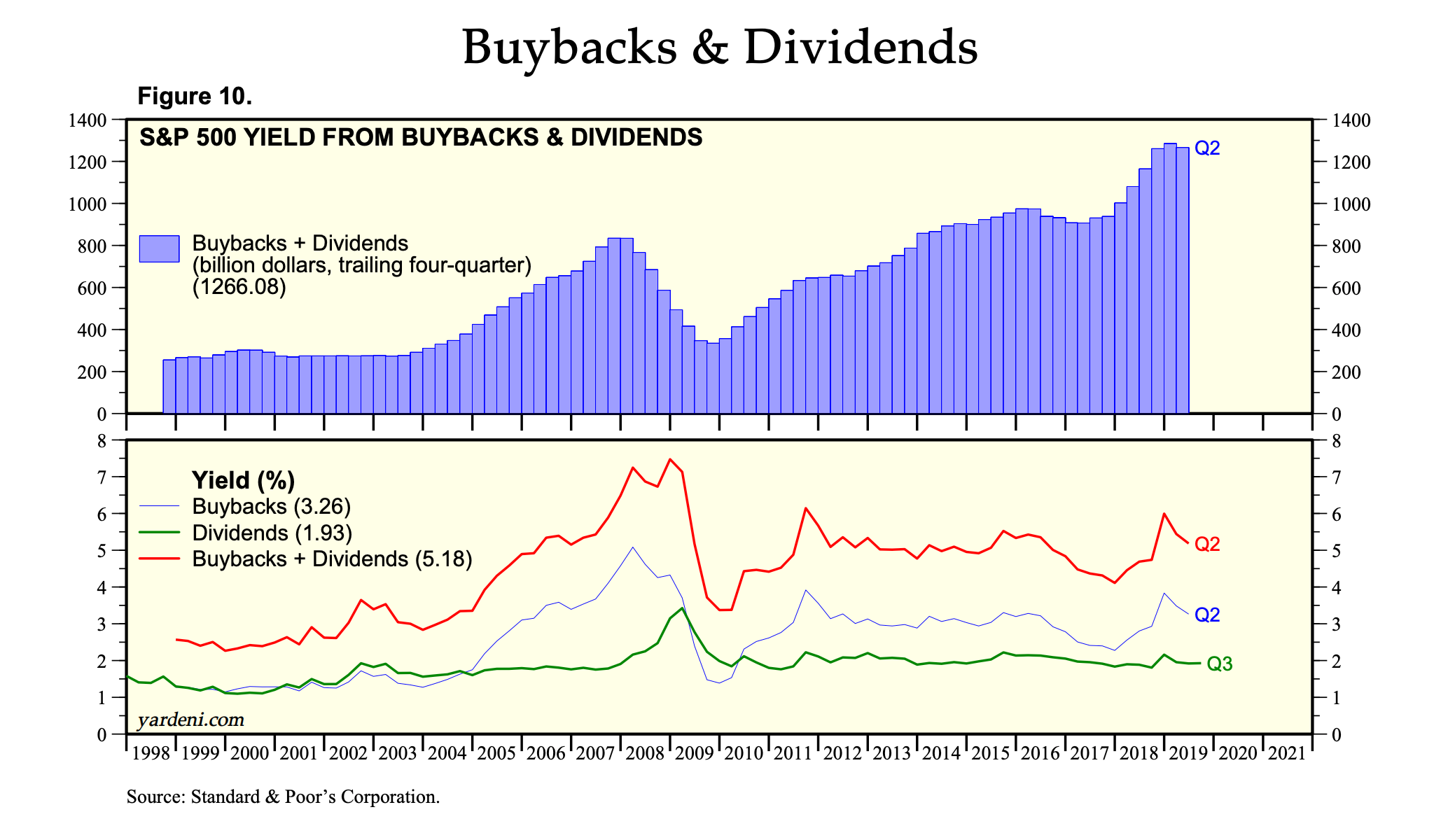

Hyvä artikkeli, miten 2010-luvun nousumarkkina on ollut melkolailla fundamentteihin eli tuloskasvuun perustuva. SP500:n EPS noussut samaa tahtia indeksin kanssa. Tässä kohtaa moni huutanee BUY BACKS, mutta ne ovat olleet noin 3 % indeksin arvosta vuosittain ja jos katsottaisiin kokonaistuottoa, on teoriassa ihan sama maksaako firmat osinkoa vai omien ostoja jos sijoittaja sijoittaa osingot takaisin pörssiin. Myös Helsingin pörssi on liikkunut aikalailla tulosten mukana, yllätys yllätys!

Kovasti näyttäisi lätäkön tuollapuolen tuloskerroinkin juosta jolkotella samaa ylämäkeä kuin indeksikin. Eihän tuota voi oikein tulkita muuten kuin, että kertoimet myös venyy. Viimeisen 10v aikana S&P 500 eps kasvanut nopeasti katsottuna 123% ja indeksi 190%.

S&P 500 -indeksin muutos n.1200 > 3122 eli noin 160% kasvu. EPS puolestaan samana aikana noussut n.62 > 150 eli noin 142% kasvu. Tuon perusteella näyttäisi, että osakekurssit on noussut hieman nopeammin kuin osakekohtainen tulos. P/E -luku myös ainoastaan hieman korkeampi kuin 2010 alussa.

Katsoin datan investing.com ja multpl.com sivuilta. Piti oikein tarkastaa mutta siis näillä lähtötiedoilla ollaan käsittääkseni pyöristysvirheillä somistettuna noissa aiemmin mainitsemissani luvuissa:

Indeksi nyt = 3120

Indeksi 1.1.2010 = 1073

eps nyt = 135,6

eps 31.12.2009 = 60,60

Epsissä sellainen ero, että käsittääkseni nuo millä minä laskin on inflaatiokorjattuja. Disclaimerina lukujen oikeellisuudesta ei täyttä varmuutta. Tuo P/E-lukukin näyttäisi muuten kovasti erilaiselta, jos nykyhetkeä verrattaisiin esim kesäkuuhun 2010 eikä tammikuuhun.

Blummalla vuorostaan EPS 150 . Taitaa olla oikaistu vuorostaan se. Tän vuoden odotus 160 tienoilla muistaakseni.

Ajanjakso siis 2010–> tämä päivä eli 2010-luku, ei viimeiset 10v. Jos ottaa 2009 mukaan vähän niin lukemat muuttuu. Tarkastelin 2010-lukua kuten tuossa Benin artikkelissakin.

Vuosikymmeniin jako on tietysti hieman keinotekoista, mutta tuo taulukko missä on avattu eri vuosikymmenten tuottoajurit on ihan mielenkiintoinen.

Lisäys: tupla tsekkasin lukuja sieltä täältä. 31.12.2009 – eilinen SP500 hintaindeksin tuotto ~11 %, EPS kasvu 10,4 %. Carlsonin artikkelin luvut syyskuun loppuun mikä selittänee pienen eron. Huom. hintaindeksin päälle pitäisi laskea vielä osingot…

Historiallisesti näyttäisi, että P/E-luku on aina palautunut takaisin lähelle lähtötasoa ja tällä hetkellä ollaan nopeasti laskettuna noin 6% lähtötason yläpuolella. Voitaneen siis sanoa, että arvostustasot ovat historiaan peilaten jonkin verran koholla. Tämä on toki tällä vuosikymmenellä ehkä ihan perusteltua, koska myös tuloskasvu on ollut historiallisesti kovinta. Tärkeä kysymys lieneekin, että onko arvostustasot kestävällä tasolla tulevaisuuden kasvuodotuksiin nähden? Mikäli kasvun odotetaan jatkuvan tämän vuosikymmenen tasolla, niin ehkä olisivat. Mutta mikäli kasvun odotetaan hidastuvan, niin voisi kuvitella, että arvostustasoissa on painetta alaspäin.

Joo itseasiassa katsoin ihan samaa hetki kirjoitukseni jälkeen. Täytyi nyt aamusta oikein tutkia mistä heitot johtuvat. Latasin Standards & Poors sivuilta tuon S&P 500 earning and estimates report:in. Tosiaan 135 saadaan eps:ksi, jos laskee liukuvan 12kk raportoidun eps:in(as reported earnings per shr) ja 154 operatiivisella eps:llä(operating earnings per shr).

Data analyysi on kyllä siitä kivaa/vaarallista, että ulos saa melkein mitä vaan tuloksia kunhan sopivasti lukuja pyörittelee. Esimerkkinä nyt vaikka tässä keississä nuo S&P:n ilmoittamat tulokset taaksepäin katsova 12kk

2010 12kk trailing eps raportoitu:

Raportoitu eps nyt = 135

Raportoitu eps 1.1.2010= 50,97

Indeksi 1.1.2010 = 1073

Indeksi nyt = 3121 Indeksi kasvu = ~191% Tulos kavu = ~165%

2010 12kk trailing eps operatiivinen/oikaistu:

operatiivinen eps nyt = 154

operatiivinen eps 1.1.2010 = 56,86

Indeksi 1.1.2010 = 1073

Indeksi nyt = 3121 Indeksi kasvu = ~191% Tulos kavu = ~171%

Q2/2009-Q2/2010 12kk trailing eps raportoitu:

Raportoitu eps nyt = 135

Raportoitu eps = 67

Indeksi 1.6.2010 = 1030

Indeksi nyt = 3121 Indeksi kasvu = ~203% Tulos kavu = ~101%

Q2/2009-Q2/2010 12kk trailing eps operatiivinen/oikaistu:

operatiivinen eps nyt = 154

operatiivinen eps = 73

Indeksi 1.6.2010 = 1030

Indeksi nyt = 3121 Indeksi kasvu = ~203% Tulos kavu = ~110%

Sopivasti osuva puolen vuoden jakso on lopputuloksen kannalta hyvinkin merkittävä silloin tällöin. Vaikea purematta niellä ettei arvostuskertoimien nousu olisi ollut osaltaan nostamassa kuluneen 10 vuoden osaketuottoja. Toki sanottava myös, että onhan tuo tulosten kasvu, ihan miten päin sitä haluaakaan tarkastella, ollut hyvää viimeiset 10 vuotta.

Mielestäni tässä asiassa pihvi on nimenomaan tuo @Jarde mainitsema arvostustasojen kestävyys. Onko nykyinen arvostustaso kestävällä pohjalla vai nähdäänkö taas korjausliike kohti pidemmän ajan keskiarvoja ja jos nähdään niin milloin.

Keskustelussa on todettu varmaan suuri osa oleellista asiaa ja todella hyvää fakta tietoa, kiitokset sitä kaivaneille. Omalta kohdaltani vielä tiivistyksenä sanoisin, että 2010 alussa oltiin vielä finanssikriisin osalta alhaisella tulostasolla. Tulospohja oli kesällä 2009 ja nuo ovat juuri poistuneet Shiller P/E.

Omana kannaottonani toteaisin, että varsin hyvä arvio, että olla 6% normaaliarvostuksen yläpuolella. Tämän voi todeta olevan normaaliarvostus FED mallilla, korot on erittäin alhaiset jonka seurauksena yritysten rahoituskustannukset alhaiset ja mahdollisuus tuloksen tekoon ja kasvuun on poikkeuksellisen hyvä.

Lyhyellä aikajänteellä(muutama vuosi) olen samaa mieltä, että omien ostoilla vai osingon maksu ei ole merkitystä. Pidemmällä aikajänteellä useita vuosia, alkaa omien ostoilla olla merkittävää vaikutusta EPS:iin. Kelpaa minulle hyvin selityksesi esimerkkinä 6% korkeammasta arvostuksesta.

Loppusummauksena voin todeta, että pörssi on mielestäni ihan järkevästi arvostettu. Täysin samaa mieltä, että tilanne on täysin riippuvainen tulevasta kehityksestä. Jos korot lähtee nousemaan, voi pörssi laskea kovasti. Tätä ei nyt ole näköpiirissä. Jos siltä haluaa suojautua niin minusta nyt on hyvä aika ostaa finanssisektrori, joka maltillisesti arvostettu.

Minusta arvostuksen “normalisoitumiselle” pitäisi olla katalyytti. Keksin siihen ainoastaan kaksi. Tulos jää makaamaan paikalleen eikä kasva tai korko nousee. Tällä hetkellä FED on laskenut korkoa ja laskuja ehkä tulosssa, raha politiikkaa ei olla hetkeen koventamssa, joten se näyttää epätodennäköiseltä. Katsomalla tulosta käyränä:

Tuosta voi tehdä kauhuskenaarion, että menty juuri kuin ennen 1930 Black Tuesdaytä. Mutta sitten, jos katsoo noita aiempia rommeja niin yleensä niitä on edeltänyt pitkä “tulostrasanko” noin 15 vuotta, jota nyt ole näkyvissä vaan tulos on oikeasti kasvanut viimeiset 15 vuotta. Minusta tulos kehityksen pitää jauhaa paikallaan jonkun aikaa ettei arvostus ole perusteltu. Nyt pörsästä löytyy hyvää tulosta tekeviä maltilliusta arbvostusta olevia yhtiöitä, samoin lujaa kasvavia hyvää tulosta tekeviä yrityksiä. Nämä sitten syö bisnestä joiltakin ja se normaalia. Niiden arvostus voi olla korkea jossain vaiheessa.

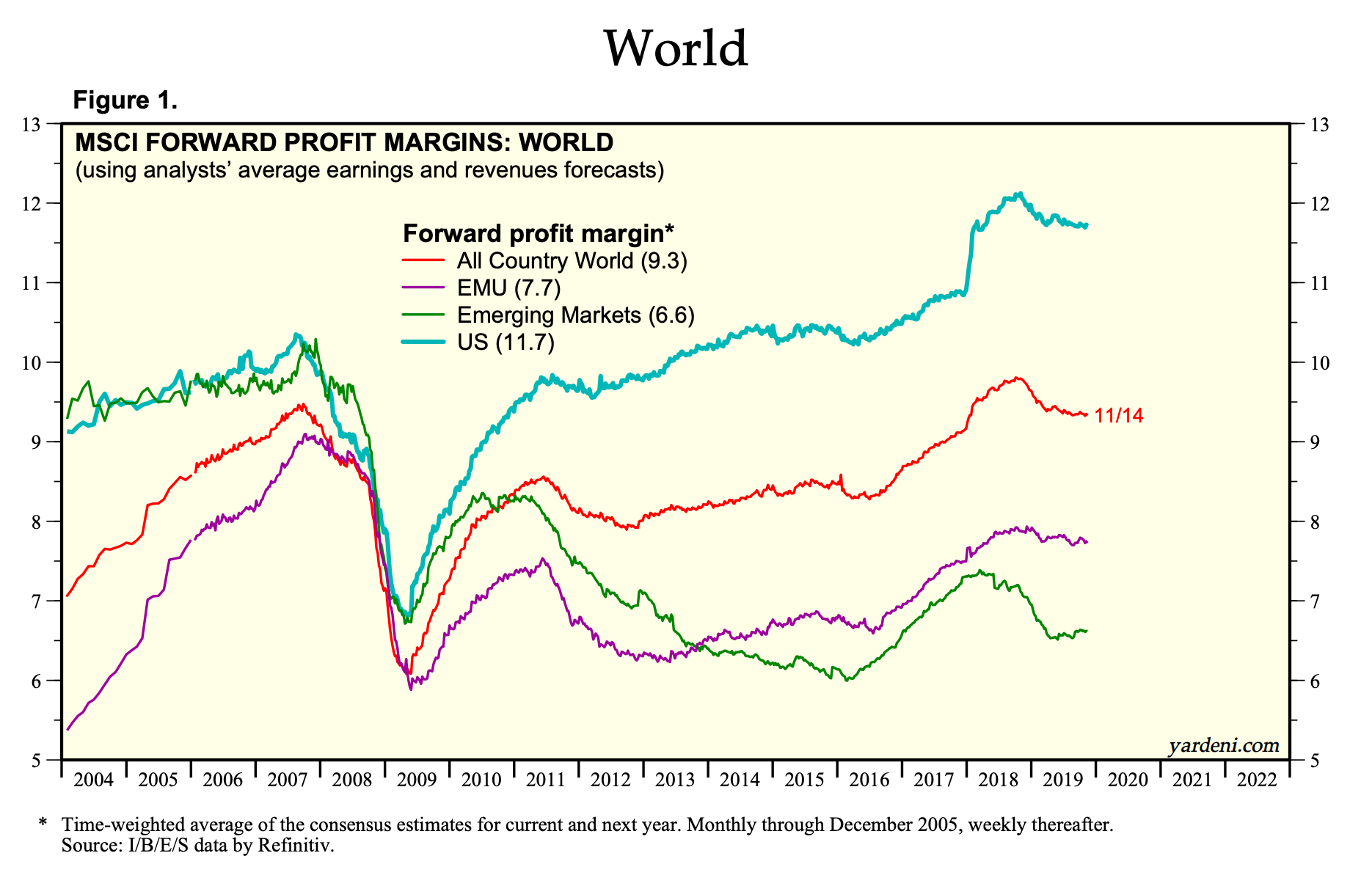

Joko kapitalismi on mennyt kokonaan rikki (sijoittajille irvokkaaasti hyvä asia, kaikille muille huono ) tai sitten nuo marginaalit palautuu “normaaleiksi”. Se tuo painetta tuloskasvunäkymiin 2020-luvulla. Kehittyvillä markkinoilla tilanne mielenkiintoisesti päinvastainen, monet prot jenkeissä puhuukin sinne painon siirtämisestä…

Huomautuksena P/E-lukuun: pidemmän aikavälin tarkastelussa kannattaa huomioida pörssin komposition muutos. Esim. syklisten roolin pienentyminen ja sellaisten alojen, kuten terveys, teknologia jne. painon kasvaminen joilla on “luonnostaan” korkeammat P/E:t. Samalla kirjanpidolliset seikat nostavat P/E-lukuja.

Tässä kritiikkiä CAPEsta mutta koskee kans P/E:n tulkitsemista:

Ei tuo arvostuksen “normalisoituminen” isoja asioita tarvitse. Ihan vain esimerkkinä, jos S&P 500 indeksi laskisi tämän vuoden toukokuun tasolle noin 2750 pisteeseen ja ensi vuonna yhteenlaskettu operatiivinen tulos kasvaisi 3%, niin operatiivisella eps:llä laskettu P/E olisi jo alle 18 mikä kuulostaa jo paljon maltillisemmalta. Tuo 10% indeksi alaspäin toki lienee aika optimistinen skenaario mikäli tulokset jäävät noin paljon ennusteista. Toinen esimerkinomainen vaihtoehtohan arvostuksen “normalisoitumiselle” olisi indeksin pysyminen nykyisellä tasolla ja tulosennusteiden toteutuminen ensi vuodelle. Pointtini oli lähinnä se ettei nykyisellään tarvita mitään pörssiromahdusta, että palattaisiin hieman huokeampiin arvostuskertoimiin, mutta näkemykseni mukaan ainakin S&P 500 osalta turhan paljon etukenoa ollaan otettu.

Eniten minua huolestuttaa nykyisessä markkina tilanteessa tuo kertoimien korkeus yhdistettynä mielestäni optimistisiin ennusteisiin. Tuohon päälle ETF-markkinan viime vuosikymmenen kasvu mikä saattaa aiheuttaa yllättävää volaa markkinoille varsinkin mikäli tuotot alkavat junnaamaan paikallaan ja sieltä alkaa pääomia valumaan takaisin sukan varteen. Lisäksi vielä nuo joskus aikaisemmin mainitsemani rahoitusmarkkinoiden koetin kivet tulevina vuosina, niin alkaa olla markkinoilla riskiä, mutta ei sitä hinnassa tunnu näkyvän vaikka kuinka koittaa etsiä. Tähän päälle sitten nämä paljon mediassa huomiota saavat Brexitit ja kauppasota.

Minun analyysissäni tämä kuvastaa vain korkotuoton ja osinkotuoton välistä suhdetta: sijoittajat hyväksyvät korkeamman riskin (jota vähän koholla olevat PE:t heijastavat) jotta saavat edes jotain järkevää tuottoa.

Kannattavuuden kasvua tuetaan veroleikkauksin ja myös alhaiset korot tukevat tätä, mutta tuottavuuden nousu ei ole ymmärtääkseni ollut kuitenkaan merkittävää, eli kannattavuuden nousu perustuu vähemmän kestäviin tekijöihin.

Summasummarum, kaikki on kiinni koroista. Teknologinen kehitys (automaatio, robotisaatio, ai) voi toki tuoda yllättävänkin kovan boostin tuottavuuteen, joka olisikin osakesijoittajan kannalta erittäin toivottavaa.

Joo pitäisi olla aikaa enemmän ja täsmällisempi kirjoittaessa tällaiseen ketjuun, hienoa settiä. Minusta tuo yhden vuoden vuoden S&P500 P/E on aika normaali ja siinä päästään juuri mainitusti normaalitasolle ja riskit on juuri mitä mainitsit. Tässä puhuttiin Shiller P/E:stä ja se on graafista katsottuna selvästi koholla. Sen normalisoituminen vaatii isomman liikun.

Olen samaa mieltä, että S&P500 ei ole mikään ostopaikka. Pidän samoin esimerkkinä kesän laskua normaalina kurssiheiluntana ja hyvin lähellä sitä oli joulukuun laskun 2350 tienoolla taisi käydä S&P500. Sielläkin voidaan käysä, jos kauppasota esimerkkinä taas pahenee twiittiä lentää tai tapahtuu muuta. FED kuitenkin helpottaa yritysten toimintaympäristöä parhaillaan ja sitä ei ole syytä väheksyä. Olen samaa mieltä, että ennusteet on aika korkealla. Toimintaympäristöä heikentäviä tekijöitä, kuten korkeammat tullit tai koron nosto, taseen pienentäminen ei ole enää tulossa.

Missä vaiheessa @Verneri_Pulkkinen on alkanu ottamaan TA:n indikaattoreita Blummalta esille (no ei vaiskaan, vitsailen vaan, hyvä että otat esille näitäkin!)