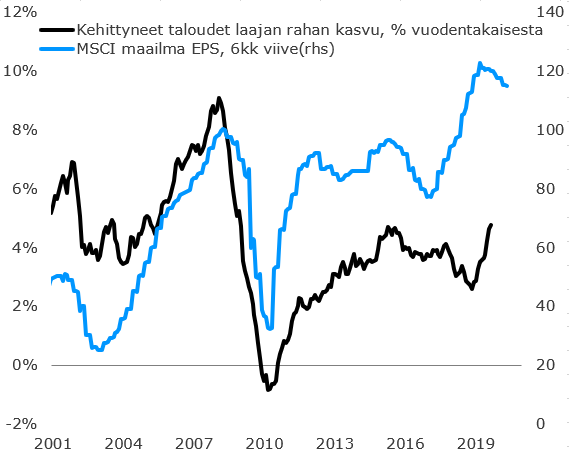

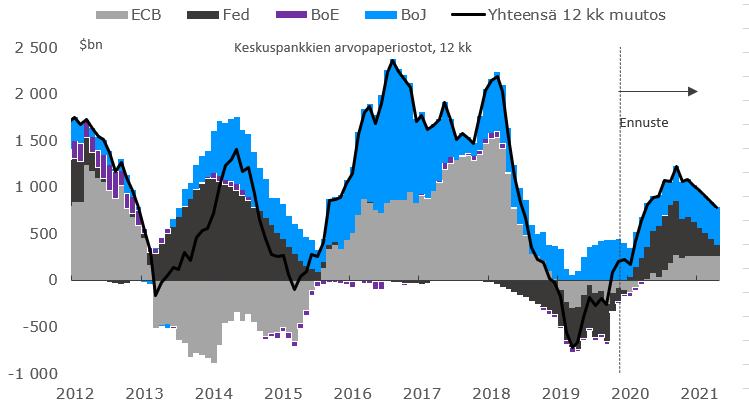

Huomenta! Päivän makrokatsauksessa kävin lyhyesti läpi sitä, miten osakemarkkinaa on taas kyllästetty likviditeetillä keskuspankkien toimesta. Taseet kasvavat taas ja elvytys jatkuu todennäköisesti ensi vuonnakin, ellei nyt inflaatio lähde laukkaamaan. Lasin voi siis nähdä puoliksi täynnä, mutta kyllä tämä yltäkylläisyys riskejäkin kasvattaa.

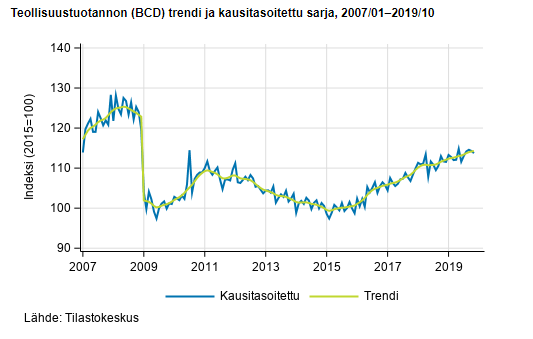

Aamun lukuja: teollisuustuotannon trendi tasaantuu Suomessa, kasvua lokakuussa +1,8 % vuodentakaisesta, myös uudet tilaukset kumulatiivisesti pienessä laskussa (tammi-lokakuussa -1,1 % vuodentakaisesta):

Tämä +10 % ralli sitä ennen ei selittelyitä kaipaa

Ehkä jollain on tietoa, miten kauppasotaneuvottelut etenee tai sitten muuten vaan kotiutetaan voittoja. Huomenna kans Fedin korkokokous, ehkä Powell nähty huonotuulisena läheisessä Starbucksissa?

…ja sitten kun tulee se odotettu uutinen että jotain on keksitty jolla tullit viivästyvät/peruuntuvat ja kauppaneuvotteluissa taas kaikki hyvin, pompataan takaisin.

Edelleenkään en usko että Kiinalla on varaa ottaa naamaan sitä mitä nuo korotetut tullit toisivat päälle jo nyt hoipertelevaan kansantalouteen. Eli jotain taatusti keksitään.

Juuh, todnäk. vaikka ei edes sopua tulisi niin niitä lykättäisiin. Toisaalta, tähänkin asti on nähty että vaikutukset suht rajallisia sopeutumisperiodin jälkeen. Kiinan talous hidastuu myös osin tarkoituksella:

" Policymakers expected to be flexible in their drive for high-quality growth"

Kiinassa on lanseerattu uusi termi, “high-quality growth” mikä implikoi että hitaammasta, alle kuuden tai jopa alle viiden % talouskasvusta muokataan sopivampi diskurssi.

Toisaalta päätellen rahavirroista pois osakkeista on tuolla paljon massia joka voisi palata pörssiin jahka kuviot selviytyy. Onneksi sijoitan vuosien tähtäimellä niin ei tarvitse oikeasti vakavissaan tehdä rahaa viikon spekuloinneilla

Käy ainakin minulle. Tarpeeksi selkeät swingit on kiva hyödyntää ETN:ien avulla . Sen verran kuitenkin kartan riskejä, että haluan selkeän signaalin, että S&P500:nen laskettelee.

Muissa asioissa pitkästä aikaa velka aiheeseen, kun WSJ oli tehnyt mielestäni aika selkeän videon yritysvelka tilanteesta:

Uhka vai mahdollisuus? Olisiko ihan väärin spekuloida investointipankkien lyövän rahoiksi yritysvelkojen uudelleen järjestelyillä tulevina vuosina?

WSJ:

U.S. and Chinese trade negotiators are laying the groundwork for a delay of a fresh round of tariffs set to kick in on Dec. 15, according to officials on both sides, as they continue to haggle over how to get Beijing to commit to massive purchases of U.S. farm products President Trump is insisting on for a near-term deal.

Ei siihen muuta tarvittu, kaikki indeksit syöksyi nousuun ja kulta lähti alas…

Huomenna Kiinan hevosmiesten tietotoimisto taas kertoo että neuvottelijoita lähellä oleva lähde on vakuuttunut että taas on kaikki menossa puihin ja tariffit ja maailmanloppu tulee 15. päivä… kunnes taas iltapäivällä maailma onkin pelastettu.

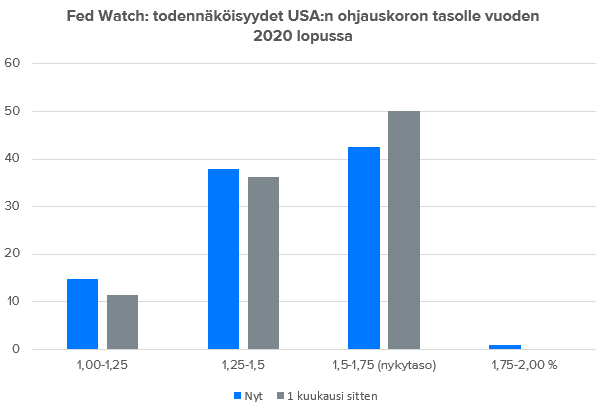

Huomenta! Rahapolitiikan superpäivät ovat taas edessä, tänään Fedin ja huomenna EKP:n kokous. Kirjoittelin kokousennakon tällä kertaa kotibileiden hengessä. Nyt näyttää siltä, että ensi vuodesta olisi tulossa tätä ja viime vuosia tapahtumaköyhempi rahapolitiikkavuosi. Markkinaodotuksetkin ovat rauhoittuneet ja odotuksissa nyt max yksi ohjauskoron lasku ensi vuoden loppuun mennessä. Mene ja tiedä, paljon on liikkuvia palasia ja riskejä tällä hetkellä näkyvissä eli suunta voi muuttua taas nopeastikin.

Palaan asiaan täällä foorumilla illalla, korkopäätös siis luvassa klo 21.

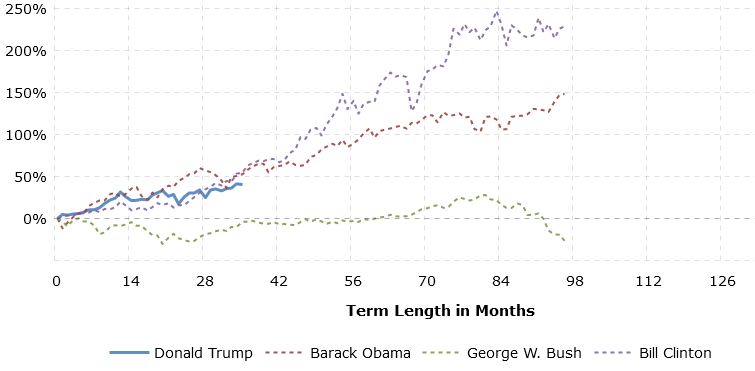

Näin klipin Trumpin tuoreesta Pennsylvanian koohotuksesta ja piti oikein tarkistaa, pitääkö presidentin oma väite omasta erinomaisuudesta paikkansa (pörssimittarilla). Klikkaamalla kuvaa laajempi vertailu (macrotrends).

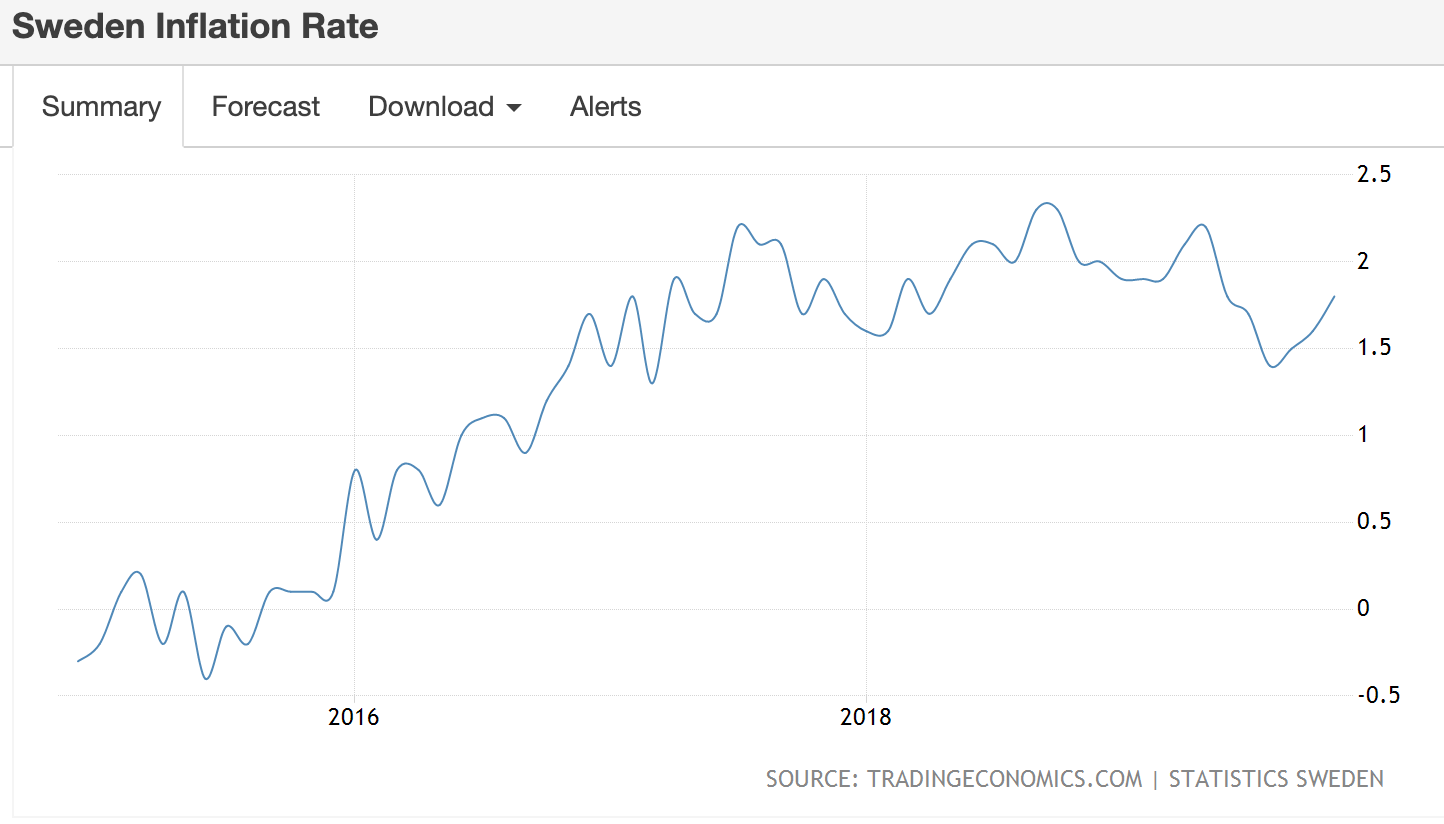

Ruotsissa ensi viikolla lopetettaneen viisi vuotta kestänyt negatiivisten ohjauskorkojen aika. Inflaatio jyllää parissa pinnassa ja jyllännyt jo tovin.

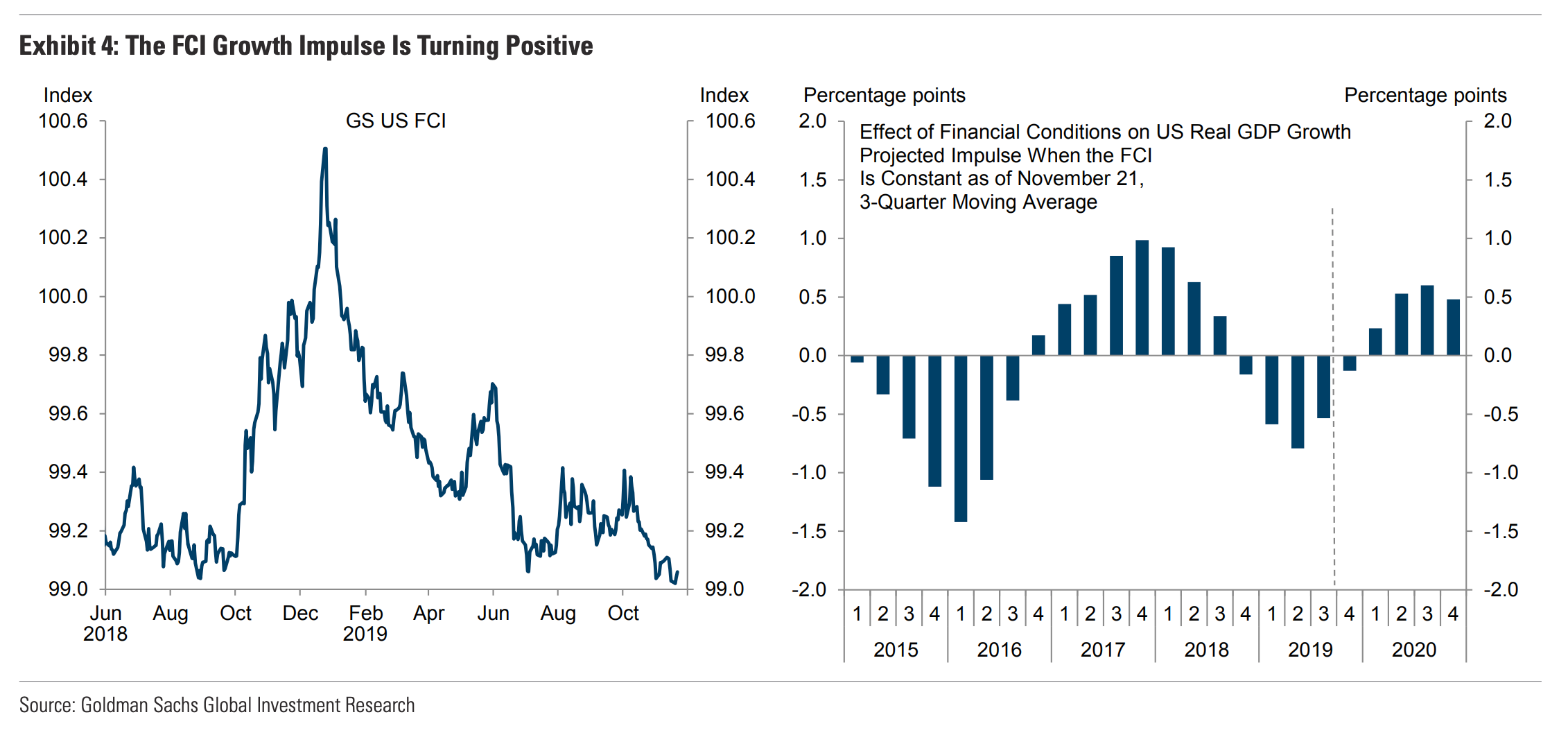

Goldman Sachsin kaverit suhtautuvat optimistisemmin USA:n talouteen, kuin muut, ensi vuonna. He ovat päivittäneet taantuman ennustaja “mittariaan” ottamaan paremmin huomioon talouden rakennemuutokset. Esim. heidän mukaan monet tuijottavat liikaa korkokäyrää ja ennätysalhaista työttömyyttä. GS ei pidä taantumaa todennäköisenä siis.

"Financial markets sounded the recession alarm this year, largely due to trade war fears. While those particular fears have diminished, a recent Bloomberg survey shows that the median economic forecaster still sees a 33% probability that the US economy will enter recession in the next 12 months. This is likely in part because many forecasters rely on recession models that include two classic recession predictors that look worrisome at present, the low unemployment rate and the flat yield curve, as shown in Exhibit 12. Earlier this year, we looked back at a century of US recessions to better understand what causes recessions and how worried we should be today. One key lesson we drew is that several common historical causes of recessions have become less threatening today as a result of structural changes in the economy. In particular, the textbook cause of postwar US recessions—inflationary overheating followed by aggressive monetary policy tightening—is less threatening today because better central banking has anchored inflation expectations on the 2% target and flattened the Phillips curve. This taming of inflation has weakened the signal from both of those two classic recession predictors. A low unemployment rate is now less likely to trigger a major inflation problem and rapid rate hikes. And the decline in the term premium—a consequence of lower inflation volatility and the greater hedge value of nominal bonds in modern recessions driven by disinflationary demand shocks rather than the inflationary supply shocks of past decades—makes a flat or inverted yield curve both more frequent and less meaningful than in the past. "

Ajattelin kysyä ennen kuin itse yritän etsiä vastausta siltä varalta, että joku muu on miettinyt aiemmin samaa. S&P 500 paukuttaa uusia ennätyksiä, vaikka tulokset ovat lähinnä junnanneet paikallaan, vai mitä? Tätä on selitetty elvyttävällä keskuspankkipolitiikalla. Samaan aikaan Russel 2000 ei ole käytännössä noussut kahteen vuoteen. Onko jenkkilän “pienet” firmat performoineet huonommin, vai onko niiden tulos vastannut isompia firmoja, mutta arvostuskertoimet ovat vain pysyneet samoina?

Jos näin, niin onko Russel 2000 liian pieni isoille pelureille? Ja edelleen, jos näin, niin oletettavasti small cap olisi paremmin suojassa, mikäli vuosia ennustettu romahdus sattuisi tulemaan? Toisaalta viime vuoden joulukuun pohjien aikaan Russel 2000 taisi kyykätä ihan yhtä kovaa kuin S&P 500.

Kuluneesta vuodesta on tulossa paras USA:n osakemarkkinoilta sitten 2013. S&P 500 noussut vuoden alusta noin 25 %. Rapakon takana suurten pankkien kristallipallot näyttävät nyt keskimäärin, että ensi vuonna noustaisiin vielä nykytasolta liki 5 %. Kuva FT:n artikkelista.

Vuosi sitten tunnelmat olivat toiset. Goldman Sachs piti käteistä hyvänä vaihtoehtona ensimmäistä kertaa vuosiin ja kehotti vähentämään osakkeita.