Veikkaan, että liittyy Syyrian tilanteeseen ja USA:n vetäytymispäätökseen tuo Putinin kirjelmöinti.

Edit: voisi myös liittyä venäjän uuden ohjuksen kehittelyn tuloksiin ja naton ohjuskilpeen euroopassa ym.

Veikkaan, että liittyy Syyrian tilanteeseen ja USA:n vetäytymispäätökseen tuo Putinin kirjelmöinti.

Edit: voisi myös liittyä venäjän uuden ohjuksen kehittelyn tuloksiin ja naton ohjuskilpeen euroopassa ym.

Tämä ketju taitaa olla optimaalisin paikka näille pohdinnoilleni. Olen tässä miettinyt pörssin tulevaisuutta ja lueskelinkin tuossa hiljan Matias Savolaisen artikkelin mikä kans laittoi ajattelemaan Muutama tärppi sijoittajalle ja monelle ajattelemisen aihetta

Täällä on varmaan jotkut toivoneet/odottaneet käteiskassojen kanssa kunnon romahdusta, että kaikkee saa ja halvalla. Entä, jos lähivuodet ovatkin vain semmosta tasaista karhumarkkinaa lievästi alaspäin? Nythän Helsingin pörssi on käyttäytynyt varsin viisaasti, kun syklisimmät ja/tai riskisimmät yhtiöt on painettu alas (metsäsektori, raksafirmat) mutta turvallisemmat yhtiöt saaneet sikäli olla rauhassa (esim nyt vaikka Admicom, Talenom jne.). Miten semmoisessa markkinassa pitäisi toimia kun indeksit tuntuu rullaavan hiljaa alaspäin muttei talletuskorkokaan nappaa. Edelleen suosin yhtiöitä, joiden liiketoiminnasta olen perillä ja joista luulen saavani tuottoa edes jossain muodossa, joissain tapauksissa jopa pelkkä osinko. Vähän rahaa jemmassa, niin voi ostella jos oston paikkoja tulee.

Edelleen pitää paikkansa, että jokainen aika on erilainen tai poikkeuksellinen. 2008 finanssikriisi oli poikkeuksellinen. Nyt on takana poikkeuksellisen pitkä nousukausi. Tälläkin hetkellä tilanne on poikkeuksellinen monelta kantilta ja tulevaisuutta on jälleen vaikea ennustaa, varsinkaan oikein.

Uskaltaisin melkein veikata vähän Matiasta peesaten, että semmoinen suuri romahdus on vieläkin jossain kaukana tulevaisuudessa ja seuraavat pari kolme vuotta voikin vain olla semmoista enempi tai vähempi tasaista alamäkeä. Välillä noustaan mutta taas lasketellaan. Samalla pisti silmään tekstistä, että semmoisessa markkinassa pitäisi jotenkin selviytyä, mutta vielä parempi olisi, jos siitä jotenkin hyötyisi. Niimpä niin. Näillä eväillä seuraavalle vuodelle.

Hyvää ja tuottoisaa uutta vuotta!

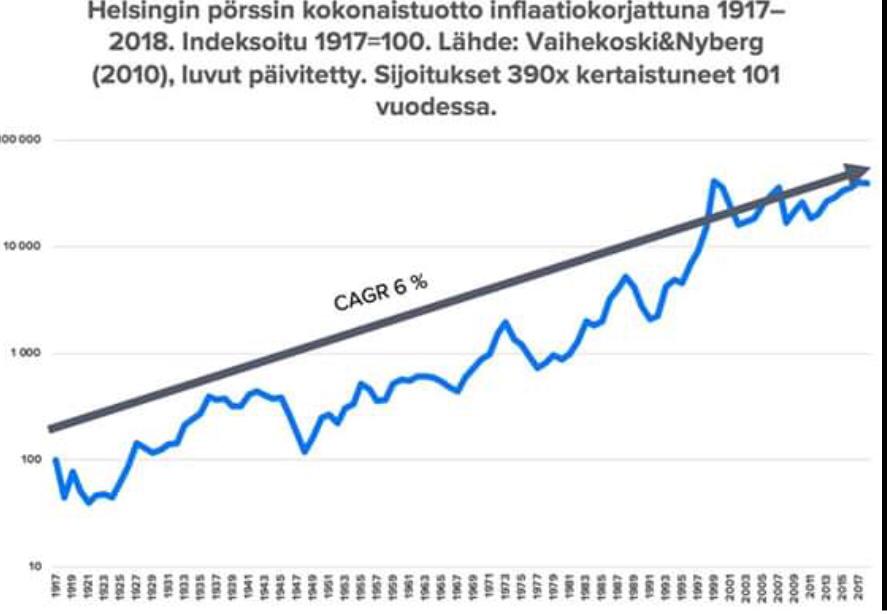

Laitan alle @Verneri_Pulkkinen aiemmin tarjoileman kuvan.

Kysymys kuvaan liittyen:

Jos olet pitkällä tähtäimellä liikkeellä (10-30vuotta), niin koska olisi ollut oikea kohta ”pitää suurta käteiskassaa odottamassa romahdusta”? (Vai olisiko järkevintä sijoittaa säännöllisesti esim. kuukausituloista kunakin hetkenä edullisiin osakkeisiin?)

“Epäilen vahvasti tulevan karhumarkkinan olevan erilainen kuin vuoden 2008 lyhyt ja tutisuttava lasku, jonka aikana omaisuuslajien korrelaatiot olivat lähes yksi ja rakettimainen nousu alkoi keskuspankkielvyksellä heittäen kaikki vanhat totuudet romukoppaan ja loi uskon siihen, että kaikki notkahdukset ovat ostopaikkoja. Usko palkittiin indeksitasolla laajasti. Huomioitavaa on se, että keskuspankkien pelastavaa kättä ei osattu odottaa laajalti eikä sen varaan laskea, toisin kuin tällä hetkellä lähes kaikki tekevät.”

Kunnon laskua ei siis saada, koska kaikki uskovat keskuspankkien rientävän hätiin. Ja nehän rientävät. Mitään isoa laskua on turha odottaa. Taidetaan pahimmassa skenaariossakin vedellä indeksien arvossa vain sivusuunnassa. Keskuspankit voivat jatkaa löysää rahapolitiikkaansa vaikka kuinka pitkään.

Melkonen kynnys keskuspankkiireille romahduttaa taloutta kireämmällä rahapolitiikalla. Kuka haluaa ottaa sellasen riskin? Kiina ei ainakaan rahapolitiikkansa voi kiristää, koska niin vahvasti poliittisessa ohjauksessa. Japanin talous romahtaa, jos korkoja aletaan nostaa, koska velka on sisäistä. FED ei voi kiristää rahapolitiikkaa liiaksi, koska kiinan kilpailukyky lisääntyisi rajusti ja Trumpin kauppatavotteet kariutuisivat. EKP:ssa tuntuu porukka olevan liian löysän rahapolitiikan kannattajia. Voisin väittää, että Italian ongelmat saavat Draghin kannattamaan entistä enemmän löysää rahapolitiikkaa. Kun euroalueen ongelmat ovat niin kaksijakoisia, niin löysälle rahapolitiikallekkin löytyy perusteluja ja Draghihan vetää toki siinä kotiinpäin. Niin tekisi kaikki vaikka yrittäisi olla kuinka objektiivinen. Varsinkin kun rahapolitiikan vaikutuksia joutuu jossain määrin arvailemaan ja mitään täyttä varmuutta rahapolitiikan vaikutuksista ei ole. Fed taas ei voi tehdä suuria liikkeitä, kun muutkaan eivät tee.

Sulla tuntuu g-numerosarja olevan aika tiukka usko pankkien ja päättäjien hanskoihin. Ja vaikka nekin pettäisivät, löytyy aina tarpeeksi “jemmarahaa” tuulipukujen taskuista tai mistä lie eläkeläisten tai pyysingien tileiltä. Mikä tekee mahdottomaksi isomman niiauksen maailman taloudessa. Mielenkiintoinen kuvio.

Mä en ole niin optimistinen. En kyllä osaa perustella sitä näkemystä makrotaloudellisin perustein tai muutenkaan rakenteellisesti. Let’s call it a gut feeling. Huteralla pohjalla ollaan, ja vaikka kaikki “näyttäisi” olevan hyvin, ei tarvita isoa tuulta puhaltamaan uskoa nurin. Ja tuulistahan tässä on ollut viime aikoina…

Uskon käytännössä siihen, että pörssit ei nimellisesti laske kovinkaan merkittävästi. Reaalisesti laskua voi tulla. Mulla on menny tosiaan täysin usko keskuspankkien kykyyn/mielenkiintoon kiristää merkittävästi rahapolitiikka. Mun näkemykset perustuu siihen, että sama vuosia kestänyt rahan syytäminen talouteen tulee jatkumaan. Toivon, että olen väärässä ja saadaan kova lasku aikaseksi.

Tällä rahamäärällä, joka on talouteen viimevuosina syydetty on vain saavutettu arvostustasojen nousua. Ihan reaaliomaisuudessakin mm. asunnoissa. Tästä johtuen hintojen nousu on ollut kauttaaltaan huomattavampaa kuin mitä viralliset inflaatiomittarit näyttävät. Alhainen korkotaso on siis pitkään jatkuttuaan aiheuttanut sellaisen rahamääränlisäyksen taloudessa, että alhanen korkotaso ei varsinaisesti enään kiihdytä suoraan taloutta. Ainoastaan rahapolitiikan suhteellinen taso yleiseen talouskehitykseen voi tehdä sen. Nyt siis on siirrytty aikaan, jossa “normaali” korkotaso on huomattavasti aiempaa alhaisempi. Koska keskuspankeilla ei ole kykyä nostaa merkittävästi korkoja velkaantuneisuuden takia, niin ratkasu tähän on inflaatio, joka ajan myötä kyllä valuu virallisiin inflaatiomittareihin.

Tässä käy vielä inflaation kanssa samoin kuin pörssikurssien kanssa pari vuotta sitten. Kun se lähtee nousemaan, niin se nousee reippaasti. Tämä tukee pörssikursseja. Koska korkotaso on niin alhaalla, inflaatio valuu huomattavasti enemmän myös pörssikursseihin ja muihin omaisuuseriin kuin mitä huomattavasti korkeammalla korkotasoilla. Nyt on hyvä huomata, että vaikka korotaso nousisi 2%-yks, niin korko pysyttylee alle sen inflaatiotason. Jos siis saat lainaa käytännössä alle reaalikustannuksen, niin omaisuuserien arvo ei tule helposti alas, vaikka mikä olisi.

Lyhyitä nopeita laskuja voidaan nähdä jatkossakin, mutta pidempiaikanen isompi lasku on erittäin vaikea. Esim. parin vuoden mittanen merkittävä karhumarkkina on lähes mahdoton, ellei keskuspankit muuta rahapolitiikkaansa (suhteessa yleiseen talouskehitykseen) kiristävämmäksi. Tuskin talouden sakatessa niin tekevät.

Kaikki on oikeestaan nyt keskuspankin käsissä ja keskuspankit ohjaavat taloutta. Ennen keskuspankit reagoi käytännössä jälkikäteen makrotalouden muutoksiin, mutta nyt keskuspankkien näkemyksillä ohjaillaan ennemminkin talouskehitystä. Kausaalisuus on käytännössä kellahtanu ympäri.

Talouden alamäki ei siis pörssejä nimellisesti välttämättä vie merkittävään laskuun. Toivon olevani väärässä, koska mulla on käteistä ihan liikaa. Vähän ristiriitasta sinällään. Ehkä elättelen toiveita, että välillä voitaisiin mennä markkinoiden ehdoilla eikä talouskehitykseen vaikutettaisi keskuspankkien toimesta niin merkittävästi.

Normaalit markkinan lainalaisuudet ei toimi, kun pitää miettiä miten keskuspankit reagoi. Koska monet tekee niin, niin se luo myös keskuspankeille painetta toimia odotusten mukaan, jotta eivät aiheuta markkinahäiriötä, joka voisi laukaista pahemmanlaisen taantuman/laman.

Jos markkina toimisi vapaasti, niin olisin ehdottamasti sillä kannalla, että tässä on laskun paikka ja seuraavat vuodet olisivat melko karuja, niin makrotalouden kuin pörssikurssienkin osalta. Mutta koska keskuspankit on mitä on, niin näkemys on kallistunut siihen, että merkittävälle nimelliselle laskulle ei välttämättä ole mahdollisuuksia.

Monikaan ei tunnu uskovan nyt suurempaan laskuun, mutta jos katsotte kommentteja aiempien laskujen kynnyksellä, eipä juuri silloinkaan ole uskottu. Yleensä extrapoloidaan lähimenneisyyttä ja oletetaan, ettei tässä mikään suuresti muutu. Käsittääkseni tuo Matias argumentoi roiskuvassa tekstissään juuri päinvastaista, että mitä " On täysin mahdollista, että keskuspankit painavat jälleen lisää nappulaa kentälle, mutta riittääkö se enää tuomaan takaisin samaa nostetta?"?

On hyvä huomioida, että esimerkiksi Euroopassa pörssit ovat kehittyneet surkeasti finanssikriisin ja eurokriisin jälkeen, vaikka rahaa on painettu ja elvytetty isolla kädellä. Japanin pörssi näyttää useiden printtausrundien jälkeen tältä viimeiseltä kolmelta vuosikymmeneltä:

Narulla on yksinkertaisesti vaikeaa työntää.

Kannattaa myös miettiä, voisiko jossain skenaariossa kulutus lähteä sellaiseen kasvuun, että saataisiin oikeasti rempseää inflaatiota? Nythän meistä suurin osa on elänyt vain matalan tai olemattoman inflaation maailmassa. Esim. Yhdysvalloissa työttömyysaste on jo hyvin matala ja samalla palkkoja korotaan. Ensi vuodelle yleisesti odotetaan siitä jo marginaaleihin painetta.

“Helpoin” tie velkojen hoitoon on inflaatio, mutta kansalaisten kukkarolla käyminen ei välttämättä enää onnistu kuten 1900-luvulla. 1800-luvulla velkojat istuivat itse usein parlamenteissakin, joten velat lyhennettiin ihan rehellisestikin esimerkiksi Englannissa.

Nämä siis yleisinä ajatuksina, jos haluatte haastaa “konsensusajattelua” siitä, että keskuspankit pelastaa taas päivän. Käsittääkseni niiden mandaattina ei ole pitää osakemarkkinoita ylhäällä. Toisaalta emme edes tiedä tarkasti, kuinka suuri rooli niillä on ollut osakemarkkinoiden pumppaamisessa ylöspäin, vaikka sitä narratiivina usein tykätäänkin käyttää.

Loppukaneetti: tällaisten isojen kuvioiden miettiminen on hauskaa ja ehkä joskus kehittävääkin ajanvietettä, mutta osumatarkkuus on ammattilaisillakin niin olematon, että meillä se todennäköisesti aivan häkellyttävän pieni. Parhaassa tapauksessa ymmärretään kuitenkin edes vähän paremmin, miten systeemi toimii. Laskumarkkinan povaamiseenkin vaikuttaa niin monta eri muuttujaa, ettei niitä saisi mahdutettua tänne kattavasti. Fokusoitunut sijoittaja keskittyy yhtiöihin, tai säästää tylsästi indekseihin, eikä mieti liikaa makroa.

Toinen loppukaneetti: yleensä ajatellaan, että ääriskenaariot eivät toteudu tai ovat jopa harvinaisia, mutta jos historiaa peilaa niin ainakin lähelle niitä tupataan ajautua lyhyin väliajoin, ja kriisit ovat suorastaan moottori jolla on kehitetty asioita eteenpäin. Myös taloudessa; kriisit ja epävarmuus ovat oleellinen osa markkinajärjestelmää. Olavi Paavolaista lainatakseni, “pitää uskaltaa ajatella apokalyptisesti”, laatikon ulkopuolelta rohkeasti.

Täähän on suoraan Masse-sedän sijoitusoppaasta! Verpu on siis sen lukenut, YES! Koska sijoittaminen on viihdettä, mistä pitää välillä maksaakin, setä on luonut 15 yhtiöstä oman indeksin. Siitä niitä yhtiöitä voi sitten painottaa eri lailla eri aikoina ja kuunnella mitä Inde sanoo:![]()

Mitäs se Masse on sanonut aiemmin Mr. Indexin voittamisen vaikeudesta? Nyt asiantuntijatkin jo heräilevät:![]()

31.12.2018 Kauppalehti:

”Osakepoiminta ei enää tahdo toimia” – Rahoituksen professori Matti Suominen kertoo, millaisella strategialla markkinat on vielä mahdollista voittaa

Hyvää Vuotta 2019 kaikille foorumilaisille!

FA Masse

Ok ok, joo. Tämän teemani tarkoitus, ihan varmistaakseni, ei ollut heittää pöydälle suoranaisesti veikkauksia, miten pörssi käyttäytyy seuraavien vuosien aikana, vaikka tuossa yo. viestissä veikkailinkin täysin villisti millaisia tulevat vuodet voisivat olla. Oikeastihan minulla ei ole mitään tietämystä, mihin suuntaan tässä ollaan menossa.

Olisi sikäli yksinkertaista sijoittajille, jos pitkä nousuputki päättyisi aina romahdukseen, mikä tarkoittaa että kaikki osakkeet ovat alehinnoissa, ja sen jälkeen taas mentäisiin ylöspäin monta vuotta. Mutta se ei välttämättä mene aina noin.

Pääpointtini oli viime kädessä, että jos pörssit ei sukellakkaan äkisti vaan laskee hitaasti ja kiduttavasti alaspäin trendinomaisesti pidemmän aikaa, niin ei sekään ole helppoa sijoittajalle. Kun alaspäin hiljalleen lasketellaan, mikään ei näytä kalliilta muttei myöskään halvalta ja tulevaisuus on sumea. Ei sekään kivaa ole.

Siinä kohtaa voi pitkäjänteisempikin sijoittaja olla kovilla ja tässä päästään taas siihen, miksi jonkinlainen sijoitussuunnitelma pitäisi olla ja miksi liiallisen ennustamisen ja ajoittamisen voisi käyttää omistamien yhtiöiden tutkimiseen ja seuraamiseen.

Pörssit romahtaa kyllä jossain kohtaa tulevaisuudessa, mutta se ei välttämättä aina tapahdukaan sillon kun sitä itse toivoo. Joillakin on varmempi näkemys tulevasta kuin toisella, ja jotkut osaa perustellakin näkemyksensä hyvin.

Mutta kahvitauko loppuu ja pitää mennä hommiin, toivottavasti sain tässä pointtini esille selkeästi. Tänään illalla laitetaan vielä yksi joulukinkku uuniin! ![]()

Hyviä kinkkuhetkiä!

Tässä vielä muutamia tiivistyksiä vuodesta.

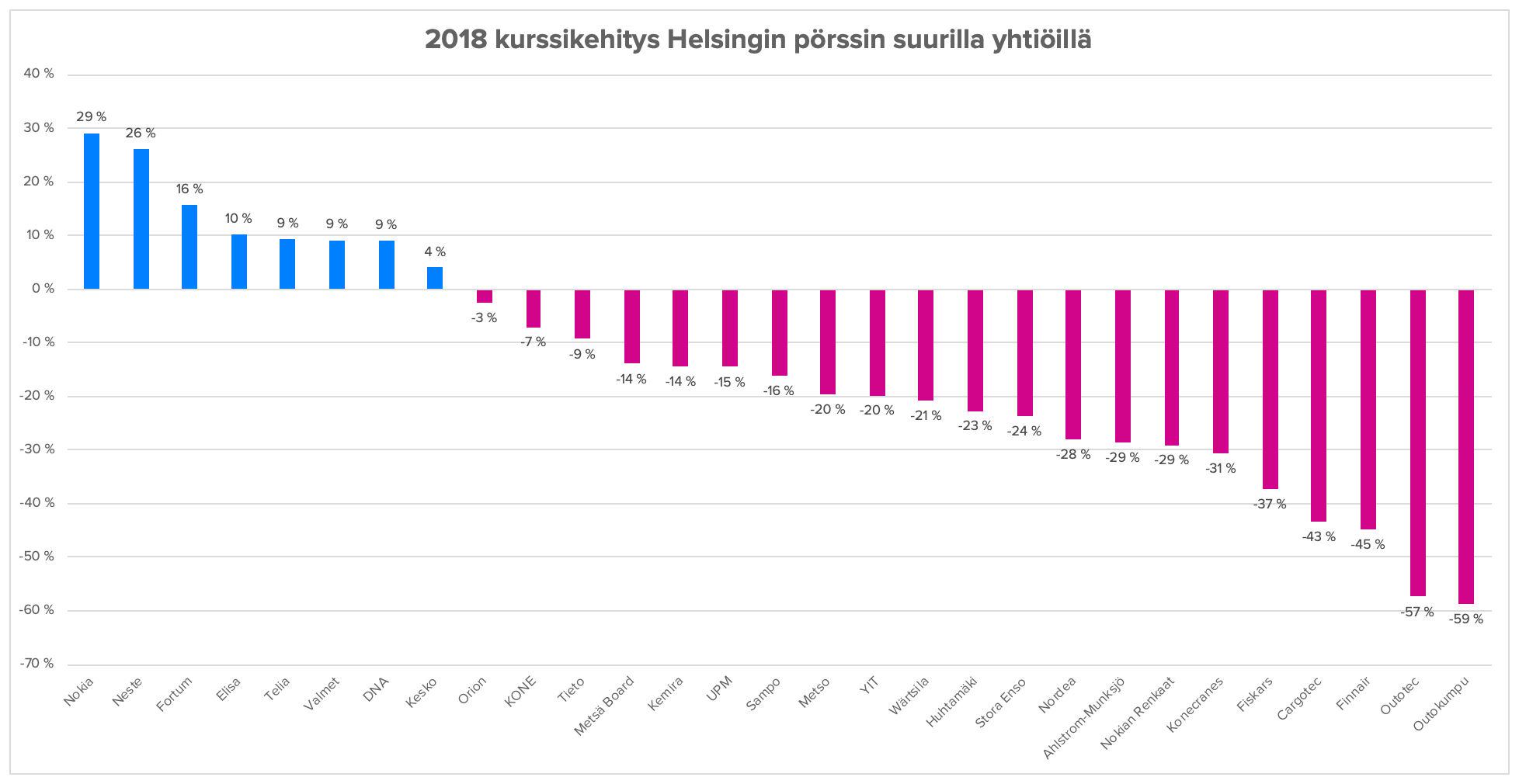

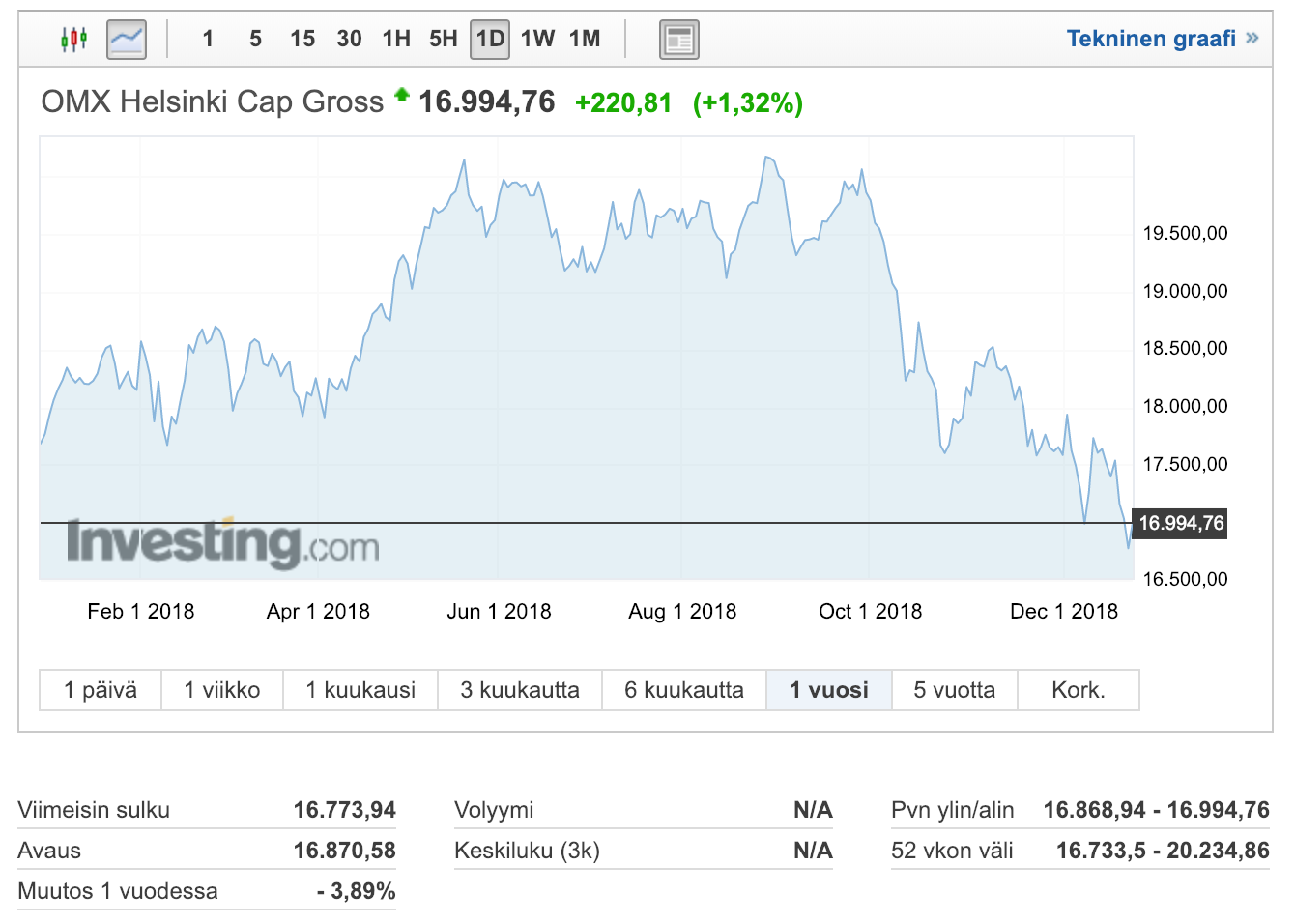

Kasasin vielä yhteen kuvaajaan suurten yhtiöiden kurssikehityksen. Kuvaajan voisi tiivistää yhteen toteamukseen: “helppojen” tuottojen aika on ohi. Kuten jo aiemmin todettu, lähinnä Nokia ja Neste sekä Fortum kannatteli pörssiä.

Hintaindeksi -8 %, ja painorajoitettu, osingot uudelleensijoittava OMX Helsinki CAP GI -4 %.

Hyvää uutta vuotta kaikille, ja menestystä vuoteen 2019. ![]()

Avainpäivämääriä H1/2019 koskien erinäisiä sopimuksia ja neuvotteluja.

Evankelistalle ja vähän muillekin Hyvää Vuotta 2019!

Muista hiihtää. Massellakin 10km jälkeen velat alkavat muuttua saataviksi:![]()

Kysymys on väärä, koska ei ole mahdollista palata menneeseen ja valita voittajayhtiöitä, valtioita ja maantieteellisiä alueita. Survivorship biasin vuoksi tuollaisista historiallisista graafeista tulevaisuuden ennustamisessa ei ole mitään järkeä. Jos olisit sanonut sata vuotta sitten että tästä kehitysmaa-Suomesta tulee koulutuksen ja kilpailukyvyn kärkimaita ja että meiltä tulee firma joka on maailman suurin matkapuhelinvalmistaja - teknologian joka absoluuttisesti lyö itsensä läpi eikä epäonnistu kuten monet muut - sinua oltaisiin pidetty haihattelijana. Helsingin pörssin kehityskin oli yhdessä vaiheessa käytännössä sama kuin Nokian kehitys. Tämä toteutunut kehitys ei mitenkään ole ainoa mahdollinen vaihtoehto. Jos haluat 390-kertaistaa rahasi 101 vuodessa, paras betti taitaa olla jonkun vastaavan kehitysmaan valitseminen nykyisten joukosta ja toivoa parasta. Tulevaisuutta ei ole mahdollista tietää tässä suhteessa.

Hyvä pointti. Paras tapa seurata indeksiä on tietysti indeksisijoittaminen. Käsittääkseni osakkeiden tuotto-ODOTUS pitkällä aikavälillä on yhtä kuin BKT:n kehitys. Tuossa em. kuvan aikajanassa on tapahtunut kaikenlaista (teollistumista, pari maailmansotaa, dollarin irtaantuminen kultakannasta ja FIAT-jjärjestelmä, pahoja talouskriisejä, digitalisaatiota ym.).

Ei tietenkään voida tietää, putoaako meteoriitti huomenna niskaan ja kuollaan kaikki. Tai osuuko isompi aurinkomyrsky jo kohdalle ja ollaan muutama vuosi amisseja ilman sähköä… Mutta voitaneen sanoa, että menneen 100v aikana on tapahtunut paljon kuviteltavissa olevia häiriötilanteita ja siltikin tuotto on ollut tuo 6%.

Eli valitsemalla indeksisijoittamisen on lienee parhaat edellytykset päästä tähän - takuuta ei tietenkään ole.

Edit: Ohi topicin, mutta jäin vielä pohtimaan tuota aurinkomyrskyä. Ilmeisesti tutkijoiden tämän hetken käsityksen mukaan todennäköisyys yhteiskunnan lamauttavalle aurinkomyrskylle on peräti 12% seuraavan sadan vuoden aikana.

Turvallisuusstrategiassakin mainitaan, mutta ei avata tarkemmin: https://turvallisuuskomitea.fi/wp-content/uploads/2018/02/YTS_2017_suomi.pdf

Reaalista nostetta ei, mutta nimellistä nostetta kyllä. Olennaista on nyt erottaa nämä kaksi asiaa. Jos yhtään uskoo rahan kvantiteettiteoriaan (perusoletus pitää paikkaansa, vaikka teoria ei ihan sellasenaan voi käyttää), niin rahan määrän lisääminen näkyy vain hintatason nousuna. Tämä hintatason nousu on nimenomaan nimellestä eikä reaalista.

Jos siis muut muuttujat pysyy vakiona ja rahan määrä muuttuu, niin ainut asia mikä pitkällä aikavälillä muuttuu on hintataso. Löysä rahapolitiikkaa ei yksinään pelasta taloutta vaan “elvytys” valuu vain hintoihin. Elvyttävä vaikutus syntyy silloin, kun rahamäärän lisääminen aiheuttaa shokkivaikutuksen ja sitä ei olla osattu hinnoitella. Koska taloudessa on jäykkyksiä, niin elvytys ei heti valahda hintoihin.

Rahapolitiikan pitää useiden vuosien aikajänteellä olla lähes neutraalia. Muuten vaikutukset ovat vain hintatasossa. Koska nyt alhaisten korkojen pitkään jatkuessa uusi neutraalitaso on valahtanut alaspäin, niin hintatasot ovat nousseet. Keskuspankit ovat siis omilla toimillaan ajaneet itsensä tilaan, jolla hintataso on nostettu ja sitä ei voida enää normalisoida helposti. Talouden sakatessa heidän on pakko lisätä elvytystä ja se tarkottaa taas valtavaa raharuisketta markkinoille.

Jos makrotalous todella sukeltaa, niin finanssijälkeinen elvytystaso vaatii jopa -5% korkotasoa. Teoriassa ihan mahdollinen. Käytännössä se on lähestulkoon mahdoton toteuttaa. Talouden sakkaaminen aiheuttaa siis valtavat osto-ohjelmat, jotka tukevat kursseja. Korkomarkkinoille ei voi enää paljon lisää rahaa laittaa. Japaninkin 10-vuotinen korko laski taas negatiiviseks.

Keskuspankeille elvytys olisi helppoa, mutta tavallinen kansa ei ymmärtäisi, että heiltä alettaisiin veloittaa negatiivisista korkoa. Tästä syystä elvytys on vaikeampaa kuin aiemmin. Tässä voi piillä mahdollisuus sille, että osakkeisiin saadaan lisää painetta. Koska keskuspankit tykkää löperöstä rahapolitiikasta, uskon kaikesta huolimatta siihen, että jotenki ne syytävät rahaa markkinoille.

Lyhyemmällä 1-2 vuoden aikajänteellä voidaan jopa nähdä voimakkaita dippejä, mutta pitkää karhumarkkinaa on erityisen vaikea saavuttaa. Tämän tiedostaa monet pelurit ja siitä syystää mahdollisen reaalitalouden alamäki nostaa arvostuskertoimia ja kurssit eivät jousta niin paljon alas kuin mihin on historiassa totuttu.

Kurssitasolle suhteessa reaalitalouteen on monta nostetta aiheuttavaa tekijää. Se ei kuitenkaan poissulje mahdollisuutta massiivisemmaltakaan romahdukselta. Sellaisen todennäköisyys on vain pieni, mutta sekin voi realisoitua.

Surkeasti? Indeksit ovat yli tuplanneet noiden kriisien jälkeen. Lisäks osinkotuotto on tuonnyt tähän päälle vielä muutaman prosentin vuosituoton. Kehitys siis ylittänee pörssin historiallisen arvonnousutason reilusti eurokriisin jälkeiseltä ajalta. Samaan kiinteistöjen hinnat nousseet jyrkästi. Kehitys on ollut sijoittajille todella suotuisa.

Jos nyt kuitenkin halutaan ajatella, että kurssit ovat kehittyneet surkeasti, niin sehän tarkoittaa vaan lisää potentiaalia tulevaisuudessa. Ajan kuluessä tää potentiaali realisoituisi. Saataisiin siis lisää kurssinousua tukevia seikkoja seuraaville vuosille.

Ongelma on lähinnä siinä, että elvyttävä kurssinousu on ajanut arvostutasoja ylös, mutta palkkataso ei jäykkyyksien takia ole kehittynyt vastaavasti. Tämä on aiheuttanut painetta kysyntäpuolelle, koska rahat ei yksinkertaisesti riitä samanlaiseen hankintaan kuin ennen hintatason nousua, koska tulotaso ei ole noussut. Koska palakatkin ajan kuluessa sopeutuu, niin siinä vaiheessa kun ne lähtee reippaasti ylös, niin inflaatiokin ampasee.

Koska viralliset inflaatiomittarit näyttävät vain pientä inflaatiota, niin merkittävää vaadetta palkkatason nousullekkaan ei ole ollut. Tämä osaltaan hidastaa taloutta ja patouttaa palkkojen korotustarpeita. Tai vaihtoehtona olisi omaisuuserien hintatason lasku. Helppo päätellä kumpi annetaan keskuspankkien toimesta toteutua.

Vaikka Masse-setä on pitkäikäistä sukua, niin sadan vuoden elinajanodote nykyiän päälle on jo vähän liiottelua. Ja silloinkin, maapallo ei ole tuhoutunut 88% todennäköisyydellä, joten Masse jatkaa rahan tekemistä entiseen malliin. ![]() Jatkakaa tekin.

Jatkakaa tekin.

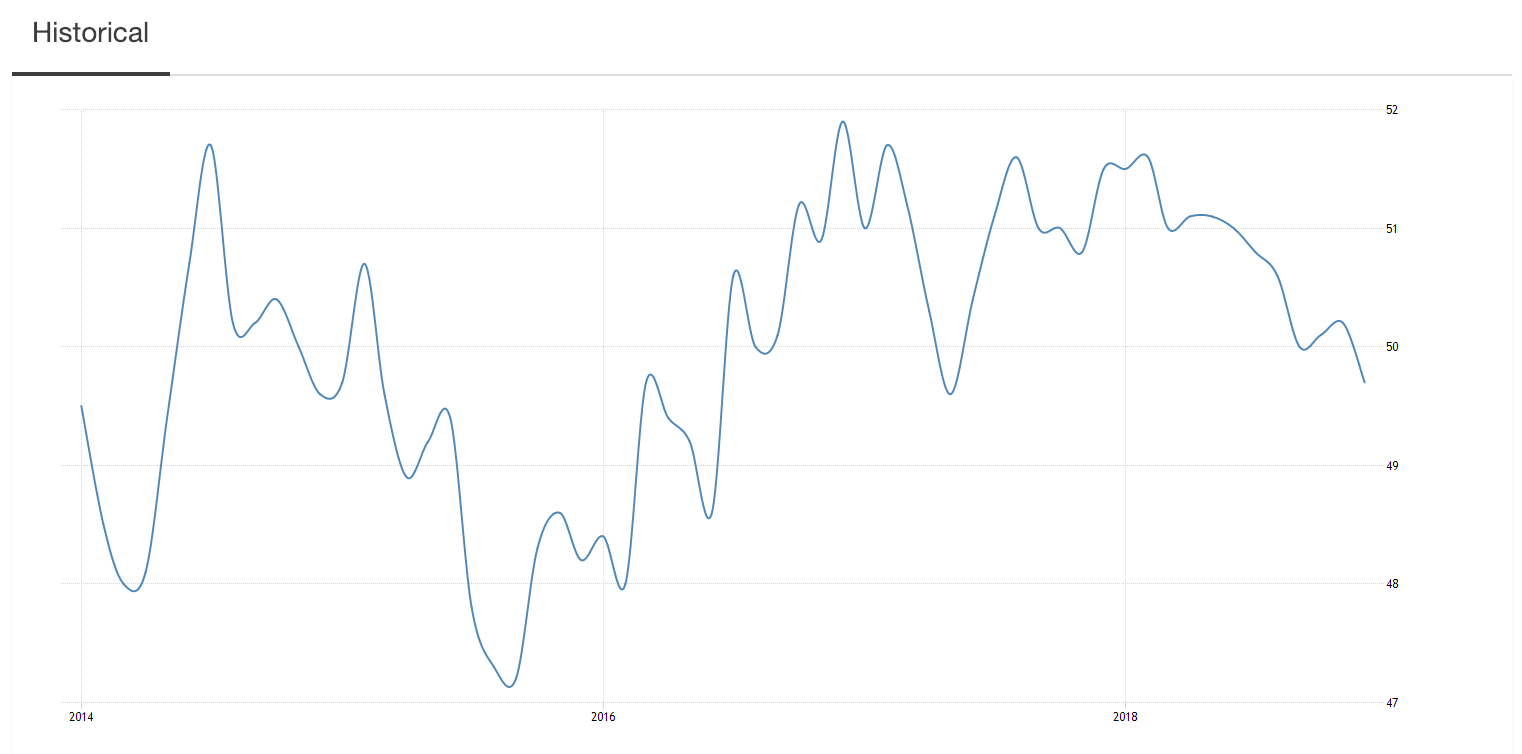

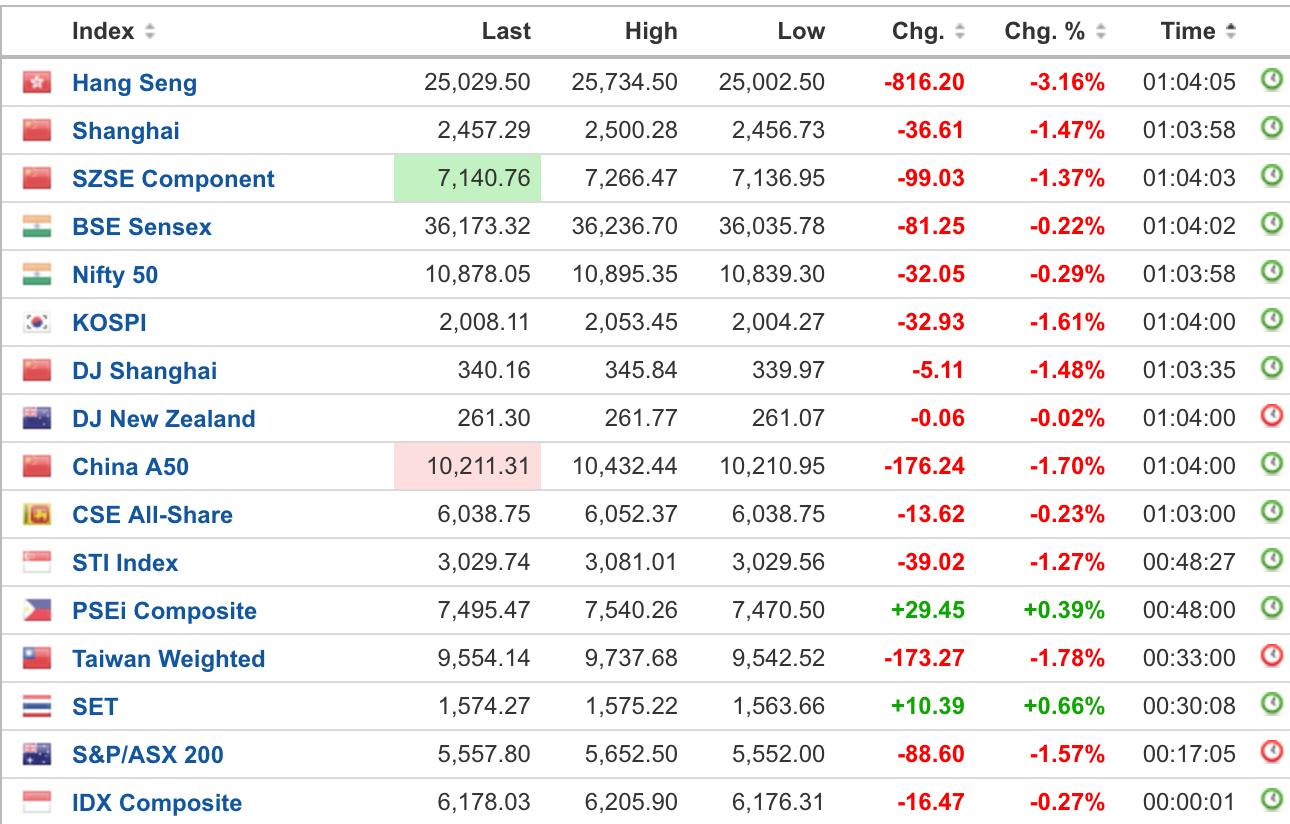

Vuosi 2019 ei alkanut ainakaan Aasiassa iloisesti, kun Kiinan teollisuuden PMI laski alle 50:n. Alle 50 lukema heijastaa supistumista, yli 50 kasvua.

Pörssit yleisesti punaisena Aasiassa tuon jälkeen.

Lisäys: tähän asti USA on väistänyt melko hyvin heikentyvän datan, mutta sielläkin alkaa olemaan osviittaa heikentymisestä:

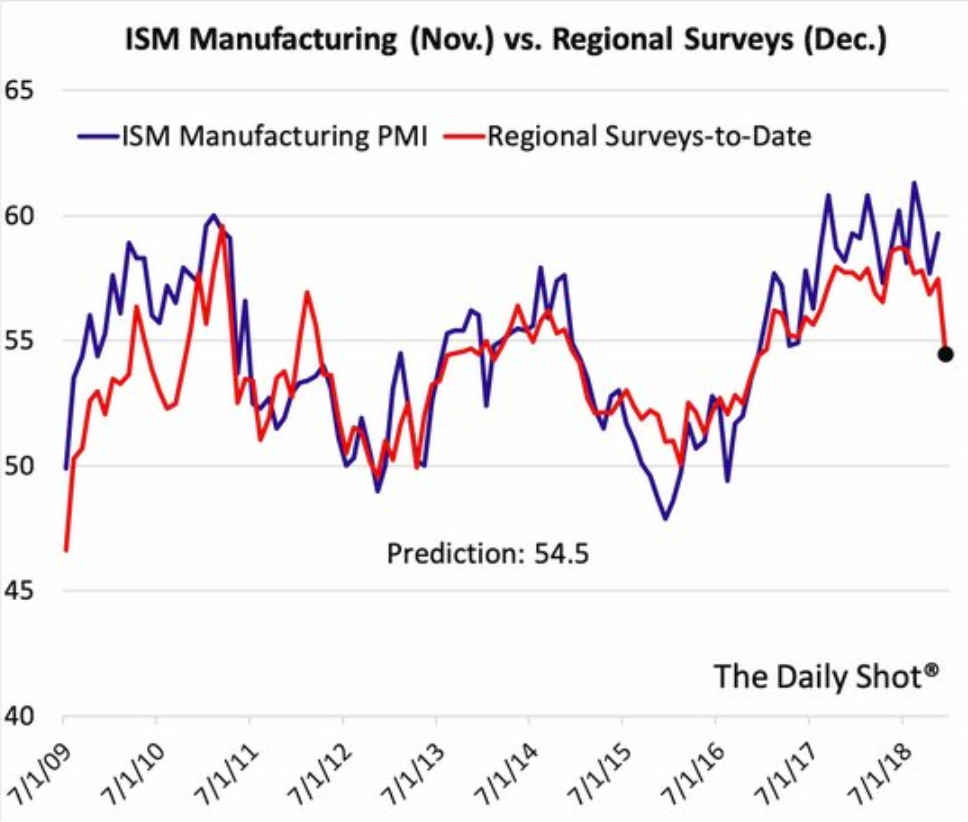

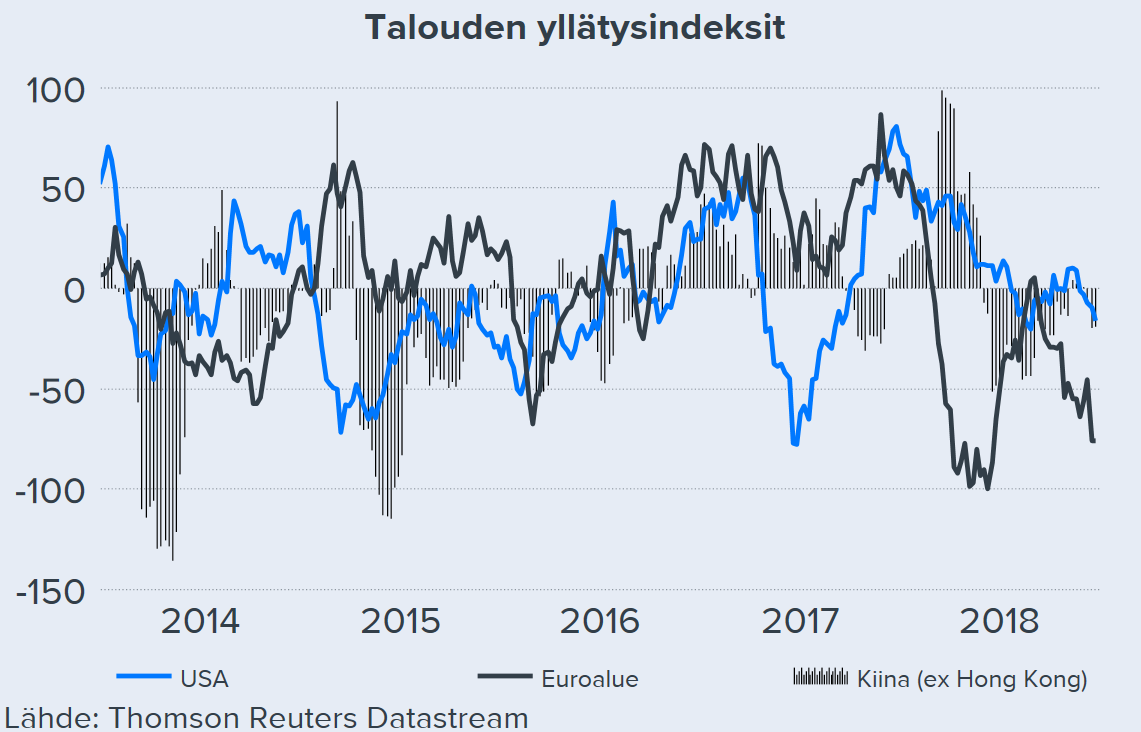

Heippa foorumilaiset! Palasin tänään virallisesti kuuden kuukauden vanhempainvapaalta ja tarkoitus on täälläkin osallistua taas aktiivisemmin keskusteluun. Pörssivuosi alkoi laskulla, eivätkä nuo Kiinan talousluvut tunnelmaa kohota. Painetuista talousennusteista huolimatta yllätykset ovat olleet edelleen negatiivisia (ks. kuva alla). Mielestäni talousindikaattoreista keskiössä ovat nyt kuluttajaluottamuslukemat (ennusteissa nojataan edelleen vahvaan kuluttajasektoriin). Kovin pirstaloitunutta on uutisvirta tällä hetkellä ja monta asiaa seurattavana: kauppasota (päästäänkö 90 päivän välirauhan aikana minkäänlaiseen sopuun), USA:n rahapolitiikka (miten kauan koronnostot jatkuvat), Italian talouspolitiikka (kestääkö sopu EU:n kanssa), EKP:n rahapolitiikka (tuleeko koronnostoja tänä vuonna), keskuspankkien itsenäisyyskeskustelu (uusi epävarmuuden lähde), USA:n hallinnon sulkeminen (nykyään lähes jokavuotinen huolenaihe), Kiinan kasvun hidastuminen (uutta elvytyskierrosta kehiin?). Työntäyteinen vuoden alku siis edessä ![]()

Voi p. Lomilta töihin ja heti peukkukisan kärkeen. Ja Masse perhana peukutti puolivahingossa itsekin. No, toisaalta Masse-setä on tunnustanut peukkutappionsa Inden pro-tiimille jo aiemminkin (eikä siis nopean TA:n perusteella tehnyt omia kotisivuja) JA Massella on jo hankittuna 10v. osingot etukäteen eli FA-titteli. Yes!