Yli 3000 oltais. Sp500. Sellasta. Mulle nousu sopii…

Sitten kun vielä pysyis siellä… ikävästi 30 pinnaa+ tullu alas futuurien huipuista.

Niin “halvalla” ostamani AMD-lisäilyt sattuu näpeille… -3.5% lisää aletta avauksesta. Kauhoakko vielä lisää…?

1 tykkäys

2 tykkäystä

Olen itse ollut havaitsemani samaa myös kotipörssissä:

Nopeasti toipuneet osakkeet eivät enää murra ylöspäin, mutta nyt tulee syklisemmät ja vastaavat voimalla ylöspäin.

Ihan lopuksi tulee sitten styroksiosakkeetkin nousevan vedenpinnan mukana. ![]()

21 tykkäystä

Minä en vain saa järkevästi hahmotettua mieleeni tätä nykyistä tilannetta missä ollaan. Raha on niin vanha keksintö että sitä on jo siinä määrin kaikilla ettei lainarahasta tarvitse joissain tilanteissa maksaa ollenkaan. Oikeastaan jotkut maksavat siitä, että saavat lainata rahaa.

Eli rahaa on kuin roskaa ja roska on kuin paskaa eikä tunnetusti paska lopu koskaan, niin mihin on tästä yhtälöstä hävinnyt inflaatio? Virallisista mittareista sitä ei ainakaan löydy. Inflaatio mittarit vääriä? Keskuspankit elvyttänyt fyrkat sellaisten taskuun joilla siitä ei ollut aiemminkaan niukkuutta, joten printterien surina ei näy ollenkaan kysynnässä?

3 tykkäystä

Nähdäkseni tilanne vertautuu hyvin videopelien virtuaalitalouksiin, joissa jokainen tapettu örkki tuottaa kultakolikon tyhjästä. Rahan arvon katon reaalitaloudessa asettaa se, kuinka helposti sitä on saatavilla massoille. Yleensä viimeistään ajan rajallisuus rajoittaa ansaintamahdollisuuksia. Mitään niukkuuspreemiota rahalla ei investointihyödykkeenä pitäisikään olla, pelkästään riskipreemio.

Kun rahalle kuitenkin määräytyy jokin nimellisarvo, sen säilyttämiseen jonkun puolesta takaisinmaksulupauksella liittyy kustannuksia ja riskejä. Negatiivinen korko kuuluu silloin asiaan.

Ellei sitten mennä kirjaimellisella taikaseinähelikopterilla.

Omaisuus kumuloituu, se on ihan totta. Jos omaisuus on kumuloituneena jossain hautumassa, se ei ole laajemmassa talouden kierrossa, eikä inflaatio perinteissä mielessä vaivaa. Se omaisuus on jossain muualla kuin kuluttajien ostovoimana talouden kierrossa.

Mutta keskuspankki päättää tästä, koska ![]() suoraan kuluttajille tuottaa hyvinkin helposti inflaatiota. Korot voivat nousta, reaalikorot välttämättä eivät.

suoraan kuluttajille tuottaa hyvinkin helposti inflaatiota. Korot voivat nousta, reaalikorot välttämättä eivät.

5 tykkäystä

Yhteinen Yleisradiomme kertoo myös selkokielellä:

8 tykkäystä

Tänään muuten vaihtelua paljon. Yleensä mennään niin samaan suuntaan.

Ymmärrän tuon NASDAQ:n, mutta miksi Tanskan pörssi menisi noin jyrkkään mäkeen?

pojat odotti, että OMXH menee kii… niin heti alkoi paukutus ja parran päristys

https://twitter.com/Fxhedgers/status/1265669233590976516?s=20

10 tykkäystä

OMX Copenhagen 25 on erittäin painottunut health care sektorille. Viime päivinä on selvästi lähdetty sille linjalle, että parhaiten korona rommissa pärjänneitä teknologia ja health care sektoria on myyty pois ja alettu ostaa osakkeita joita on lyöty enemmän.

7 tykkäystä

Tätä käännettä olen ainakin itse odotellut. Valitettavasti noi teknot (ja muut “koronavoittajat”) pomppas pohjilta niin nopeasti, että itse myöhästyin siitä junasta pääosin (pienen siivun ehdin ottaa mm. Microsoftia, mutta sekin meni nyt laitaan kun tuli ATH vastaan). Koko toukokuun on ollut sellainen olo näiden teknojen suhteen, että nyt vaan hypetetään bullerot tähän vielä mukaan nousun huipulle ja kohta otetaan korjausliikettä.

Sen sijaan tankkasin huhtikuussa finanssi- ja energiasektoreita (huom. ei öljy) (mm. Sampo, Aktia, JPMorgan, Fortum, Nextera) sekä sellaisia kaupan alan yrityksiä, jotka ei joutuneet laittamaan luukkuja kiinni (mm. Kamux & Tokmanni). Nämä ei silloin vielä ollut lähtenyt lentoon, mutta nyt jo hyvin piristynyt ja alkaisiko se isokin raha siirtyä nyt näihin jos teknonousu olisi ainakin tasaantumassa jos ei vähän korjaamassakin niin saataisiin vielä hyvä loppukiri nousulle. Toisaalta voi käydä niin, että isot teknot vetää muutakin pörssiä mukanaan alaspäin.

Alkuperäinen suunnitelmani oli, että näitä syklisempiä ja “koronakärsijöitä” (en nyt tarkoita mitään lento-/risteilijäyhtiöitä vaan esim. teollisuutta) alettaisiin tankkailla vasta loppukesästä, mutta ehkä tässä pitää aikaistaa osto-ohjelmaa kun nämäkin on jo lähtenyt liikkeelle. Tämä koko koronaromahdus on kyllä mennyt sellaisella pikakelauksella, että vaikea pysyä mukana. Olenkin jo odotellut että milloin saataisiin Usa-Kiina-jännitteiden tiimoilta taas pieni dippi niin voisi kaivaa ostohousut kaapista. Viimeiset pari viikkoa on ollut niin hurjaa nousua, ettei ole uskaltanut mitään lisäillä. ![]()

20 tykkäystä

Tervetuloa Winstonin iltakatsauksen pariin nro. #9

Iltakatsauksessa käydään läpi päivän tapahtumat Yhdysvaltojen pääindeksien osalta sekä Helsingin pörssin kehitys. Käsittelyssä siis Dow Jones Industrial Average -, S&P 500 -, Nasdaq Composite sekä OMX Helsinki -indeksit. Mahdollisesti mukana on myös yksi tai useampi uutinen. Lopusta löytyy vielä päivän aforismi liittyen sijoittamiseen. ![]()

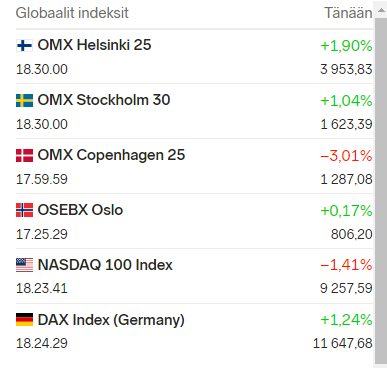

Indeksit:

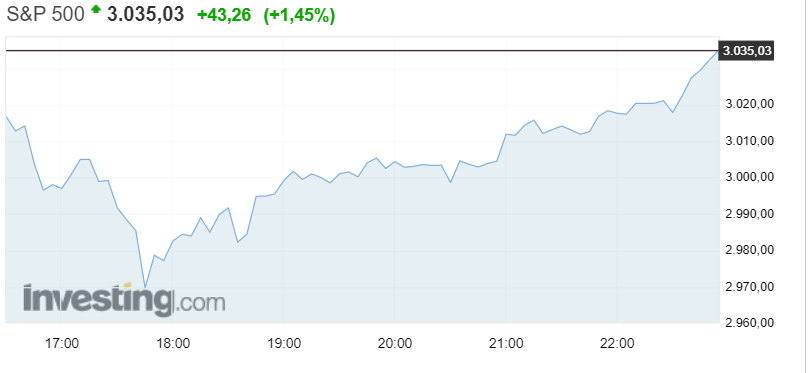

Tänään pörsseissä jatkettiin reipasta nousua. Indekseissä noustiin vähintään 1,45% lukuun ottamatta teknologiapainotteista NASDAQ-indeksiä. S&P 500 -indeksikin päätyi tärkeän 3000 pisteen rajan paremmalle puolelle. Pörssipäivän alussa nähtiin indekseissä pudotus miinuksenkin puolelle johtuen Yhdysvaltojen, Kiinan ja Hong Kongin välisistä kiistoista koskien itsenäisyyttä. Muuten nousuvoittoista päivää vauhdittivat edellisiltä päiviltä tutut teemat. Optimismi, talouksien avaamiset ja rokoteuutiset sekä tukipaketit tukevat nousua.

Päivän uutiset:

Uutisissa Nordnetin uusin Traders’club -jakso sekä infoa EU:n elvytyspaketista jäsenmaille ja Venäjän tämän hetkisten talouden vaikutuksista suomalaisiin yrityksiin.

Päivän aforismi:

“Know what you own and know why you own it.”

21 tykkäystä

Ihmeellisen yltiöpositiivinen ajattelutapa ajaa pörssejä tällä hetkellä nousuun. Jännitteet kasvanut Kiinan ja Intian välillä, USA uhkailee kauppasodalla, talous ympäri maailmaa kuralla viruksen takia ja itse tauti niittää väkeä joka päivä. Mitä tarvitaan, että pörssit alkaa punertaa ?

3 tykkäystä

Keinosen nimipäivä siis?![]() Kaikki muu on vaan “taustamelua” maailman kunnailta

Kaikki muu on vaan “taustamelua” maailman kunnailta ![]()

6 tykkäystä

Vauhtia on tosiaan vuoden ensimmäisellä puoliskolla riittänyt molempiin suuntiin. Välillä on vähän huimannut, vaikka vuoristoradasta pidänkin.

Viime päivien nopea nousu on saanut mietteliääksi. Myyminen on nyt ollut helpompaa kuin ostaminen. Pari kuukautta sitten oli toisin.

Viime kädessä näissä hommissa täytyy luottaa omaan vaistoon. Parempi pyy pivossa kuin kymmenen oksalla.

2 tykkäystä

Bottikauppa tekee kaikesta vauhdikkaampaa. Ja parhaiten sitä tuottoa saa kun on liikettä. Eipä tuo ole isossa kuvassa rakettitiedettä; Onkos lapun kurssi korkea ja tuotto % hyvä? Myydään pois. Onkos lappu tai koko markkina kellarissa ja alemyynnissä ja kaikki ovat paniikissa että maailmanloppu on tulossa? Ostetaan laput parempaan talteen ja lähdetään siitä että oikeasti maailmanloppu ei kuitenkaan tule.

Vuoristorataa? Jee, pääsee tekemään molempia useammin. ![]()

Ajoituksen vaikeus tietty saa kaiken tuntumaan vaikeammalta kuin se oikeasti on.

2 tykkäystä

Osakkeiden korrelaatio nousi peräti 0,8 (1 olisi täydellinen korrelaatio) keväällä. Toisin sanoen, suurin osa osakkeista liikkui lähes samaan suuntaan. Vain pieni joukko on puskenut päinvastaiseen suuntaan. Voisin kuvitella, että esim. jo pahimman kurssilaskun aikaan raketoineet Zoom ja Netflix ovat tuota joukkoa.

Tällä kertaa osakepoiminnan merkitys ei korostunut, piti osata vain arvioida koko markkinan suuntaa ja ostaa edes jotain. Pitää olla todella huono mäihä, jos oma salkku on jäänyt L-muotoiseen asentoon.

NIin kauan kun korrelaatio pysyy korkealla, on melkeinpä enemmän väliä sillä, miten lukee koko markkinaa kuin yksittäisiä yhtiöitä.

16 tykkäystä

SP500 ehkä noin. Mutta hesassa löytyy kyllä melkoisesti esimerkkejä “V”-kurssigraafeista ja “L”-kurssigraafeista.

Extreme-ääripää olisi ehkä Remedy, joka on V + raketti kiertoradalle V:n toisesta päästä.

Toisaalla vaikka Capman joka ei ole noussut koronadipin pohjista juuri lainkaan. Puhdasta L-käyrää. Rinkulat olivat myös aika L kunnes toimari pistettiin vaihtoon.

Jotain tältä väliltä on vaikkapa Nokia. Latteampi V, ja edelleen selvästi alle helmikuun tasojen.

Voisin melkeinpä väittää että tässä kohtaa voi vielä kaapia tuottoja etsimällä näitä enemmän-L-kuin-V -firmoja varsinkin hesan pörssistä ja sitten ymmärtäen miksi ei ole V-tyylin lappu. Ja sitten kauhomaan jos on perusteita uskoa että markkina ei vain vielä ole hiffannut että tämä on turhaan alekorissa.

Edit: Itseasiassa juuri tämän vuoksi tuossa aiemmin tällä viikolla tarttui Siili Solutions kassiin - vasta puoliksi toipunut dipistä ja en ainakaan itse keksinyt selvää syytä miksi. Ei mikään L mutta tämmöinen laiska V.

15 tykkäystä

Samaa mieltä, mutta kotiläksyt pitää tehdä hyvin: tässä markkinassa jos jokin ei ole noussut, siinä on todennäköisesti jotain mätää. ![]()

Itselleni tämä kertoo terveestä markkinasta. että mikä tahansa styroksiosake ei lähde nousuun mukaan (ainakaan vielä). Sijoittajat ovat selektiivisiä ja menevät selkeästi riskejä karttaen eteenpäin.

Silloin pitää tähyillä itse exitiä päin, kun muille maistuu kaikki hinnasta viis.

2 tykkäystä