Huh huh. Tulihan Winstonin välityksellä Tero Kuittiselta todellista tykitystä. Enää ei voi sanoa, ettei olisi varoitettu. Tulee niin mieleen teknokupla. Silloin Juurikki irtosi pelistä ihan liian aikaisin, mutta nyt alkaa tulla tunne, että liian myöhään vaikka eihän arvosijoittaja korkealta putoa.

Joulupukki voikin tänä jouluna tuoda lahjojen sijaan vitsoja monelle tuhmalle ja tyhmälle; ei lapselle vaan aikuiselle.

PS. voisi Inderesin blokissa olla tykkäyspainikkeet sekä alussa että lopussa. Meinasi taas jäädä kiittämättä, kun ei löytynyt ilman isompaa vaivaa.

Mielestäni CNN Fear & Greed Index antaa jonkinlaista osviittaa markkinoilla. Viime viikolla greed taso oli 85 ja eilen 80. Tämä laskeva trendi kertoo mulle, että sijoittajat alkavat olla varuillaan. Euforinen tilanne saa sijoittajat valppaaksi. Tämä saattaa näkeä sijoitusten realisoimisessa.

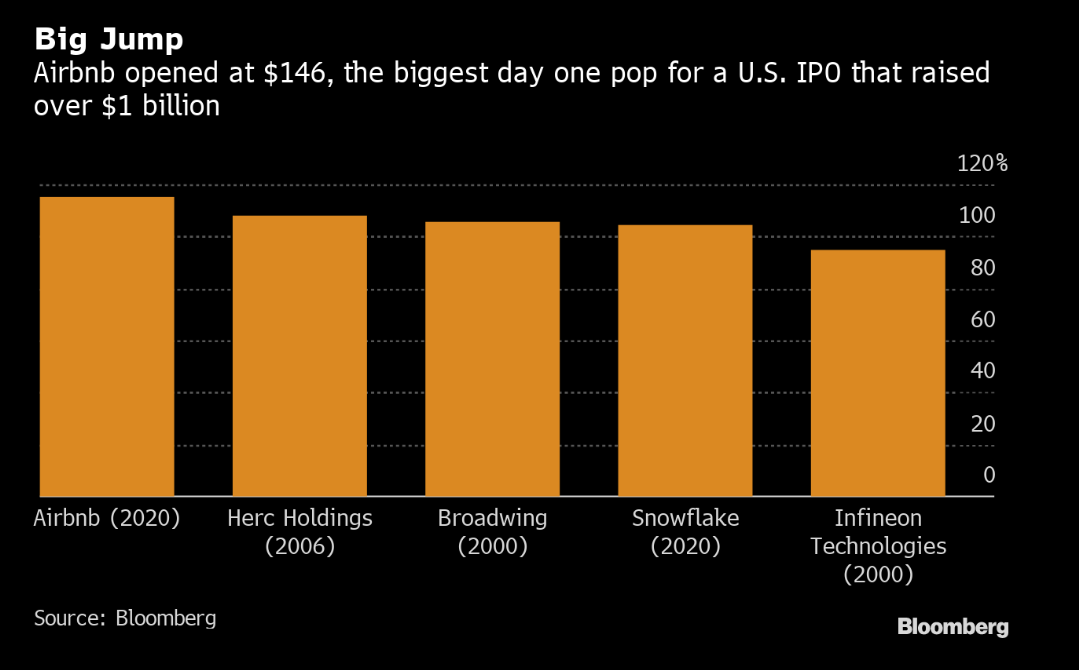

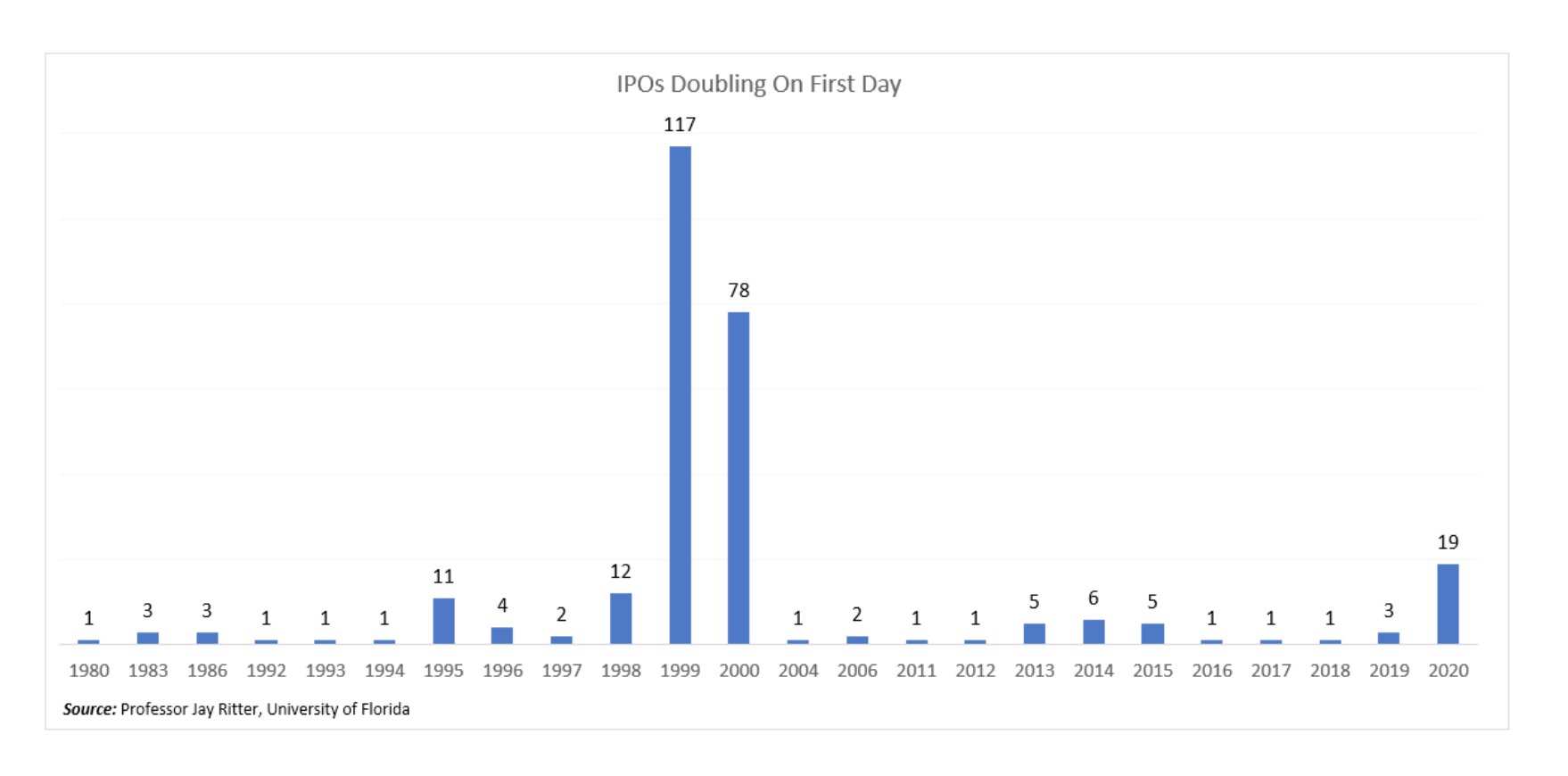

Kylläpä oli kovat pörssinousut IPO:n tehneeltä Airbnb:ltä. Melkeen kaikki näköjään kelpaa ja ostolaita pysyy vahvana.

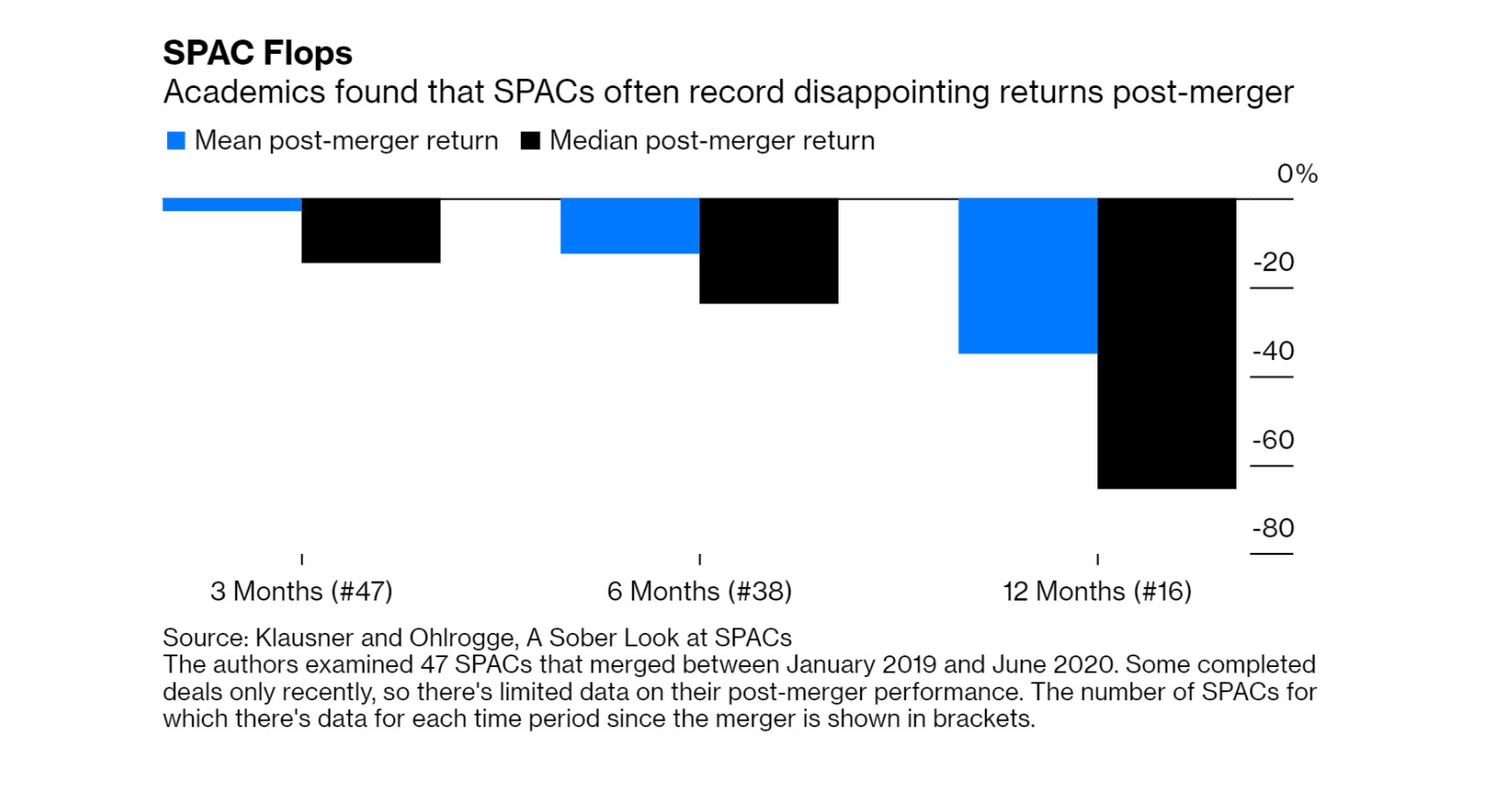

Lepikkö jakoi twitterissä ihan mielenkiintosen kuvan missä verrataan miten IPO:t ovat tuottaneet versus s&p 500 -indeksiin. Kovasti on erot kasvaneet etenkin tänä vuonna.

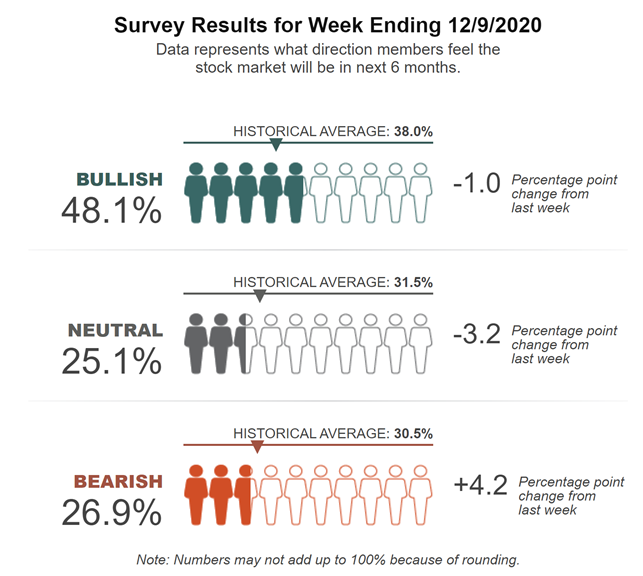

Olihan se sentimentin osalta jo viikko sitten nähtävissä, että euforia ja bull-meininki alkoi lähestyä maksimia. Onneksi edes jossain pätevät vielä vanhat kaavat, ja extreme greedin jälkeen ainoa suunta on kohti fearia. Silti tälläkin kertaa voi hyvin käydä niin, että tämäkin pikku dippi ostetaan ylös jo tänään. Indeksit ovat jo valmiiksi ihan hitsin korkealla, mutta eivät ne tekijät, kuten keskuspankit ja rokote ole mihinkään kadonneet. Itse edelleen olen enimmäkseen käteisenä, mutta pakko ollut myös ostaa lisää, ettei FOMO ihan mahdottomaksi ylly.

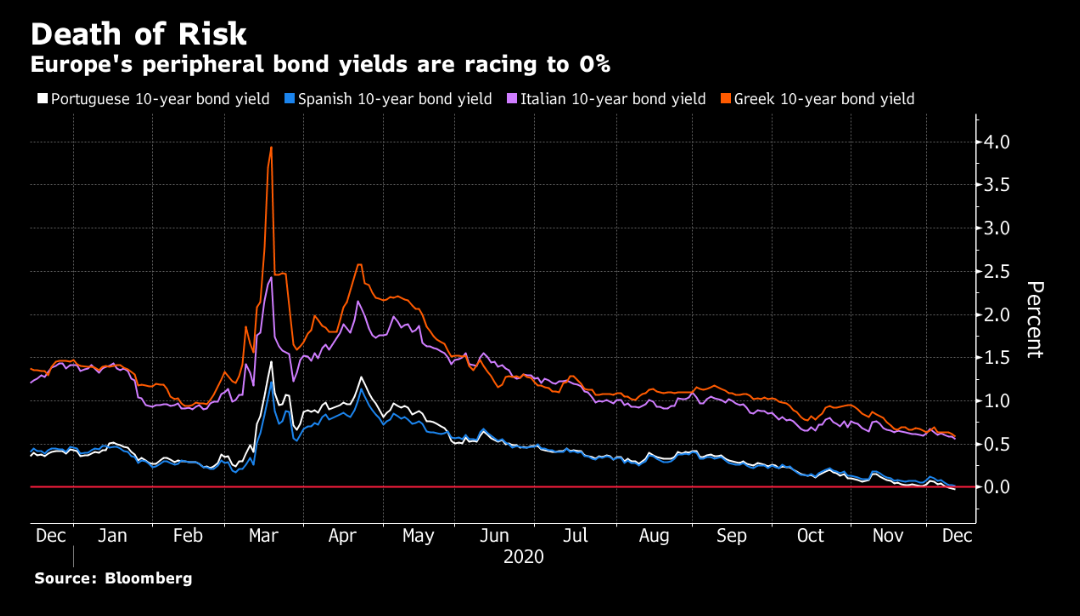

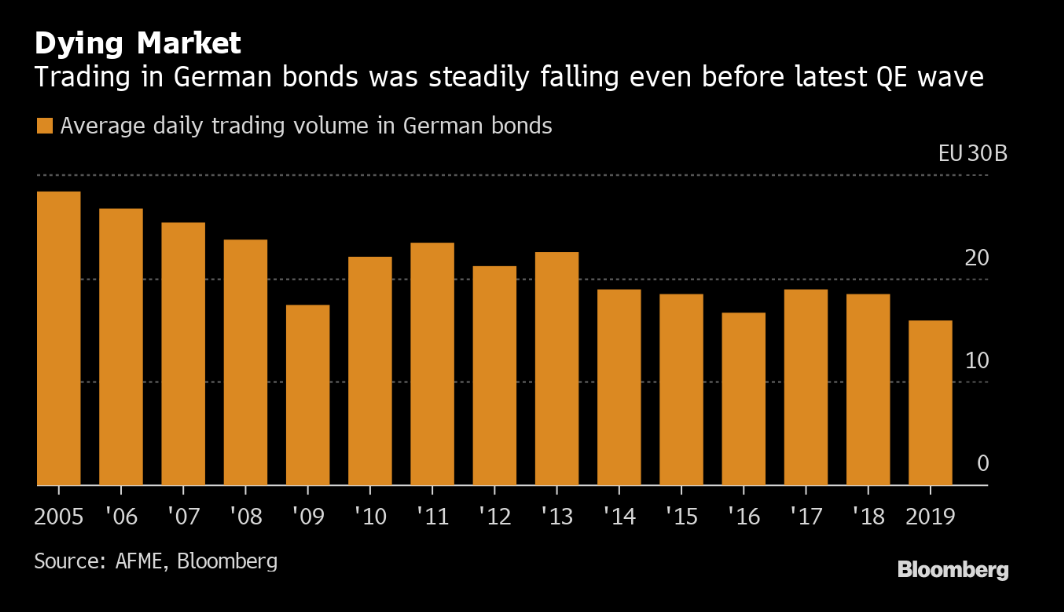

Euroopan velkakirjamarkkina on kokemassa “japanisoitumisen”. EKP bonditreidaaminen on kuolemassa volatiliteetin surkastumisen myötä. Japanissa keskuspankki omistaa jo yli puolet valtion velkakirjoista, mikä on tappanut volan ja Euroopassa sama on tapahtumassa hyvää vauhtia. Myös periferian korot ovat laskemassa kohti nollaa.

Samalla negatiivista korkoa antavat velkakirjat ovat uudessa ennätyksessä globaalisti. Globaali valtionvelkakirja markkina on noin 90 biljoonan dollarin kokoinen, eli nyt n. 20 % velkakirjamassasta ei tuota mitään.

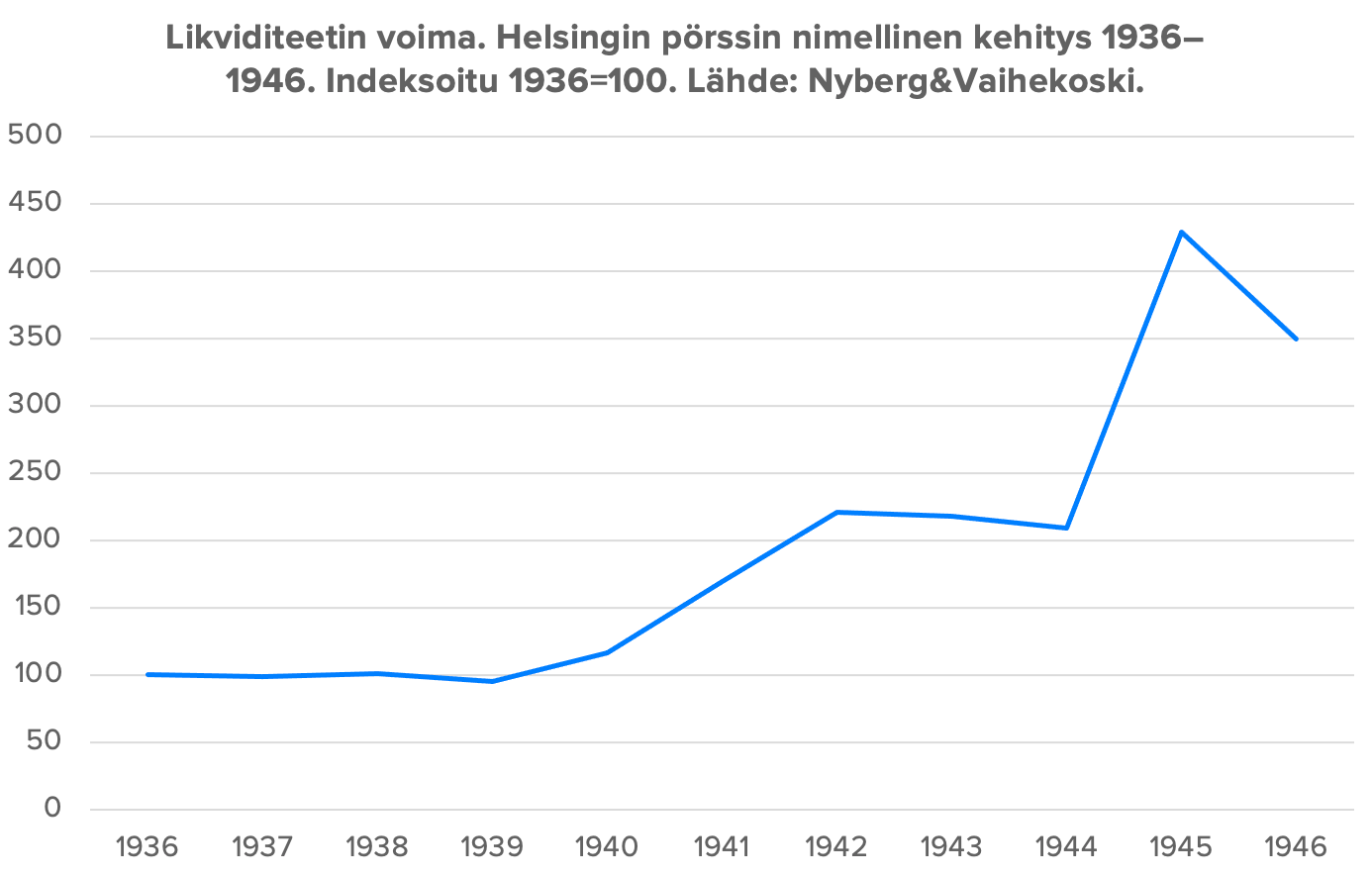

En halua heittää lisää löylyä osakkeisiin, mutta mitä osakkeille käy tilanteessa missä likviditeettiä vaan kaadetaan lisää systeemiin samalla kun tarjonta tuotoista supistuu? Historiassa ei ole montaa esimerkkiä tästä, mutta sotien aikana on vastaavaa tapahtunut kun keskuspankki rahoittaa valtion supervajeita (sotabudjetit ovat kymmeniä prosentteja BKT:sta). Esimerkiksi Helsingin pörssi nimellisesti nelinkertaistui toisessa maailmansodassa, vaikka maa oli tuhon partaalla. Se yksinkertaisesti irtaantui täysin fundamenteista ja toimi vain yhtenä “turvapaikkana” muiden joukossa, kun säästäjät eivät halunneet laittaa rahaa Suomen velkakirjoihin. Inflaatio laukkasi keskimäärin 20 %:ssa joten reaalisesti pörssi tuotti duffea silti 70 % vuoteen 48 mennessä.

Mitenköhän tällä kertaa, jos nykyiset ruiskuttelutoimenpiteet vain jatkuvat?

Voisi uumoilla, että keskuspankit nämä bileet aikanaan tappaa, joko inflaatioon reagoiden tai sitten ne huolestuvat liikaa syntyvistä omaisuuskuplista.

Kovasti olen koronaelvytyksen alusta asti pohtinut kuinka paljon keskuspankit voivat korkopolitiikalla reagoida mikäli esim. juuri inflaation liiallinen kiihtyminen tai omaisuuskuplat sitä vaatisi.

Kuinka paljon ohjauskorkoja voidaan nostaa ennen kuin alkaa kuulua Riks Raks Poks.

Mun kysymys on mihin nuo massit menee?

Bitcoin.

Kulta.

Osakkeet.

Jos osakkeet niin mikä pörssi.

USA jossa on jo kaikki maailman rahnat (ylisuuriosa), Eurooppa, Kiina. Jokin muu? Voisiko Euroopan pörssit yhdistyä yhdeksi hydraksi tarjotakseen kilipailua Jenkeille?

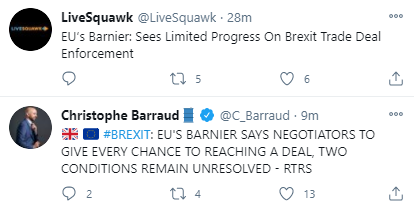

maanantaina taulussa voi olla -4 %, kun WTO brexit vahvistuu. tästä on ollut erikoisen vähän puhetta. en tiedä onko nuo britit menettäneet todellisuuden tajunsa vai onko tämä madman strategia?

Monimutkaisia juttuja, ja lienee vaikea sanoa, mitä tulee tapahtumaan, mutta ajatusharjoitus. Jos nykymeno jatkuu, eli rahaa printataan isosti ja ohjauskorot on miinuksella/nollassa, niin assetti-inflaatio ja tuotto-odotusten lasku lienee aika selviö?

Vaikea kuvitella, että keskuspankkipolitiikassa tehtäisiin nopeaa täyskäännöstä, mutta entä, jos printtaus lopetetaan, mutta ohjauskorkoa ei nosteta? Mitä tapahtuu? Eikö silloin korkomarkkinoiden pitäisi lähteä eriytymään? Eli oletettavasti välimeren maat ajautuisivat ongelmiin ja tästä tulisi varmaan eurokriisi?

Onko edes mahdollista, että korkoja nostetaan, mutta printtaus jatkuu?

mun mielestä EKP on antanut ymmärtää, että printtaus jatkuu s.o. lainapapereita uudelleenostetaan juoksuajan loputtua vaikka “korkoa nostettaisiin”. €uroopassa on niin paljon velkaa, että ei taida olla vaihtoehtoakaan. ei noita varmaan anteeksianneta, mutta kuolettaminen voi kestää 50 vuotta. All in all pitkässä juoksussa korot on kuolleet ja pankeista tullut arvoansoja. s.o. osakkeet ainut vaihtoehto…

Jaaha… kyllä tässä päätä saa raapia. Hype vai uusi normaali? Entä jos kaikki menee putkeen 2021–> ja taloudet on pumpattu täyteen rahaa. Alkaako todellinen ylikuumeneminen, joka pakottaa keskuspankit nostamaan korkoja ja keventämään taseita? Omaisuutta alkaa valua muihin luokkiin kuin osakkeet eli TINA haudataan? Joku muu triggeri?

Tätä olen miettinyt viime päivinä. En ole taloustieteilijä mutta tyttäreni on; pienen keskustelun jälkeen totesi, että voi se noinkin mennä mutta samalla haastoi tuntemukseni . Olisinpa nuori ja horisontti kaukana, voisi olla takki auki ainakin hiukan

Tämänsuuntaisia kommentteja on kuulunut oman tuntuman mukaisesti ennen kaikkea EKP:n suunnalta. Mutta miksi? Kesään mennessä rokotteen olisi pitänyt saada merkittävän osan ihmisiä.

Itselläni on vaikeaa uskoa etteivätkö ihmiset muuttaisi omaa käyttäytymistä lähemmäksi aikaa ennen koronaa siitä lähtien kun rokote on otettu. On enemmän uskallusta lähteä ravintoloihin, elokuvateattereihin, harrastamaan erilaisia aktiviteetteja ja jopa matkoille… toisin sanoen tehdään enemmän asioita jotka tukevat talouden aktiviteettia.

Onko siis EKP:n skenaario liian pessimistinen? Toisaalta tällaisella skenaariolla rahahanat ovat luultavasti vielä enemmän avoimena.

Pitää muistaa, että huolimatta massiivisista resursseistaan keskuspankit on ennusteissaan yms. aivan yhtä pihalla, kuin me muutkin. Ainoa ero on siinä, että heillä on iso voima muokata itse tulevaisuutta rahapolitiikalla, joten siksi heidän ajatuksia tulevaisuudesta kannattaa kuunnella. Jos ei olisi, he olisi kuin kuka tahansa muu ennustelaitos muiden joukossa.

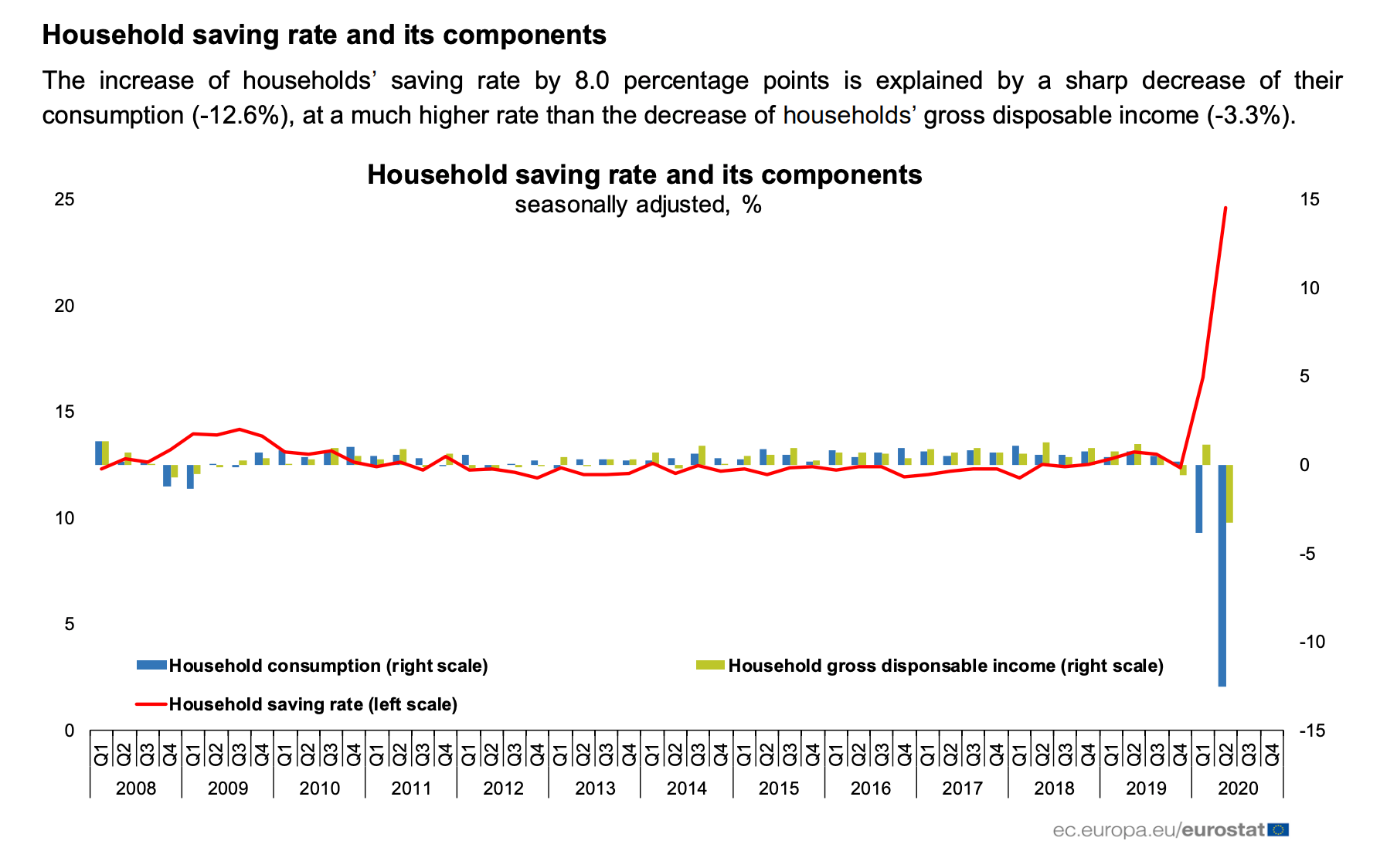

Liittyen tuohon pessimistisyyteen… Vuonna 2020 kotitaloudet, ja myös yritykset, ovat säästäneet kuin viimeistä päivää. Tämä on hyvä muistaa: voisi kuvitella, että kun koronakriisi väistyy niin kuluttamisen padot aukeaa isosti. Tästä varmaan saadaan vihjeitä jo loppukeväästä.

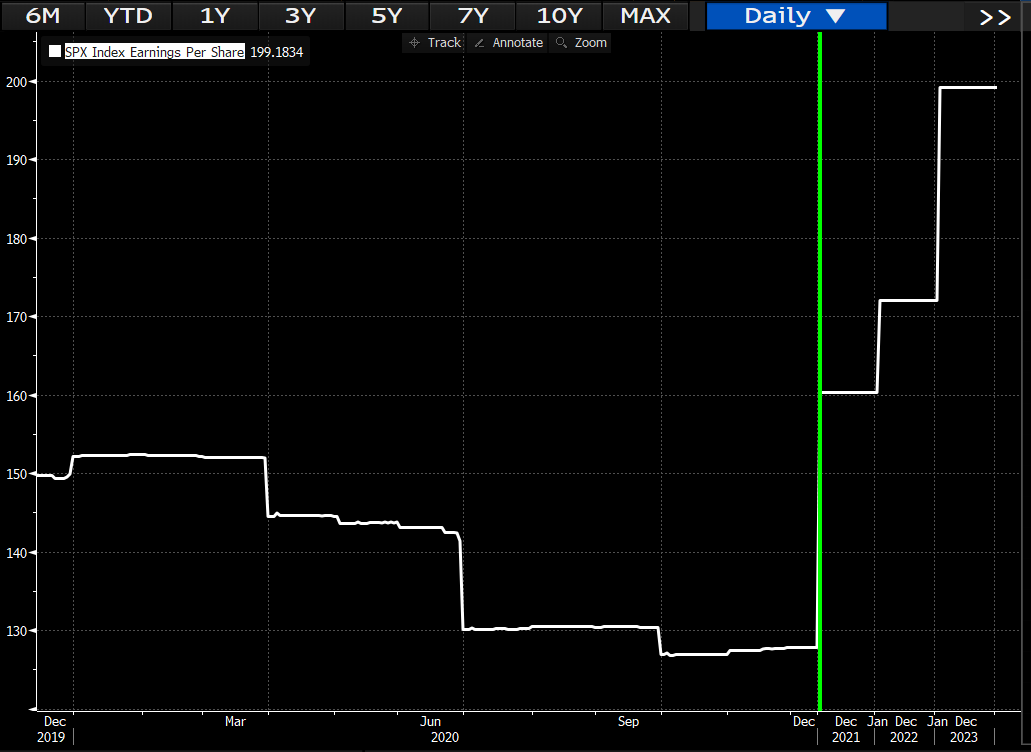

Sp500 4000 pisteeseen vuonna 2021? Näin uskoo strategit, tai siis heidän ennusteiden keskiarvo. Hajonta on suurta: jotkut uskovat indeksin mörnivän, mutta sen sisällä tapahtuisi suuri rotaatio. Jotkut taas hekumoivat Sp500 4400 pisteessä -oletuksella. Indeksitason ennustaminen on enemmän viihdettä, mutta sekin kertoo jotain sentimentistä mitä strategit ajattelevat.

Tässä vielä bonarina tämän hetken tulosennusteet SP500:ssa.

Edelleen jatketaan näemmä samalla linjalla, että mikä tahansa lyhyen aikavälin uutinen (hyvä tai huono) on bullish-signaali. Eilen ilmoitettiin Saksan kovista lisä lockdowneista ja seurauksena tänään daxi +0,98% Vaikka ei tässä nyt rokotusten aloittamsien myötä mitään hirveitä synkkyyksiä ole näköpiirissä, niin hiukan hirvittää edes ajatella sellaista uutista, jonka markkinat katsoo sitten oikeasti negatiivikseksi.

Varmaan jatkuneet Brexit neuvottelut, ja hieman heräänneet toiveet sopimuksesta antavat markkinoille syyn nousta. Perjantaina tämän puolestaan painaessa tunnelmia.