Jos nuo näkisi viikkotasolla, niin voisi vähän paremmin päätellä suuntaa. Nuo tilastot laahaa niin paljon jälkijunassa, että eipä noista taida sijoittajalle apuja olla.

1 tykkäys

Samaa mieltä. Nämä ovat saattaneet muuttua jo tässä huhtikuun aikana, vaikka vähän osviittaa antavatkin.

1 tykkäys

Vielä yksi juttu ja sitten pääsiäisen viettoon ![]()

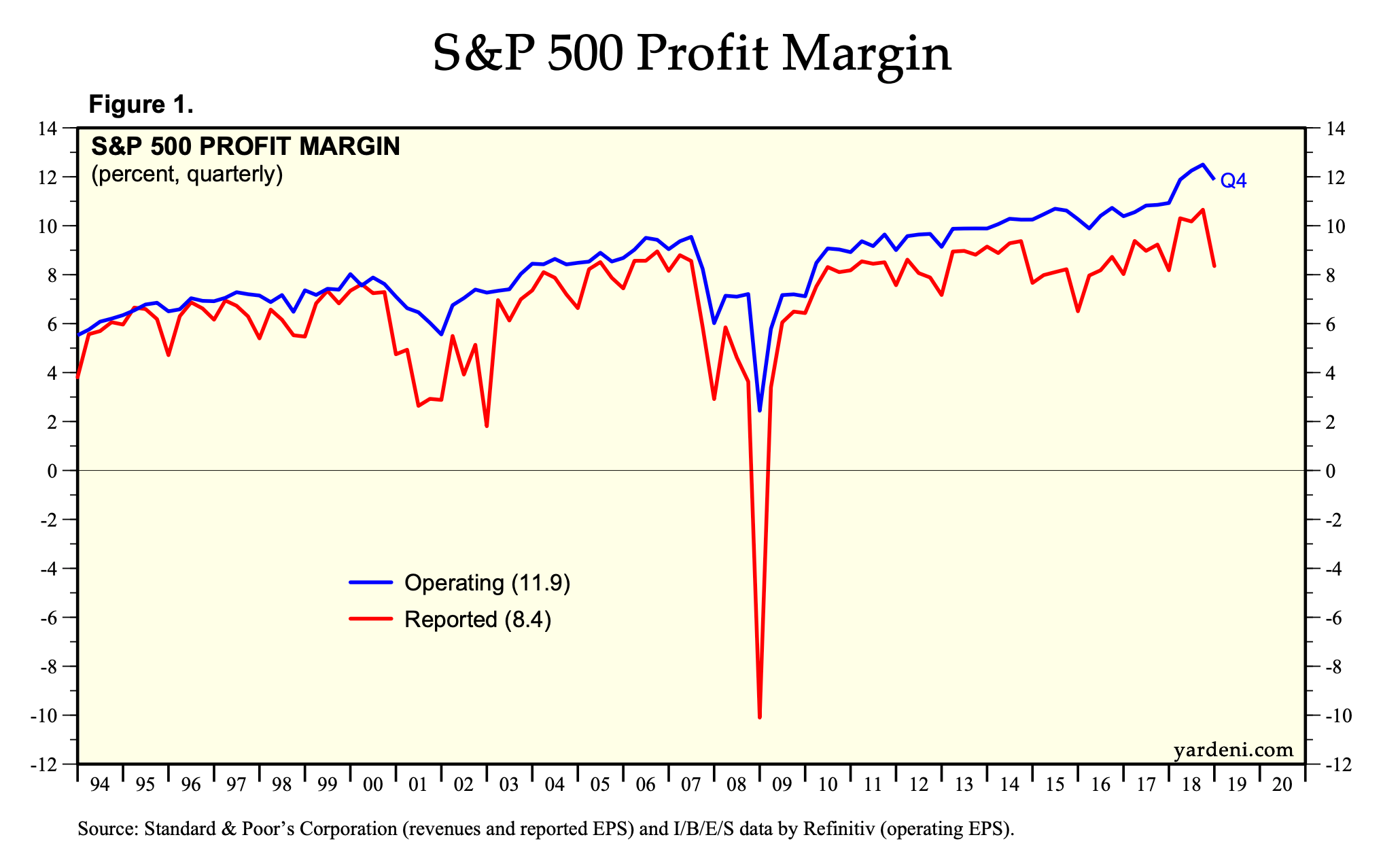

Maailman suurimmalta hedge fundilta, Ray Dalion Bridgewaterilta (jonka jutuille letkautan korvaani kernaasti) ilmestyi raportti, jossa maalaillaan tummia pilviä osakkeille yhtiöiden kannattavuuskehityksen näkökulmasta.

Yllä kuvassa SP500 yhtiöiden liikevoittomarginaali, joka kuten näette on noussut viimeiset 30 vuotta uusiin huippuihin (markkinatalous missä olet? :D)

Viimeisen kolmen vuosikymmenen aikana yhtiöt ovat hyötyneet mm. globalisaatiosta, kaupan esteiden purusta, halpatyömaihin tuotannon siirtämisestä, alhaisemmista veroista sekä teknologian mahdollistamista skaalautuvista liiketoimintamalleista. Näistä kuitenkin nyt kaikki paitsi viimeinen ovat uhan alla: kasvava eriarvoisuus tuo painetta pikemminkin veron nostoihin, globalisaatio on pakittanut jo vuosia, kauppasota nostaa maailmankaupalle uusia esteitä ja palkkojen ero kehittyvissä ja kehittyneissä talouksissa kapenee. Kaiken kaikkiaan, seuraavat vuosikymmenet ei ole samaa kannattavuustemppua välttämättä helppoa toistaa.

Tämä ei tarkoita draamaa päivän säteellä, mutta hyvä ottaa huomioon kun miettii mihin suuntaan todennäköisemmin kannattavuus voi liikkua jatkossa.

Näkyy muuten myös P/S -kertoimen nousussa:

2 tykkäystä

Verpulle ja muille Inden väelle Hyvää Pääsiäistä!

Pidetään lippu ja käyrät korkealla ja aurinko ylhäällä myös pyhinä. ![]()

![]()

![]()

Masse-setä, FA

4 tykkäystä

No joo poliittinen (vero) riski on aina olemassa. Kauanko lännen velkaantuminen voi jatkua?

Toisaalta uskon että olemme vasta päässeet yskähtelevään alkuun manuaalinen prosessien automatisoinnista. Softarobotiikka ja koneoppiminen/tekoäly tulee tarjoilemaan seuraavan kannattavuuspyrähdyksen.

1 tykkäys

Nyt vasta aletaan heräämään tässä asiassa.

Ehkä jossain vaiheessa ymmärretään myös kuinka typerää tää elvytyspolitiikka on. Jos indeksit on jatkuvasti nousussa ja hakkaa uusia ennätyksiä, niin voiko talous olla tosiaan niin surkeessa jamassa, että tarvitaan nollakorkoja.

Kiinassakin pistettiin taas vuodenvaihteessa haisemaan biljoona, joten ei ihme, että markkinat käänty nousuun. Yli 10 vuotta noustu elvytyksen varassa. Näin pitkään jatkuva löysä rahapoltiikka ja yletön rahan määrä ei voi olla vaikutammatta talouden rakenteisiin. Tässä nyt rakennetaan täysin vastaavaa himmelliä kuin mikä sai aikaan subprime-kiirisin. Silloin poliittinen painostus johti siihen, että pankit lainotti luottokelvottomien ihmisten asunnonostoa. Nyt keskuspankit painostaa rahapolitiikan keinon rahojen päätymistä tuottamattomampaan toimintaan ja riskin hinnoittelun laskuun. Ongelma on nyt paljon laajempi ja jakautunut tasaisemmin markkinoille, joskaan yksittäisissä kohteissa ei kaiketi yhtä suuria ongelmia.

Ongelmaa voidaan helposti potkia eteenpäin. Jossain vaiheessa se kuitenkin läsähtää kasvoille. Mitä myöhemmin, niin sen isompana. Ihan tavalliset lapsiperheetkin ovat suomessa ryhtyneet asuntosijoittajiksi ja ottaneet lainaa ostaakseen osakkeita. Tavallisen duunarin palkat ovat junnanneet pitkään käytännössä samoilla tasoilla, mutta lainaa on haalittu paljo enemmän. Nyt jos kävisi niin, että korkot nousisivatkin sinne viiteen prosenttiin. Tavallisella työntekijällä ei olisi mitään mahdollisuuksia selvitä lainoistaan. Tästä päästäänkin taas siihen, että keskuspankit eivät yksinkertaisesti voi enää nostaa korkoja, koska tavallinen kansa sitä ei kestäisi ja edessä olisi kaikkien aikojen kriisi. Mitä kauemmin tämä kestää ja mitä löysemmäksi rahapolitiikka muuttuu, niin sen suuremmaksi tämä ongelma muodostuu. Jotta rahapolitikkaa voitaisiin normalisoida, niin se vaatisi isoa tulotason nousua tavalliselle kansalle ja tästä seuraa tietenkin inflaation nousu.

Ilmeisesti keskuspankit tavoittelee juuri tän ratkaisemista inflaation nousun kautta. Ongelma tässäkin on, että perinteinen inflaatiomittari ei sovi tän hetkiseen maailmaan. Mitä enemmän kehitystä tapahtuu sen enemmän tuotteiden hinnassa on laskupaineta vs aiemmalla tavalla tuotettuna. Jos aiemmin lähikaupasta ostettu tuote sisälsi kaikki kulut, niin nykyään verkkokaupasta ostettaviin tuotteisiin pitäisi lisätä toimituskulut. Huomioidaanko edes inflaatiota vertailtaessa näitä sivukuluja, joita ihmisille nykyään syntyy?

Ihan perinteiset kivijalkakaupatkin ovat joutuneet laskemaan katteita nettikaupan yleistymisen myötä. Inflaatio on paineissa ihan normaalin kehityksen takia eikä sen takia, että taloudessa menisi huonosti. Tätä kun ruokitaan vielä halvoilla lainoilla, niin yrityksen helpompi tuottaa halvemmalla, joten seurauksena matalammat hinnat. Silti pidetään tiukasti kiinni 2 prosentin inflaatiotavotteistaa, vaikka sille ei ole olemassa mitään järkevää perustetta.

2 prosentin inflaatio vaatisi huomattavasti suurempaa kuluttajakysyntää kuin nyt. Samaan aikaan kuluttajaluottamus huitelee ennätyksiä. Onko tällasessa tilanteessa siis järkevää vielä pyrkiä lisäämään kulutskysyntää. Tuskin. On täysin typerää ajatella, että inflaatio ohjaisi kuluttjien käyttäytymistä merkittävästi. Jos ennen finanssikriisiä sait pankkitalletukselle 5% tuoton ja inflaatio oli reilusti alle sen. Silloin kuluttjien olisi pitänyt lakata kuluttamasta ja laittaa kaikki säästöön. Eihän silloinkaan niin käynyt. Deflaatiopelko on ihan turaa: Ei deflaatiosta varmkaan olisi suurtakaan merkitystä, jos se ei ole massiivista. Huomioitava tietysti syy-seuraus-suhteet, mutta itsessään pieni deflaatio ei ole ongelma. Ongelma on vain siinä, jos deflaatio tavallaan markkinoiden toiminnan synnyttämää ja saa ihmiset toimimaan paniikinomaisesti.

7 tykkäystä

Nuo Fedin johtokunnan nimitykset alkavat kyllä jo vähä muistuttaa jonkinmoista sirkusta. Nyt Cain vetäytyy johtokunnan nimityksestä, koska palkkio ja vaikutusvoima liian alhaisia:

Tosi mielenkiintoista on nähdä, kuinka EKP:n johtajapelissä käsitellään keskuspankin mandaatin (inflaatiotavoitteen) uudistamista. Nykyisessä talousympäristössä tosiaan näyttää siltä, että hintavakaustavoite on nykymuodossaan aikansa elänyt.

3 tykkäystä

Siinä onkin keskuspankeille pähkinä purtavaksi, miten pitää riippumattomuudestaan kiinni. Ovatpa vielä itse tähän tilanteeseen ”luisuneet”. Toisaalta finanssikriisi oli melkoisen paha darra ja siitä toipuminen jatkuu vieläkin eri puolilla maailmaa, vastahan tässä 10v on mennyt poikkeustoimissa.

Uutta Volckeria odotellen? ![]()

(Keskuspankkien itsenäisyys esim. USA:ssa on muuten aiemminkin ollut kiven alla, ja aina siitä on toivuttu)

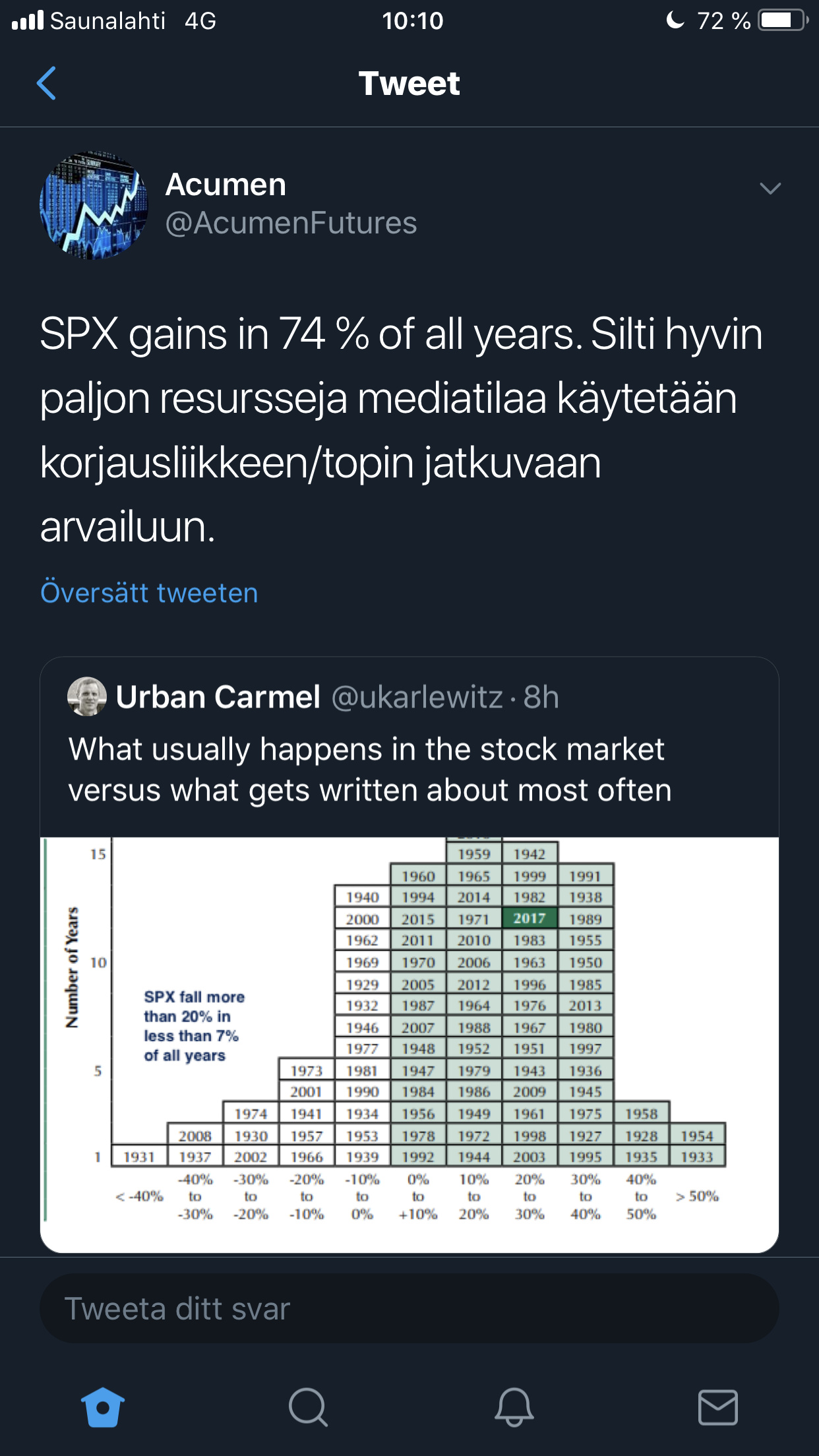

Hyvä muistutus korjausliikkeiden povaamisen ajankäytön hyödyllisyydestä:

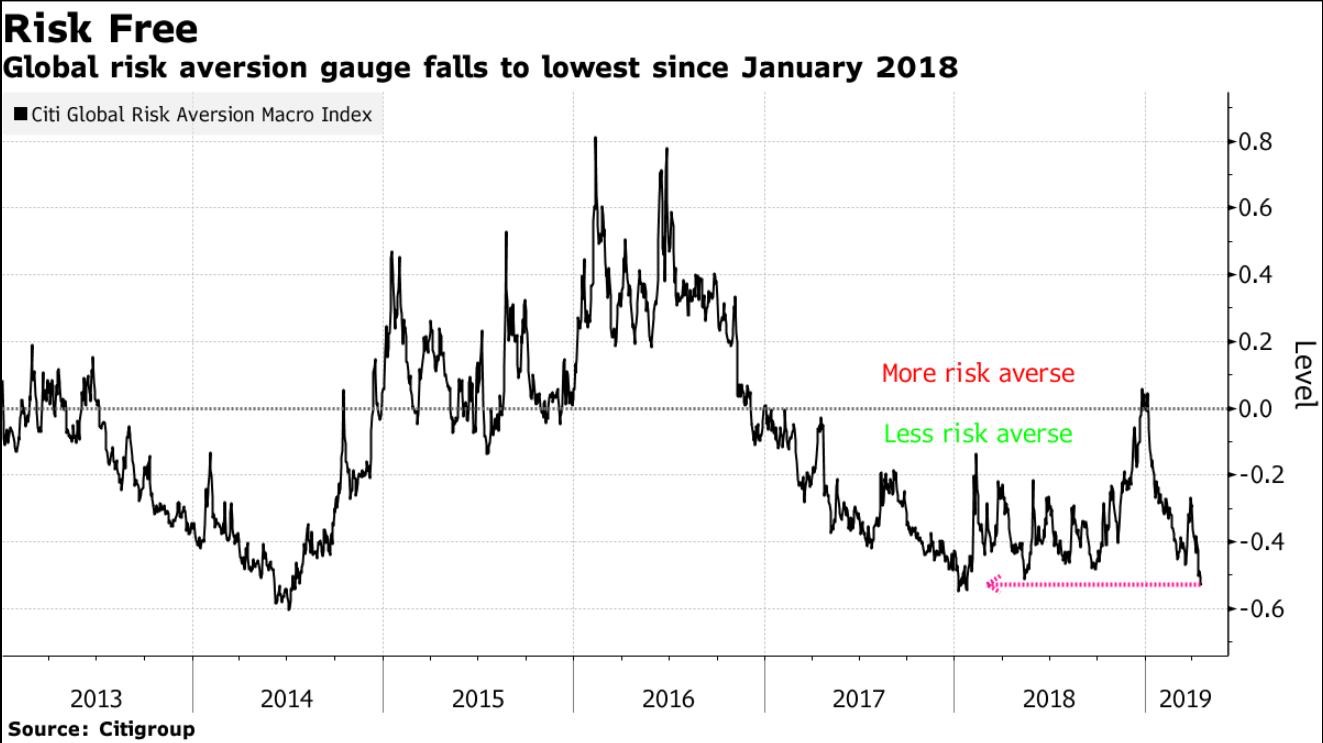

Toinen päivän poiminta Juhan Twitteristä:

Riski maistuu taas =)

Taas tällainen mammuttipläjäys, mutta Buffettilta vielä fiksua ihmettelyä matalista koroista, olemattomasta inflaatiosta + valtioiden vajeista:

And we’ve never seen, at least, the conventional wisdom on a sustained period of long and growing deficits, while the economy’s getting better. Extremely low interest rates, and really, very little inflation. So something different is happening, but something different happens all the time,” he said.

**Still, Buffett, who is chairman and CEO of Berkshire Hathaway (BRK-A), doesn’t make decisions based on economic predictions.

“Charlie Munger, my partner—and I—[for] 54 years now—we’ve never made a decision based on an economic prediction,” Buffett added."

2 tykkäystä

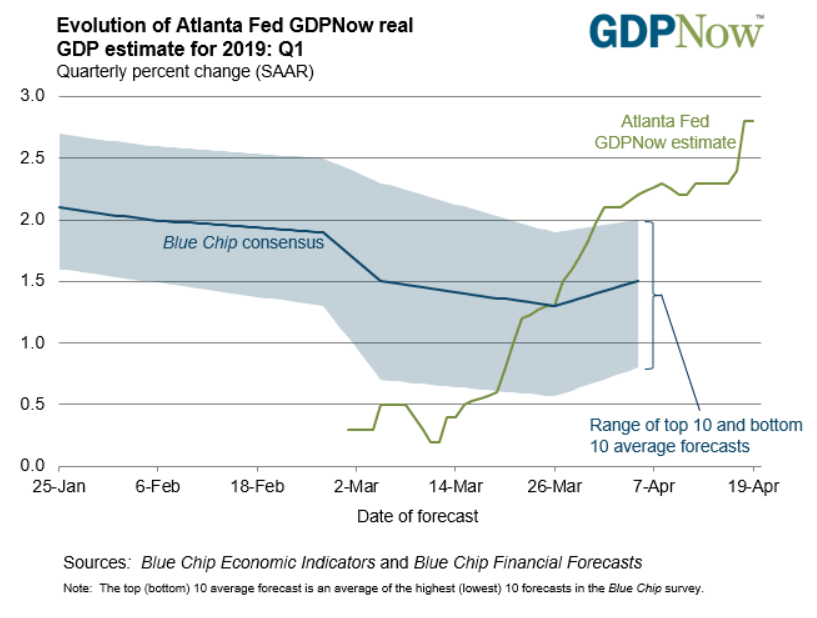

Atlantan aluepankin GDP Now-ennusteen mukaan USA:n talous on parantanut selvästi juoksuaan kevään mittaan. Nykyennuste on selvästi konsensusodotuksia korkeammalla (mm. Reutersin ennuste torstailta oli 1,8 %). Alustavat viralliset luvut julkaistaan perjantaina, joten on mielenkiintoista nähdä, tuleeko positiivinen yllätys.

2 tykkäystä

Jaa-a. Tuleekohan 70-luvun toisinto: https://www.nber.org/papers/w13580.pdf

Tämä rahapoliittinen sekoilu johtaa vakavaan inflaatiokriisiin?

Se alkaa näyttää nyt kaikkein todennäköisimmältä katastrofiskenariolta.

1 tykkäys

Vaikka tekisi mieli vetää johtopäätös, että keskuspankit printtaa → jossain vaiheessa tulee massiivinen inflaatio joka pyyhkii säästäjien säästöjen yli, on oikeasti lopputulemaa vaikea arvioida*. Taloudessa on niin monta muuttujaa, että ainoa varmuus on se, että tulevaisuutta me tuskin osataan ennakoida kovin hyvin (yhtään sen paremmin kuin aiemminkaan. Kuka olisi ennustanut nollakorot?). Ekonomistitkaan ei pysty rakentamaan täydellisiä malleja taloudesta, meidän mahdollisuudet täällä foorumilla lienee sitäkin vähäisemmät. Jos ei tiedä 100 % miten talous toimii, ei voi ennustaa tarkasta tulevaisuutta, eikä sekään riitä koska talouteen vaikuttaa moni muukin asia kuten psykologia.

Huolestuttavaa tässä eniten on, että kukaan eikä edes keskuspankkiirit itse tiedä, mihin tämä johtaa (tai no jos heiltä kysyy niin tämä elvytys johtanee siihen 2 % inflaatioon ![]() , mutta he saa palkkaa tästä vastauksesta ). Pitää siis varautua hieman kaikkeen mahdolliseen tai sitten sulkea silmänsä koko asiasta. Voi olla, että jossain vaiheessa inflaatio nostaa taas päätään mutta ihmisen kannalta on relevanttia onko aikajänne huominen vs. 30 vuotta (case Japani).

, mutta he saa palkkaa tästä vastauksesta ). Pitää siis varautua hieman kaikkeen mahdolliseen tai sitten sulkea silmänsä koko asiasta. Voi olla, että jossain vaiheessa inflaatio nostaa taas päätään mutta ihmisen kannalta on relevanttia onko aikajänne huominen vs. 30 vuotta (case Japani).

Toinen silmiä avartava havainto itselleni on ollut, että tällaisia murheita talouden totaaliromahduksesta on ollut käytännössä aina. Tällaisia kriisipaikkoja kuitenkin tapahtuu kuitenkin suhteellisen harvoin (esim. 2008, 1979 & 1973 jne…) ja aina niistä on jotenkin improvisoiden lutvittu eteenpäin. Ihmisten kekseliäisyyden rajat ovat kaukana hyvässä ja pahassa.

*Vuosina 2009-2012 käytiin paljon vääntöä “inflaatio” ja “deflaatio” -leirien välillä, tuleeko elvytyksestä massiivinen inflaatio vaiko ollaanko niin syvässä darrahomeessa finanssikriisin jälkeen että tulee hirviä deflaatio. Lopputulos: vaimea inflaatio, molemmat leirit olleet hieman hiljempaa sen jälkeen.

6 tykkäystä

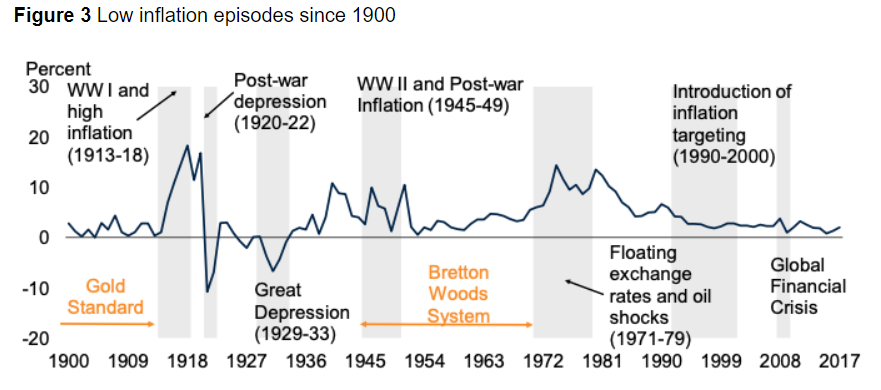

Vanhaa kunnon rahan kvantiteettiteoriaa (rahan määrä vaikuttaa pitkällä aikavälillä hintatasoon) ei kannata ihan heti heittää romukoppaan, vaikka elämmekin erilaisessa ajassa kuin silloin, kun teoriaa kehiteltiin. Taloustieteen teorioita luodaan tässä ajassa uusiksi, sillä tämän kaltaista elvytystä ei ole nähty koskaan aikaisemmin. Vaikka inflaationäkymä vaikuttaa lähivuosina vaimealta, kannattaa muistaa, että vakaan hintatason aikaa on aikaisemminkin seurannut se epävakaampi aika, kuten seuraavasta kuviosta näkyy.

Kuvio on muuten täältä Tekstissä kirjoittajat muistuttavat, että protektionismi, ja raha- sekä talouspolitiikan puitteiden uudelleenmäärittäminen (kuten inflaatiotavoitteesta luopuminen, julkisen velan kasvu) voivat olla tekijöitä jotka vaikeuttavat nykyisen inflaatioympäristön ylläpitämistä. Nykyiselläänhän tässä ei nähdä mitään ongelmaa ja pientä inflaatiota jopa toivotaan, mutta tämänkaltaiset kokeilut voivat mennä myös “överiksi”, kun tulevaisuutta ei tosiaan osata ennakoida ja vaikutukset näkyvät viiveellä.

1 tykkäys

Jep ja nyt näyttää siltä että jonkinlainen samanlainen ”perfect storm” 70-80 lukujen tapaan voisi olla kyseessä kun erityisesti Yhdysvalloissa on täystyöllisyys, investointeja pakotetaan tapahtuvaksi, kulutusta boostataan halvoilla lainoilla ja lisäksi rahapolitiikasta on tulossa politiikan väline ainakin jenkeissä

Nollakorot on ollut keskuspankkien päätös. Se ei varsinaisesti oo ollut mikään talouden luonollinen seuraus. Tämän ennustaminen olisi ollut vähän sama kuin olisi ennustanut poliittiisa päätöksiä. Aiemmin korkopäätökset tehtiin taloustilanteen seurauksena, mutta nyt niillä pyritään ohjaamaan taloutta. On täysin selvää, että tallasessa tilanteessa perinteiset mallit eivät toimi ja niiden pohjalta ei mitenkään voinnut ennustaa näin pitkää nollokorkoympäristöä.

Vaikkei tulevaisuudesta varmasti tiedetä, niin suuntaa voidaan kyllä arvioida. Koska talous pohjautuu pitkälti ihmisten käyttäytymiseen, se ei periaatteessa ole mitään ydinfysiikkaa, ja ei ole täydellisesti edes mallinnettavissa, koska mututujia on liikaa. Täytyy löytää vain kulloiseenkin tilanteeseen olennaisesti vaikuttavat seikat ja yksittäisistä syy-seuraus-suhteita voi ihan maallikkokin päätellä. Eriasia on sitten nimenomaan niiden pohjalta luotavat teoreettiset mallit. Ei Newtonillakaan ollut hajua vetovoimasta ennen kuin sai sattumalta omenan päähänsä. Tässäkin oli ensin havainto ja vasta sen jälkeen tuli se teoreettinen malli. Pelkästään siitä omenan tippumisesta pysty oikeasti päättelemään vetotoiman ja sen seuraukset. Toisaalta kehittähän sen suhteellisuusteorianki vain joku patenttivirkamies.

Joo talouden ennustaminen on jännä eläin.

Pitkällä aikavälillä se on helpompaa; oletus on että talous kasvaa (ympäristöhuolet ja resurssien rajallisuuteen herääminen nyt on tähänkin vähän laittanut kapuloita rattaisiin…)

Keskipitkän aikavälin ennustaminen taas on ehkä se hankalin asia. Mitä tapahtuu 6-12kk sisällä?

Lyhyellä aikavälillä on niin ja näin. Yleensä vaikea ennustaa. Kutkuttavin tilanne kuitenkin on se kun lyhyen aikavälin riskit alkavat realisoitua ja toimijat alkavat ymmärtää “reaaliajassa” mitä tapahtuu – reaaliajassa siksi että talous reagoi todella nopeasti muutoksiin ja uhkiin ympäristössä.

Esimerkkinä oli 2007-2009 subprime puhkeaminen joka oikeastaan realisoitui siinä 2008 syksystä. Siinä musta joutsen teki itsestään näkyvän ja kun numeroita osattiin lukea oikein, riski realisoitui. Ihan tajutonta oli seurata sitä.

Ehkä talouden ja pörssin seuraaminen on vähän kuin asemasotaa. >90% ajasta on odottelua mutta sitten kun pitää reagoida, pitää olla valmis ja skarppina.

3 tykkäystä

Niinpä, ja ennustamista vaikeuttaa mielestäni nykyään entisestään se, että talous on monimutkaistunut: yritykset ovat globaalisti verkottuneita ja politiikka (raha- ja talous) yhä suuremmassa roolissa. Lisäksi politiikan teko on vaikeampaa: ennen finanssikriisiä keskuspankeilla oli lähinnä ohjauskorko välineenä, nyt ohjeistukset, arvopaperiostot ja erilaiset rahoitusohjelmat. Ja sitten vielä protektionismin vaikutukset. Eipä ole ekonomistin elämä ainakaan tylsää ![]()

1 tykkäys

Juuri näin. Mutta vielä parempi on jakaa riskit jo ennalta: 4/5 talossa, metsässä, autoissa (tesloissa) jne, koska ne eivät katoa mihinkään edes pahana päivänä vaikka rahallinen arvo voi muutua; 1/10 rahana ja koroissa; ja 1/10 osakkeina. Viimeksi mainitut sitten tuottavat tai romahtavat kokonaan, mutta ei hätää: ne voi menettää vaikka kokonaan sijoittamisen viihdealttarille:![]()

Tämä siis Masse-sedän rahoitusteoria jostain 80-luvulta. Ei liene missään oppikirjassa, mutta toimii!

Masse, henkilökohtaisen makrotalouden dosentti

1 tykkäys

Luin tänään Börsen-Zeitungia aamiaisella ja siinä tuli muutamia mielenkiintoisia artikkeleita eteen. Fortum ja Uniper olivat ihan etusivulla sekä pääkirjoituksessa, mutta sisempänä oli mielenkiintoinen kirjoitus valuutoista. Sinulle @Marianne_Palmu nämä ovat varmaan tuttuja, mutta itse opin muutaman uuden asian. ‘Franken sendet Entspannungssignale’ -jutussa kerrottiin, että Sveitsin frangi ja Japanin jeni ovat turvasatamia, kun taloudessa tutisee. Frangin osalta tämä ei ollut minulle uutta, mutta jenin osalta kyllä. Tuulettelivat, että nyt on pahin taantumapelko takana, kun näiden valuuttojen volatiliteetti on alimmillaan sitten 2014, sen lisäksi, että ovat selvästi halventuneet viime aikoina eli huhtikuussa.

3 tykkäystä