Tässähän on ollut hyvä olla mukana mm. QT, Cerence, Smart eye jne. osakkeilla ja lisäksi esim. Umicore jne. eikä tarvitse veikata oikein autovalmistajaa!

4 tykkäystä

Onko joku löytänyt/tehnyt listaa Helsingin pörssin Zombie yrityksistä? Olisi mielenkiintoista tietää kuinka paljon niitä täältä kotipörssistä löytyy

3 tykkäystä

Rahapodin jakso 233 käsittelee zombie yhtiöitä. Kait siinä kotipörssinkin yhtiöitä käydään läpi. Jos ei käydä niin määritelmä tehdään aikalailla selväksi niin sieltä voi sitten lähteä haarukoimaan @Kuuppelomaki

edit: Enemmän kahvihuone kamaa kuin pörssien suuntaa tälläiset

1 tykkäys

Olisiko @Verneri_Pulkkinen heittää jotain historiallista dataa osakekurssien käyttäytymisestä mahdollisen isomman sotilaallisen konfliktin aikana. Mitkä ovat olleet turvasatamia ? Kulta ja sotateollisuus ilmeisesti.

3 tykkäystä

Nyt öljyn hinta on lähtenyt nousuun ja näkyy jo rajuna bensahinnoissa. Eikö tätä voida pitää jo aika selvänä merkkinä, että inflaatio on nyt lähtenyt liikkeelle ja tulee näkymään koroissa ja sitä myötä osakekursseissa? Yritykset voivat reagoida hinnankorotuksilla ja näin suojata hetken aikaa kurssia mutta pitkässä juoksussa raha alkaa siirtymään korkosijoituksiin ja kurssit laskevat?

4 tykkäystä

Muutama poiminta taas aamun videolta.

Maailman keskeiset pörssi-indeksit ovat tuottaneet n. 10 % vuoden alusta. Toisin sanoen, hyvin tavallisen pörssivuoden verran. ![]() Jos loppuvuosi poljettaisiin paikallaan, tulisi tästä stereotyyppisen keskimääräinen vuosi. Mutta poljetaanko…

Jos loppuvuosi poljettaisiin paikallaan, tulisi tästä stereotyyppisen keskimääräinen vuosi. Mutta poljetaanko…

Eurokriisi tuntuu kaukaiselta, sillä Italia laski hetki sitten liikkeelle 5 miljardin euron edestä 50-vuotista lainaa 2,2 % korolla. Mainittakoon, että kokonaiskysyntää löytyi 64 miljardia euroa. EKP:n enemmän tai vähemmän eksplisiittisellä tuella voi olla vaikutusta asiaan…

Eurooppa on maailman toiseksi isoin kulutusmarkkina ja käsittääkseni myös toiseksi isoin talousalue edelleen BKT:lla mitattuna. Myös Helsingin pörssin yhtiöiden päämarkkina on Eurooppa. Tässä mielessä meidän ostopäällikköindeksien elpyminen on positiivinen uutinen. Erityisesti teollisuus elpyy kuin pullon korkki. Mutta, tämä näkyy jo aika hyvin myös kotimaisten syklisten yhtiöiden kurssissa jos katsoo esim. Outokummun, Cargotecin, Konecranesin jne. kurssikehitystä.

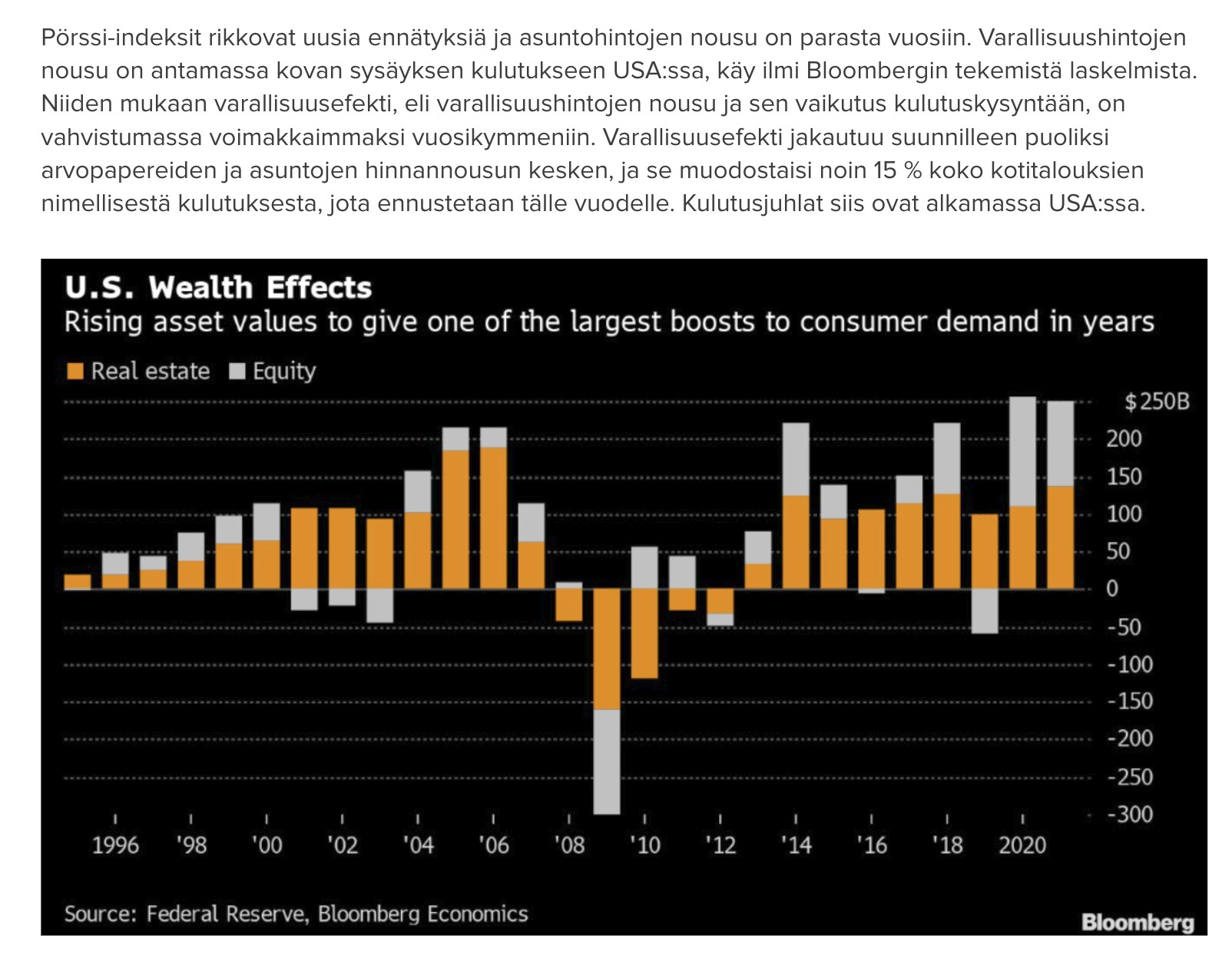

Mariannella oli eilen varallisuusefektistä tämä makrossa, buustannee kulutusta jenkeissä mukavasti. ![]()

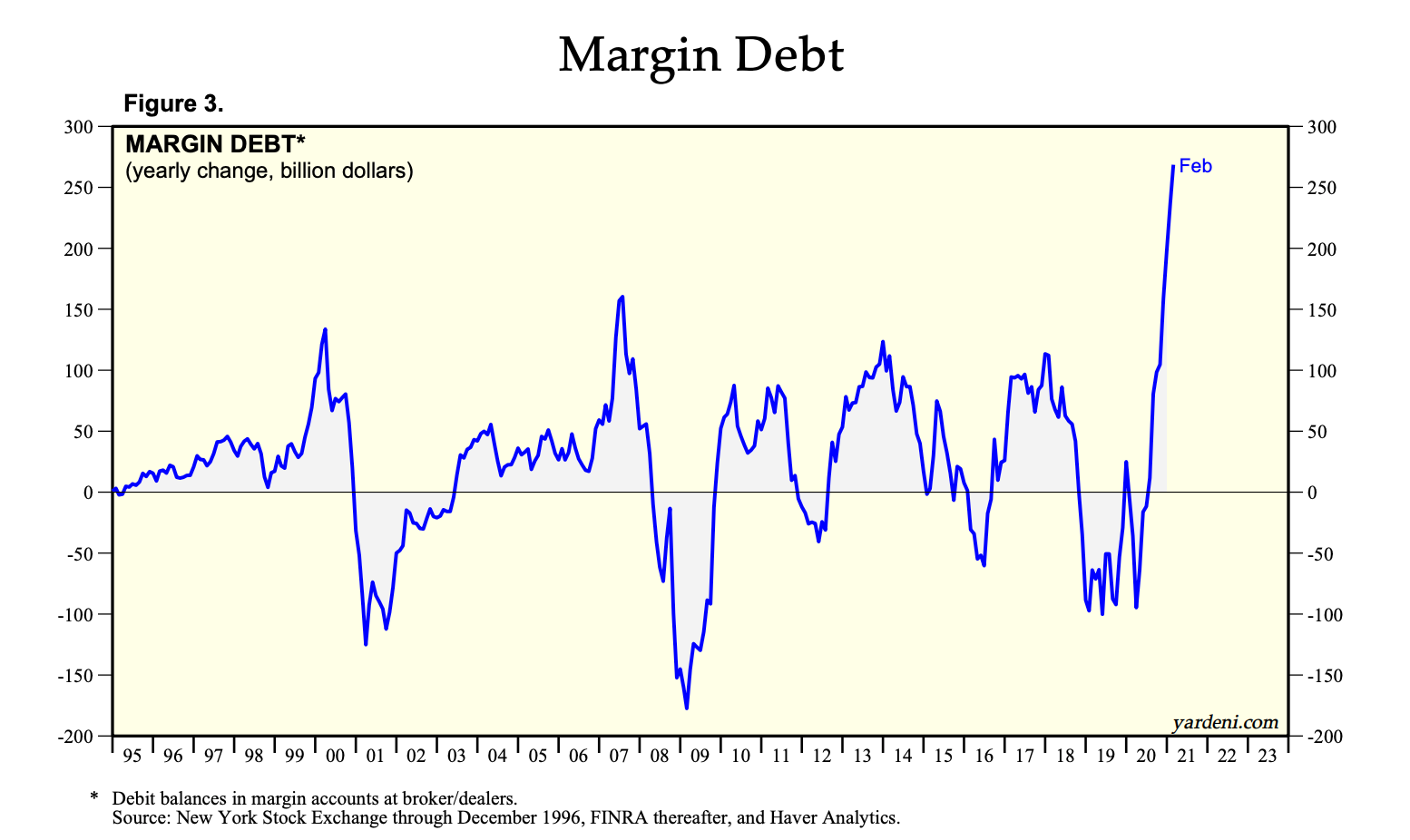

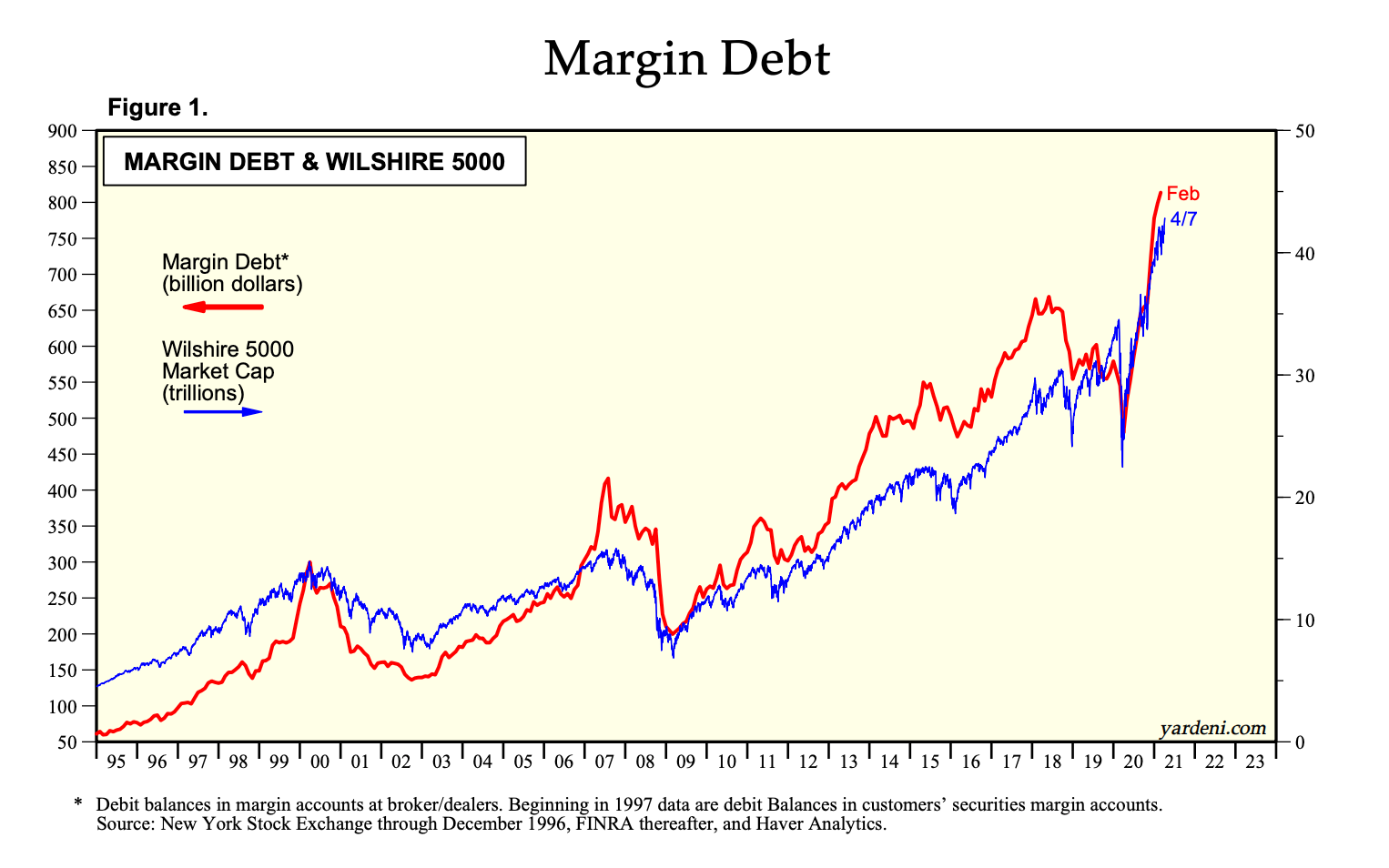

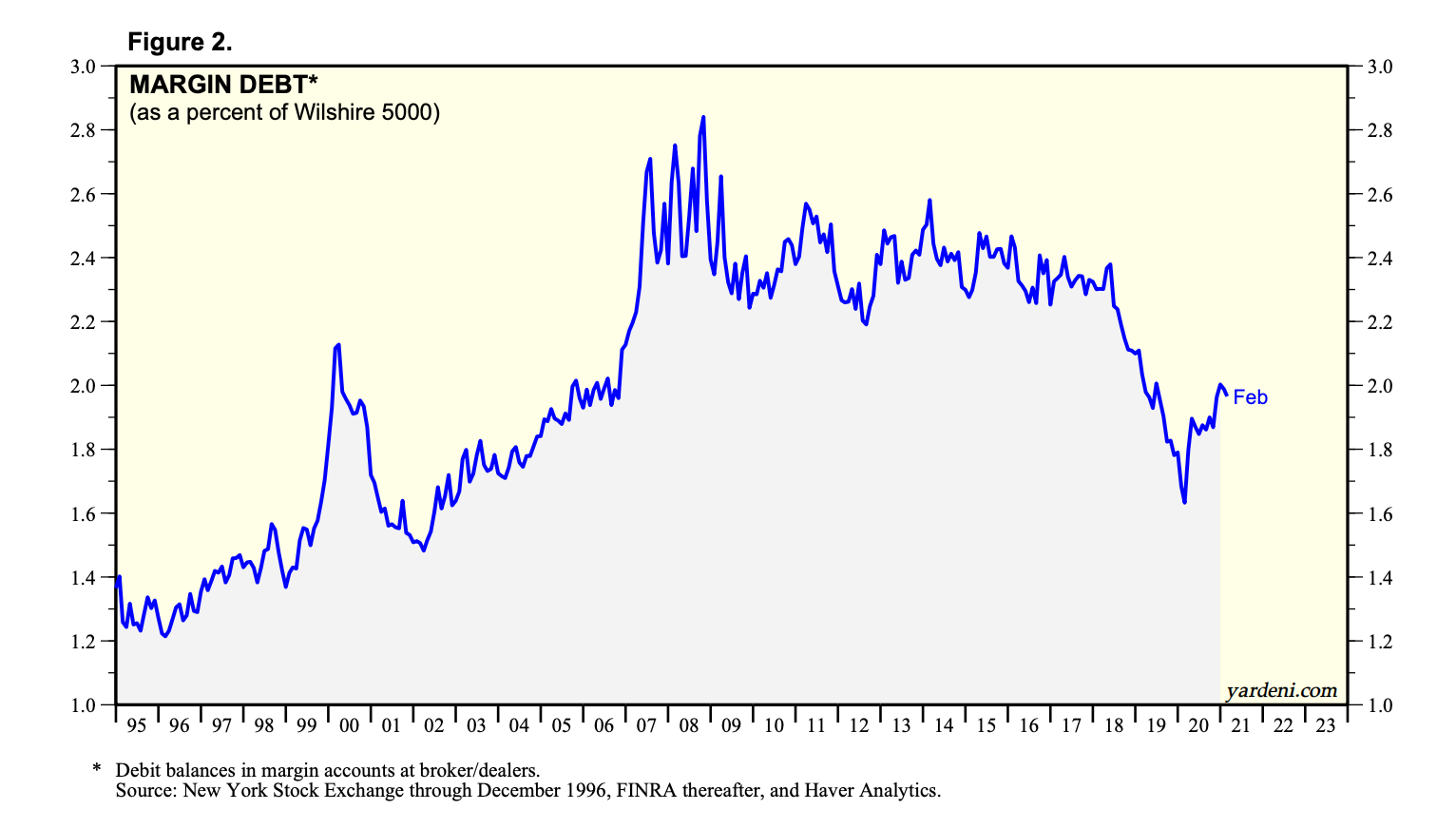

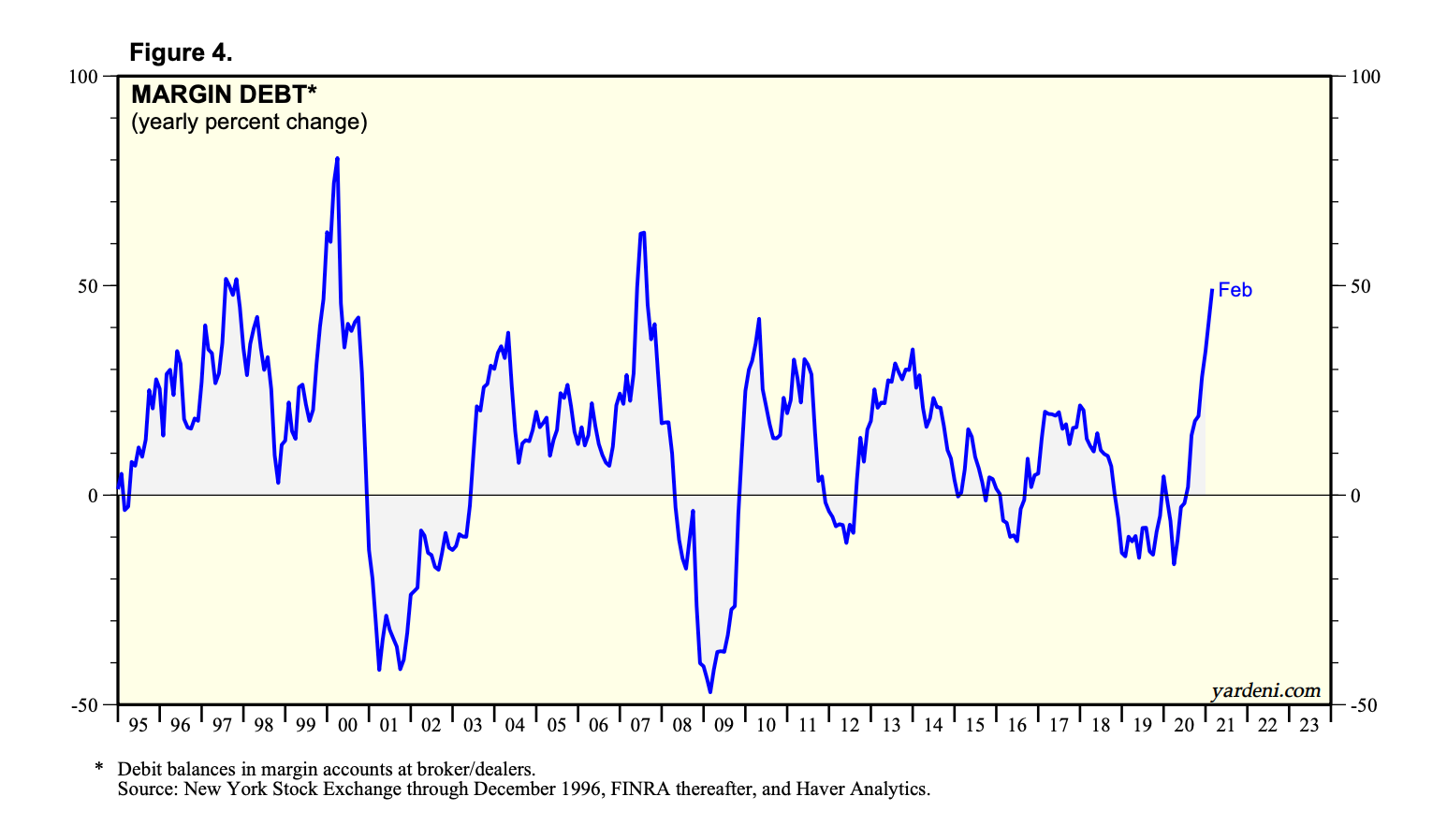

Velkavivun määrä jatkaa huolestuttavaa kasvuaan, vaikka sitä onkin vielä suhteellisesti suht maltillisesti. Tätä on hyvä seurata, sillä mitä enemmän sijoittajat vivuttavat, sitä herkemmäksi markkina voi tulla äkillisille käänteille kun useat toimijat joutuvat pakkomyymään samaan aikaan.

Näistä otsikoista on vain reilu vuosi… Sijoittajien muisti on lyhyt. ![]()

31 tykkäystä

Suuret kiitokset jo etukäteen vaivasta !

2 tykkäystä

Luulisi että lääkkeitä, terästä ja ruokaa hankitaan sota-aikana paljon.

Olisiko sitten eri lääke ja haavanhoito yhtiöt, teräksen valmistajat, kaivosteollisuus ja ruuanvalmistajat/ myyjät.

1 tykkäys

Olen seurannut vaihtelevalla aktiivisuudella Mariannen makroja, niin en ole ihan varma, minkä verran asiaa on siellä puitu. Mutta miten pitkälle keskuspankkien tukiosto-ohjelmat jatkuvat tai kuinka pitkä näkyvyys niihin on. Minne asti osto-ohjelmat FED:llä ja EKP:lla yltävät?

Noita on vähän hankala googlettaa sokkona, kun asiasta kirjoitetaan niin paljon uutisia, joiden informaatiosisältö on aika matala, että tulokset hukkuvat tuollaisiin.

Powell kävi soittamassa tutuksi tullutta levyä 60 minuuttia keskusteluohjelmassa.

5 tykkäystä

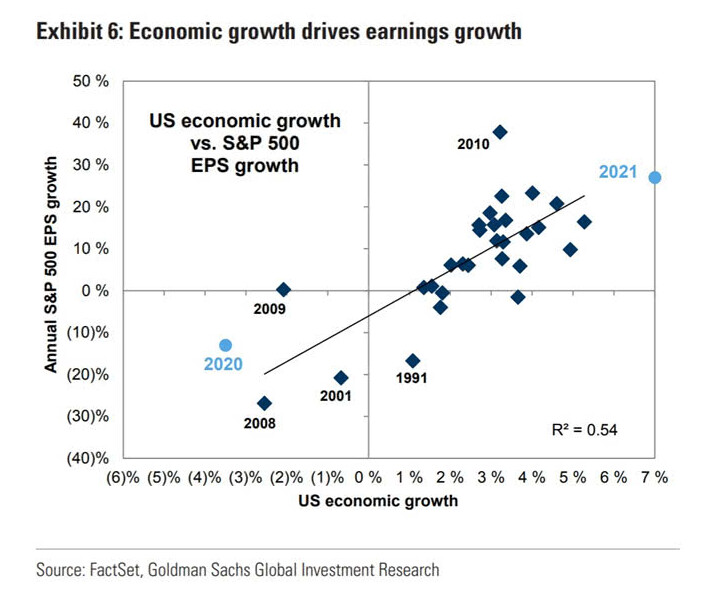

Ennätyskasvua, 6,4 % povataan tälle vuodelle USA:aan

Updated April 11, 2021 10:03 a.m. EDT

The U.S. has produced many more Star Wars films since 1983, but growth has never approached that level—until this year, if economists are right.

Those surveyed by The Wall Street Journal boosted their average forecast for 2021 economic growth to 6.4%, measured as the change in inflation-adjusted gross domestic product in the fourth quarter from a year earlier. If realized, that would be one of the few times in 70 years that the economy has grown so fast.

6 tykkäystä

This bull market’s strongest gains are behind us.

That’s the conclusion I reached upon analyzing all U.S. bull markets since 1900. The good news is that, assuming the future is like the past, the current bull market still has more months of life in store. The bad news is that the stock market’s gains during those months are likely to be far more modest than what we’ve gotten used to over the last 12 months.

This suggests that we should not extrapolate the last 12 months’ gains into the future… for more, click the link

2 tykkäystä

Hyvää alkavaa pörssiviikkoa kaikille! Tällä viikolla tuloskausi pyörähtää Yhdysvalloissa kunnolla käyntiin, kun isot pankit julkistavat tuloksiaan.

Muutama kuvaaja aamun videolta.

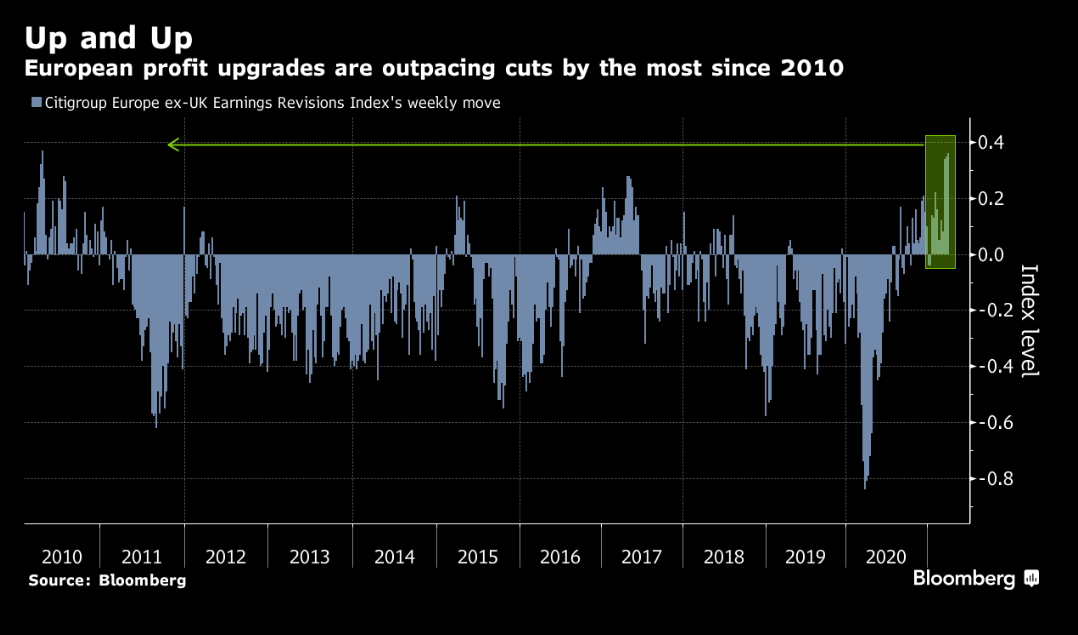

Euroopassa analyytikot lähtevät resiinalla osakkeiden perään ja tulosennusteita reivataan ennätysvauhtia ylös. Huomatkaa, miten ennätysreivaus alaspäin on pikemminkin ostopaikka. Tuloksia viilataan normaalisti aina alaspäin enemmän tai vähemmän.

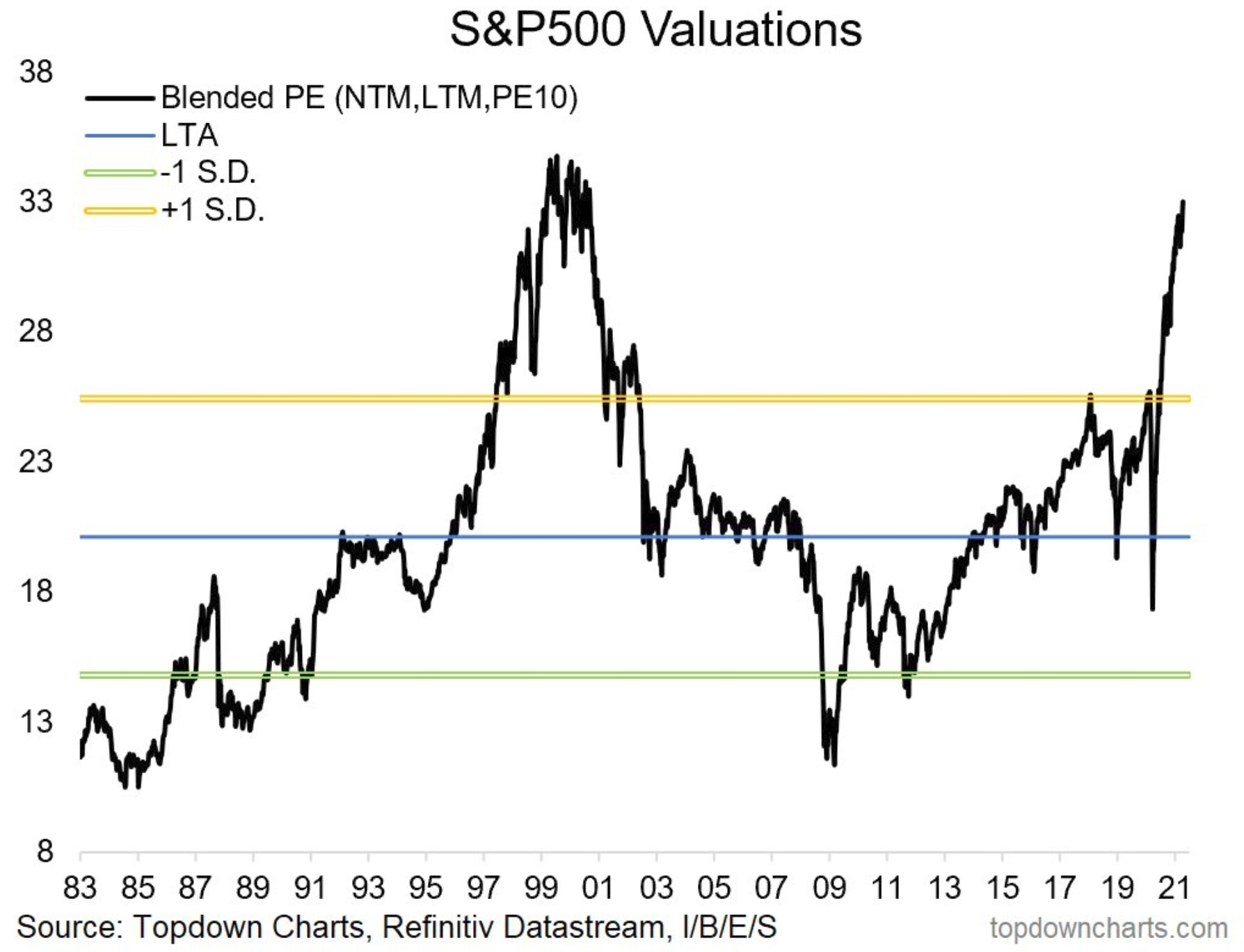

Callumin Thomas julkaisee tällaista blended P/E-mittaria Sp500:lle. Se siis sekoittaa mukavasti edellisen ja seuraavan 12kk tulokset sekä ns. Shillerin P/E:n Enää +5 % nousu SP500:seen niin ollaan tällä mittarilla ATH-tasolla! ![]()

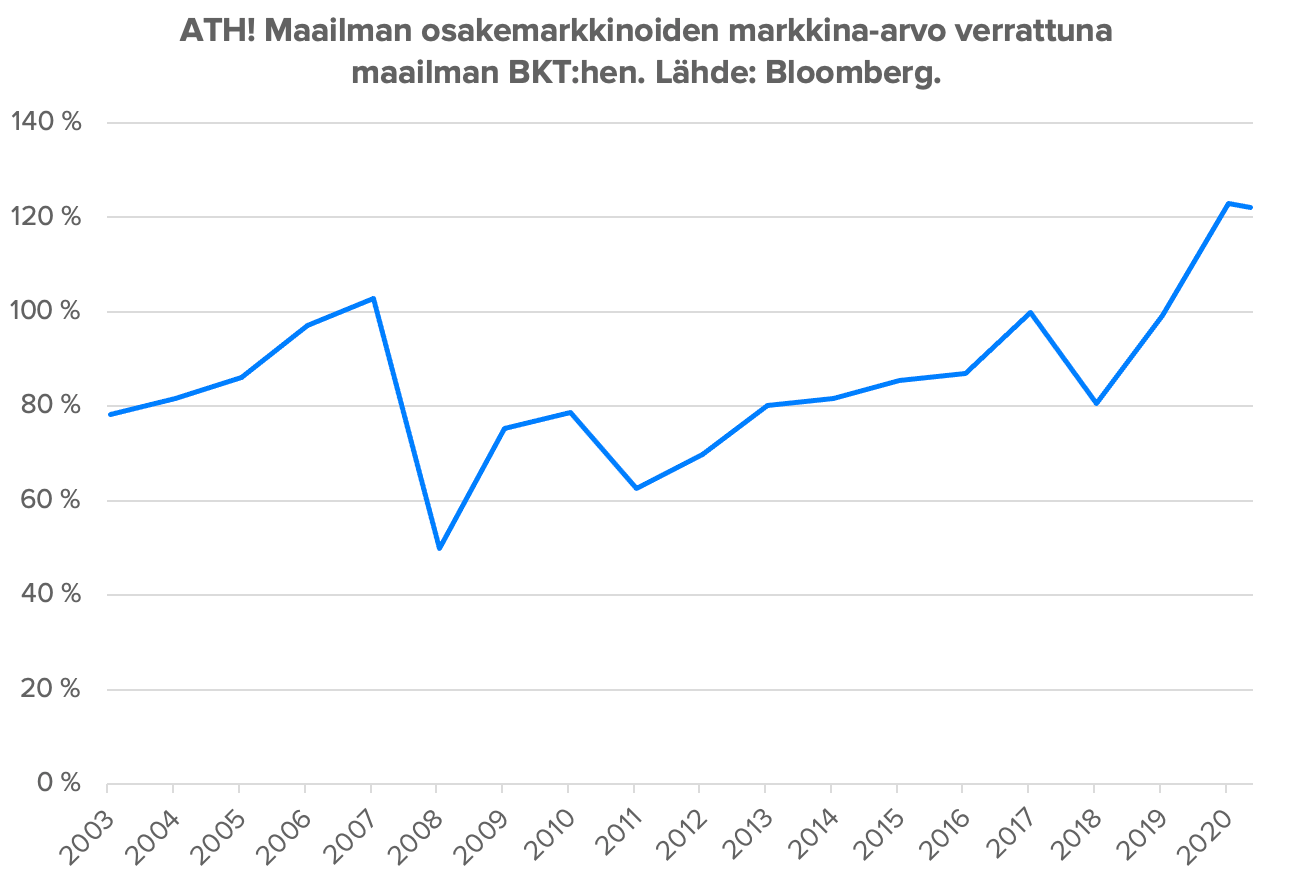

Ultimaattinen arvottamisen hehtaaripyssy eli globaalille tasolle nostettu Buffett-indikaattori (markkina-arvon suhde BKT:hen) on myös ATH:ssa vaikka käyttäisi armollisesti BKT:na tämän vuoden ennustettua talouden kokoa.

Jenkeissä suhdeluku on kohonnut jo 200 %:iin, kuten näkyy tästä Lepikö retviittaamasta käppyrästä:

Helsingin pörssin pienyhtiöt jatkavat raketointia, kun suomalaissäästäjät eivät pääse tuhlaamaan rahojaan Ikeaan tai lähipubeihin:

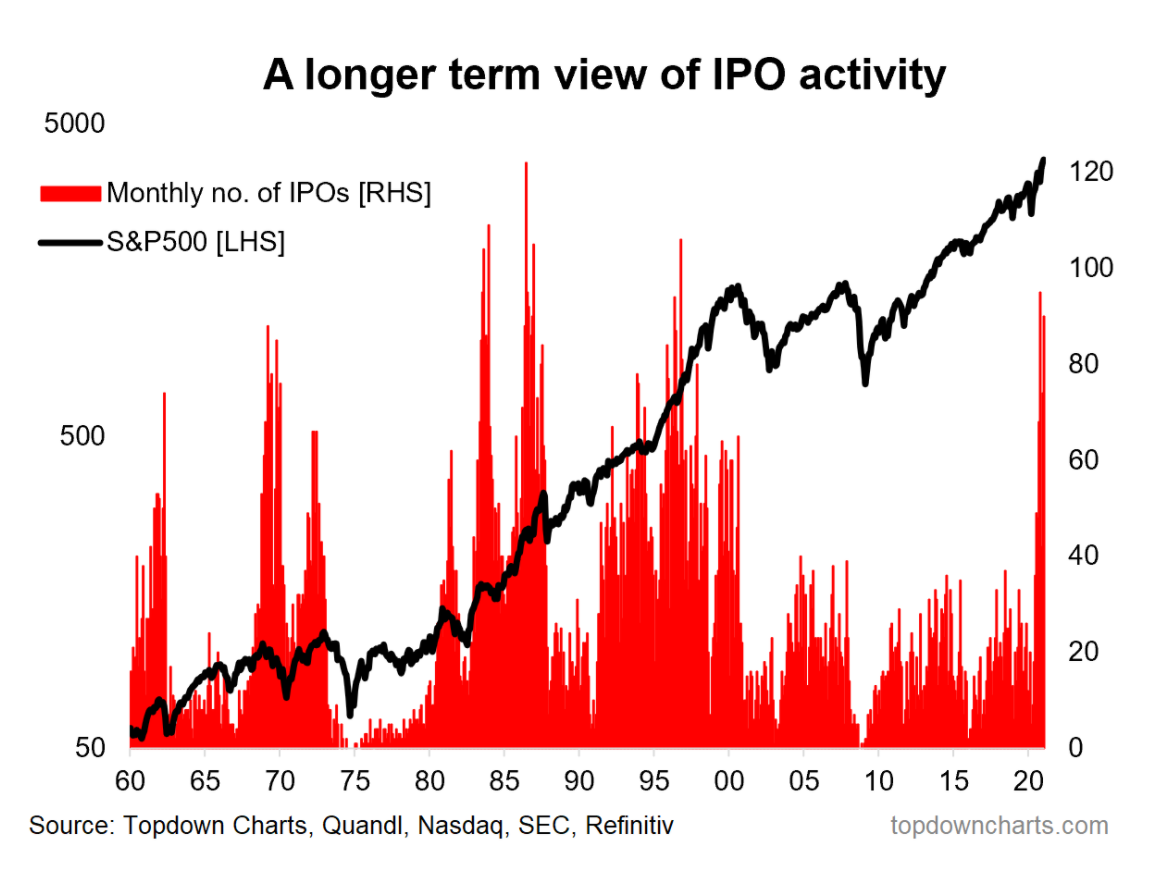

Sijoituskohteiden puute ja likviditeetin runsaus ei rajoitu vain pörssiin, vaan oire näkyy myös pörssin etupihalla leikkivien kasvuyhtiöiden rahoituksessa. VC- ja private equity-hilloa lilluu ennätysmäärä etsimässä sijoituskohteita, mikä näkyy yksisarvisten määrässä (miljardivaluaatio pienelle kasvukioskille). Myös IPO-markkinasta näkee hyvin, miten taotaan kun rauta on kuuma. Tuo alempi chartti on tammikuulta, oikeasti viime kuukausina on taidettu rikkoa kuukausikohtainen ennätys listautumisissa ainakin viimeisen 60 vuoden ajalta.

29 tykkäystä

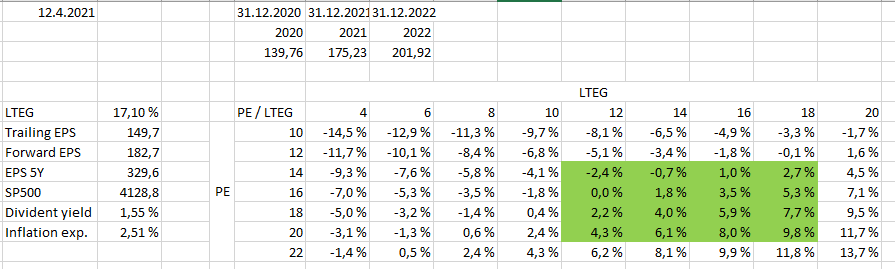

Nappasin Yardenista taas lukuja pyöriteltäväksi.

Yllä SP500 5-vuoden vuosittainen tuotto-odotus tuloskasvun ja PE/n funktiona.

Otin myös inflaatio-odotuksen ja osingot huomioon, jotta saadaan reaalituotto auki.

Vihreällä merkkasin rangen jota pidän uskottavana tasona.

→ Kohtuullinen tuotto-odotus olettaa LTEG tason pitävän

ja/tai P/E tason pysyvän koholla.

Emerging market tarjoaisi vähän paremmat näkymät. Joskin korkeampaa epävarmuutta.

Eurozonella vaatisi odotuksia kovempaa kasvua, että olisi realistista odottaa kovia tuottoja.

- Arvostustasot vaativat kasvun olevan vähintään nykyodotusten mukaista, jotta arvostukset olisivat perusteltuja

- Indeksisijoittajalla ei ole kissanpäiviä edessään

- EM LTEG on hurjat 22% ja realisoituessaan tarjoaa hyvää tuottoa

- Oletettavaa olisi, että kovat kasvuodotukset ovat enemmän biased ylioptimismin puolelle

- Korkea kasvu voi toki korottaa tuota inflaatio muuttujaa ylemmäs, laskien reaalituottoja

- muuttujia on paljon ja nämäkin luvut menevät tietenkin sataan kertaan romukoppaan seuraavan 5v aikana.

Ps. En ota vastuuta mistään luvuista. Yardenin datoista napattu. Euro&EM divident yield googlattu random sivuilta.

18 tykkäystä

Tuo viiden vuoden ennuste 329 dollarin EPS on melko hurja, se karkeasti tarkoittaisi että vuoden 2021e 180 dollarin EPS kasvaisi n. 13 % seuraavat viisi vuotta, olettaen että tuo 5y EPS on 2026e.

Voiko tuo olla oikein? Talous kasvaa ehkäpä nimellisesti 3-5 % riippuen inflaatiosta, siihen päälle omien ostot ~2 % koko markkinan tasolla ja päästäisiin ehkä 7 % kasvuun. Kannattavuudet on jo tapissa valmiiksi, niissä paine on pikemminkin alaspäin jos palkat nousee ja veroja nostetaan.

9 tykkäystä

Tosiaankin se on aika hurja. Voi olla virhekin oletuksissa.

Se perustuu tuohon LTEG-lukuun joka on 5 vuoden annualisoitu earnings growth ennuste - 17,1%.

Se oletan lähtevän trailing earnings luvusta joka on tuossa taulukossa 149,7 - laskettu painottaen 2020 ja 2021 EPS lukuja.

149,7 * 1,171^5 = 329,55

tuo on tosiaan hurja kasvuluku, jota tuon LTEG luvun perusteella markkinat nyt odottavat.

Tuohon olenkin korostanut, että kasvuodote lienee ennemmin biased liian optimistiselle kasvulle.

Ja toisaalta - vain näin hurjat kasvuodotukset perustelevat nykyistä arvostustasoa.

Tuolla 7% tuloskasvulla saadaan muuten melko todennäköisesti negatiivinen reaalituotto, ellei P/E jatka yli 20.

Vielä yksi huomio: Lähtötaso tuolle 17,1%:lle on koronakuoppa. Nyt Forward EPS 182 → Siitä 7%/pa seuraavat 4v niin päätyisimme 5 vuoden pätkällä n.239$ EPSiin ja 12.5% pa tuloskasvuun.

Sillä voinee odottaa n. 0-5% reaalituottoa P/En ollessa 16-20.

3 tykkäystä

Cathie Woodin juttujen kritisoimisesta on tullut oikea muoti-ilmiö, mutta kannattaa silti lukea tämä thread miten oikeasti vallankumouksellisella kuulostavat keksinnöt ja teknologia vaikuttaa melko hitaasti talouteen.

Monet sijoittajat kuvittelevat tänä päivänä, että sähköautot, vety, bioteknologia, ”tekoäly” (mitä se ikinä tarkoittaakaan) jne. mullistavat kaiken hetkessä JA näiden firmojen omistajille tulee satamaan mammonaa.

Jos historia toistaa itseään tässäkin suhteessa, kannattaa varautua rajuihin pettymyksiin.

22 tykkäystä

Samaa asiaa Ben Felix on käsitellyt ja pureskellut muiden tutkimuksia kirjoituksessaan/videossaan.

Mielenkiintoista materiaalia niin täytyy linkittää myös tähän.

Investing in technological revolutions is one of the least successful strategies in investing. Whether we interpret the empirical reality with the lens of frenzied irrational investors paying too much for expected growth, or rational investors assessing highly uncertain future payoffs, the historical record remains the same. Counterintuitively, investing in declining industries, or more generally, companies with low prices, has produced reliably better outcomes. But every time that a new technology or industry creates new opportunities for financial capital, investors flock to it with seeming disregard for the historical record and the theory predicting similar outcomes in the future.

9 tykkäystä