Helikopteriraha olisi siinä mielessä parempi elvytyskeino että rahaa saisivat muutkin kuin vain sellaiset jotka omistavat osakkeita ja muita assetteja

Tänään FEDin Powell sanoi, että jatkavat REPO markkinalle rahan pumppaamista maaliskuun ajan. Ei mitään uutta siis auringon alla ainakaan tältä osin. Kyllähän tuo viittaa siihen ettei FED usko vieläkään, että REPO-korot pysyisi heidän toivomallaan tasolla ilman keskuspankki rahaa.

2 tykkäystä

Helikopteriraha on huono idea. Mielummin vaikka jotain työllistämistoimia. Kaikkein mieluiten isoja infraprojekteja niin saataisiin jengi töihin.

2 tykkäystä

En näe pitkällä tähtäimellä tätä kestäväksi ratkaisuksi.

Pitäisi kartoittaa mikä mättää taloudessa perijuurin ja lähtee ratkomaan näitä asioita. Esimerkiksi tuottavuuden parantamiseen ym. talouskasvun tukipilareisiin voitaisiin vieläkin panostaa enemmän. Toki näihin keskuspankeilla ei ole perinteisiä työkaluja käsittääkseni mutta en hulikopterirahaakaan kovin perinteiseksi ja testatuksi kuvailisi.

Tuottavuuden kasvun heikkous 2000-luvulla on ollut suuri mysteeri. Powellkin heitti eilen, että

”He noted “subpar” productivity during the current expansion, and said that boosting labor participation and productivity “should remain a national priority.”

Digitalisaatio on vasta alkamassa aloilla, joiden osuus taloudesta on suurehko (esim. rakentaminen), mikä voi selittää heikkoa tuottavuuskasvua ainakin länsimaissa. Kiinassa heikko tuottavuuden kasvu viitannee komentotalouden ilmeisiin allokaatio-ongelmiin ![]()

2 tykkäystä

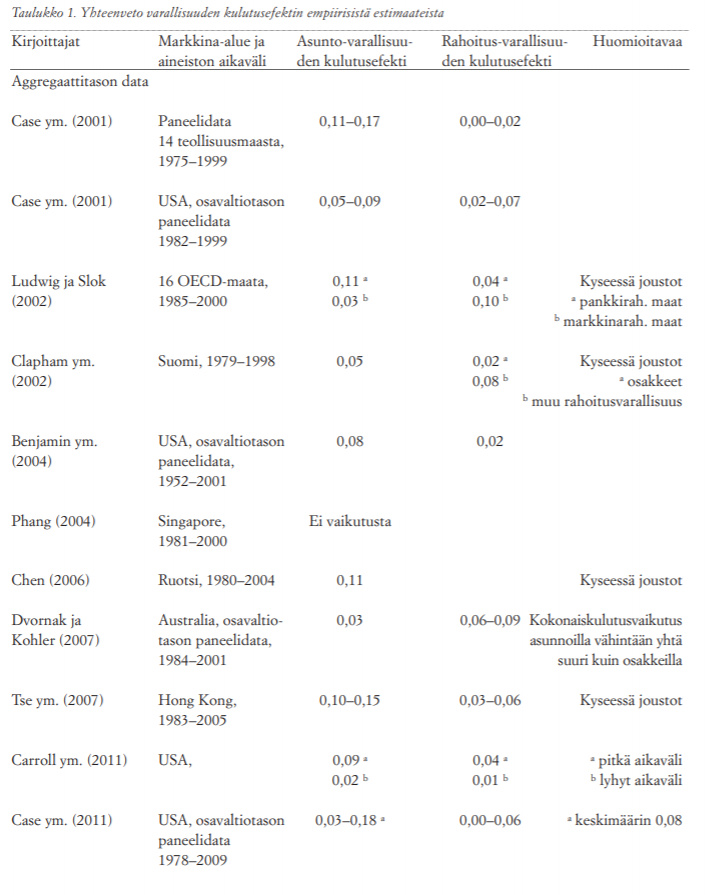

Tätä varallisuusaikutuskeskustelua onkin sivuttu Kuluttajahintaindeksi - #8 by g3235286 -ketjussa. Empiiriset tutkimukset varallisuusvaikutusten osalta antavat hyvinkin moninaisia tuloksia, mutta konsensus taitaa olla siitä, että varallisuusvaikutus on pääomamarkkinoilla selvästi pienempi kuin asuntovarallisuuden osalta ja keskimäärin suurempi USA:ssa kuin esim Euroopassa. Tässä yksi taulukko havainnollistamaan tuloksia (lähde täällä). Tuossa kiinnostaa siis rahoitusvarallisuuden kulutusefekti, joka olisi ollut esim. Suomessa osakkeiden osalta 0,02. Eli yhden euron “rikastuminen” osakemarkkinalla lisäisi kulutusta 2 senttiä.

6 tykkäystä

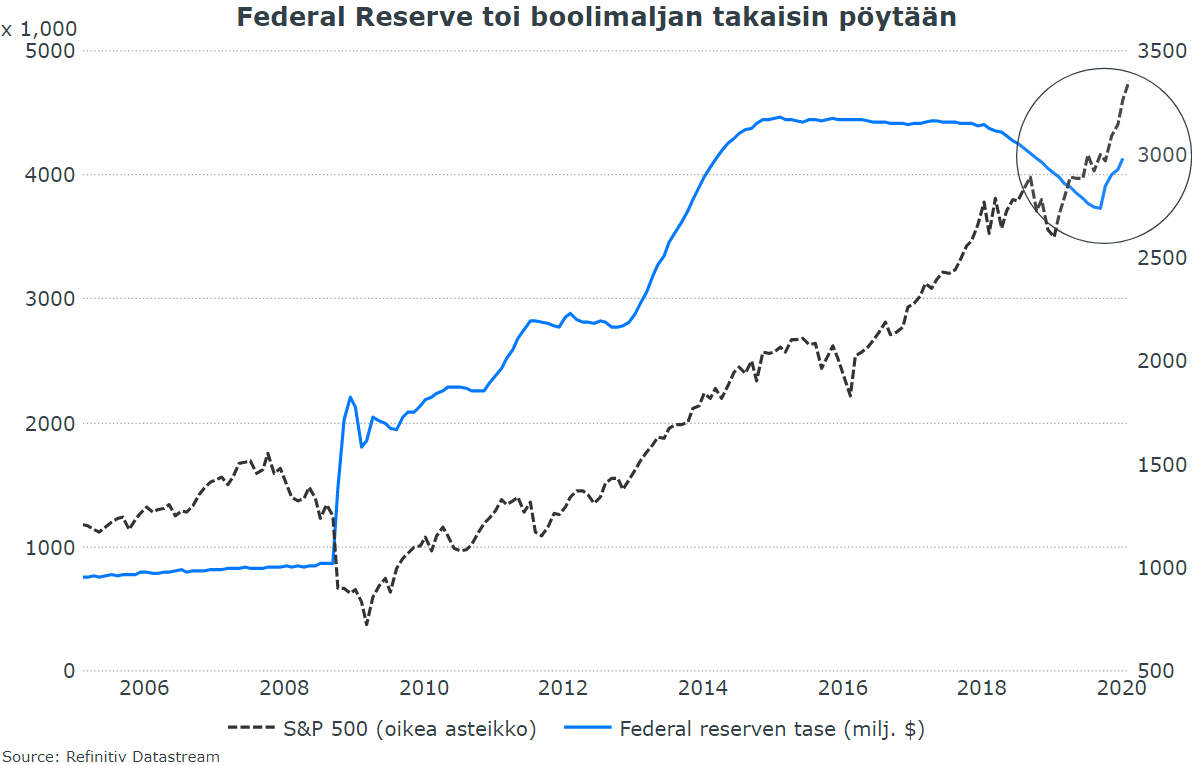

Repo-markkinalla vaikuttaa siltä, että Fedin heittämään köyteen tarrataan jälleen kovin kiinni. Tase kasvaa ja keskuspankin viimeisimmissä repo-operaatioissa kysyntää on riittänyt, kuten WSJ:n otsikossa viime viikolta näkyy:

4 tykkäystä

Boolimaljalla läträilyn aiheuttamia ns. “first world problem”-ongelmia;

En haluaisi koskea käteispuskuriini koska sellaista haluan pitää jonkun yllättävän dipin iskiessä jotta siitä voi hyötyä.

Haluaisin kuitenkin treidata jonkin verran edes takaisin, etsien paikkoja missä yksi lappu “alisuorittaa” ja siitä saisi rahat siirrettyä toiseen lappuun jossa voisi toivoa parempaa tuottoa viikkojen aikajänteellä. Mutta nyt pentele pörssit vihertävät siihen malliin että salkun joka lappu on nousussa eikä ihan hirveitä eroja suorituksissa edes ole - ei ainakaan niin paljoa että suoraan kannattaisi lähteä veivailemaan.

![]()

Yritän tässä excelien ja käppyröiden kanssa pistää sijoituksia paremmuusjärjestykseen ja etsiä sitä heikointa lenkkiä, mutta kun se heikoinkin lenkkikin puskee ylöspäin ihan tukevasti ja näkymät ovat OK niin…

1 tykkäys

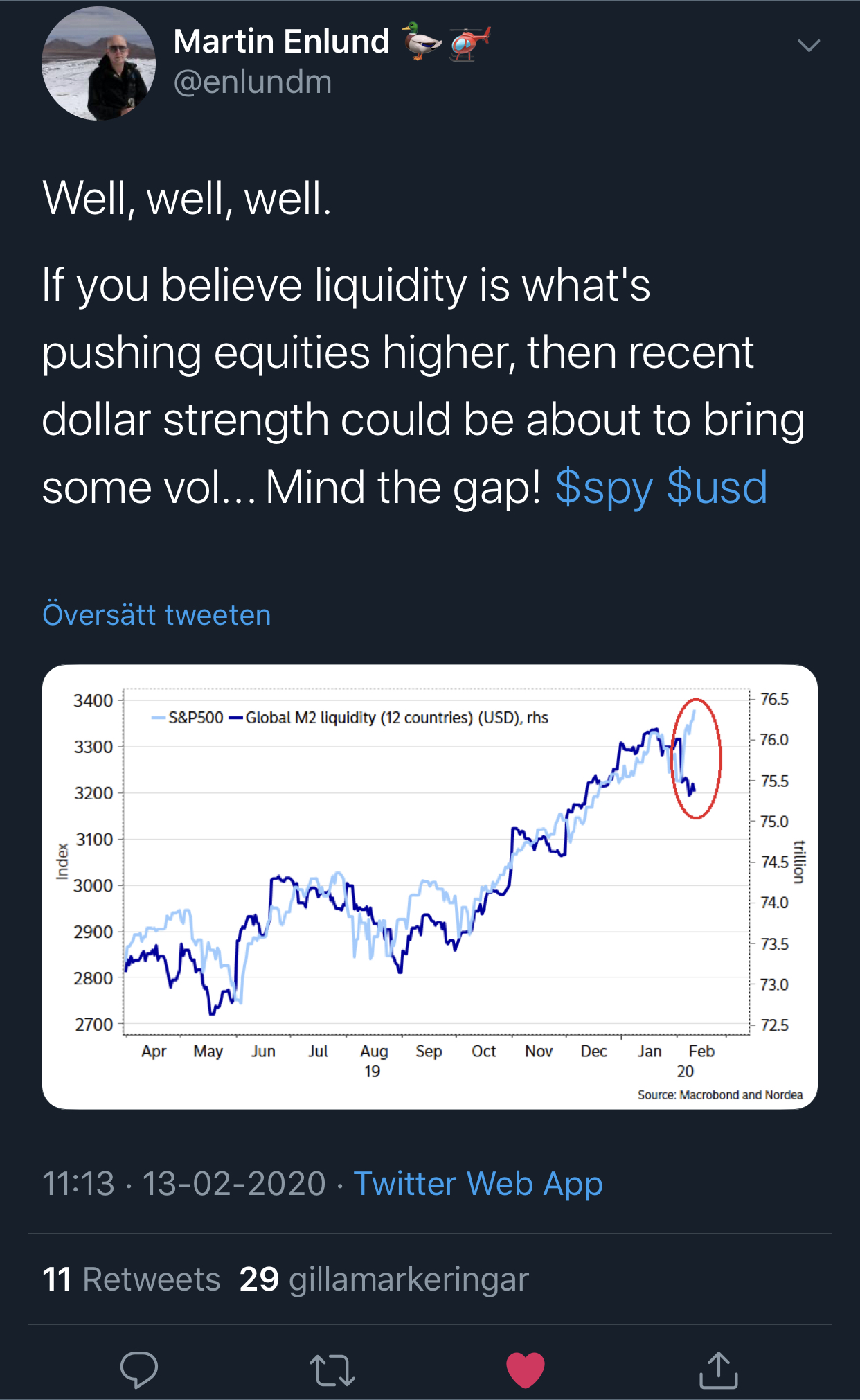

Siellä täällä näkee kommentteja, että nykysijoittamisessa ei enää ole järkeä ja vanhet temput ei enää toimi “keskuspankkien manipuloimassa markkinassa”. Tässä taas yksi.

Letkautan aina korvaani, kun kokeneet ja todistetusti kovaa tuottoa tehneet sijoittajat kuten Stanley Druckenmiller heittävät lusikan nurkkaan.

Osin nämä ovat, ainakin minulle, signaaleja syklin vaiheesta: osakkeille viimeinen vuosikymmen on ollut loistavaa muutama pomppuja lukuunottamatta ja arvostuskertoimet ovat yleisesti nousseet. Samalla sykli ei vaan millään jaksa tulla päätökseensä vaan osakkeet ovat pompanneet uusin huippuihin jokaisen iskun jälkeen, oli se kuinka kova tahansa. Tämä varmasti hämmentää monia ja mitä enemmän yleinen luottamus "dipistä kannattaa sipaista aina "-mantraan kasvaa, sitä varovaisemmaksi itse muutun sijoitettavien hilujeni kanssa.

Silti, ei pidä liioitellakaan tätä markkinan muutoksen ainutlaatuisuutta. Monet sijoittajat tuntuvat ajattelevan markkinan normitilan olevan täydellinen markkinatalous, missä hintamekanismit toimivat hayekilaisessa tyhjiössä. Näinhän ei kuitenkaan ole.

Täydellisiä markkinoita ei ole koskaan ollut eikä koskaan tule olemaankaan. Markkina muuttuu koko ajan. Katsokaa vaikka Warren Buffettin uraa: valittamisen sijaan hän on muuttanut tyyliään jatkuvasti ajan vaatimalla tavalla Grahamilaisesta tupakantumppien poimijasta laatusijoittajaksi ja siitä monopolisijoittajaksi ja edelleen “SP500:sen kaappi-indeksoijaksi” Applen ja Amazonien kanssa. ![]()

Tämän markkinan jatkuvan muutoksen tiedostaminen on tehnyt itsenikin suht nöyräksi pörssin kanssa: vaikka tänään menisi hyvin, se ei tarkoita, että sijoitukset osuisi huomenna samalla taktiikalla kuin tänään. Pitää koko ajan olla valmis muuttumaan ja olemaan avomielinen outojenkin ilmiöiden edessä. On totta, että keskuspankt vaikuttavat markkinaan mutta on vaikea kvantifioida, kuinka paljon ja vaikuttavatko ne lähinnä suurimpiin yhtiöihin. Se ei ole silti syy heittää lusikkaa nurkkaan, vaan “suck it up!” -asenteella eteenpäin.

Pienyhtiökentässä osakepoiminta on yhtä raadollista, kuin aiemminkin sen vaatimattoman plus kymmenen vuotta, mitä itse olen sijoittanut ja finanssihistoriaa penkonut. Tilaisuuksia on kyllä vähemmän osunut omaan tutkaan, mutta oma tutka onkin varsin pieni säteeltään.

26 tykkäystä

Ei näyttänyt realistiselta mutta kyllä se vain excel sen ulos työntää. Siihen on siis laskettu kaikki teidän osakevertailu sivulta ladattavissa olevassa “ennuste-excelissä” mukana olevien yritysten ensi vuodelle ennustetut epsit yhteen ja verrattu samojen yritysten vuonna 2019 toteutuneisiin(niiltä mitkä eivät ole vielä julkaiseet Q4 tuloksia ennusteet) lukuihin.

Mikäli ei ajatuksenjuoksuni ole ihan metsässä tuo tarkoittaa, että ennustatte tällä hetkellä tosiaan noin rajua osakekohtaisen tuloksen nousua seuraamienne yhtiöiden osalta kokonaisuutena. Tuota P/E:tä sekoittaa, että 2019 P/E luvussa käytetään P:nä 2019 päätöskurssia ja 2020 ennusteissa nykykurssia. Noissa kursseissa on sisällä yhteenlaskettuna yli 4% kasvu vuoden vaihteesta näihin päiviin.

1 tykkäys

Laskitko varmasti oikein? Sain itse mediaanikasvuksi vajaa 10 %?

EPSit löytyy suoraan historiadatana Osakevertailusta, 2020 EPSit laskin itsekin jakamalla kurssin P/E:llä.

Alibaba on pieni ikkuna Kiinan talouteen ja väkivahva Q3-tulos (poikkeava tilikausi) puhuu vahvasta kuluttajasta:

Joskin koronavirus häiritsee kevättä. Markkina tuntuu katsojan tätä läpi sormien.

2 tykkäystä

Olkaamme me ainakin täällä varovaisia ”vihreän kuplan kanssa”:

Asia on tärkeä, mutta kun rahaa virtaa ilman kritiikkiä se houkuttaa paikalle viherpesijöitä sekä aiheuttaa kuplia.

Taisin nostaa tätä huolta esiin aiemmin joulukuussa

Käsittääkseni maailmassa on jo jotkut hedge fundit metsästämässä ja shorttaamassa viherpesijöitä. ![]()

5 tykkäystä

Samoilla luvuilla näköjään lasketaan, koska mediaani minullakin on 10%. Tuo minun taulukkoon osunut kasvuprosentti on suoraan koko yritys nipun eps 2019 vs 2020 vuoden yhteenlaskettu eps samalta nipulta. Siinä tuo kasvu nousee tosiaan aika hävyttömäksi, mutta esittänee parhaiten viivan alle jääneiden eurojen kasvua. Mediaaninkin laskemisessa on omat hankaluutensa, kun joukkoon osuu merkittävä määrä negatiivista tulosta tehneitä yrityksiä.

Pitääkö toi ymmärtää niin, että osakkeilla on nyt painetta alaspäin?

Maailmantaloutta kalvaa epävarmuus, mutta osakkeet sinkoutuvat yhä uusiin ennätyksiin – Miksi?

Näin kysyy aamun Hesari ja yrittää myös vastata. Vastauksen ensimmäinen osa on lyhytkatseisuudessaan hieman huvittava:

Yksinkertaisin syy osakkeiden kallistumiseen on yhtiöiden tulosten koheneminen ennakoitua enemmän kuluvalla tuloskaudella.

Jutusta löytyy järkevämpiäkin vastauksia, joskaan niissä ei ole varsinaisesti mitään uutta.

2 tykkäystä

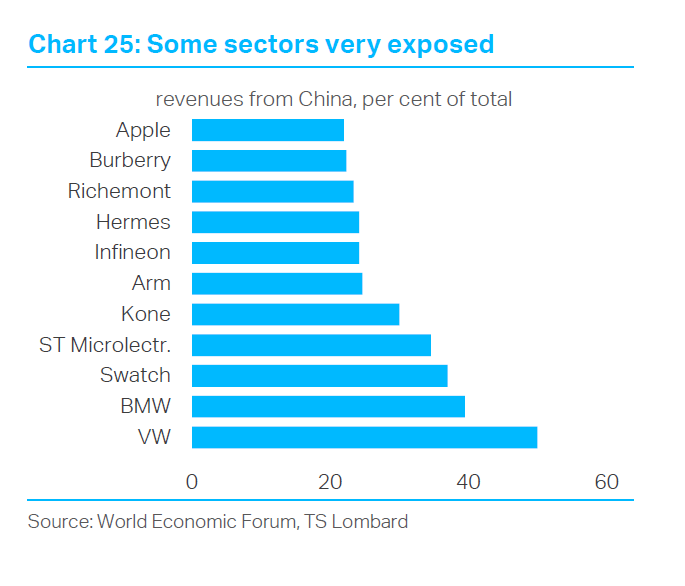

Monilla yhtiöillä merkittävä osa liikevaihdosta tulee Kiinasta.

Mukana on myös meille hyvinkin tuttu Kone. Lisäksi monille luksustuotteille Kiinan tai Aasian kasvava keskiluokka ja heidän tarve näyttää varallisuuttaan on ollut merkittävässä osassa.

Mutta ehkä eniten tuosta paistaa silmään tuo Saksan autoteollisuuden merkittävä paino Kiinassa. Viime vuonna Saksan autoteollisuus oli jo isoissa ongelmissa laskevan kysynnän kanssa. Jos tilanne Kiinassa pahenee koronaviruksen vuoksi, voi Saksan autoteollisuus ja sen myötä myös koko Saksa siirtyä jälleen lähemmäs sitä pelättyä taantumaa.

Kiinan merkitys myös hyödykkeille ja raaka-aineille on merkittävä globaalissa mittakaavassa katsottuna.

Esimerkkinä kuparissa Kiinan osuus maailman kulutuksesta on noin 50 %, mutta öljyssä kuvan mukaan hieman yli 10 %.

Samaan aikaan kuitenkin öljy on laskenut kuparia voimakkaammin koronaviruksen aikaan.

Kuparissa myös tarjonta tosin laskee, kun Kiinassa sitä myös tuotetaan melko paljon. Öljyssä taas Kiina ei ole niin iso tuottaja. Tämä voi hillitä hintaliikkeitä suuntaan ja toiseen, kun kysyntä/tarjonta-tasapaino ei järky niin merkittävästi.

8 tykkäystä

Oli aika hauska nähdä cnbc:llä keskustelijoiden reaktiot, kun yksi keskustelija heitti esiin mahdollisuuden ajautua taantumaan, kun maailman toiseksi suurin talous ottaa hittiä isolla kädellä coronasta.

Ihan kuin ei olisi viime vuoden aikana taantumariskit kasvaneet muutenkin, niin nyt se on jo keskustelupaneelien naurun asia, jos joku heittää että coronan aiheuttamat kapulat talouden rattaissa voi aiheuttaa pahimillaan taantuman jenkkeihinkin. No toisaalta eihän sitä pörsseistä huomaisi.

3 tykkäystä

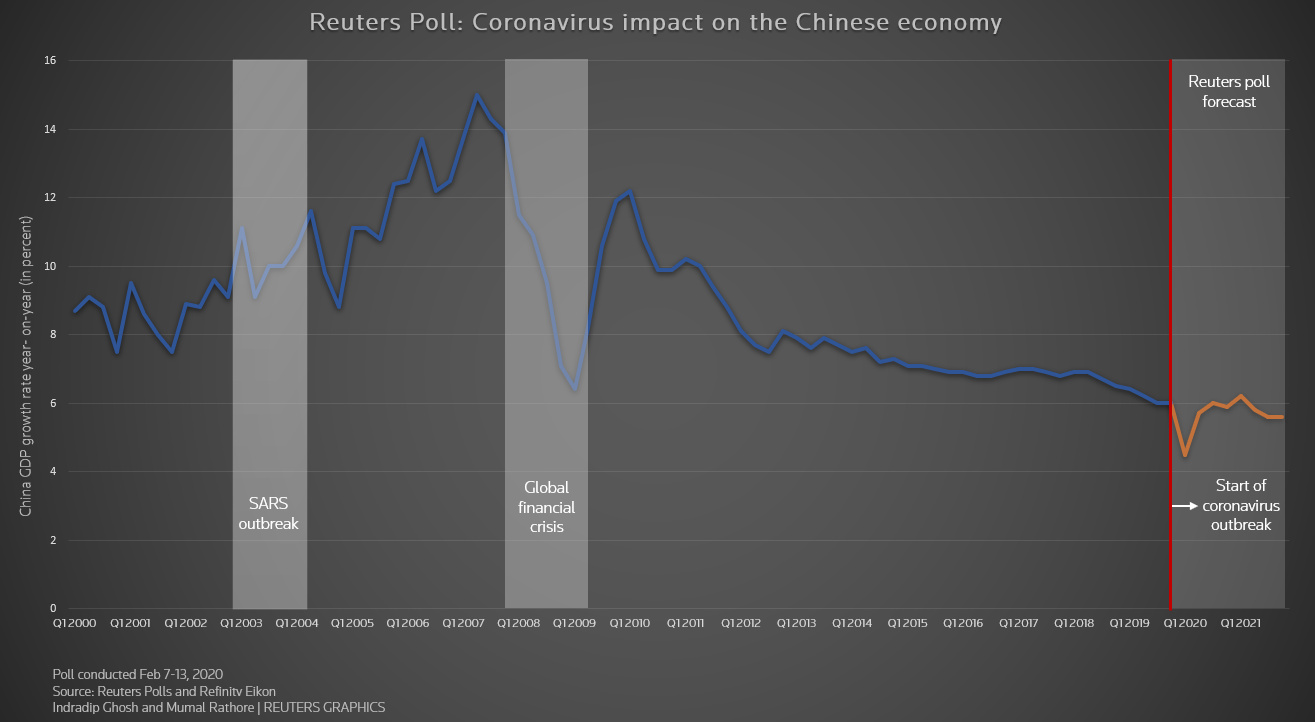

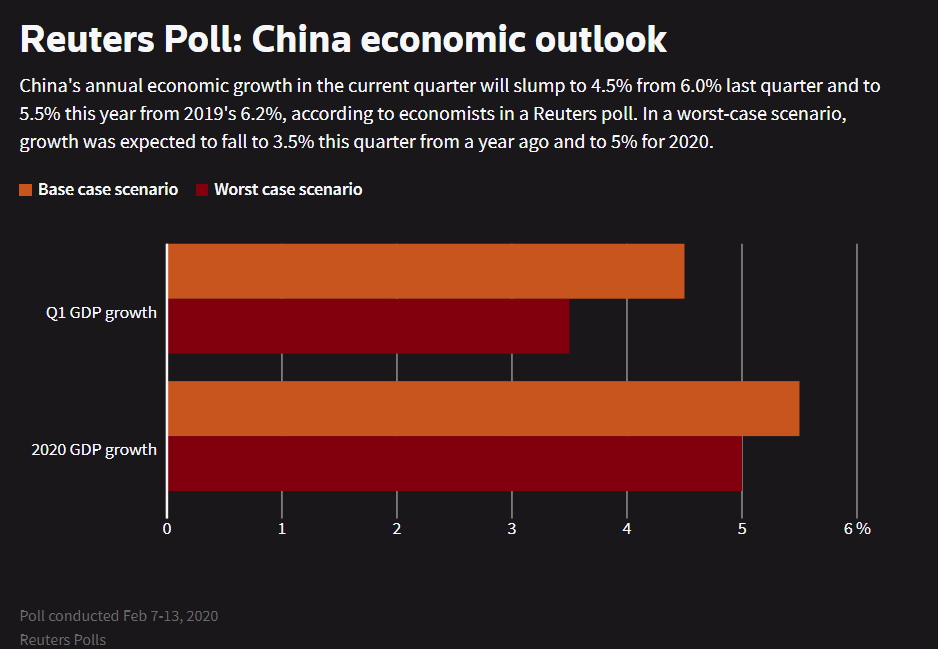

Huomenta! Ehdin tänne laittaa nopeasti pari kuvaa ennen aamun tulosrumbaa. Kirjoitin makroihin Kiinan talouden konsensusennusteista. Reutersin kyselyssä (toteutettu 7.-13.2) ollaan edelleen kovin optimistisia viruksen talousvaikutusten suhteen eli eipä taantumaa ole mainittu.

7 tykkäystä