‘Bearish bias with minimum 2-3 week stock pullback’ ei kuulosta pahalta pitkän tähtäimen sijoittajan korviin. Kuulostaa hyviltä ostopaikoilta.

https://m.marketscreener.com/news/U-S-Stocks-Slide-on-Global-Growth-Fears--27979284/

Losses accelerated in morning trading after White House economic adviser Larry Kudlow said China and the U.S. were still far away on striking a trade deal in an interview with Fox Business Network.

“Weekly Higher Low” tarvittaisiin ehdottomasti, jotta sijoittajat saisivat vahvistuksen, että nousu on pidempikestoisempi kuin yksittäinen spurtti ylös. Markkinapsykologisesti HL saa mukaan uusia sijoittajia/rahaa.

Michael Pettisillä on usein hyviä, joskin hieman vaikeahkosti kirjoitettuja, kirjoituksia Kiinan taloudesta ja tällä kertaa velasta:

Pitää itse vielä sulatella, mutta muutamat pääpointit lainaan tähän summarysta:

Rapidly rising debt is a problem not just in the United States but in many other countries too, including China, parts of Europe, and most of the developing world. In today’s environment, it seems, reasonable levels of economic growth cannot be achieved unless boosted by even faster growth in debt.

At least two of the reasons that debt has been rising inexorably in the United States for several years are the country’s rising income inequality and its persistent trade deficit, both of which distort the level and structure of American savings.

Paradoxically, too much debt doesn’t always lead to a crisis. Historical precedents clearly demonstrate that what sets off a debt crisis is not excessive debt, but rather, severe balance sheet mismatches.

However, even if a country can avoid a crisis, this doesn’t mean that it will manage to avoid paying the costs of having too much debt.

Except for economies in which all resources - including labor and capital - are fully utilized and for economies that have no slack, increases in debt can boost current domestic demand, although not always sustainably.

Mikä on mielenkiintoista, nostaa Pettis monessa kohdassa esille miten ymmärrys velasta on usein, myös ekonomisteilla, hieman hukassa.

Kasasin analyytikoiden rapsoista syklisten firmojen kommentteja markkinatilanteesta ja ohjeistuksista. Joillain havaittavissa heikkoutta, toisilla vakaantumista. Ei siis suurta draamaa, joskin yhtiöiden näkymät ovat luonnollisesti sumuisat ja jos makro jatkaisi heikentymistään, voivat nämä muuttua. Nimessä linkki yhtiörapsaan.

”Konecranes totesi, että valmistavan teollisuuden aktiviteetti koheni edelleen Q4:llä, mutta kasvu on hidastunut selvästi ja kapasiteetin käyttöaste laski sekä Euroopassa että Yhdysvalloissa. Tämä on johtanut joillakin sektoreilla asiakkaiden päätöksenteon hidastumiseen. Globaalin konttiliikenteen kuvattiin olevan hyvällä tasolla, joskin kasvu on hieman hidastunut… Yhteenveto Konecranesin kommenteista oli, että hidastuminen on käynnissä, mutta se ei (vielä) näy Konecranesin luvuissa. Tämä on tyypillinen konepajayhtiön tilanne syklin käänteessä.”

UPM ja Stora Enso (videolla Antti referoi):

Molemmilla odotetaan hyvää vuotta, JOS makro/poliittiset riskit eivät realisoidu. Eli riskit liputettu.

”Markkinakommenttien osalta yhtiö liputti useita makroepävarmuuksia, kuten talouskasvun hidastumisen, sellumarkkinan epävarmuuden etenkin Kiinassa, kauppasodan eskaloitumisen uhan sekä Brexitin. Näissä kommenteissa ei ollut suurempia yllätyksiä ja nämä riskit olivat hyvin tiedossa… Positiivista sen sijaan on (odotuksien kanssa linjassa olleen Q4-tuloksen ja vakaan Q1-ohjeistuksen lisäksi), että Kiinan sellumarkkina on osoittanut jo tiettyjä vakautumisen merkkejä alkuvuoden aikana. ”

” Lyhyen ajan markkinanäkymissään Valmet tarkasti Pehmopaperien näkymiä alaspäin tasolle tyydyttävä. Muiden liiketoiminta-alueiden näkymät pysyivät ennallaan (Palvelut, Automaatio ja Paperit tasolla hyvä sekä Sellu ja Energia tasolla tyydyttävä) eikä talouskasvun hidastuminen ja epävarmuus heijastunut yhtiön markkinakommentteihin juuri ollenkaan… Valmet antoi kuluvalle vuodelle ohjeistuksen, jonka mukaan yhtiön liikevaihto on viime vuoden tasolla ja tulos (oikaistu EBITA) kasvaa viime vuodesta. Tulosohjeistus osui odotuksiin, mutta liikevaihto-ohjeistus oli konsensusodotuksiin peilattuna hieman pehmeä, vaikka tilauskanta onkin rakenteeltaan hieman vuoden takaista pidempi (ainakin Q4:lla kotiutetusta sellutehdasprojektista ajoittuu toimituksia myös vuodelle 2020). Siten liikevaihto-ohjeistuksen nosto vuoden aikana on hyvin mahdollinen, etenkin jos yhtiö saa nopeasti liikevaihdoksi kiertäviä tilauksia Q1:llä ja Q2:n alkupuolella.”

”Outokumpu arvioi Q1’19:n oikaistun käyttökatteen olevan alemmalla tasolla kuin Q4’18:lla (Q4’18: 89 MEUR)… Outokumpu arvioi Q1’19:n oikaistun käyttökatteen olevan alemmalla tasolla kuin Q4’18:lla (Q4’18: 89 MEUR).” Outokumpu leikkasi osinkoaan, mitä voi pitää lausuntona heikommasta luottamuksesta omiin näkymiin. Ei se osake tainnutkaan olla niin halpa, kuin johto väitti.

”Metson kommentti markkinanäkymistä oli positiivinen, mutta jätti tilaa spekulaatioille. Vahvan Q4-raportin jälkeen liikevaihto- ja tulosennusteemme ovat nousseet 3-5 %:lla, mutta marginaaliennusteemme ovat käytännössä ennallaan ja selvästi alempana kuin raporttia edeltävä konsensus.

Markkinakommentin laatu ei parantunut

Metso muutti 6 kuukauden markkinanäkymiensä esittämistapaa sisältämään nyt vain kommentin kasvavasta, nykyisellä tasolla säilyvästä tai hidastuvasta markkina-aktiviteetista. Tällä hetkellä yhtiö odottaa aktiviteetin kasvavan edelleen sekä Mineralsin että Flow Controlin laitteissa ja palveluissa. Q3’18-raportin yhteydessä Metso arveli Mineralsin laitteiden kysynnän kasvun nopeutuvan (kuten kävikin) ja Mineralsin palvelujen sekä koko Flow Controlin kysynnän kasvun jatkuvan vakaana. Uusi esitystapa ei siis luonnehdi kasvun suuntaa mitenkään, mikä on valitettavaa. Avoimeksi jää, odottaako Metso esimerkiksi Mineralsin laitekysynnän kasvun hidastuvan.”

Lisäys: Etteplan:

"Markkinanäkymissä yhtiö kertoi muun muassa odottavansa Euroopassa kysynnän kasvun hieman hidastuvan poliittisen epävarmuuden takia, mutta pysyvän kuitenkin positiivisena. Myös markkinanäkymät olivat odotuksiemme mukaisia. Viime aikaiset makroluvut viittaavat kaikki talouskasvun selkeään hidastumiseen, mutta äkkijarrutuksesta ei toistaiseksi ole mitään konkreettisia merkkejä. Etteplanin asiakaskuntaan kuuluu paljon konepajoja, jotka ovat kertoneet toistaiseksi pääosin suhteellisen vahvoista tilauskertymistä, mutta samalla varautuneet jo osittain kysynnän hidastumiseen (esimerkiksi Kone). "

Hyvä yhteenveto. Katselin omasta näkökulmasta hintakehitystä. Milloin oli huiput ja pohjat, paljonko on noustu pohjista ja paljon ollaan alhaalla huipuista - kuka on vahvin “konepaja” noista tällä perusteella:

- metso: noussut pohjista +29%, alhaalla huipuista -14%, huiput heinä/elokuun vaihde

- valmet: +24%, -1%, huiput 13.11.

- etteplan: +10%, -19%, huiput 3.9. (jätin huomioimatta pohjissa pitkän lower wickin)

- kone: +15%, -11%, huiput 19.7.

Valmet vaikuttaisi olevan vahvassa iskussa lyhyen aikavälin longia ajatellen. Päivätasolla yliostettu, mutta kunhan tuosta hieman jäähtyy, niin hyvä kohde.

Sehän on Suomessa YT-ilmotuksiakin alkanut ropisemaan tavallista enemmän viimeaikoina. Eikai sitä nyt sattumalta voi näin monet yitykset yhtäaikaa keksiä muuttaa organisaatiotaan tai tehostaa tuotantoaan. Selkeesti varaudutaan alenevaan kysyntään.

Alkaa kyllä vähitellen kaikki viittaamaan siihen, että talous alkaa kääntymään laajemminkin alamäkeen. Jännästi vaan jokainen asiantuntija rauhottelee, että nyt kaikki on paremmin kuin ennen finanssikriisiä. Pystykö nää samat asiantuntijat sitten ennakoimaan finanssikriisin vai miten pystyvät kertomaan, ettei nyt pinnan alla ole tiedossa samanlaista pommia muhimassa.

Kun työllisyyskin alkaa olemaan monessa paikassa melko tapissa, niin kasvulle ei nousuvaraa kovin paljon voi enää olla. Nollakorkoympäristöstäkään johtuen pääomaakin on ollut yritysten käytössä yllin kyllin. Mistä siis sitä kasvua syntyisi? Eikai mitään sellasta teknologista murrostakaan ole tapahtumassa, että se nyt yhtäkkiä pelastaisi tilanteen.

Kun talous lähtee alamäkeen, niin keskuspankkeilla on tosiaan melko rajalliset mahollisuudet elvyttää. Negatiivinen korkotaso ei kuitenkaan käytännössä ole mahdollinen (vaikka sellasta taisin aiemmin esittää), koska se aiheuttaisi talletuspaon pankeista. Samalla pitäisi kieltää käteinen raha ja siihen ei taida rahkeet riittää ![]()

Vaihtoehtoina taitaa olla keskuspankkielvytyksen suhteellinen vähentäminen tai synnyttää kuplaa markkinoille ja siinähän ei taas mitään järkeä ole. Sellasta kriisiä ei näissä ympäristöissä taida tulla, että osakkeet lähtisi ihan vapaaseen pudotukseenkaan, koska se avaisi keskuspankeille mahdollisuuden elvyttää sijoittamalla osakkeisiin kuten japanissa tehty.

Mikäänhän ei kuitenkaan tarkota, etteikö keskuspankit laajentaisi massiivisia elvytyksiään entisestään ja sehän tosiaan tietää pidemmällä aikavälillä vain inflaatiota. Euroalueen palastuksena voinee olla, jos Jens Weidmann saa pääjohtajapaikan. Mutta eiköhän Saksan linjakin kunnon kyykysmäiseksi jossain vaiheessa muutu, jos talous alkaa kunnolla sukeltaa.

Hyvää alkanutta viikkoa kaikille! Tänään on hieman hiljaisempaa talouslukurintamalla, joten keskityin vähän suurempaan kuvaan taloudessa ja kirjoitin elvyttävän rahapolitiikan varjopuolista, joita tälläkin foorumilla on sivuttu. Kiteytettynä: nollakorot johtavat tulonjaon eriarvoistumiseen sekä varallisuuden että palkkojen osalta. Kiinnostuneille linkki artikkeliin (on Inderes Premium-tilaajille)

Hyv huomio. Monet pörssiyhtiöt ovat “piilottaneet”, paras esimerkki Tieto, ne ovelasti tiedotteisiin joten mennyt osin ehkä medialtakin ohi.

Tosiaan, kuten Mariannekin yllä kirjoitti, QE (quantitative easing) ei toimi kun hyödyt valuu niille (varakkaille), jotka eivät muutenkaan extra varoja tarvitse eikä se siirry kulutukseen. Hyvä kirjoitus aiheeseen oli myös muuten tuo ylle linkkaamani teksti USA:n velkaantumisesta.

Tässä vaiheessa ei uskalla sanoa mihinkään, etteikö joku asia olisi mahdollinen: negatiiviset korot, miksi ei? ![]() Yksi vaihtoehto olisi suora helikopterirahoitus keskuspankilta kuluttajille, mutta se olisi jo melko epävarma tie.

Yksi vaihtoehto olisi suora helikopterirahoitus keskuspankilta kuluttajille, mutta se olisi jo melko epävarma tie.

(Suomessa oudoimpia elementtejä, hieman eri tilanteessa, on esimerkiksi ollut korvausyhteisö Holding jatkosodan jälkeen minkä olen maininnut Historia-ketjussa.)

Vaikka talous nyt selkeästi jäähtyy, ei taantuma ole vielä naulattu skenaario, joskin mahdollinen. Mikä on selvää kuitenkin, on että jos ylivelkaantumisen myötä ei suoranaisesti kriisiydytä (riippuu velan laadusta ja epätasapainoista taloudessa), niin talouskasvu ainakin hidastuu entistäkin hitaammalle tasolla kun talous saavuttaa jossain vaiheessa “velkaöverit” eikä lisävelalla enää saada kasvua aikaiseksi. Samalla monet yritykset ja tavalliset säästäjät tajuavat, että jossain vaiheessa esimerkiksi julkinen velka pitäisi saada hallintaan, mutta kenen varoilla? Epävarmuus ruokkii entisestään säästämistä ja defensiivistä varautumista tulevaan, riskinoton ja investointien sijaan.

Japanissa tämä on toisaalta toiminut “hyvin” jo kohta 30 vuoden ajan ilman kriisiytymistä, ehkä meidän pitäisi lännessä tottua samaan ajatukseen?

Tässä myös mielenkiintoista pohdintaa mahdollisesta tulevaisuudesta nollakorkoympäristössä

Viikonlopun hesarissa oli hieno artikkeli Hetemäestä. Mukana oli minusta hyvin kiteytetty nykyisen hallituksen (olennaisimmat) onnistumiset: työllisyysasteen nosto ja valtion velkaantumisen pysäyttäminen.

- tälle pitäisi kakkukahvit kyllä ottaa jokaisessa taloudessa

Milloinkohan tuota velkaa aletaan lyhentämään, että menisi niin hyvin Suomessa ?

Ei sitä taideta lyhentää milloinkaan. Valtion velkaa on rullattu ja tullaan vastakin rullaamaan jatkuvasti eteenpäin.

Tuosta näkyy hyvin kuinka valtion velka pomppasi moninkertaiseksi 1990-luvun laman seurauksena. Sen jälkeen se pysyi suunnilleen samalla tasolla finanssikriisiin saakka, jonka jälkeen velka on taas kasvanut selvästi.

Lamat ja laajat kriisit taitavat seurauksineen olla korollista lainaa antavien tahojen hyviä ystäviä.

Olipa freesi juttu. Tai ainakin uutta minulle. Käteinen ja e-raha erotetaan ja mukana kuviossa sekä korko että vaihtokurssi. Jos korko -3% niin 100 e-rahaa muuttuu vuodessa tilillä 97 e-rahaksi, jos taas otat 100 e-rahaa käteiseksi niin vuoden kuluttua saat vaihtokurssilla 97 e-rahaa.

Jotain tuttua tässä kuitenkin on.

Negatiivinen korko ei innosta pitämään rahoja tilillä…tekee osakkeista paljon kiinnostavampia.

Japanissa valtio on kuluttanut kansalaistensa puolesta. Raha on vain kiertänyt Japanin taloudessa ympyrää, koska velka on pitkälti sisäistä. Euroalueella tämä ei tulisi mitenkään onnistumaan, koska päätöksenteko on niin hajanaista ja kukin jäsenmaa vastaa suurimmilta osin omasta budjetistaan. Koska taloustilanne on euroalueen jäsenmaissa ihan erilainen, niin se rajottaa myös EKP:n toimintamahdollisuuksia jonkin verran. Rahaa ei voida samalla tavalla kierrättää valtioden budjettien kautta.

Yhdysvalloissa on taas helpompi toteuttaa se, mitä Japanissa on tehty. Oikeestaan sitähän on tehty jo kaiken aikaa. Johan se on 10 vuotta muu maailma seurannut jossain määrin Japanin viitoittamaa tietä ja julkinen puoli velkaantunut huomattavasti keskuspankkien suosiollisella avustuksella. Sitä paremmin se onnistuu mitä suurempi on valuutta-alueen yhteinen budjetti.

Eikös suomalaistenkin pankkitileilla ole 80 miljardia varoja. Eiköhän noista iso osa muutu käteiseksi siinä vaiheessa, jos negatiiviset korot alkaa oikeesti syömään talletuksia.

Inflaatio saadaan toki nousuun negatiivisilla koroilla, mutta sen mukana romutetaan usko nykyiseen rahajärjestelmään. Syntyy siis tilanne, että säästämisestä rangaistaan ja kuluttamisesta palkitaan. Kuka haluaa siinä vaiheessa pitää yhtään mitään käteisenä, jos voi muuttaa johonki muuhun muotoon.

Fiat-rahan ainut valttikortti on ollut sen vakaus. Jos sen vakauteen menee usko, niin koko järjestelmä uhkaa sortua. Silloin etsitään ainakin näennäisesti vakaampia maksutapoja, joiden arvoa ei voida mielivaltaisesti säädellä.

Negatiiviset korot toimivat, jos käteisen rahan nostaminen estetään tai vaihtoehtoisia maksuvälineitä ei ole. Isommilla toimioilla ei toki muuta vaihtoehtoa ole, mutta kun kuluttajien talletuskorot menee negatiiviseksi, niin se aiheuttanee merkittävää talletuspakkoa ja romahduttaa uskoa järjestelmään. Vaikutuksia voi vain arvailla, mutta eiköhän se tarkottaisi Venezuelan tietä.

2% inflaatiotavote toki saadaan toteutettua negatiivisilla koroilla. Koska se tuntuu olemaan keskuspankkien ainut kriteeri tällä hetkellä, niin en ihmettele vaikka lätkäsisivätkin kunnon negatiiviset korot ![]()

Kts. Jambon linkki yllä IMF blogiin jossa pohditaan, miten negatiiviset korot voisi implementoida käytännössä.

Kevennyksenä aiheeseen liittyen. Eräällä kommentaattorina hauska tulenkatkuinen teksti: keskuspankkien pitäisi myöntää tappionsa.

Pieni huomio

Valtioiden ei tarvitse lyhentää velkoja absoluuttisesti, eikä se välttämättä ole edes järkevää politiikkaa. Velkojen suhde BKT:hen ratkaisee ja sen lasku hyvässä suhdanteessa ihanne tilanteessa. Kapasiteettia ottaa lainaa piisaa vielä pitkään.

Velkaan suhtaudutaan monesti asenteellisesti, mutta parhaillaan se on hyvä työväline valtion kaltaisille entiteeteille. Julkisen puolen pitää kuitenkin miettiä esimerkiksi kansalaisten hyvinvointia ja leikkauksista aiheutuvia pidemmän aikavälin kustannuksia (esim. syrjäytymisen kustannukset, työttömyys jne).

En ota siis kantaa, velkaantuuko juuri nyt Suomi järkevästi, halusin vain tuoda esiin että valtion velka ei ole niin peikko kuin moni kuvittelee.

Kun katsoo nyt Suomen ja muiden kehittyneiden talouksien väestönkasvua ja tuottavuuden kasvun kituliaisuutta, ellei ihmeitä tapahdu niin velka suhteessa BKT:hen tulee rikkomaan historiallisia ennätyksiä Japanin kaltaisesti monessa maassa seuraavan 10-15 vuoden aikana.

Niinpä, tuskin missään suositellaan valtioiden velattomuutta, vaikka ekonomistikunnassa kiistellään siitä(kin), mikä on paras velkasuhde. Saksan velka ainakin tekee kauppansa, 10-vuotisen korko lähentelee jälleen nollatasoa:

Italia-riski on taas kasvanut, ja nyt Espanjassakin ollaan erottamassa pääministeriä. Yhtenäinen europolitiikka taitaa olla taas astetta haastavampaa, kun hallitusten ei odoteta pysyvän koossa yhtä virkakauttakaan.

Murrolla pointti Twitterissä, pitäisikö taantuma -termi miettiä uudelleen.

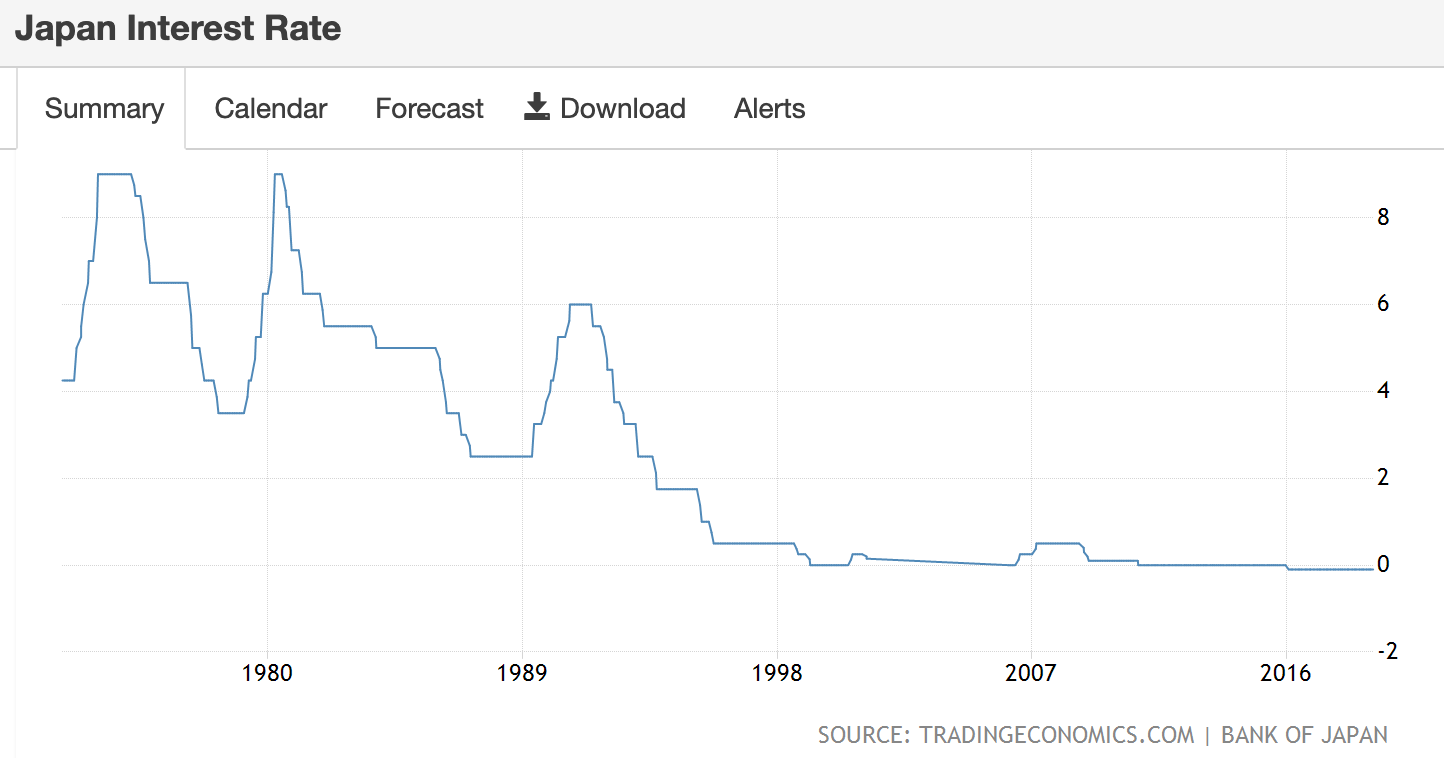

Japanissa nollakorkokausi kestänyt 20 vuotta, Twitterissä Taalerin Komulainen totesi että nyt on nollaan laskemisen 20 vuotispäivä:

Samaa mieltä, että Japania ja Eurooppaa erottaa mm. Japanin kulttuurinen/taloudellinen homogeenisyys plus yhtenäinen talousalue joka suhteessa (ollut jo pari sataa vuotta ![]() ). Siten suora vertaus ei eittämättä toimi.

). Siten suora vertaus ei eittämättä toimi.

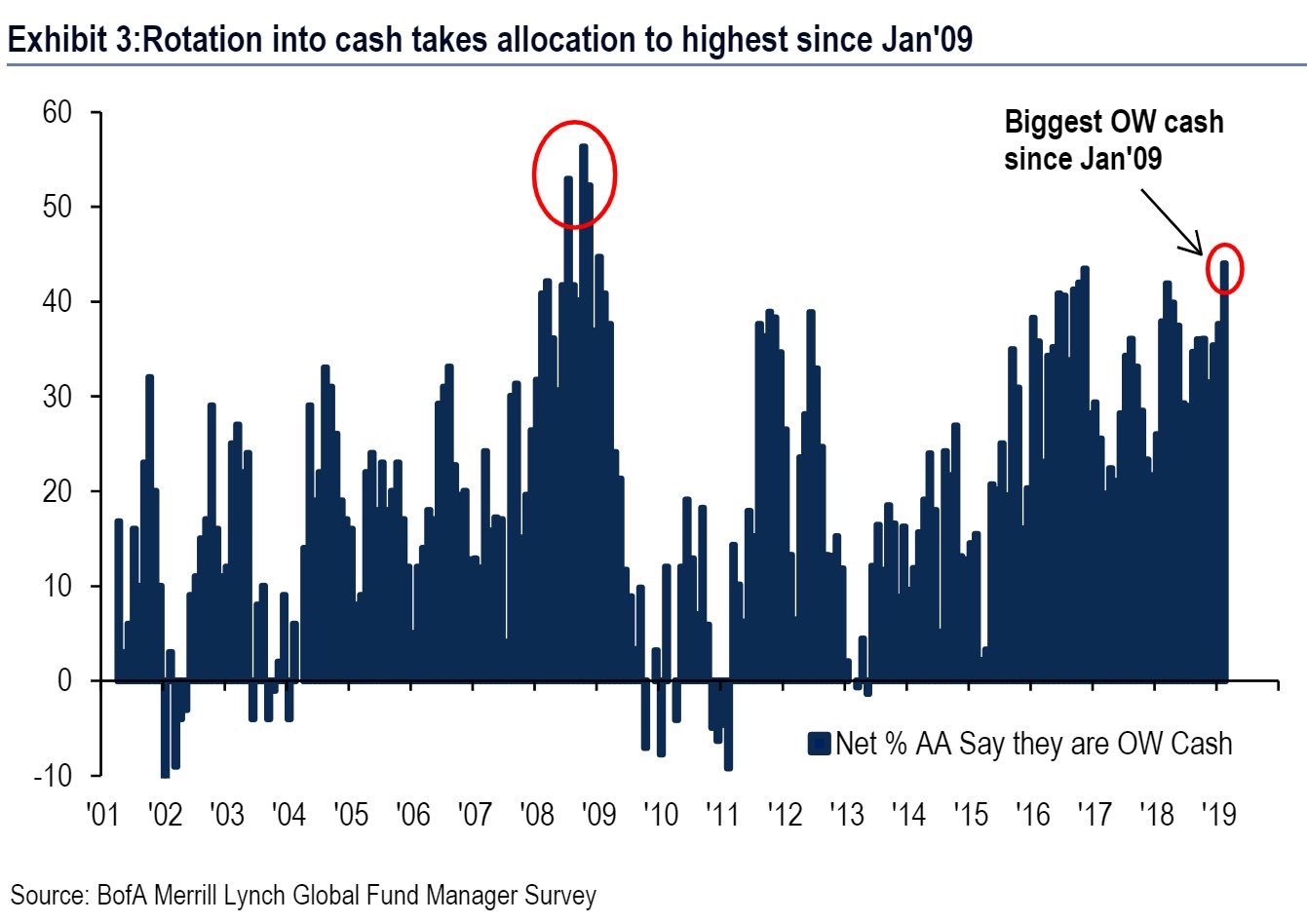

Sijoittajat siirtyneet voimakkaasti käteiseen, yleensä bullish -merkki, nyt kun ammuksia riittää nostella kursseja…

Tässä kuvaaja:

Mihin ollaan menty:

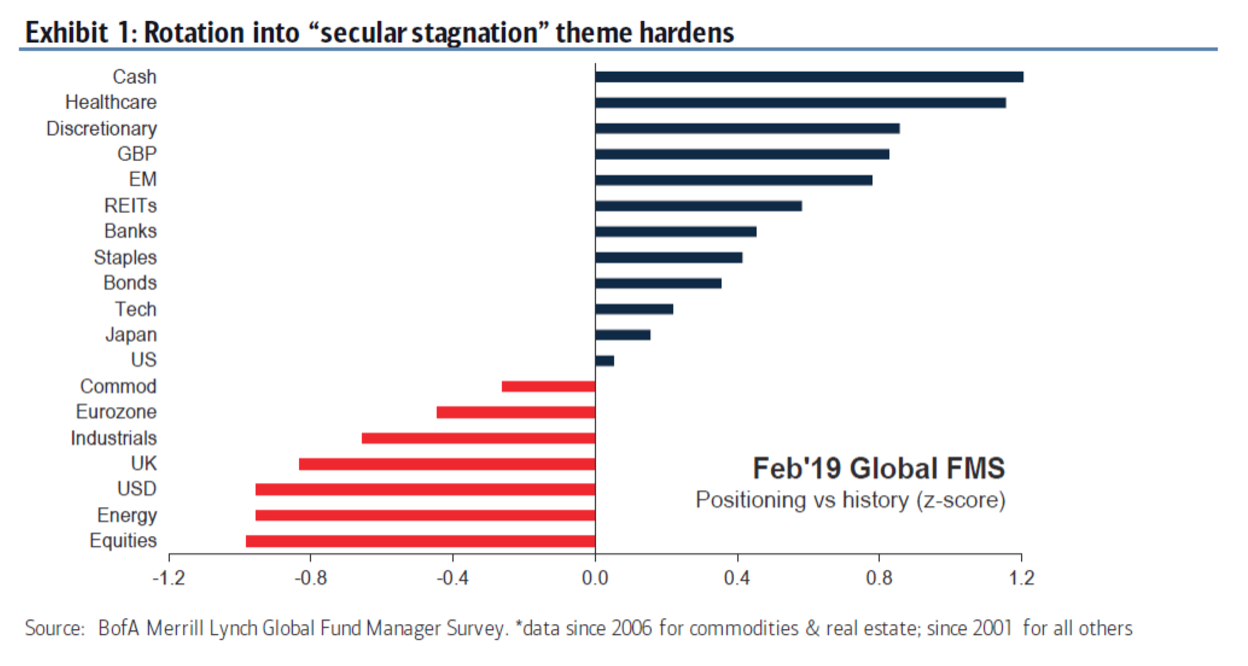

Kauppaneuvottelusaaga saa jatkoa, nyt Trump valmis joustamaan maaliskuun alun takarajasta tullien korotusten suhteen. Johtuu mielestäni joko siitä, että neuvotteluissa on edetty hyvin, mutta ratkaisun hiominen kestää maaliskuun alun yli, tai siitä, että neuvotteluissa ei ole edetty, mutta Trump joutuu taipumaan poliittisen painotuksen vuoksi. Makroa aiheesta: