Tuleepa olemaan todella mielenkiintoista nähdä millaisia kaneja Trump seuraavan kolmen kuukauden aikana tulee hatustaan vetämään. Hän on pitkällä takamatkalla gallupeissa ja on varmasti valmis tekemään kaiken toimivaltansa rajoissa (ja hiukan niiden ylikin) voittaakseen vaalit joten en yhtään ihmettelisi jos nähdään isojakin liikkeitä. Varmasti nyt ei kiinnosta pitkäaikaiset vaikutukset vaan nyt pitää pumpata semmoiset steroidit talouteen että homma vielä ennen marraskuuta kääntyy. Pois lukien Kiinaa vastaan kohdistuvat kovistelut luulen että tiedossa on pörssiä tukevia ratkaisuja.

22 tykkäystä

No siis jo tämä setti on pörssiä tukevaa koska työttömyyskorvaus pyörii tällä loppuvuoden eli kulutusjuhlat siltä osin jatkuvat ja tuo veroleikkaus pitäisi myös näkyä kulutuskysynnässä. Tai ehkä tarkemmin, kulutuskysyntä kenties ei sakkaa niin kuin vähän pelättiin kun nämä elvytysohjelmat olivat päättymässä ja uutta ei meinata saada kasaan.

2 tykkäystä

Nyt on nimi papereissa.

6 tykkäystä

Trumpetti kyllä pisti kunnon menon päälle äänienkalastelussa. Mielenkiintoista nähdä meneekö noista mikään lopulta läpi.

2 tykkäystä

Loppuvuodesta voi tulla, kuten todettu yllä, hyvin sekava ja yllättävä kun Trump yrittää kuroa Bidenin etumatkaa kiinni, keinolla millä hyvänsä.

Varsinkin Suomi-mediaa, joka retostelee jokaisella seikalla mitä Trump tekee tai jättää tekemättä, seuraavalla sijoittajalla kannattanee jättää Hesarit ja vastaavat hetkeksi sivuun ja pitää mielessä kuinka vähän presidentti lopulta voi tehdä ilman senaatin, virkamiesten jne. yhteistyötä.

Eli todennäköisesti paljon melua tyhjästä luvassa, mutta media ja some voi antaa siitä hyvinkin eri kuvan ikäänkuin tuolla huutelulla oikeasti olisi jotain merkitystä.

Yleensä osakkeille vaaleja edeltävä aika on varovaista, mutta lopulta on ihan sama kumpi voittaa kunhan tulee varmuus asiaan ja voidaan heittää se epävarmuus sivuun ja keskittyä taas kassavirtojen diskonttaamiseen pienin viilauksin.

32 tykkäystä

Kirjoittelin toukokuussa viimeksi tähän ketjuun hieman ajatuksia markkinoista.

Silloin ajatuksenani oli, että markkinat korjaisivat alaspäin. Narratiivi näytti muuttuneen hieman härkämäisemmäksi eivätkä kaikki enää odottaneet uusia pohjia.

Sittemmin S&P500 on noussut noin 15 % ja Nasdaq vieläkin enemmän, ja olin odotuksissani selvästi väärässä.

Nousun kulmakerroin ehkä hieman hidastui, mutta se jatkui kuitenkin vahvana ilman merkittävää laskupainetta eikä aavistukseni merkittävämmästä korjausliikkeestä ollut lähelläkään.

Tästä näyttääkin tulevan historiasta poiketen hyvinkin V-muotoinen elpyminen osakemarkkinoiden kannalta. Ensimmäinen lasku on harvoin jäänyt viimeiseksi, mutta nyt siltä ainakin joidenkin indeksien osalta näyttää.

Sentimentti oli kuin olikin vielä liian karhumainen ja käteistä oli vielä paljon sivussa. Alhaisella tasolla pysyneet korot ovat myös houkutelleet ihmisiä osakemarkkinoille. Velkakirjoja on ollut hyvä myydä ja siirtyä riskisimpiin omaisuuslajeihin, kun FED on ollut toisella puolella pitämässä ostolaitaa kunnossa (melkein jo tehden YCC-politiikkaa, josta tosin vasta puhutaan).

Talous on oikeastaan myös ollut odotuksia vahvempi koko kevään ajan ja myös yrityksien tulokset ovat osoittaneet, että tilanne ei ole niin paha kuin aluksi luultiin. Toinen aalto on vielä ihmisten ja median mielessä, mutta markkinoille sen merkitys näyttäisi nousevista uusista tapauksista ja kuolemista päätellen olevan yhdentekevää. Nyt tapaukset, sekä hiljattain myös kuolemat, ovat alkaneet kääntymään alaspäin meidän nykyisen maailmamme keskipisteessä USA:ssa. Jos kuolemantapaukset pysyvät alhaisina eikä merkittäviä rajoitustoimia tai pelkoa enää synny, tämä on varmasti myös oikea tapa suhtautua.

En tosin pidä huhtikuussa esittämääni alla olevaa skenaariota mahdottomana. Nyt siihen ei ainakaan kukaan uskoisi.

Nyt tuloksien ylittäessä odotuksia reippaasti ja talousyllätysten ollessa positiivisia, voi markkinoilla syntyä kuva, että talous palautuu kovinkin nopealla kulmakertoimella. Pitää kuitenkin muistaa, mistä me nyt palaudumme ja kuinka paljon siihen esimerkiksi on voinut vaikuttaa tukipakettien tuomat hyödyt. Mielestäni voi olla ihan todennäköistä, että ylireagoimme talouden palautumiseen samalla tavalla kuin alireagoimme koronan vaikutuksiin tammi-helmikuussa tai samalla tavalla kuin ylireagoimme maalis-huhtikuussa koronan vaikutuksiin.

Onko yllä kuvaamani isompi markkinoiden lasku tai jopa uudet pohjat todennäköisin vaihtoehto? Ei varmasti, mutta ei sen todennäköisyys myöskään ole nollassa.

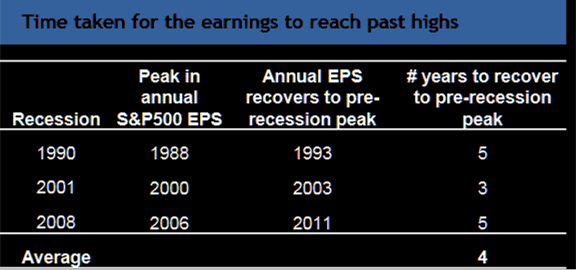

Kuten alla olevasta kuvasta näkyy, SP500-indeksillä on viimeisien taantumien jälkeen mennyt keskimäärin neljä vuotta, että olemme saavuttaneet saman tulostason kuin ennen kriisiä.

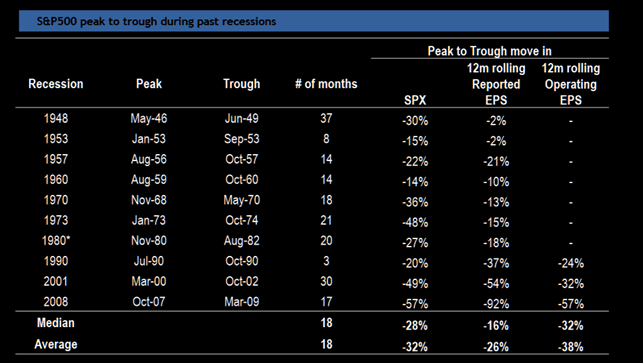

Pidemmällä skaalalla samalla indeksillä on mennyt keskimäärin 18 kuukautta, että ollaan laskettu virallisesti syklin pohjille.

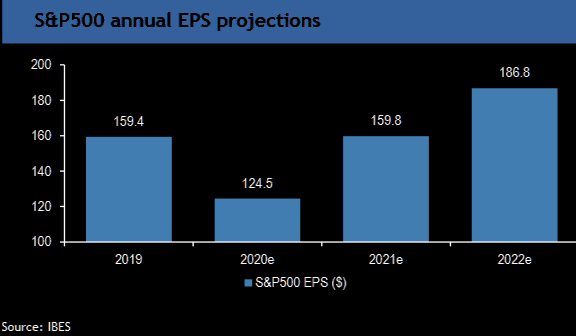

Nyt indeksin odotetaan nousevan samoilla tulostasoilleen jo vuoden 2021 aikana ja uudet huiputkaan indeksissä ei ole kovinkaan kaukana.

Mutta onko tämä nykyinen tilanne kuitenkaan vertailukelpoinen historiaan?

Ei oikeastaan, sillä tämä kuvaa aika hyvin jotain luonnonkatastrofin kaltaista tilannetta, mistä toipuminen on ollut usein nopeaa alkushokin jälkeen.

Vuoden 2021 ja 2022 tulostasot vaikuttavat kuitenkin epätodennäköisiltä, ellei talous palaudu täysin samanlaiseksi kuin vuonna 2019 hyvinkin nopeasti. Voihan se olla, että osa aloista kärsii, mutta osa myös hyötyy (digidigi). Kun vielä näiden teknologiavetoisten yhtiöiden paino indekseissä kasvaa kasvamistaan, vedämmekin isoilla prosenteilla yli vuodesta 2019 jo vuoden 2021 aikana.

Mitkä asiat sitten tukevat nousua ja mitkä sitten laskua?

Osakemarkkinoiden nousun jatkuminen on todennäköinen skenaario, mutta vaatiiko se osaltaan jo pienimuotoista loppuvaiheen sulamista ja positiivisen sentimentin venyttämistä sekä uusia narratiiveja. Sentimentin perusteella retail tuntuu USAssa ostaneen jo kaiken mitä markkinoilta saa ostettua, mutta instituutioiden, systemaattisten strategioiden ja esim. hedge fundien osallistuminen ei ole ollut läheskään samalla tasolla.

Alhaiset korot, vaihtoehtojen puute ja käteisenä oleva raha kuumottaa sijoittajia. Isot sijoittajat näkevät, kuinka Retail rikastuu ja lyö hanskat tiskiin ja siirtää käteisen “töihin”. Rokotteen mahdollisuus sekä uudet tukipaketit USAlta voi synnyttää komeankin kiiman pörssikursseihin nopeallakin aikajänteellä. Presidentin vaalitkin lähestyvät ja lupaukset uusista elvyttävistä paketeista kansalaisille sekä helpotuksista yrityksille voisivat entisestään antaa mausteita kovallekin nousulle. Tärkeää ei ole se mitä tekee, vaan se mitä lupaa.

Nousua vielä loppuvuonna mielestäni tukee: 1) alhainen korkotaso, 2) vähäinen vaihtoehtoisten sijoituskohteiden määrä, 3) keskuspankkien lupaama loputon likviditeetti, 3) valtioiden fiskaalinen elvytyshalu ja uudet tukipaketit, 4) teknologiayhtiöiden iso paino indekseissä yhdistettynä niiden ekonomiaan sekä näkymiin, 5) osittain vielä negatiivinen sentimentti, 6) käteisen vieläkin isohko paino, 7) Instituutioiden sekä systemaattisten strategioiden alhainen osallistumisaste, 8) epätodennäköisyyden tuntu, 9) rokotteen mahdollisuus, 10) FOMO, 11) presidenttiehdokkaiden mahdolliset lupaukset

Laskua tukee aikalailla kaikki yllämainitsemani asiat talouden tilasta sekä siitä miten kauan yleensä taloudella on kestänyt palautua vanhoille tasoilleen. Lisäksi arvostustasot ovat absoluuttisesti korkealla tasolla, vaikka korkoihin nähden näin ei suhteellisesti olisikaan. Matalat korot kuitenkin myös viestivät heikommista talouskasvuodotuksista, vaikka Fed on osaltaan tämän signalointiarvoa vähentänyt (jos Fed ei olisi markkinoilla korot voisivat olla korkeammalla).

Samalla markkinoita vetää ylöspäin vain pieni joukko osakkeita, mikä ei pitkällä aikavälillä ole ollut kovinkaan kestävää. Sentimentti on myös palautunut selvästi äärikarhumaisesta asennostaan ja on osin jo ahneuden puolella. Presidentin vaalien demokraattisweap voisi myös tuoda painetta yritysverotukseen eikä kausiluonteisuuskaan suosi nykyistä aikaa.

Laskua tukee osittain nyt myös konsensus, sillä seuraamani jenkkipankkien strategit tai analyytikot eivät enää usko uusiin pohjiin. Vastavuoroisesti voisi kysyä: uskooko kukaan oikeastaan paljon korkeampaankaan osakkeiden tasoon? Ei oikeastaan.

Konsensus tuntuu omasta mielestäni odottavan korjausliikettä, mutta ei kuitenkaan usko isompaan laskuun, mutta toisaalta ei näe (ainakaan vielä) myöskään voimakkaampaa osakkeiden nousua mahdollisena. Näin ollen vaikka sentimentti on osin positiivinen, on varovaisuutta myös paljon havaittavissa.

Laskua tukee 1) talouden hidastuva palautuminen, 2) sen myötä heikkenevät tuloskasvunäkymät lähivuosille, 3) positiivisiin näkymiin mahdollinen ylireagointi, 4) korkeat absoluuttiset arvostustasot, 5) yltiöpositiivinen retailsentimentti, 7) heikko breadth (hyvä vai huono?), 8) tietyiltä osin venytetty positiointi, 9) demokraattien ja Bidenin mahdollinen voitto presidentin vaaleissa, 10) kausiluonteisesti heikko ajanjakso, 11) toisen aallon luomat rajoitteet ja vaikutukset, 12) kauppasodan eskaloituminen

Piti kirjoittaa muutama ajatus, mutta tästä tulikin aikamoinen eepos.

Tämä ei ole mikään totuus tai ennuste tulevaisuudesta. Lähinnä nopeita omia ajatuksia paperilla. Toivottavasti toi jotain uutta tai herätti ajatuksia. Todennäköisyyksien puolesta kaikki palikat ovat kyllä kohdallaan melt upille, vaikka varovaisuus alkaakin olla nousun kulmakertoimen kannalta paikallaan.

81 tykkäystä

![]()

![]()

Jos kevään todella rajun paniikkilaskun (jonka silloiset kivut ja pahoinvointi ovat jo unohtuneet) aiheutti tulevaisuuden joutuminen täyden sumuverhon taakse, niin todennäköisesti raju lasku tässä vaiheessa vaatisi vastaavan odotusten tärveltymisen. Tarkoitan siis yli 10-20 -% laskua joka ei mene enää normaalin korjausliikkeen sisään.

Mörniä osakkeet toki voi jos/kun rahapolitiikka ja likviditeetti normalisoituu, teknot ei enää jaksa vetää rekeä ja tylsä arki palaa markkinalle.

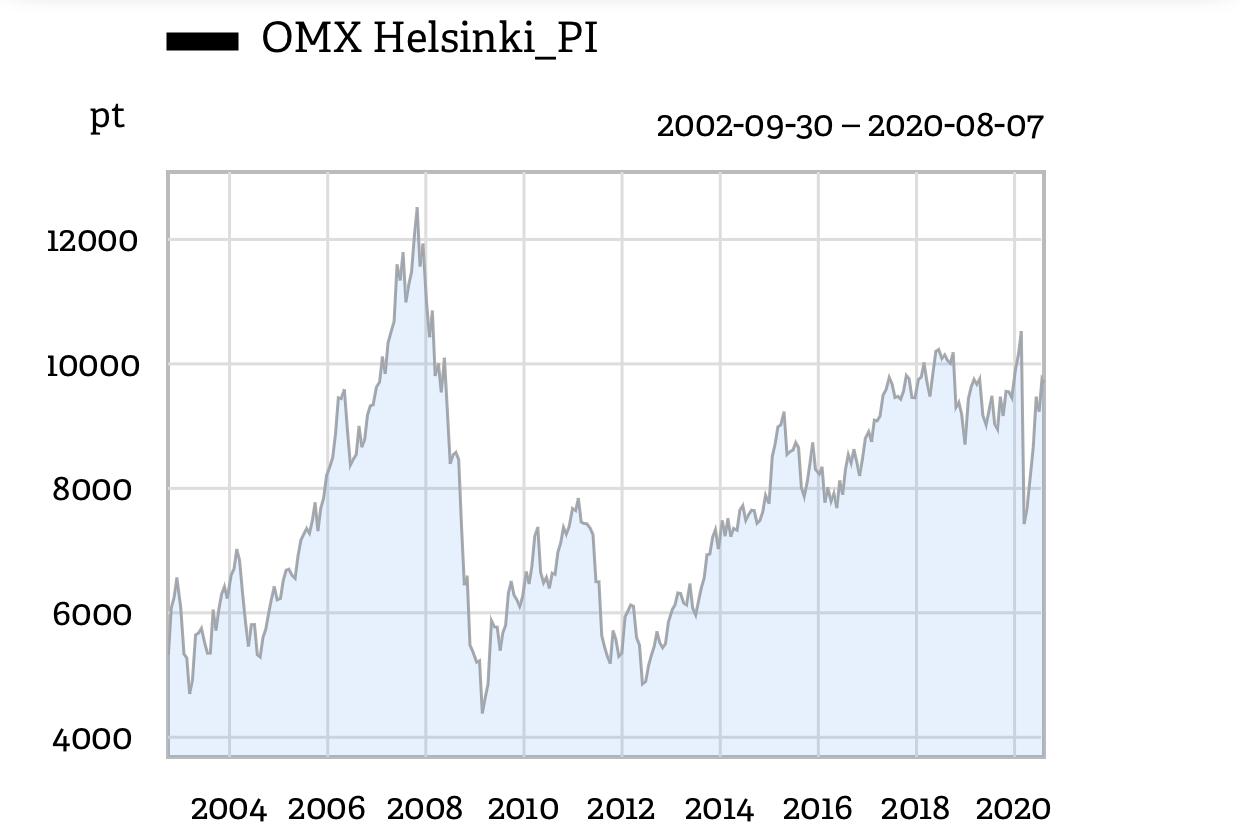

Johtuen FANGMANeista täytyy kohta todeta, että Helsingin pörssi kuvaa paremmin maailmantalouden kehitystä kuin enemmän erinomaisten teknoyhtiöiden menestystä kuvaava Nasdaq tai jopa SP500. ![]()

Lisäys: sivuttaisliike harvoin mainitaan pitkän aikavälin vaihtoehtona, mutta sitä uljas kotipörssimme on käytännössä teknokuplan jälkeen 2000-luvun tehnyt lukuunottamatta tuota 2006—2008 supersykliä jos ei myöskään olla toivuttu indeksitasolla.

22 tykkäystä

Näin se varmasti onkin. Isompi lasku tai uusi karhumarkkina (-20-40 %) todennäköisesti vaatii jonkin uuden ajurin tai selkeästi heikompaan suuntaan kehittyvät nykyiset ajurit (kauppasota tai korona) tai selkeästi optimistisemmat markkinaodotukset.

Sitten taas toisaalta kestävämmän nousun taakse reki tarvitsee muitakin vetäjiä ja lagaavien osakkeiden sekä indeksien olisi myös lähdettävä vetämään kohti ATH-tasoja. Nyt kesän aikana moni pörssi, sektori ja osake on mörninyt paikallaan tai laskenut, mikä näkyy huonona breadthina. Voittajaosakkeiden ja indeksien trendi näyttää kuitenkin ylöspäin.

11 tykkäystä

Mikä itseäni mietityttää on se, että nousu on tapahtunut muutamien superyhtiöiden hartioilla. Suuri osa yrityksistä on vielä huomattavasti koronaa edeltävää tasoa alla.

Aika hankalaa on ainakaa minun keksiä skenariota, missä nämä tunnetut nousun veturit nyt yht’äkkiä vetäisivät pörssit vastaavasti laskuun. Yliarvostus tuskin lähtee vielä hetkeen purkautumaan samalla, kun nämä yhtiöt toimimat bondien korvikkeena.

Itse pyrin tutkimaan noita indeksejä ja muita ajureita poistamalla noi superyhtiöt laskuista. Niiden menestys mielestäni vääristää markkinatilannetta todella reippaasti.

Nousun kulma saattaa toki hidastua sitä mukaan, mitä varmemmalta Bidenin voitto näyttää ja mitä enemmän Biden lupaa nostaa veroja.

2 tykkäystä

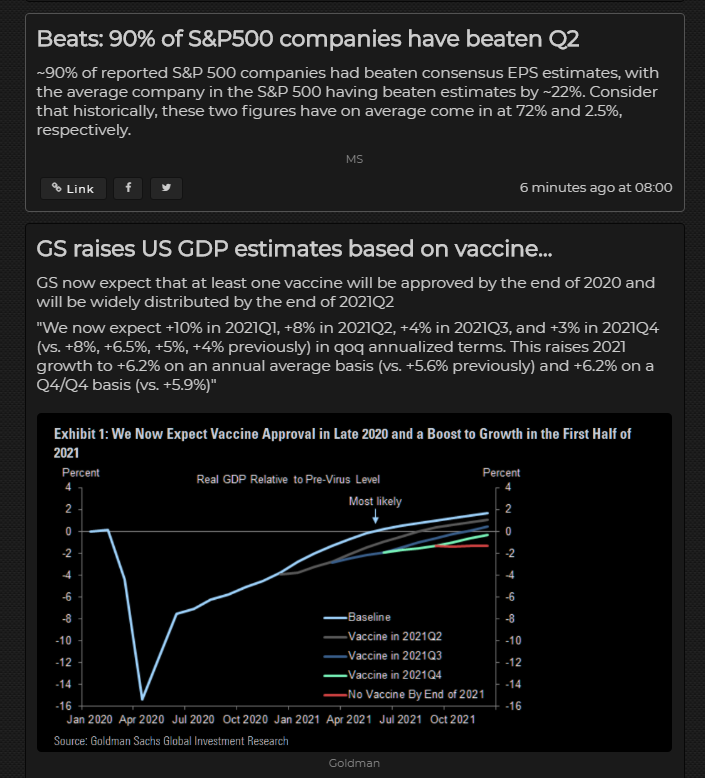

Tässä muutamia graafeja aamun videolta.

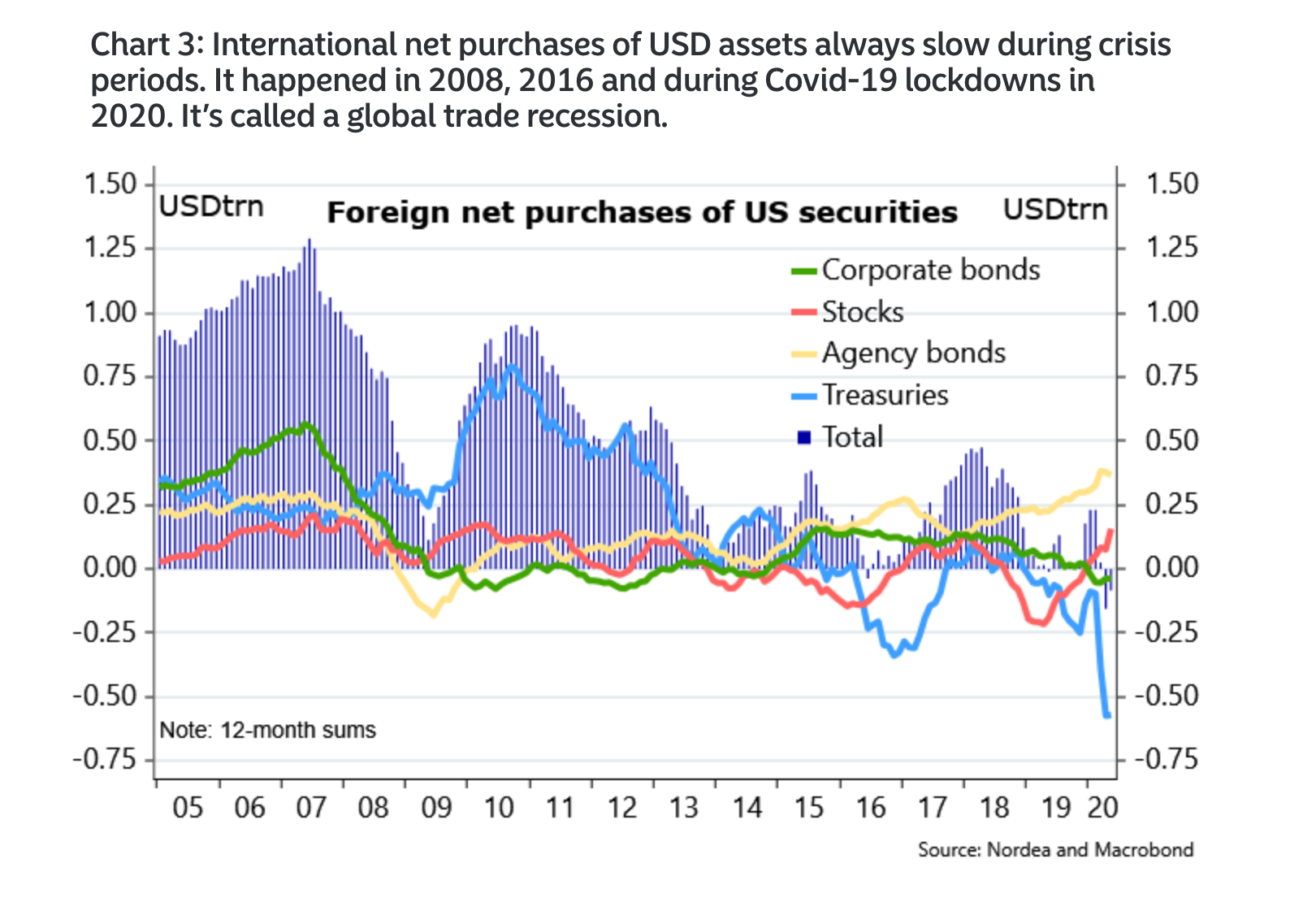

Yhdysvaltain dollarin aseman heikentyminen on puhuttanut jälleen sijoittajien piirissä (mm. Goldman Sachsissa huudeltiin dollarin vessasta huuhtoutumisessa), mutta usein unohtuu se seikka, että kukaan muukaan ei halua ottaa reservivaluutan asemaa. Se ei ole “exorbitant privilege” vaan “exorbitant burden” sen haltijalle. Reservivaluuttana olo tarkoittaa ikuisia alijäämiä, koska kaikki rohmauvat ko. valuuttaa itselleen kaupankäyntiin, säästöjen parkkipaikaksi jne.

Nordea argumentoikin jälleen makrokatsauksessaan, miten esim. treasurien myynti on ihan normaalia kriisin aikana, kun kaikki haluavat likviditeettiä käteensä. Jahka ajat normalisoituu, aletaan näitä assetteja jälleen rohmuamaan. Myöskään dollarin heikentyminen ei kerro niinkään tulevasta dollarin romahduksesta ja hyperinflaatiosta vaan se on luonnollista kun sijoittajat uskaltavat lipua ulos tästä ultimaattisesta turvasatamasta.

Katsotaan sitten uudelleen, kun euroalue tai Kiina muuttuvat a) tarpeeksi isoiksi pääomamarkkinoiksi eli todella velkaisiksi ja b) purkavat kaikki esteet pääoman liikkumiselta Kiinan tapauksessa.

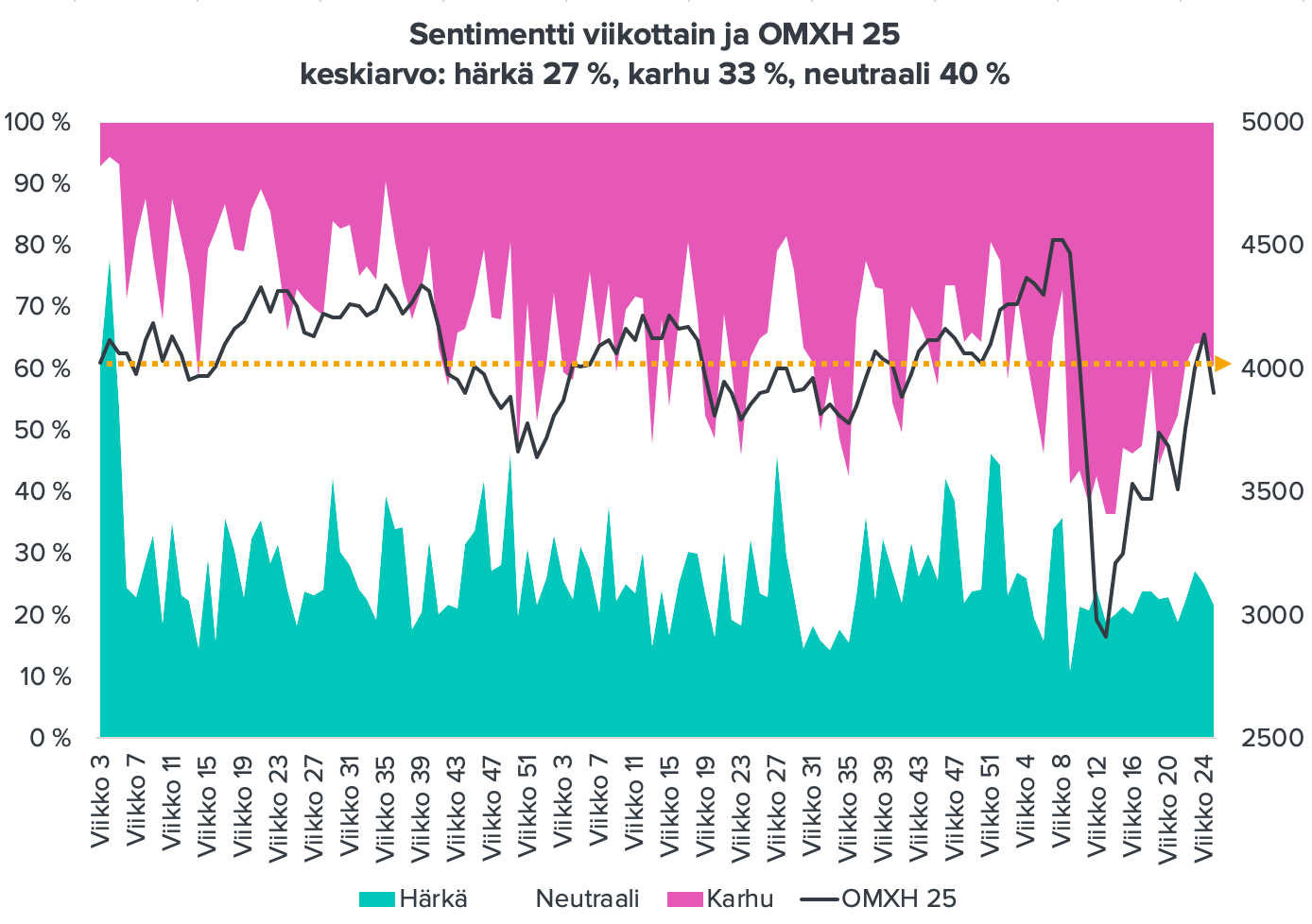

Bullero-tuntojen tulkki puhuu edelleen varovaisen sentimentin puolesta:

11 tykkäystä

Ihme kiihkoilua USD:n suhteen.

Aiemmin USD:llä oli lukuisia kantimia, jotka saattoivat muuttua oikeastaan vain huonompaan (eli suhteellinen turvallisuus, hyödykemarkkinat, suht. hyvät korot läntiseksi maaksi, rullattavat velat).

No nyt kaikki ei enää osoita koilliseen päin. Hetikö kyse on hyperinflaatiosta, kun USD on vähän palannut tavanomaiselle tasolleen suhteessa Euroon?

Näkisin, että USD voi heiketä Euroon nähden tasolle 1.3x, kun USD-määräiset korot jäävät linjaan matalalle länsimaiden kanssa ja kasvu siellä hidastuu, sääntely alkaa painaa kansainvälisiä teknoja, turvallisuuspreemio laskee, Eurooppa yhtenäistyy ja USD-tarjonta on saanut tämän monimiljardibuustin. Ja pelonkin.

Siitä halvemmaksi alkaisi olla mielestäni jo aika epätodennäköistä reservivaluuttastatuksen vuoksi.

Miksi näin? Arvio perustuu 20 vuoden keskiarvoon ja -hajontaan, kun 2010-luvulle annetaan enemmän painoa. Siitä hahmoteltuna, miten isoa heiluntaa voisi odottaa ajurit huomioiden.

9 tykkäystä

Taaleri Varainhoidon markkinanäkemys: business as usual.

7 tykkäystä

Nyt inflaatiolla uhitellaan jo aika kovaa.

Nähdäkseni toteutuessaan USD saa vielä jossain määrin kenkää. Ei kuitenkaan kohtuuttomasti, koska halpa dollari myös houkuttelee kaikkia täyttämään varastojaan, eli kysyntäkin lisääntyy.

Kalliit kasvuyhtiöt olisivat nähdäkseni kärsimäpuolella, koska kaukana tulevaisuudessa olevat kassavirrat muuttuvat vähemmän arvokkaiksi. Korkoja ei tarvita “vaihtoehtoiseksi tuotoksi”, koska on olemassa suht. matalasti arvostettuja osakkeita suhteellisen vakaalla nykyhetken tulostuotolla.

Vastakkaista näkemystä: puheenvuoro mieheltä, joka katsoo kiihtyvän inflaation haittaavan kasvua, koska innovaationhaluisista ihmisistä tulee pääomaköyhempiä.

Contrary to the musings of hopelessly confused economic theorists with PhDs next to their names, and who believe near unanimously that prosperity is a consequence of consumption, the actual truth is that growth springs from savings and investment.

Luulin ensin satiiriksi, mutta taitaa olla tosissaan.

Kommentoi kun ehdit.

5 tykkäystä

Tuo on vähän muna/kana-ongelma: säästöjä ja investointeja ei tarvita (eikä säästöjä muuten synny ![]() ) jos ei ole kulutusta. Viime vuosina säästöjä on ollut yli äyräiden, mutta silti investoinnit ovat olleet vaimeita koska kulutus pragaa.

) jos ei ole kulutusta. Viime vuosina säästöjä on ollut yli äyräiden, mutta silti investoinnit ovat olleet vaimeita koska kulutus pragaa.

Voin olla väärässä, mutta omassa yksinkertaisessa päässäni maailmantalouden hahmottaminen on vain tuhat kertaa helpompaa kun ajattelee kaiken lähtevän kulutuksesta. Etenkin maailmassa, missä säästöt eivät ole enää niukkuus kuten ennen. 50-100 vuotta sitten tuo ajattelumalli toimi paremmin: säästöjen puute oli isoimpia kasvun jarruja.

Tekisi mieli kommentoida kaikkea muutakin mutta ikävästi muut työt vaatii huomiota ![]() Foorumi on toki aina prioriteettilistan kärjessä.

Foorumi on toki aina prioriteettilistan kärjessä.

5 tykkäystä

Tuntuupas itsestä jotenkin tyhmältä, kun oon miettinyt säästöjä niukkuuden kautta tai tarkoin valituilla ostoksilla. Säästö on se puskuri tilillä. Jotenkin en ole ajatellut pieniä sijoituksiani säästöinä tai minään. Ehkä ne ovat olleet minulle pitkäaikainen säästö, joten en ole ajatellut niitä mitenkään säästöinä, kun eivät ole käytettävissä.

Nyt jos tilin puskurista ylimääräinen menee sijoituksiin, niin ei mulle säästöjä omasta mielestä pääse syntymään ![]() ei saisi kyllä liikaa miettiä rahoja ja säästöä, kun rupeaa joka tapauksessa ahdistamaan

ei saisi kyllä liikaa miettiä rahoja ja säästöä, kun rupeaa joka tapauksessa ahdistamaan ![]() joko sijoitat ja säästät etkä pysty kuluttamaan mihinkään mihin haluaisit, koska syöt sijoituksiin menevät rahat. Vaikea löytää tasapainoa.

joko sijoitat ja säästät etkä pysty kuluttamaan mihinkään mihin haluaisit, koska syöt sijoituksiin menevät rahat. Vaikea löytää tasapainoa.

3 tykkäystä

Koko talouden tasolla monet arkijärkeen käyvät asiat muuttuvat päinvastaisiksi.

Esimerkiksi yksilön tai kotitalouden tasolla säästäminen on hyve, mutta koko kansantalouden tasolla korkea säästämisaste tarkoittaa, että jonkun muun pitää imeä säästöt tai vastaavasti hyväksyä korkeampi työttömyys, koska toinen kansantalous tekee tuotteesi ikään kuin puolestasi.

Säästöistä on niukkuutta, kun taloudessa olisi valtavasti investointikohteita mutta ei juuri rahaa tehdä niitä. Näin on tilanne esimerkiksi kehitysmaissa. Ei tarvitse montaa askelta ottaa esimerkiksi kasvavan Addis Abeban kaduilla, etteikö keksisi sata asiaa mitä voisi fiksata, mutta pääomaköyhässä maassa ei välttämättä rahat riitä kaikkiin hankkeisiin infran, teollisuuden, koulutuksen jne. parantamiseen. Siksi monet kehittyvät taloudet ovat alijäämäisiä, koska ne joutuvat lainaamaan pääomat sitten muualta.

Tai miettikää, millä vimmalla Suomeen luotiin pankkisysteemiä 1800- ja 1900-lukujen taitteessa kun köyhän maan vähäiset säästöt metsätuloista piti mobilisoida talouden kehitykseen.

Tänä päivänä kehittyneellä maalla kuten Suomella nykyään tai Saksalla ja Yhdysvalloilla jne. tilanne on päinvastainen. Talous on suht “valmis” ja tuottavia investointeja on vaikea keksiä. Ainahan teitä voisi rempata, mutta näissä seikoissa on yleensä poliittisia/regulatorisia seikkoja mitkä estävät pääomia ohjautumasta näille sektoreille.

Siten säästöistä syntyykin runsaushyödyke, tuottovaatimukset laskee jne.

6 tykkäystä

Tuo on hyvä pointti ja samasta seikasta löytyy näkemyksiä molemmille puolille.

On totta, että inflaation nousu nostaisi tuottovaatimuksia koska sijoittajat sijoittaa ostovoimaa kasvattaakseen. Nyt inflaation on voinut käytännössä unohtaa laskuista, jos sijoittaja jahtaa vaikkapa 10 % tuottoa.

0 % inflaatiossa 10 % tuotto on myös reaalisesti 10 % :ia.

Jos inflaatio nousisi 5 %:iin, sijoittajan ostovoima kasvaisi enää reaalisesti 5 %:ia.

Tätä tuoton menetystä voi kompensoida… Nostamalla oma nimellinen tuottovaatimus 15 %:iin mikä laskisi osakkeiden arvostuksertoimia.

Tätä on käyty läpi mm. tässä blogissa The LT3000 Blog: Why P/E multiples are (justifiably) lower in periods of high inflation

"The history of financial markets makes it abundantly clear that empirically, P/E multiples have sharply compressed during periods of high inflation. This has confounded many observers, who argue that stocks are real assets, and therefore that P/E multiples ought not change during periods of high inflation. Indeed, seemingly confirming the theory, nominal EPS growth has been significantly higher during periods of high inflation. US Market EPS growth, for instance, was much higher in the inflationary 1970s than the relatively low-inflation 1980-90s, despite much poorer economic and financial market performance. The latter occurred because multiples sharply compressed. Is this a major inefficiency?

It’s not. The observers who argue P/E multiples should not justifiably significantly decline during periods of high inflation have missed two important points: (1) P/E multiples are multiples of nominal not real earnings; and (2) the impact of taxes. Allow me to explain."

Toisaalta, yleensä inflaation jyllätessä osakkeille on ollut jonkinlainen vaihtoehto myös koroista jotka ovat nousseet myös esim. 70-luvulla (40-luvulla ne oli lukittu alas…). Nykytilanteessa tuntuu toistuvan 40-luvun kuvio, eli korot lukitaan alas ja puhalletaan samaan aikaa inflaatiota päälle. Sijoittajat saattavat, en ole täysin varma, vain hyväksyä alemman tuoton kunhan ostovoima säilyy edes ennallaan. Ääritilanteissa, kuten sodissa, jolloin inflaatio laukkaa kymmeniä prosentteja osakkeet voi kellua järjettömillä kertoimilla tovin kun raha pakenee pois käteisestä minne vain.

Nykytilannetta värittää sijoituskohteiden niukkuus suhteessa sijoitettavaan pääomaan, joten kertoimien lasku ei ole välttämättä kiveen hakattu?

Osa yhtiöistä pystyy myös suoraan siirtämään inflaation hintoihinsa (by definition: onhan inflaatio juuri tätä tavaroiden ja palveluiden hintojen nousua!) eikä kassavirtaa investoida takaisin bisnekseen mädäntymään. Pääomakevyet ja hinnoitteluvoimaiset teknoyhtiöt voivat tässä mielessä toimiakin tässä ympäristössä? Hinnoitteluvoimattomia ja pääomaraskaita bisneksiä isojen investointitarpeiden kanssa en haluaisi omistaa… Samoin rahoituala ei houkuta lukittojen korkojen ja korkean inflaation skenaariossa.

Pahoittelut hieman sekavaa ajatuksenjuoksua, mutta debattina aihe on mielenkiintoinen ja inflaatio todella pistäisi sijoitusympäristön uusiksi ja sellaiseksi, mistä vain vanhemmalla (70-luvulla sijoittaneella) kaartilla on kokemusta.

Lisäys: Buffettin sijoittajakirjeet 70- ja 80-luvulta kommentoivat paljon inflaation riesaa, kannattaa lukea!

8 tykkäystä

Näin on kyllä. P/E voi taipua niinkin, että hinnoitteluvoimainen yhtiö kasvattaa E-komponenttia inflaation tahdissa ja P:n ei tarvitse joustaa. Täydellisen hinnoitteluvoimaisella yhtiöllä ei olisi mitään ongelmaa tässä. Sellaisia tosin ei ole, vain harmaan sävyjä. Luulisi, että GoogleSoft silti vahvemmasta päästä. ![]()

Kallis kasvu viittaa tässä lähinnä sellaiseen, jolla kassavirrat ovat jossain kaukana ja kertoimet satasen tuolla puolen. Tässäkin monet etaboloituneet teknot ovat oikeastaan aika vahvoilla.

Inflaatiokaan tuskin pamahtaa yllättäen, ja se oikeastaan tekeekin siitä pelottavan. Eli kun trendiajatteluun taipuvainen sijoittaja huomaa inflaation kasvaneen prosenttiyksikön vuositahtia vuosinä 2023-2025, nykyhetki voi alkaa näyttää yllättävän makealta.

En siis näe, että korkoja tarvitaan vaihtoehtoiseksi tuotoksi, että kertoimiin tulisi painetta. Korkean tulostuoton osakkeitakin on.

Toki myös tuottovaatimukseen tulee pakostakin painetta, ja jonkin verran siitäkin on joustettava. Se on oikeastaan koko pointti, että saadaan kumuloitunut raha tuottamaan vähemmän, jopa negatiivisesti.

2 tykkäystä

Hieman kaksijakoista mutta tulevaan katsovat numerot lienevät tässä kohtaa tärkeämmät ja niissä luvut paljon yli odotusten.

9 tykkäystä