Inventories increased at a $76.3 billion rate after declining at a $36.8 billion pace in the second quarter. As a result, inventory investment added 2.07 percentage points to GDP growth, the biggest contribution since the first quarter of 2015, after slicing off 1.1 percentage points from output in the second quarter.

FILE PHOTO: A staff member walks past U.S. and Chinese flags placed for a joint news conference by U.S. Secretary of State Mike Pompeo and Chinese Foreign Minister Wang Yi at the Great Hall of the People in Beijing, China June 14, 2018. REUTERS/Jason Lee/File Photo

Excluding the effects of trade and inventories, GDP grew at a 3.1 percent rate in the third quarter compared to a 4.0 percent pace in April-June.

Varastoja täyteltiin.

Kulutus vahvaa minkä takana lienee parantunut työllisyys. Toisaalta työmarkkina kireä ja vahva talouskasvu puoltaa korkojen nousun jatkoa.

Edit. inflaatio nostaa päätään, myös jenkeissä kustannusinflaatio puree nyt firmoihin. Markkinalle “uusi juttu” kun inflaatiota ei ole ollut kunnolla 10 vuoteen.

Euroopan “rautakansleri” Merkel ei aio enää hakea puheenjohtajuutta puolueessaan Reutersin mukaan.

Jos joku yhteenliimaava voima 2000-luvulla EU:ssa on ollut niin Merkel. Seuraajalle lankeaa iso vastuu hartioille. Euro pienessä laskussa uutisen jälkeen.

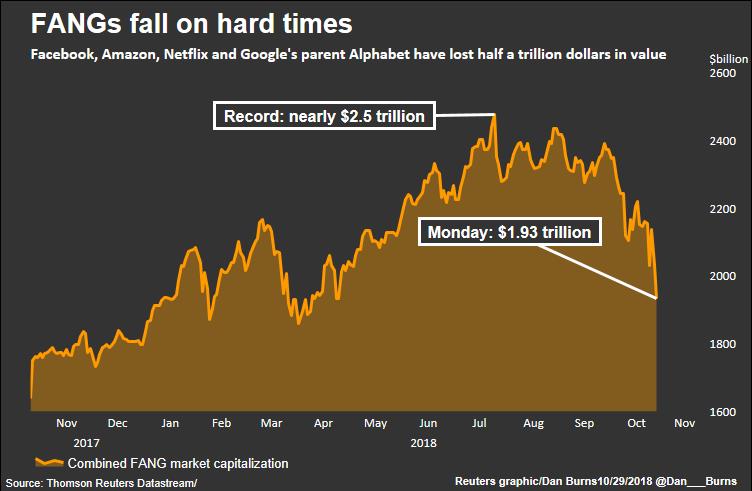

FANGit teki kurssihuippunsa kollektiivina jo heinäkuussa. Isojen markkina-arvojensa takia toi heikkous leviää muuhun markkinaan. Kaikki olleet myös sijoittajien suosiossa, liekö ollut ovelle ruuhka hedge fundeilla.

Törmäsin tuolla Osakesijoittaminen FB-ryhmässä tähän Howard Marksin haastatteluun, jälleen erinomaisia pointteja!

Ajoittaminen on vaikeaa:

“You just can’t think of the market as this machine. There is no schematic for how it works. It just picks funny things to obsess about on the positive side for a while and then the negative side. “

Hän silti pelaisi nyt enemmän puolustusta kuin hyökkäystä tässä markkinatilanteessa.

Poliitikoilla on usein muita intressejä kuin mahdollisimman objektiivisen näkökulman esiintuominen, sen sijaan tuodaan esille asioita siinä valossa kuin ne tukee omaa agendaa. Siksi hyvä ottaa aina suolan kanssa, oli poliittinen kanta sitten mikä hyvänsä.

Italia on ongelma ja nostanut taas euroalueen riskejä esille. Printterit laulamaan ja Brysselin ja IMF:n talutusnuoraan mars jos ei hommia saada kuntoon?

kaksi suurinta, jotka vaikuttaa eniten myös S&P500:seen

Google, FB ja Netflix olleet kyllä laskussa (varsinkin NFLX, heikoimpia teknoja)

FB:lle voisi povata tänään pientä nousua, osari vaikutti hyvältä eikä Conference Call tuntunut huonolta, vaikka after marketissa tehtiinkin käsittämätön ralli. Saattaa antaa vähän nostetta teknoille tänään muutenkin, EQ nousussa

Niin no en tiiä tarkemmin mihin Dansken heppu noi olettamuksensa perusti. Arvopaperista nuo olettamukset kuitenkin bongasin.

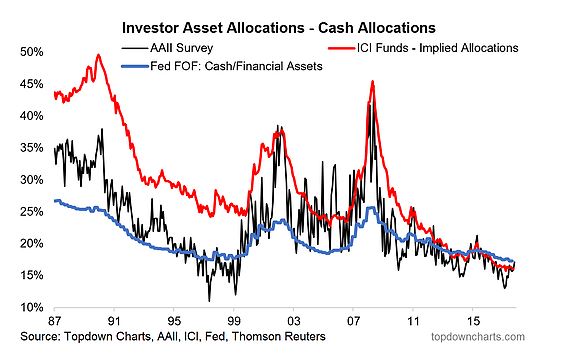

Järkevää olisi kaiketi verrata käteisen määrää suhteessa pörssin volyymiin. Ei siis käteisen määrää suhteessa pääomaan.

Täytyy myös huomata, että pelkästään sijoittajien tai kotitalouksien käteisen määrä ei ole ainut merkittävä seikka vaan merkitystä on myös yritysten kyvyllä ostaa omia osakkeittaan. Usassa kaiketi vuoden aikana käytetty omien ostoon 1100 miljardia euroa. Lähdettä en nyt löytänyt, mutta tuolla summalla saa kyllä hyvin nostettua kurssitasoja. Omien ostot varmasti jatkuu niin pitkään kuin tuloksentekokyky on hyvä. Lisäks nuo omien ostot tasaa todennäköisesti mahdollisia paniikkimyyntejä.

Applekin alitti odotukset ja nyt melkein 7 prosentin laskussa. Melko moni yritys ollut laskussa tulosjulkistuksen jälkeen. Ehkä se taloustilanne alkaa vähitellen heikkenemään.

Kauppasotaan ehkä ”diili”, nyt riski maistuu jälleen markkinalle🤑 Aasiassa reipasta vihreää

Apple kommentoi, että heikkoutta ilmeni erityisesti kehittyvillä markkinoilla mikä ei sinänsä yllätä. Niissä on talous heikentynyt/kiristynyt jo pidempään.