Reaalista nostetta ei, mutta nimellistä nostetta kyllä. Olennaista on nyt erottaa nämä kaksi asiaa. Jos yhtään uskoo rahan kvantiteettiteoriaan (perusoletus pitää paikkaansa, vaikka teoria ei ihan sellasenaan voi käyttää), niin rahan määrän lisääminen näkyy vain hintatason nousuna. Tämä hintatason nousu on nimenomaan nimellestä eikä reaalista.

Jos siis muut muuttujat pysyy vakiona ja rahan määrä muuttuu, niin ainut asia mikä pitkällä aikavälillä muuttuu on hintataso. Löysä rahapolitiikkaa ei yksinään pelasta taloutta vaan “elvytys” valuu vain hintoihin. Elvyttävä vaikutus syntyy silloin, kun rahamäärän lisääminen aiheuttaa shokkivaikutuksen ja sitä ei olla osattu hinnoitella. Koska taloudessa on jäykkyksiä, niin elvytys ei heti valahda hintoihin.

Rahapolitiikan pitää useiden vuosien aikajänteellä olla lähes neutraalia. Muuten vaikutukset ovat vain hintatasossa. Koska nyt alhaisten korkojen pitkään jatkuessa uusi neutraalitaso on valahtanut alaspäin, niin hintatasot ovat nousseet. Keskuspankit ovat siis omilla toimillaan ajaneet itsensä tilaan, jolla hintataso on nostettu ja sitä ei voida enää normalisoida helposti. Talouden sakatessa heidän on pakko lisätä elvytystä ja se tarkottaa taas valtavaa raharuisketta markkinoille.

Jos makrotalous todella sukeltaa, niin finanssijälkeinen elvytystaso vaatii jopa -5% korkotasoa. Teoriassa ihan mahdollinen. Käytännössä se on lähestulkoon mahdoton toteuttaa. Talouden sakkaaminen aiheuttaa siis valtavat osto-ohjelmat, jotka tukevat kursseja. Korkomarkkinoille ei voi enää paljon lisää rahaa laittaa. Japaninkin 10-vuotinen korko laski taas negatiiviseks.

Keskuspankeille elvytys olisi helppoa, mutta tavallinen kansa ei ymmärtäisi, että heiltä alettaisiin veloittaa negatiivisista korkoa. Tästä syystä elvytys on vaikeampaa kuin aiemmin. Tässä voi piillä mahdollisuus sille, että osakkeisiin saadaan lisää painetta. Koska keskuspankit tykkää löperöstä rahapolitiikasta, uskon kaikesta huolimatta siihen, että jotenki ne syytävät rahaa markkinoille.

Lyhyemmällä 1-2 vuoden aikajänteellä voidaan jopa nähdä voimakkaita dippejä, mutta pitkää karhumarkkinaa on erityisen vaikea saavuttaa. Tämän tiedostaa monet pelurit ja siitä syystää mahdollisen reaalitalouden alamäki nostaa arvostuskertoimia ja kurssit eivät jousta niin paljon alas kuin mihin on historiassa totuttu.

Kurssitasolle suhteessa reaalitalouteen on monta nostetta aiheuttavaa tekijää. Se ei kuitenkaan poissulje mahdollisuutta massiivisemmaltakaan romahdukselta. Sellaisen todennäköisyys on vain pieni, mutta sekin voi realisoitua.

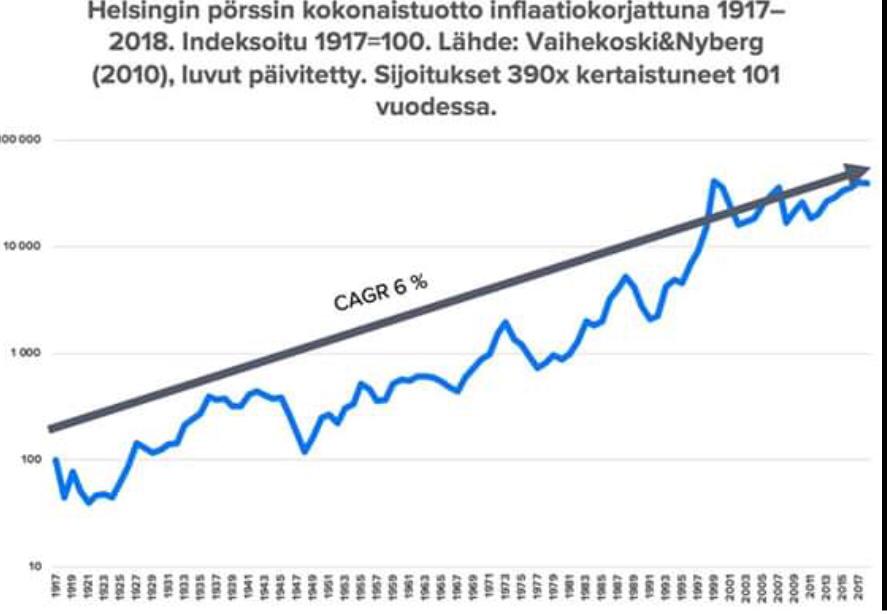

Surkeasti? Indeksit ovat yli tuplanneet noiden kriisien jälkeen. Lisäks osinkotuotto on tuonnyt tähän päälle vielä muutaman prosentin vuosituoton. Kehitys siis ylittänee pörssin historiallisen arvonnousutason reilusti eurokriisin jälkeiseltä ajalta. Samaan kiinteistöjen hinnat nousseet jyrkästi. Kehitys on ollut sijoittajille todella suotuisa.

Jos nyt kuitenkin halutaan ajatella, että kurssit ovat kehittyneet surkeasti, niin sehän tarkoittaa vaan lisää potentiaalia tulevaisuudessa. Ajan kuluessä tää potentiaali realisoituisi. Saataisiin siis lisää kurssinousua tukevia seikkoja seuraaville vuosille.

Ongelma on lähinnä siinä, että elvyttävä kurssinousu on ajanut arvostutasoja ylös, mutta palkkataso ei jäykkyyksien takia ole kehittynyt vastaavasti. Tämä on aiheuttanut painetta kysyntäpuolelle, koska rahat ei yksinkertaisesti riitä samanlaiseen hankintaan kuin ennen hintatason nousua, koska tulotaso ei ole noussut. Koska palakatkin ajan kuluessa sopeutuu, niin siinä vaiheessa kun ne lähtee reippaasti ylös, niin inflaatiokin ampasee.

Koska viralliset inflaatiomittarit näyttävät vain pientä inflaatiota, niin merkittävää vaadetta palkkatason nousullekkaan ei ole ollut. Tämä osaltaan hidastaa taloutta ja patouttaa palkkojen korotustarpeita. Tai vaihtoehtona olisi omaisuuserien hintatason lasku. Helppo päätellä kumpi annetaan keskuspankkien toimesta toteutua.