Tämä luo painetta muille keskuspankeille löysätä rahapolitiikkaa. Muuten kiinalaiset omistaa kohta kaiken ![]()

SP500 ei lähtenyt öljyn perään…

Olen todella hämmästynyt, jos tänään ei tule dippiä, päivätasolla kuitenkin yliostettu jo pitkään. Jos ei tänään, niin 1-2pv aikana joka tapauksessa.

- XLF ja XBI on kyllä vahvoja edelleen

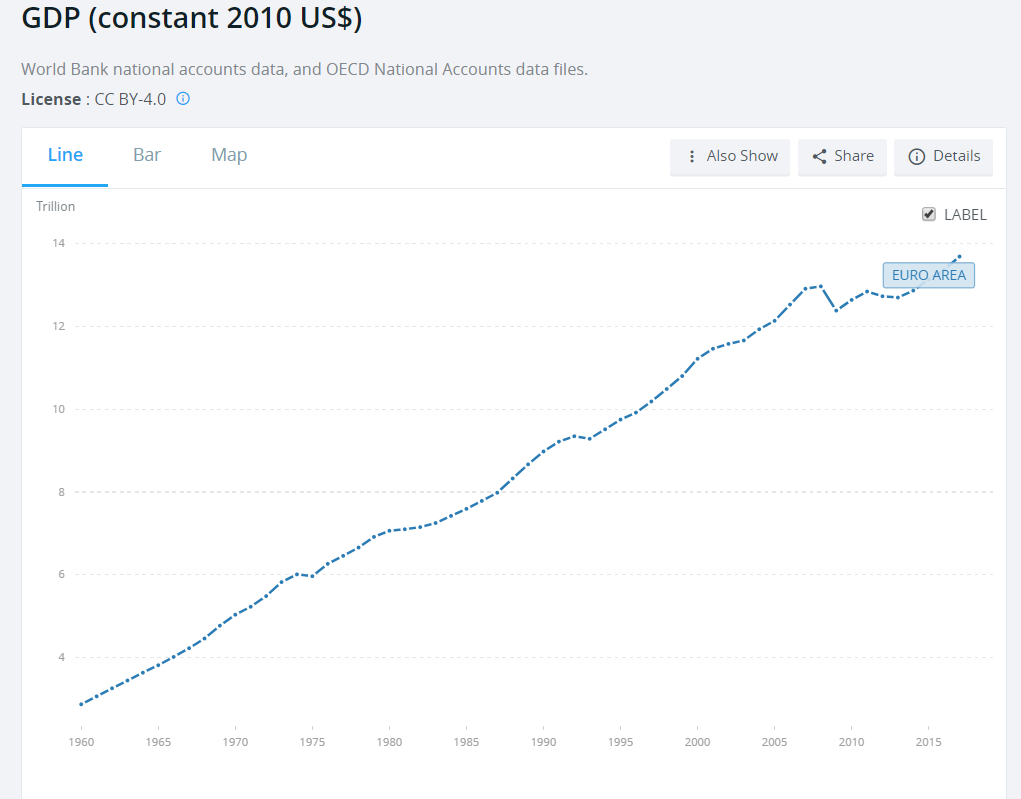

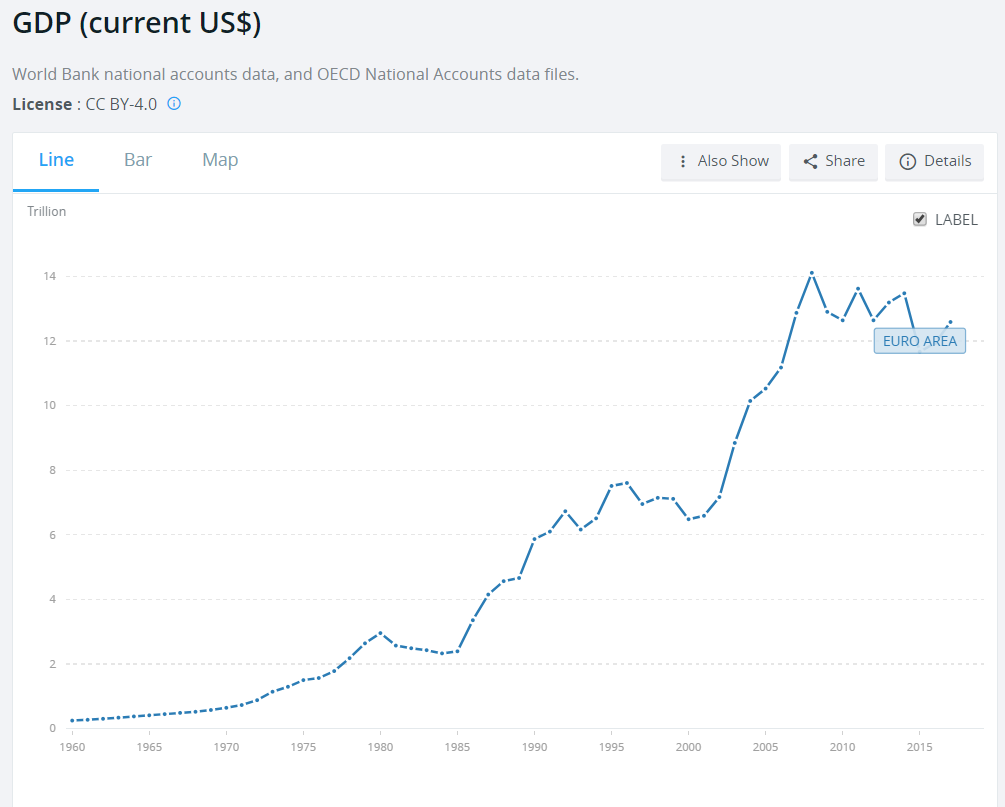

En epäile sanojasi, vaan omaa ymmärrystäni bruttokansantuotteesta. Tuon linkin mukaan euroalueen bruttokansantuote oli vuonna 2014 noin 13478,93 miljardia . Vuonna 2015 puolestaan bruttokansantuote oli enää 11667,28 miljardia . Tämä noin -13,4 % pudotus kuulostaa rajulta etenkin kun pari viime vuotta on ollut maltillista nousua. Finanssikriisissä Suomen BKT laski -8,3 %. Mikä tuon 2015 euroalueen pudotuksen aiheutti?

Aa nyt ymmärsin, mitä lukua hait takaa, @Juippi . Joo tuossa varmaan hämäävät dollarimääräiset ja nimelliset luvut. Kävin katsomassa Maailmanpankin sivulla, ja siellä dollarimääräisin ja vuoden 2010 hinnoin luvut näyttivät kasvua finanssikriisin jälkeen vs. sen alla olevat nimelliset luvut:

On kyllä merkittävä ero noiden välillä

2 tykkäystä

Markkinan tulevien liikkeiden ennustaminen on tunnetusti vaikeaa, mutta tietysti voimme suunnilleen hahmottaa missä olemme nyt. Alla vain muutamia (omia) ajatuksia:

-Yhdysvalloissa on jatkunut historiallisen pitkä taloudellinen ekspansio sitten velkakriisin 08–09 ja työttömyys on todella alhaalla. Muuallakin maailmassa talouskasvu on jatkunut jo tovin ilman katkeamista, mistä voisi uumoilla syklin olevan kypsässä vaiheessa

-Monet indikaattorit ovat tasaantuneet/laskussa, mikä myös ennakoi syklin taittumista tai ainakin kasvun painumista hyvin hitaaksi

-Korot ovat matalat ja kun jenkeissäkin nyt keskuspankki taas säikähti markkinaa, on sieltä tulossa pikemminkin myötätuulta kuin vastatuulta vaikka jenkeissä korot ovatkin vielä monelle vaihtoehto osakkeiden sijaan

-En sanoisi, että markkinalla olisi varsinaisesti ahneus päällä. Viime syksy oli hyvä herätys sijoittamisen riskeistä. Tämä vain oma tulkinta ja havainto, voi olla hyvin subjektiivinen.Toisaalta sijoittamisen suosio on ollut kasvussa, mutta sen pitäisikin trendinomaisesti kasvattaa suosiotaan yli ajan kun ihmiset vaurastuvat, myös Suomessa ![]()

-Pörssien arvostuskertoimet ovat “ihan ok”, ei halpaa eikä kallista, mutta riippuu mistä kulmasta tietysti katsoo. Esimerkiksi yritysten kannattavuustaso on todella korkea USA-yhtiöillä, niin pitänee kysyä onko nyky tulostaso kestävä

-Poliittisia riskejä on paljon, ja niitä on vaikea arvioida. Tuntuu että taloudelliset riskit paikataan aina keskuspankkien ruiskuilla, joten pahemmat yllätykset liittynevät enemmän poliittisiin tekijöihin lopulta jos ne äityisi pahaksi

-Kaiken kaikkiaan, vaikea olla super innostunut nyt osakkeista yleensä, dippi tuli ja meni. Nyt istutaan ja katsellaan ![]()

Disclaimer: opettelen joka päivä uusia asioita markkinaan ja talouteen liittyen, ja pääsääntöisesti joka päivä tajuan alati enemmän kuinka vähän oikeastaan mistään mitään tiedänkään: aina avautuu uusia ulottuvuuksia. Ja jos yrittäisi vielä päälle ennustaa hataralta tietopohjalta, niin menee todennäköisesti vielä enemmän harakoille. Koen itse tämän luonnollisesti hyvänä asiana: se kertoo siitä että oppii koko ajan uutta eikä jähmety ![]()

2 tykkäystä

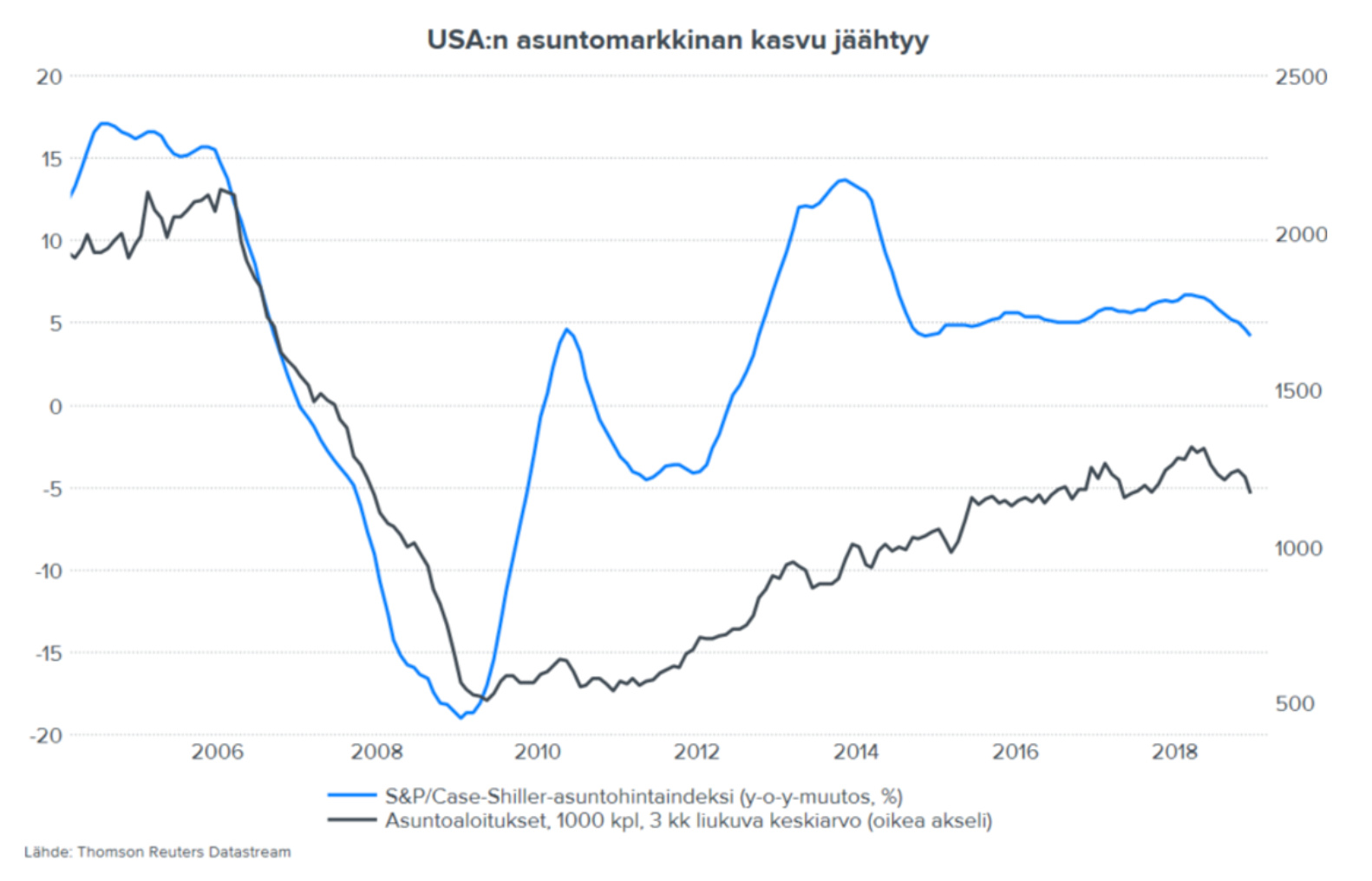

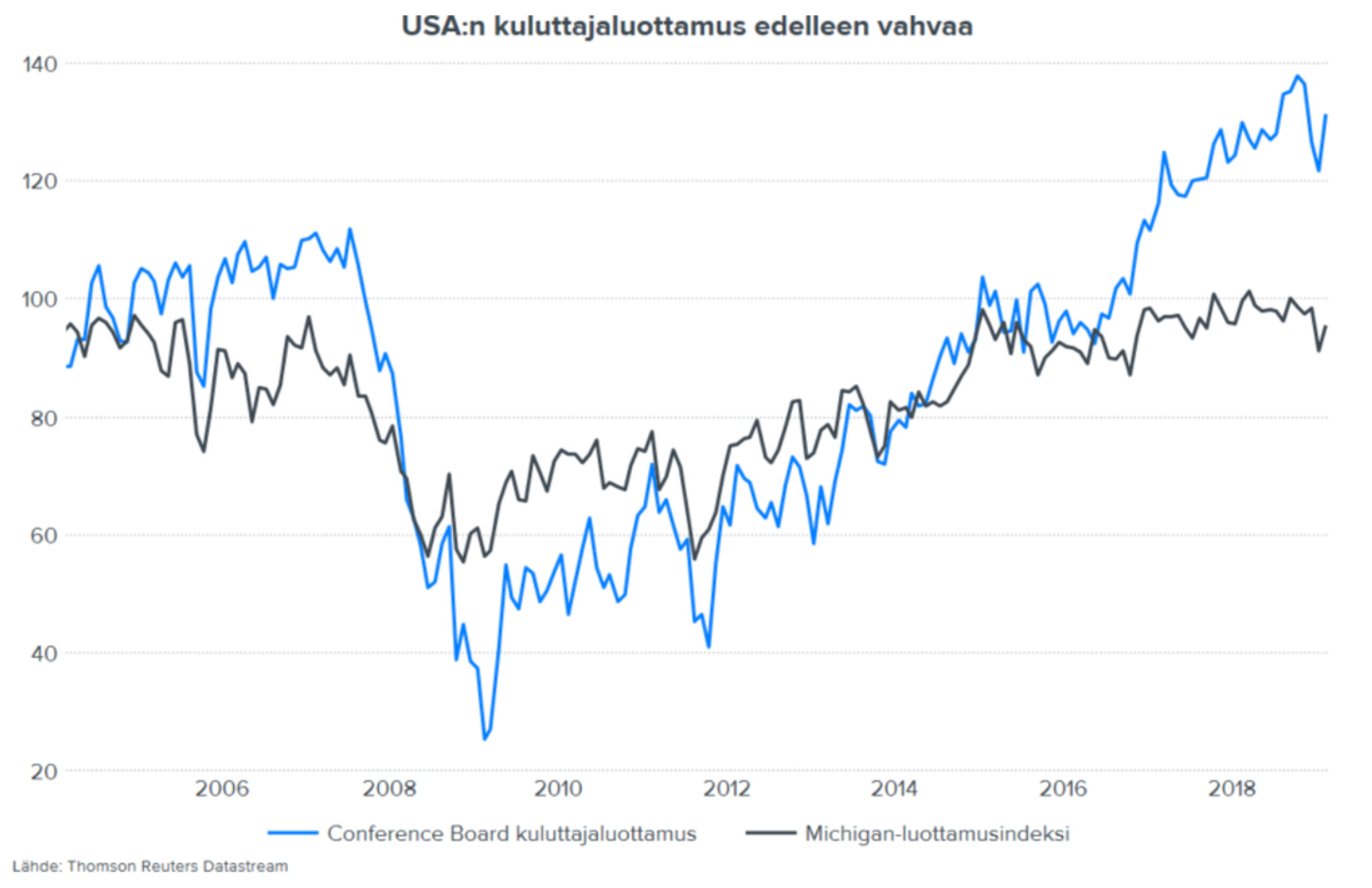

Yhdysvalloissa puhutaan “chart attackista” kun laitetaan useita graafeja peräkanaa tuuttiin, tässä aamun annos mielenkiintoisia mitä bongasin:

USA:ssa asuntomarkkina jäähtyy…

… mutta kuluttajaluottamus edelleen huipputasolla

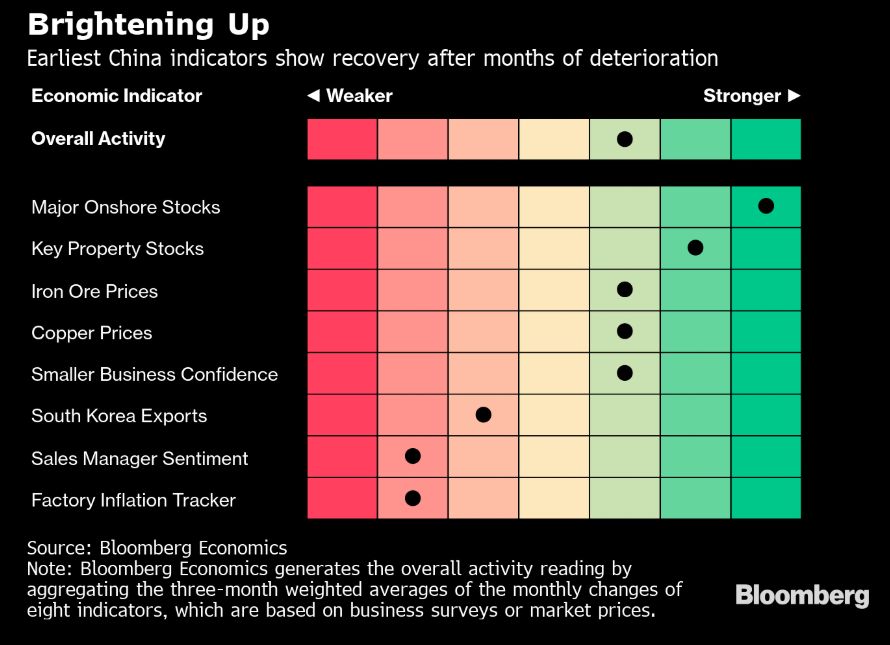

Kiinan talous näyttää tasaantuvan ja paranevan blumman aikaisten indikaattorien mukaan

Kehittyvien markkinoiden osakkeet ovat rallatelleet ylös jo voimakkaasti hetken, nyt analyytikotkin ovat alkaneet kääntää takkejaan tulosennusteita ajatellen.

Lisäys:

"The global economy may have already bottomed out, according to Goldman Sachs Group Inc. Chief Economist Jan Hatzius.

While growth remains soft, Goldman’s current activity indicator in February is slightly above the downwardly-revised December and January numbers.

“Some green shoots are emerging that suggest that sequential growth will pick up from here,” Hatzius and Sven Jari Stehn wrote in a note dated Feb. 26. Still, the risk to Goldman’s global GDP forecast of 3.5 percent for 2019 “is probably still on the downside.”

"Some executives remain cautious. Jamie Dimon, Chief Executive Officer of JPMorgan Chase & Co., used the bank’s annual presentation to investors to acknowledge a growing number of potential obstacles to the economy that carried his firm to record profits last year.

“We are prepared for a recession,” Dimon said. “We’re not predicting a recession. We’re simply pointing out that we are very conscious about the risks we bear.”

1 tykkäys

Neuvottelujen vetäjältä vähän kommenttia…

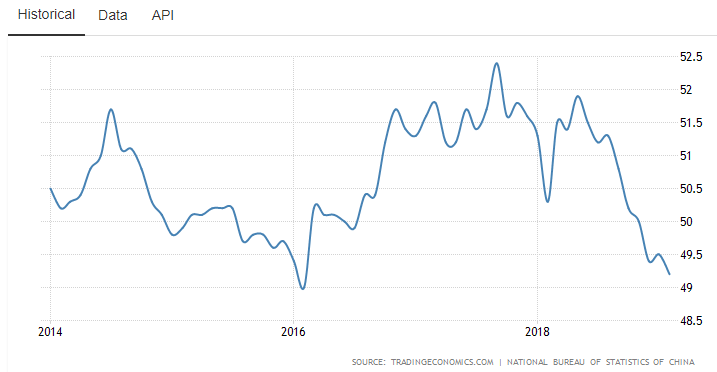

Kiina-optimismi ei kauaa kestänyt: teollisuuden op-indeksi lässähti aamulla kolmen vuoden pohjiin:

Japanistakin saatiin aamulla heikkoja tehdasteollisuuden lukuja, tuotanto laski tammikuussa 3,7 % joulukuusta. Pääsyynä ilmeisesti Kiinan kysynnän hidastuminen. Myös mm. Etelä-Koreassa vienti sakkaa samasta syystä.

3 tykkäystä

Hyvä linkitys, tukee ajatusta siitä ettei kauppasotaa ratkaista lopullisesti näillä tapaamisilla vaikka jokin laiha sopu saataisiinkin aikaiseksi (tämä jo “sisällä” markkinaodotuksissa). USA:n ja Kiinan välisissä suhteissa on kyse niin suurista asioista, että niihin tullaan palaamaan uudelleen ja uudelleen (ja ehkä jossakin vaiheessa sohaistaan vähän Euroopan kauppaa ja Saksan ylijäämiäkin). Epävarmuus saattaa helpottaa, mutta se tuskin häviää.

3 tykkäystä

Millastakohan pitää olla talouskasvun, ettei keskuspankkien tarvis vihjailla elvytyksellä, jos vähän uhkaa talouskasvu hidastua. Usassakin talous kasvo viime vuonna 2,9% (suurin kasvu sitten vuoden 2005) ja ennusta talouskasvulle on nyt 2,3%. Tuskin siis enää edes päästään sellaseen tilanteeseen, että talouskehitys määräisi osakemarkkinoiden kehityksen.

1 tykkäys

Ehkä uusi yritys saadaan FN-listalle ![]()

1 tykkäys

Ralliahan se taas pukkas. Entistä vahvemmin tuntuu siltä, että ei tästä nykysestä elvytystouhusta päästä irti kuin reilulla todellisella inflaatiolla.

Voisin veikata, ettei seuraaviin vuosiin nähdä mitään ajankohtaa, josta vuoden päästä oltaisin enemmän kuin 10% alempana.

1 tykkäys

Eikö se vielä mennyt niin että keskuspankki lainaa ei ole tarvetta maksaa takaisin.

Setelirahoitusta jossa korot kiertää takaisin maksajalle

Vai olenko ymmärtänyt ihan väärin?

Edit:

StarCapitalin lukemat päivämäärälle 31.1.2019:

Suomi:

- Schiller CAPE 22.5

- PE 18.5

- PB 1.9

USA:

- Schiller CAPE 29.0

- PE 18.8

- PB 3.2

1 tykkäys

Velat pitää tottakai lähtökohtasesti maksaa takasin. Jos keskuspankit lopettavat velkakirjaostot, niin valtioiden on jollain aikajänteellä otettava lainaa markkinoilta, jotta voi maksaa keksuspankin ostamat erääntyvät velkakirjat. Tilanne ei oikeestaan oo hirveesti erilainen onko velkakirjan omistaja yksityinen taho vai keskuspankki.

Kun keskuspankki omistaa suuren osan velkakirjoista niin markkinalla on kuitenkin pienempi riski, koska maksukyvyttömyystapauksessa keskuspankki ottaa suuren osan tappioista. Erityisesti tää töimii näissä tilanteissa, kun maalla ei ole omaa toimivaltasta keskuspankkia vaan rahapolittiikka on keskitetty EKP:lle. Maiden keskuspankit eivät voi EU-alueella vain printata rahaa, jos valtiota uhkaa maksukyvyttömyys. Kohta varmaan keskuspankeilla on kuitenkin kaikki valtioiden velkakirjat, niin voidaan huoletta leikkailla velkataakkaa ilman markkinahöiriöitä ![]()

1 tykkäys

Usein kuulee sanottavan, että Japanin velka ei ole ongelma, koska se on pääasiassa sisäistä. Mutta sillä ei siis oo surempaa merkitystä onko velka sisäistä vai ulkoista, jos keskuspankit toimii näin kuin nyt toimivat eli ostavat valtion velkakirjoja. Silloin yks ja sama kellä ne velkakirjat on, koska keksuspankki voi koska vaan tehdä ostoillaan veloista sisäistä.

Sisäinen velka on kuitenkin helpompi käsitellä tilanteissa, joissa keskuspankit eivät ole näin aktiivisia. Nyt sillä ei ole mitään merkitystä kellä ne velkakirjat tällä hetkellä on.

Ei kyllä ole mitenkään kestävällä tasolla tuo usan P/B. Tuloksentekokyky on ihan liian suuri suhteessä pääomaan.

Tähän moni väittää, että teknoyhtiöt tarvii vähemmän pääomaa. Mutta se pääoma ei kuitenkaan mihinkään häviä, joten joko BKT pitää kasvaa huimaa vauhtia tai muuten tulosten täytyy tulla jossain kohtaa alas suhteessa pääomaan.

Tämä ei ehkä kovin hyvin sovi tähän ketjuun, mutta en nyt nopeasti löytänyt parempaakaan.

Euriborin rakenneuudistusta viedään hiljalleen eteenpäin. Kyse on aika merkittävästä ja pitkään tekeillä olleesta uudistuksesta joten olisi mukava kuulla hieman analyytikon näkemystä aiheesta. Itseä lähinnä mietityttää mahdollisesti kohoavan volatiliteetin vaikutukset sekä markkinalähtöisen hybridimallin toimiminen kriisi- tai shokkitilanteissa.

https://www.emmi-benchmarks.eu/euribor-org/euribor-reform.html

Taisi olla vuoden alussa kun laitoin Q&A:han asiasta kysymystä, mutta se on tainnut jäädä laatikon pohjimmaiseksi ![]()

2 tykkäystä