Tais mahollinen vastaaja olla vielä tuolloin vaihtamssa tulevan veronmaksajan vaippoja täyspäiväsesti.

Futut senkun vihertää. Kohtahan tässä saadaan brexit-ratkasukin, joka entisestään luo nostetta.

Liittyy TA:han ja pörssien suuntaan, ainakin osittain

https://www.bloomberg.com/news/articles/2019-03-01/one-of-wall-street-s-most-popular-trading-strategies-is-now-failing

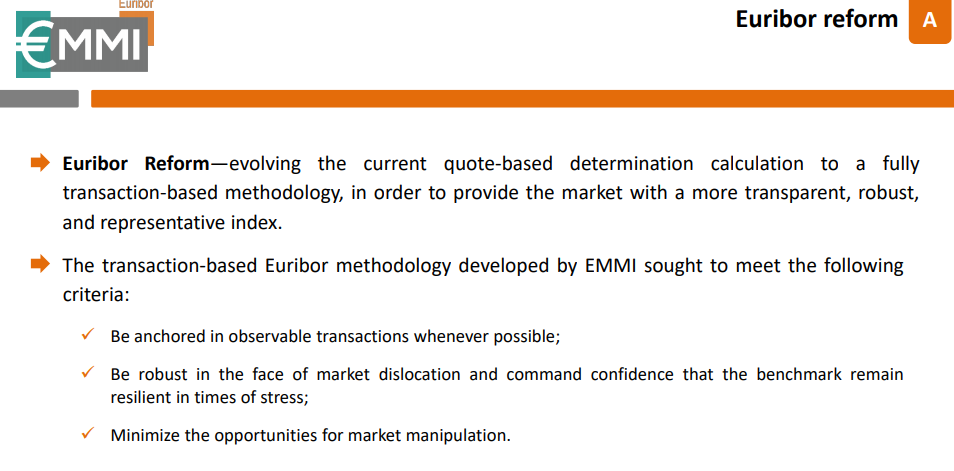

Moikka! Ensinnäkin pahoittelut, taisi itseltä jäädä huomiotta Q&A-kysymyksesi, vaikka olen pyrkinyt vastaamaan kaikkiin makrotaloutta koskeviin kysymyksiin mahdollisimman nopeasti. Mutta sitten itse kysymykseen: näemmä tuo uudistus on ollut tosiaan vireillä jo vuosikausia ja nyt tavoite on saada se läpi vuoden 2019 loppun mennessä. Tavoitteena on uudistuksen myötä muuttaa euribor-korkojen määrittely läpinäkyvämmäksi ja “vakaammaksi” sekä tätä kautta vähentää mahdollisuuksia manipuloinnille, pohjaa seuraavassa (lähde täällä)

Mielestäni (näin lyhyen tutustumisen jälkeen) lähtökohdat uudistukselle ovat hyvät, koska nyt ollaan menossa objektiivisempaan suuntaan. Tuohon mietintään mallin toimivuudesta markkinashokkien ilmentyessä on aika vaikea vastata, ennen kuin näitä tilanteita nähdään todellisuudessa. Olisikin mielenkiintoista tietää, millä perusteella uskot riskien lisääntyvän? Joka tapauksessa hienoa, että näitäkin aiheita käsitellään ![]()

2 tykkäystä

Aiemmin toteutetuissa testiajoissa volatiliteetti oli ollut hieman nykymallia korkeampi, myös koron tasossa oli havaittu pieni poikkeama.

Jos ns. normaalitilanteessa volatiliteetti poikkeaa nykymallin vastaavasta, niin voi mielestäni olettaa, että vastaava tapahtuisi vähintään samassa määrin shokkitilanteissa. Luultavasti jopa huomattavasti voimakkaampana, mikäli hybridimallin nykymallia vastaava “hinnoitteluosa” ei iske välittömästi kiinni.

Koska volatiliteetti on tärkeä hinnanmuodostaja mm. johdannaisissa ja strukturoiduissa tuotteissa, niin näkisin ainakin suoria vaikutuksia näihin. Mahdolliset poikkeamat koron tasossa sekä volatiliteetissa vaikuttavat tietenkin paljon tätä laajemmin (rahoituslaitokset, yksityinen sektori, kuluttajat jne). Vaikutus yksittäiseen kohteeseen on varmasti hyvin pieni, mutta kumulatiivisen vaikutuksen absoluuttinen arvo voi jo kasvaa aika suureksi.

Vaikka normaalitilanteessa mahdolliset poikkeamat ovat marginaalisia, niin mielestäni on hyvä myös pohtia markkinashokkitilanteita. Esim. Italian tilanne tuskin poistuu lähitulevaisuudessa.

1 tykkäys

Volatilitieetin lisääntyminen antaa EKP:lle taas kerran entistä enemmän perusteluja puuttua markkinoihin.

Toivottavasti ei, koska se tarkoittasi, että oltaisiin taas elvytetty lisää. Ehkä järki vielä voittaa, kun saadaan italiaisten painoarvoa vähennettyä EKP:ssa. En kyllä ihan usko, mutta toivossa on hyvä elää (ja siksi lottoanki).

1 tykkäys

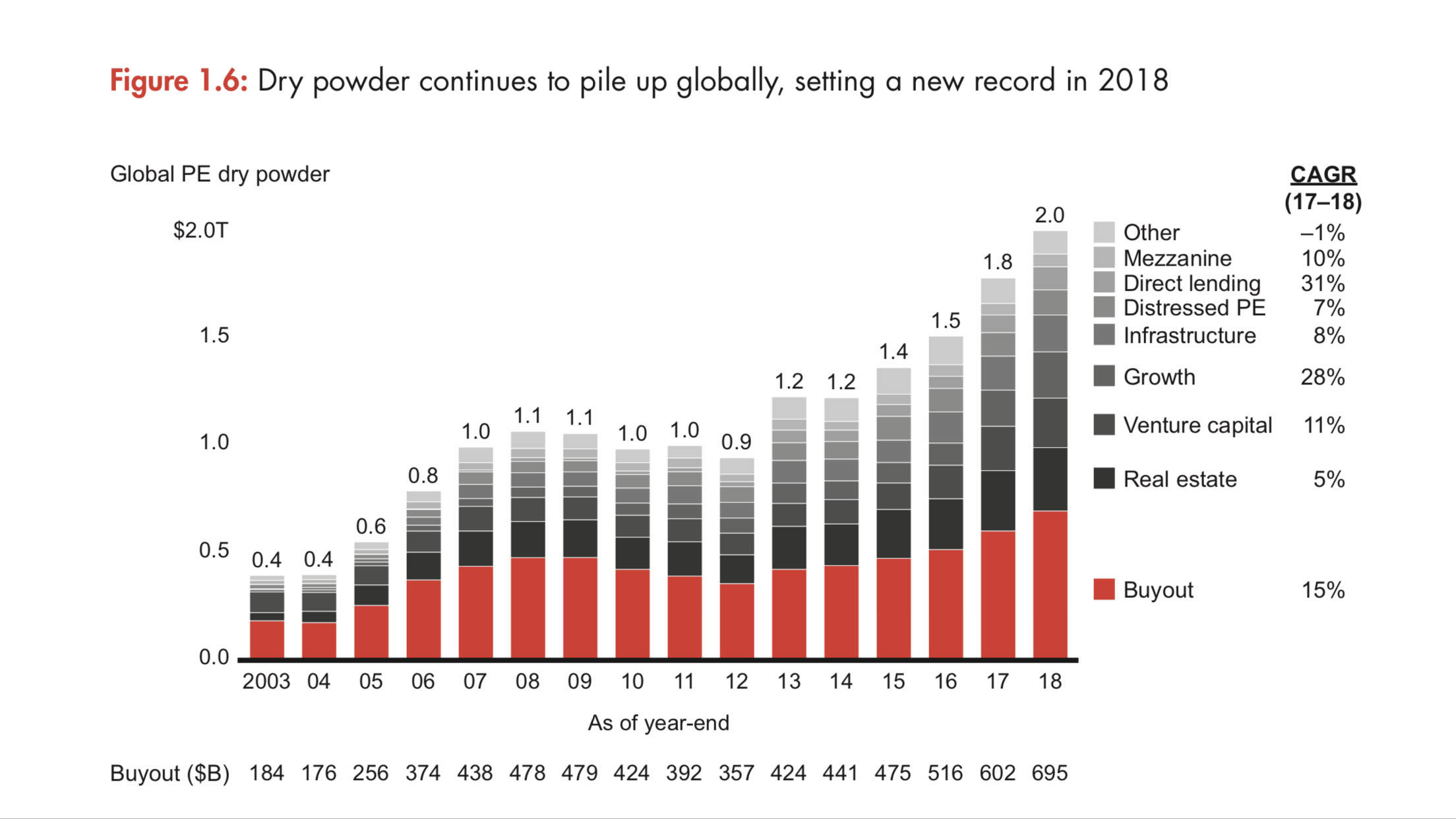

Pieni asiasta kukkaruukkuun päivitys. Kuten tiedetään, maailma ”hukkuu” halpaan rahaan ja markkinalla yhä suurempi määrä ruutia on kasattu tähtäämään alati pienempään joukkoon yritysostokohteita.

Globaalisti PE (private equity, ne epelit jotka ostaa ja myöhemmin esimerkiksi pörssilistaa yrityksiä) -rahastojen ammusvarastossa jo kaksi biljoonaa dollaria, ennätys…

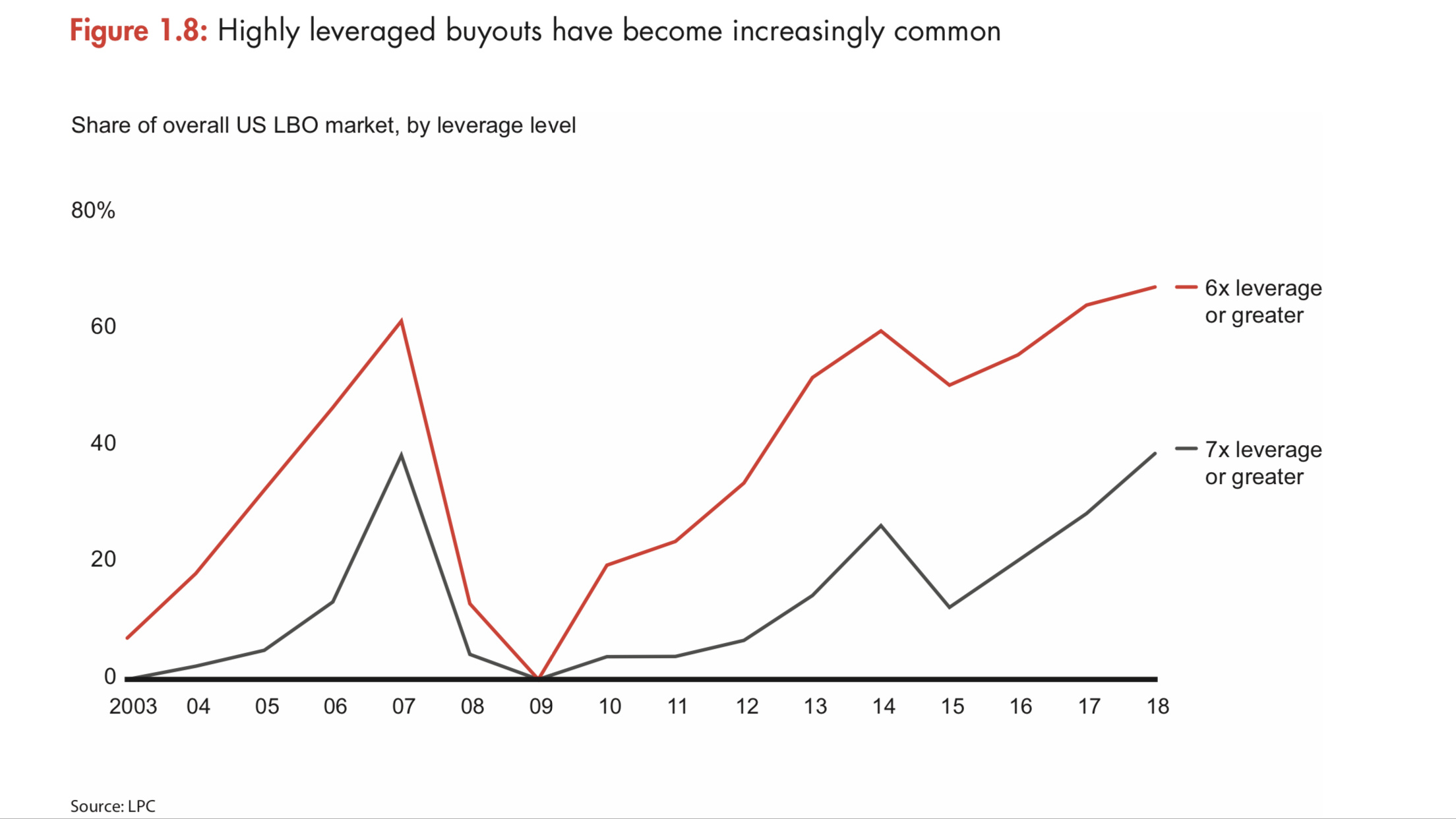

Samalla, jotta saataisiin tuottoa, pitää ostaa alati isommalla vivulla:

Käsittääkseni esimerkiksi meillä tämä on pörssissä näkynyt Nixulla, jonka omat arvostuskertoimet ovat laskeneet mutta potentiaalisten yritysostokohteiden ei kun alalla jyllää niin paljon sijoittajien rahaa pitämässä arvostukset korkealla.

Ei välttämättä dramaattista mutta yksi indikaattori kekoon sen puolesta, että markkinalla on ahneempi vaihe päällä ja tuottoja etsitään hinnalla millä hyvänsä…

Bainin koko rapsa löytyy täältä https://www.bain.com/contentassets/2792a2cbcdcf4e94acfddc077a85c5ea/bain_report_private_equity_report_2019.pdf

2 tykkäystä

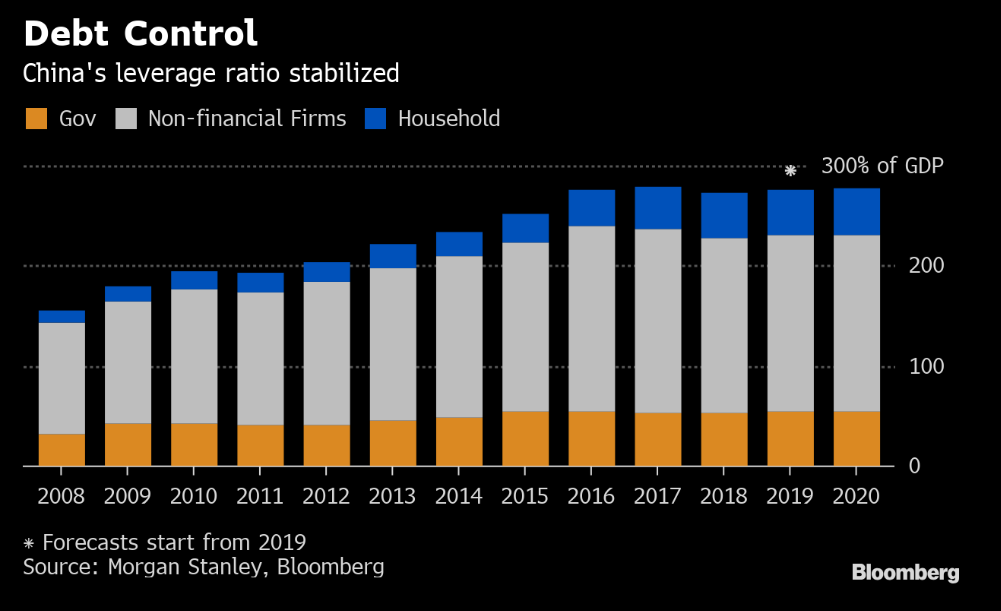

Kohta ei päästä enää valittamaan Kiinan kasvavasta velasta (suhteessa BKT:hen), kuten sijoittajat ovat 80-luvulta asti (olen törmännyt sieltä asti huolestuneisiin kommentteihin Kiinan ja USAn velkaantumiseen liittyen mm. edesmenneen Hedge fund managerin Barton Biggsin memoissa).

Mariannelta kans kommentti Kiinan uusista kasvutavoitteista (sori vein sun postauksen @Marianne_Palmu ![]() )

)

1 tykkäys

Pitääkö tää nyt tulkita niin, että velan suhteellinen määrä kääntynyt laskuun, mutta “Kiinalla onkin nykyään vähemmän välineitä elvytykseen: talouspolitiikkaa tehdessään hallituksen täytyy pitää silmällä yritysten korkeaa velkaantuneisuutta, joka on seurausta edellisestä paketista. Talouspolitiikan teho on siis laskenut, ja se ei voi nojata velkarahaan yhtä vankasti kuin aiemmin. Markkinoilla uutiset Kiinan kasvutavoitteen laskusta ja elvytyksestä otettiin maltillisesti vastaan, sillä ne kertovat osaltaan maan talouden pitkän aikavälin haasteista.” Vähän ristiriitasta.

Mihin perustuu, että kiinassa talouspolitiikan elvytys olis heikentynyt? Elvytys heikentyy pääsääntöisesti vain silloin, jos julkisen kysynnän lisääntyminen on poissa yksityisen kulutuksen lisääntymisestä. Ja tätä mekanismia ohjaa yleensä korot. Nyt kuitenkin keskuspankkien massiivisella elvytyksellä on saatu aikaan tilanne, ettei julkinen velkaantuminen ainakaan täysimääräsesti vähennä yksityistä kysyntää. Talouspolittiikkalla on huomattavaa elvyttävää vaikutusta. Jopa normaalia enemmän, kun lainarahaa on saatu halvalla ja se ei ole ollut lähestulkoon millekkään taholle este toimia.

Jos korkotaso nähdään pysyvästi alentuneeksi, niin voidaan yhtä hyvin nähdä velan määrän pysyvästi kasvaneen. Kehitys mennytkin tähän suuntaan ja ollaan jonkinlaisessa tasapainotilassa. Näillä tasoilla siis talouspolitiikka antaa huomattavasti enemmän mahdollisuuksia elvyttää taloutta kuin laittaa lisää rahaa kiertämään. Julkiset investoinnit saavat aikaan perustason työllisyyttä ja kysyntää. Tavalliset duunarit töitä.

Elvytyksen teho heikkenee, jos sillä ei ole shokkivaikutusta markkinoille. Eli jos ennusteissa on mukana tietty taso, jonka valtio kuluttaa, ja sitähän kasvatetaan koko aika elvytyksen mukana, niin on täysin selvää, että jossain vaiheessa elvytyksen teho heikkenee, koska se on ennusteissa jo mukana ja ei aiheuta positiivista efektiä. Varsinaisesti velan kanssa sillä ei ole mitään tekemistä niin kauan kuin korkotaso on nollassa ja ilmasta rahaa on kaikkille niin paljon kuin haluavat. Vasta siinä vaiheessa kun korot nousee ja rahasta syntyy niukkuuttaa on velan määrällä väliä.

Kiinan puolelta nähdään finanssisektori hedelmällisenä yhteistyölle USA-Kiina… taitaa suurimmat haasteet olla teknologia-sektorilla…

1 tykkäys

Mites finanssisektrotilla ratkastaan kauppataseongelma

Ironisesti isossa kuvassa kauppasotadiili voi hyödyttää merkittävästi enemmän Kiinaa kuin Yhdysvaltoja, jos se tervehdyttää Kiinan talouden ongelmia (liika nojautuminen valtionyhtiöihin, infrainvestointeihin, oman kotipesän suojelu jne.) ja kannustaa kiinalaisia suorempaan kilpailuun länsimaisia yhtiöitä vastaan ilman vilunkipeliä. Rehellisten pelisääntöjen perääminen muilta hyödyttää siinä vaiheessa, kun olet jo tarpeeksi iso toimija pärjäämään ilman tukia ja kopioimista ![]()

Kurkkaus pidemmälle: Mitä vahvemmaksi sisämarkkinaksi Kiina muodostuu, sitä “vähemmän” muulla maailmalla on sille merkitystä. Täällä ainakin nuorten kannattanee totuttautua ajatukseen että 20-30 vuoden päästä maailmantalouden pelisäännöt ovat kiinalaisemman näköiset, kuin tämän päivän USA:n johtama systeemi.

1 tykkäys

Michael Pettisillä on hyviä (mutta puisevan pitkiä) kirjoituksia aiheesta, miksi esimerkiksi tullit eivät eivät välttämättä mitään ratkaise vaan ongelma on syvemmällä, kannattaa vilkaista artikkeli

tai täällä:

"In fact, the same basic arithmetic shows that the United States cannot raise domestic savings relative to domestic investment (that is to say, it cannot reduce its trade deficit) without addressing problems that do indeed originate in China, and in all the other major surplus countries. The United States, in other words, doesn’t have a trade deficit because it saves too little: it saves too little because it has a trade deficit…

… So what are the policy implications if Washington is serious about reducing the current account deficit? Again, it depends on which underlying conditions apply.*

1. If foreigners exported capital to the United States mainly to finance the U.S. trade deficit, Washington must implement policies that force up the domestic savings rate if it wants to reduce the trade deficit.

2. But if foreigners export capital to the United States mainly to dispose of excess domestic savings, Washington must implement policies that make it harder for foreigners to dump excess savings in the United States or policies that make it easier for Americans to send these flows abroad. Only by reducing net foreign capital inflows will Washington be able to drive down the trade deficit. (One way Washington might be able to reduce foreign capital inflows would be to require that central banks no longer accumulate U.S. dollars in their reserves but rather that they accumulate a synthetic currency that is backed by all major global currencies—perhaps even the International Monetary Fund’s Special Drawing Right (SDR).)

If I am right, then it is not the case that the United States runs a current account deficit because Americans save too little. It is the reverse: Americans save too little because the United States runs a current account deficit or because it runs a capital account surplus: foreign capital inflows automatically depress U.S. savings.

As counterintuitive as this conclusion may seem, this is the implication of very plausible assumptions about how the world works. The reason most economists are not aware of this is simply because they have not made explicit the assumptions that underlie the models they use. Consequently, they have not recognized how changes in global markets have made their models obsolete."

Pettis on usein muiden ekonomistien kanssa eri linjoilla tässä, mutta mielenkiintoista argumentointia yhtä kaikki. Ongelma saattaa korjaantua ajan kanssa myös sillä, jos Kiina muuttuisi yhtä houkuttelevaksi pääomien parkkipaikaksi maailmassa kuin USA ja enemmän kuluttajavetoiseksi taloudeksi. Matka houkuttelevaksi parkkipaikaksi edellyttäisi varmastikin mm. avointa finanssisektoria, mitä ilmeisesti ollaan väsäämässä.

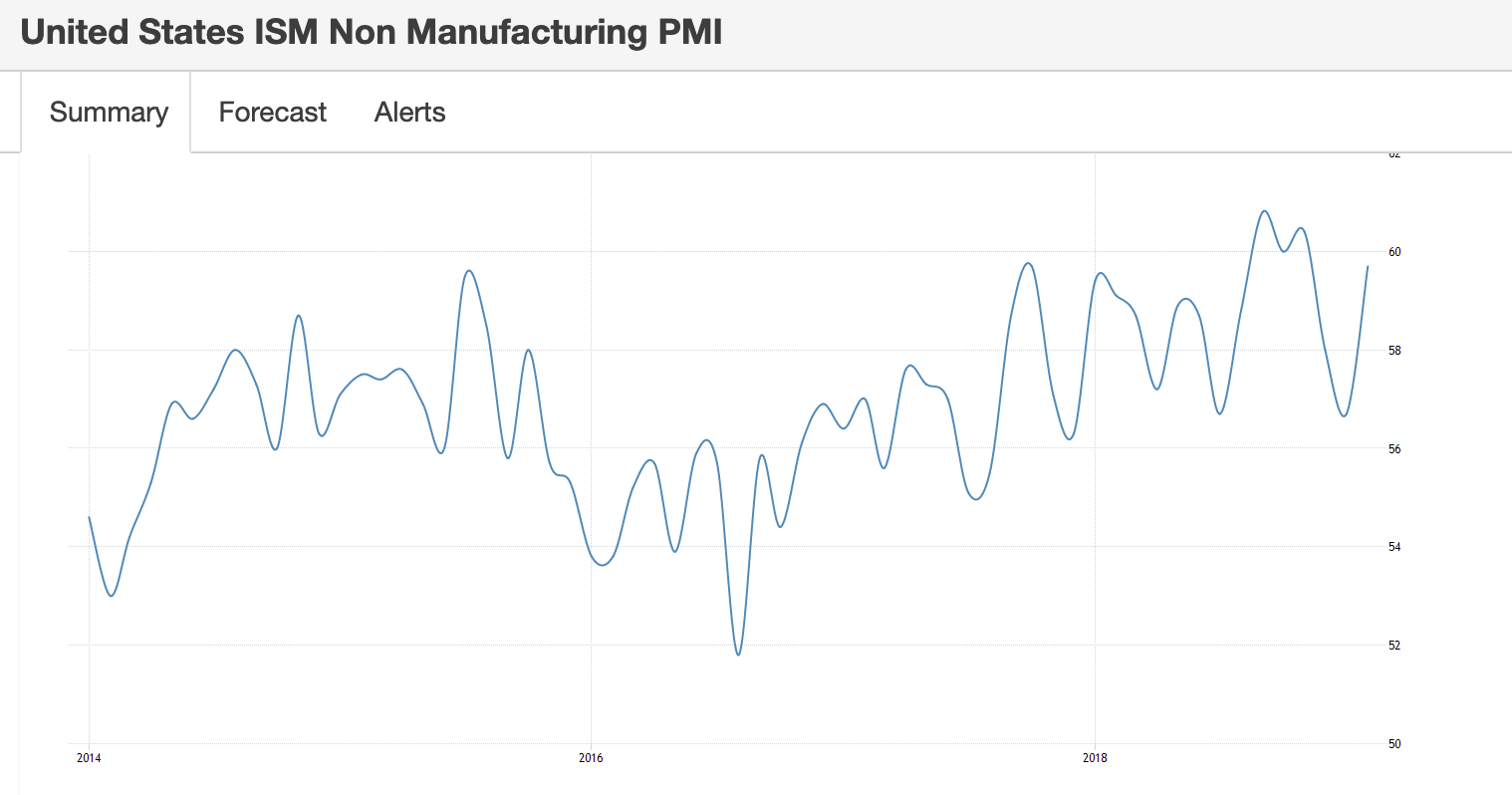

Syyllistyn nyt itse tällaiseen monologiin, mutta Yhdysvalloissa palvelujen ostopäällikköindeksi yli odotusten =)

"The ISM Non-Manufacturing PMI index for the United States jumped to 59.7 in February of 2019 from 56.7 in January, beating market expectations of 57.3. The reading pointed to the strongest expansion in the services sector in three months, as business activity, new orders and employment rose faster. Service providers remained mostly optimistic about overall business conditions and the economy but showed concerns about the uncertainty of tariffs, capacity constraints and employment resources. "

5 tykkäystä

laittele vaan Verneri.

1 tykkäys

Pulkkisen poiminnat on parhaimpia anteja koko foorumilla!

5 tykkäystä

Toivotaan, että Morgan Stanleyn ennusteet pitävät paikkansa ja velkasuhde tosiaan tasoittuu ![]() Tuossa ei varmaankaan ole mukana kiinalaisia varjopankkeja, joiden kautta velka on ilmeisesti jatkanut kasvuaan edelleen (varmoja tietojahan näistä on vaikea saada, kuten Kiina-luvuista yleensä).

Tuossa ei varmaankaan ole mukana kiinalaisia varjopankkeja, joiden kautta velka on ilmeisesti jatkanut kasvuaan edelleen (varmoja tietojahan näistä on vaikea saada, kuten Kiina-luvuista yleensä).

1 tykkäys

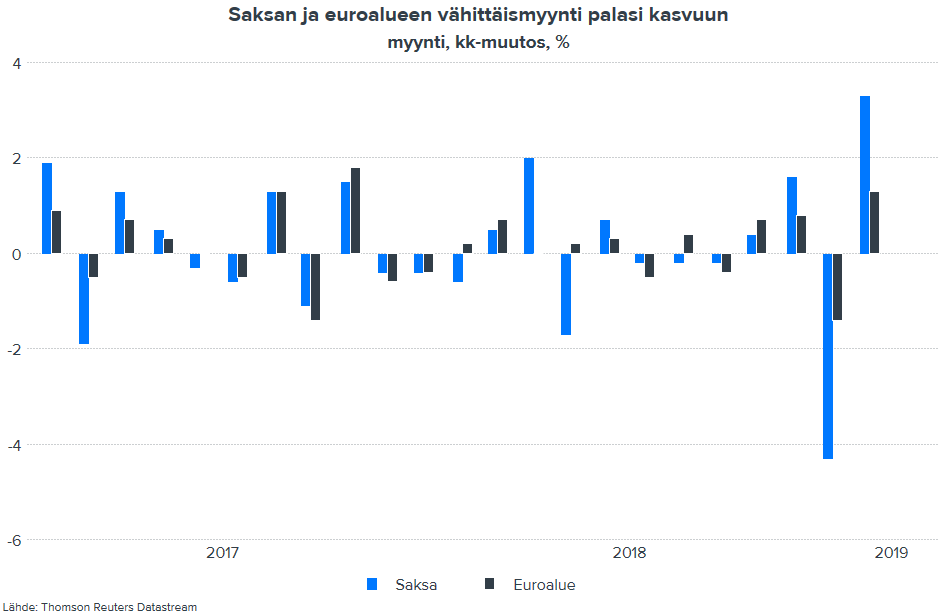

Euroalueen vähittäismyynnin alamäki muuttuikin onneksi kuopaksi:

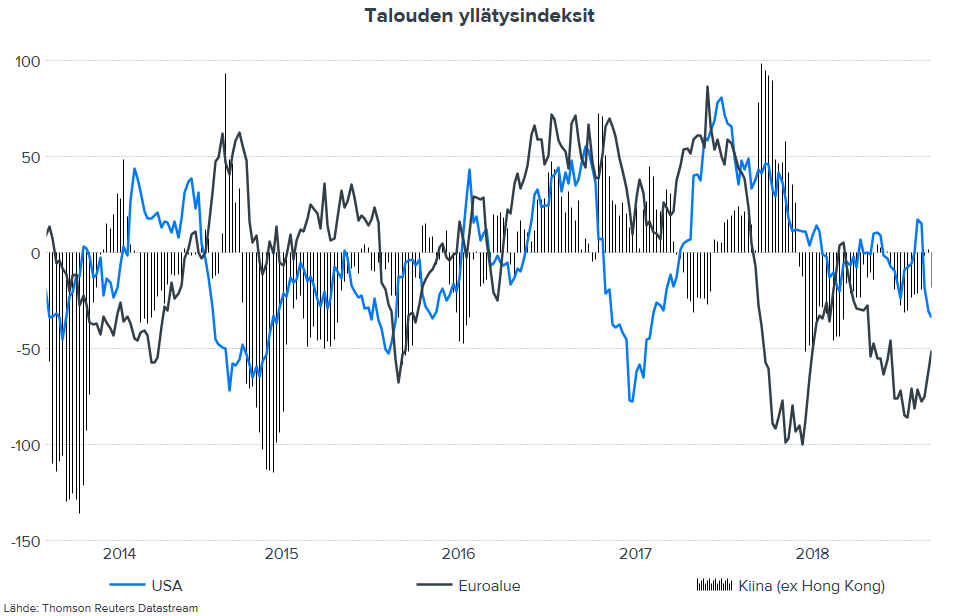

Talousyllätykset ovat edelleen negatiivisella puolella, mutta suunta oikea:

Kirjoitin näistä myös makrokatsaukseen, jonka voi käydä kurkkaamassa täältä.

3 tykkäystä

Joo! Paremmin Pulkkinen analysoi kuin hiihtää. Harmi, sillä Suomen hiihtomaajoukkue kaipaisi lahjakkaita nuoria hatariin riveihinsä.

Masse, analyysi-verpun ihailija jo vuosia

3 tykkäystä

Haha, nooh eri tietojyvien kasaaminen ja kuratointi ei vielä ehkä ihan analyysin asolle yllä ;D Kiitos kuitenkin, jatketaan siis linkkailua.

Noihin Mariannen euroalueen lyhyen välin positiivisiin yllätyksiin lisäisin Pimcon (yksi maailman isoimpia korkovarainhoitajia) kommentit euralueen talouden pitkän aikavälin näkymistä Blummalta, joita siteraasin aamulla videollakin.

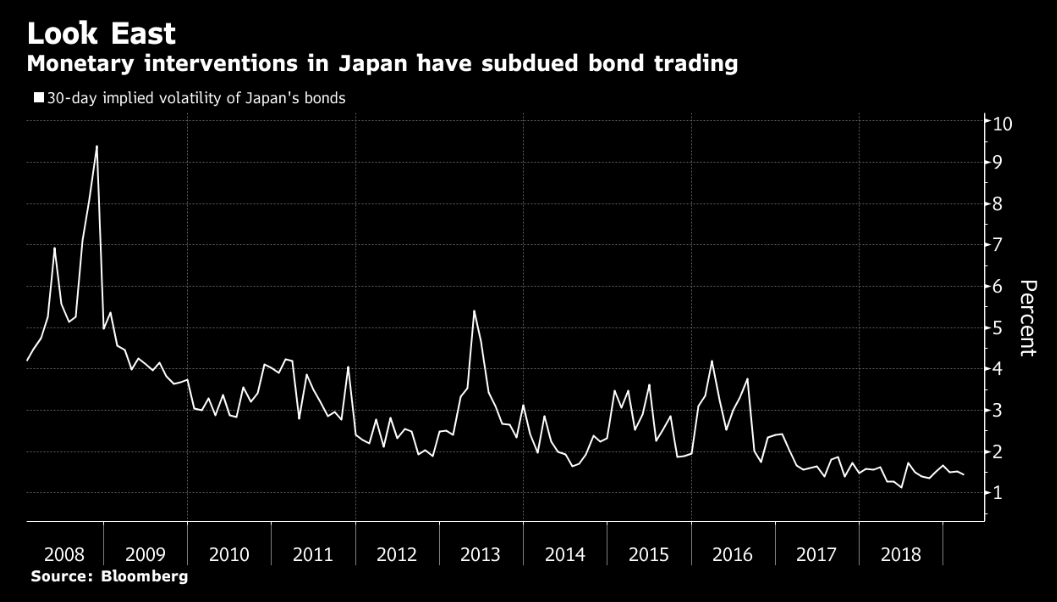

Euroopan korkomarkkinan volatiliteetti on kuivunut, mikä pakottaa treidaajat ja sijoittajat etsimään tuottoa periferiasta.

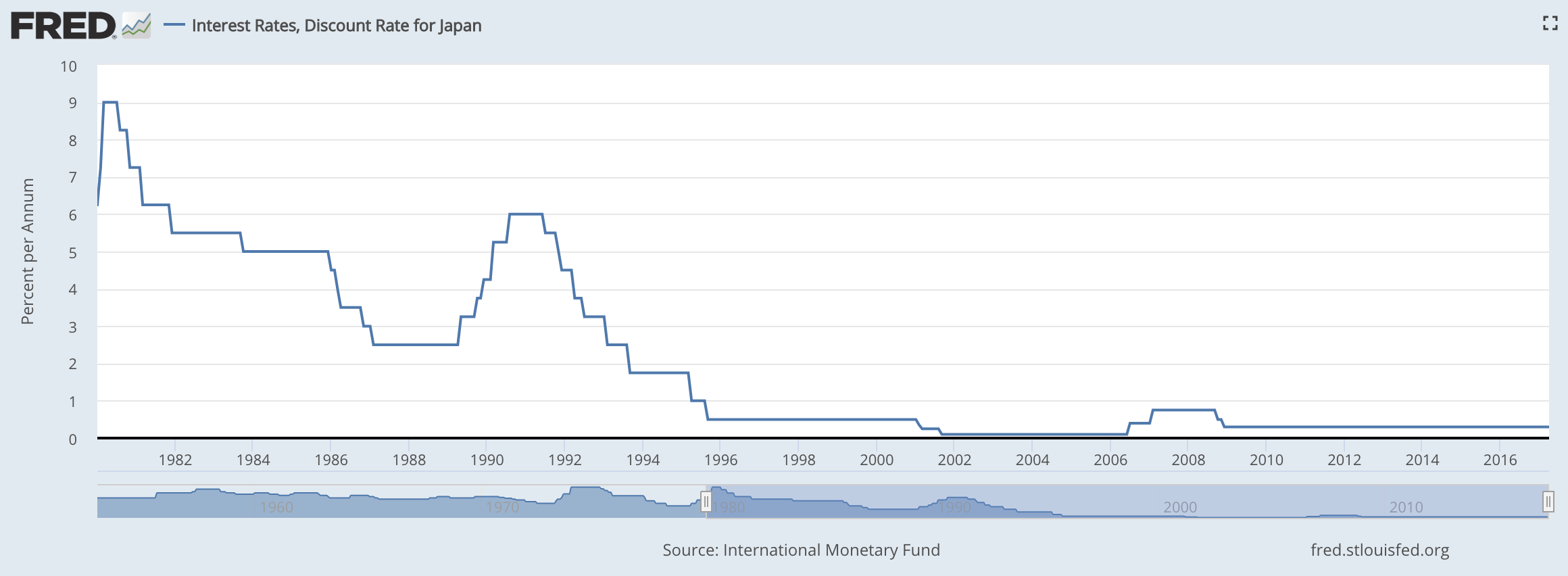

Sama tapahtui Japanissa, joka on ollut nollakoroissa jo kohta neljännesvuosisadan: 0,5 % korot tuli jo vuonna vuonna -95 kun esimerkiksi Scatman julkaisi ensimmäisen virallisen albuminsa.

HD -Scatman John")

Tästä Japanin tiestä on ollut aiemminkin puhetta täällä ketjussa, ja vaikka Euroopan ja Japanin yhteneväisyyksiä onkin paljon (väestörakenne, pankkisektorin luurankojen hidas siivoaminen jne.) niin samalla erojakin on paljon (politiikka, kulttuuri, euroalueen poliittinen rakenne vs. yhtenäisempi Japani jne.).

Lisäys: tässä vielä Japanin ohjauskorko 80-luvun alusta tähän päivään