Mitäs hyperinflaatiossa kannattaisi sitten omistaa. Käteistä?

Aina puhutaan siitä, että kohta tulee romahdus, niin se ei tällaisen nousunkaan jälkeen ole väistämätön, jos jatkevaan ultrakevyellä talouspolitiikalla. Inflaatio voi josain vaiheessa räjähtää käsiin ja siinä tilantessaa keskuspankit ovat auttamattoman jäljessä, jos niille jää vähänkin nykyinen toimintamalli päälle. Tässä tilanteessa kurssit nousee. Kuten aiemmissakin viestessä totesin, niin pörssit voi nimellisesti nousta, vaikka reaalisesti laskisivatkin.

Olennaista on se, että lasku ei ole välttämättömyys. Jos puhutaan pörssinoususta, niin melkein joka tilanteessa puhutaan nimellisestä arvosta eikä reaalisesta. Tästä syystä uskon, että romahdus on pitkälti keskuspankkien käsissä. Nousu jatkuu, jos keskuspankkien rahapolitiikka ei muutu reilusti.

Onko nolla jokin minimitaso? Hyvin voidaan nähdä negatiivisia korkotasojakin, kuten Björn Wahlrooskin on useaan kertaan todennut. Nolla vain nähdään jonkinlaisena tukitasona ja sitä ei mielellään alitettaisi, mutta tarvittaessa sitä kyllä käytetään. Keskuspankeilla on koronnostovaraa ihan yhtä paljon nyt kuin kuin ennen finanssikriisiäkin.

Että mitä? Liikaa rahaa, mutta ei inflaatiota? Matala korkotaso kyllä ensisijaisesti valuu sijoituksiin, mutta kyllä se tarpeeksi pitkällä aikavälillä näkyy myös kulutuksessa, joten inflaatio kyllä tulee. Viimeistään siinä vaiheessa, kun verkkokauppa vallannut markkinat ja myyntihinnat ei ole enää paineessa.

Arvatkaas onko futut taas nousussa. Kyllähän ne. Helsinkiin tosin vasta toinen peräkkäinen nousupäivä tiedossa, koska perjantainen -0,01% lasku katkas nousupäivien putken

Se oli retorinen kysymys. Pointti on, että raha ei kierrä: ihan sama miten elvytät, olet likviditeettiloukussa (mistä Marianne puhui äsköttäin) sillä yritykset ja kotitaloudet eivät investoi/kuluta. Tosin nythän viime kuukausina inflaatio on yltänyt 2 %:iin ja hieman ylikin euroalueella, ehkä se sieltä lähtee… Teoriassa voit printata loputtomasti rahaa, mutta jos sitä ei kukaan laita kiertoon (lainaa kulutukseen tai kuluta jos käyttäjä saisi rahan ns. “helikopterirahana” suoraan käteen)ei synny inflaatiota.

Hyperinflaatio ei ole pelkästään rahamäärän äkillistä lisääntymistä printtaamisen myötä, vaan se vaatii myös todella nopeaa rahan kiertoa: Weimarissa juostiin saman tein kauppaan käyttämään kaikki saatu palkka hyödykkeisiin, koska rahan arvo saattoi romahtaa jo iltaan mennessä. Samalla myös luottamus rahajärjestelmään ja sen kykyyn säilyttää rahan ostovoima, pitää hävitä. Hyperinflaatio voi liittyä myös äkilliseen tuotannon tuhoutumiseen, esim. sodissa hyödykkeistä tulee nopeasti harvinaisuuksia ja hinnat räjähtää pilviin.

Kuten on viime vuosina nähty kehittyneissä talouksissa, voit elvyttää voimakkaastikin rahapolitiikalla (matalat korot + velkakirjaostot), ilman että se näkyy merkittävästi inflaatiossa tai talouskasvussa. Ehkä @Marianne_Palmu:lla kans pointit tähän?

Verkkokauppa on yksi ehdotettu tekijä selittämään vaimeaa hintojen muutosta viime vuosina, ja kenties keskivertokuluttajan kannalta sillä onkin ollut eniten merkitystä lompakossa. En ehkä antaisi sille liikaa painoarvoa, pitäisi katsoa statseja/tutkimus aiheesta ensin.

Tästä aiheesta oli paljon keskustelua 2008–2012 finanssikriisin ja sen jälkeisen elvytyksen myötä (ns. inflaatio ja deflaatio-leirit), mutta nyt kaikki tuntuvat turtuneen tähän matalan inflaation tilaan. Siinä mielessä mukava, että nostit aiheen esille.

@Julle:lla ihan oikea vastaus: käteinen on surkein vaihtoehto jos inflaatio lähtisi isolle laukalle ja voi menettää arvonsa jo päivän aikana, kuten yllä todettu.

Ei missään nimessä ole mikään minimitaso: onhan Ruotsissa jo ollut tovin -0,50 % ohjauskorko. EKP:lla jarruttaa hieman tuo Bundesbank, mutta mikä ettei voisi mennä miinukselle. Jos tarkastelet korkoja reaalisesti, nehän ovat usein miinuksella yhtä kaikki. Nyt ne ovat vain nimellisestikin miinuksella/nollassa, mikä hämmentää ihmisiä.

Pörssi nousee tai laskee yhden vuorokauden aikajänteellä keskimäärin ~50 % ajasta…

Nyt nähdään, että Trumpin perimmäinen tarkoitus ei ole aiheuttaa talousjärjestelmän sortumista vaan pönkittää USA:n asemaa epäreiluiksi katsomien sopimusten osalta. Positiivista tässä on, että sopuunkin voidaan USA:n asettamilla ehdoilla päästä. Uutisen sisältö aiheuttaa hyvin varovaista toiveikkuutta tulevien neuvottelujen osalta (kanada, kiina).

Ihmiset ja valtiot ovat kuitenkin velkaantuneet huomattavasti viimevuosien aikana ja vieläkö enemmän pitäisi siis kuluttaa, jotta saadaan inflaatiota. Kyse on vain yksinkertaisesti siitä, että käytetään vääränlaista inflaatiomittausta, kuten olen joskus aiemminkin todennut. Se ei huomioi tarpeeksi mm. asumisen kuluja.

Mutta samako ei toimi toisinpäin. Alhaiset korot ruokkii investointeja, jolloin syntyy ylitarjontaa ja tilaa inflaatiolle ei ole. Taitaa yritykset kuitenkin operoida enemmän velalla, joten alhanen korkotaso lisää investointeja suhteessa enemmän kuin kulutusta.

Nousupäiviä on huomattavasti enemmän, n. 60%. Lyhyellä aikavälillä toikaan ei päde, vaan nyt noustaan paljon usemmin kuin lasketaan. Viittasinkin lähinnä siihen, että nykynen elvyttävä politiikka näkyy kyllä suoraan pörsseissä ja näkynyt jo melkein 10 vuotta.

Huh onpa täällä herännyt keskustelua mut Verneri tosiaan oli oikeilla jäljillä: ei keskuspankkien elvytys ole tehokasta, mikäli raha ei kierrä taloudessa. Vaikka kuluttajille ja yrityksille tarjottaisiin lainaa nollakorolla, mutta niille ei ole kysyntää esim epävarman taloustilanteen vuoksi, jää raha pankkijärjestelmään eikä siirry kulutuksen kautta reaalitalouteen. Tällöin ei synny inflaatiotakaan. Tämän vuoksi rapo on vain välillinen vaikutuskanava, keskuspankit kun eivät voi pakottaa kotitalouksia kuluttamaan tai yrityksiä investoimaan.

Mistä johtuu ihmisten ja valtioiden ennätysvelkasuus, jos raha ei kierrä?

Björn Wahlroosin mukaan “pääomamarkkinoille ei uppoa sentin senttiä”. Eli kaikki raha ohjautuisi investointeihin tai kulutukseen. Se ei siis jää pyörimään pankkijärjestelmään. Todellisuudessa siinä välityksessä on jonkinlainen viive, mutta aina se välittyy investointeihin tai kulutukseen. Kuulemma Mika Tiivolan oli vaikee ymmärtää asia, niin miksei muidenkin

Eli tällä logiikalla: rahapolitiikka ei toimi, mutta silti jatketaan. Annetaan rahojen “jäädä pankkijärjestelmään” ja korottaa pääomaerien arvostustasoja.

Mutta se tärkein kysymys: Miksi velkaa on ennätyspaljon, jos rahaa ei kuluteta jonnekkin?

Kuinka inflaatio eli hyödykkeiden hintojen nousu lasketaan? Esimerkiksi vähittäiskaupassa monissa tuoteryhmissä on olemassa brändättyjä merkkejä ja kaupan omia, halvempia merkkejä. Olisiko brändättyjen merkkien suosion kasvu kaupan merkkien kustannuksella inflaatiota kasvattava tekijä ja vastaavasti kaupan merkkien suosion kasvu inflaatiota hidastava tekijä?

“Tilastokeskuksen haastattelijat keräävät indeksiä varten kaiken kaikkiaan noin 50 000 hintatietoa lähes 470 hyödykkeestä noin 2 700 liikkeestä aina kuukauden puolivälissä. Lisäksi noin 1 000 hintatietoa kerätään keskitetysti”

Ja niitä verrataan vuoden takaiseen. Tässä hyvä artikkeli liittyen tuohon inflaation mittaamiseen, mitä sillä oikeastaan mitataan, sen ongelmiin ja miksi arkikokemus sanoo monesti muuta Tilastokeskus - Inflaatiomittareilla on uskottavuusongelma

Periaatteessa inflaatio on yksilölle aina väärä: meillä jokaisella on oma “henk.koht. inflaatiomme”. Yleisessä tarkastelussa se ei välttämättä silti kerro paljoa kokonaisuudesta.

Saadaan sitä inflaatiota kustannusten nousullakin, eikä ainoastaan kysynnän nousulla aikaseksi. Esim. palkankorotusten jälkeen infaaltio on saatu Saksassa 2 prossan pintaan. Oman maagisen makrotiedon perusteella kustannusinflaatio on se tärkein inflaation muoto nykyään, eikä niinkään kulutusinflaatio. Katsotaan kulutusinflaatiota uudestaan, kun kehitysmaat alkaa kuluttaa, kuten kehittyneet.

Elvyttäminen käsiittääkseni muutenkin tarkoittaa enemmänkin sitä, että valtio pumppaa rahaa talouteen investoimallla esim. infraan, eikä niinkään matalia korkoja ja velkakirjaostoja, joiden on ollut tarkoitus pelastaa projekti nimeltä euro ja siihen kuuluvat valtiot, koska nythän yksikään valtio ei käytännössä ole itsenäinen, sillä perimätiedon mukaan itsenäisellä valtiolla on oma raha. Tästä elvytystouhusta nyt on eri kolukuntia, mutta tärkeintä on mielestäni ensin saada jengi duuniin sinne tietyömaille vaikka, että niillä on ensinnäkin mahdollisuus ottaa sitä lainaa, eikä käy, kuten 1930-luvulla, jolloin jengiä oli työttömänä hillittömiä määriä.

Velkakeskustelu menee nopeasti monimutkaiseksi, joten koitetaan pitää simppelinä. Kts. inflaatiosta kommentti Juipille yllä, kannattaa haastaa suoraan tilastokeskusta inflaation mittaamisesta.

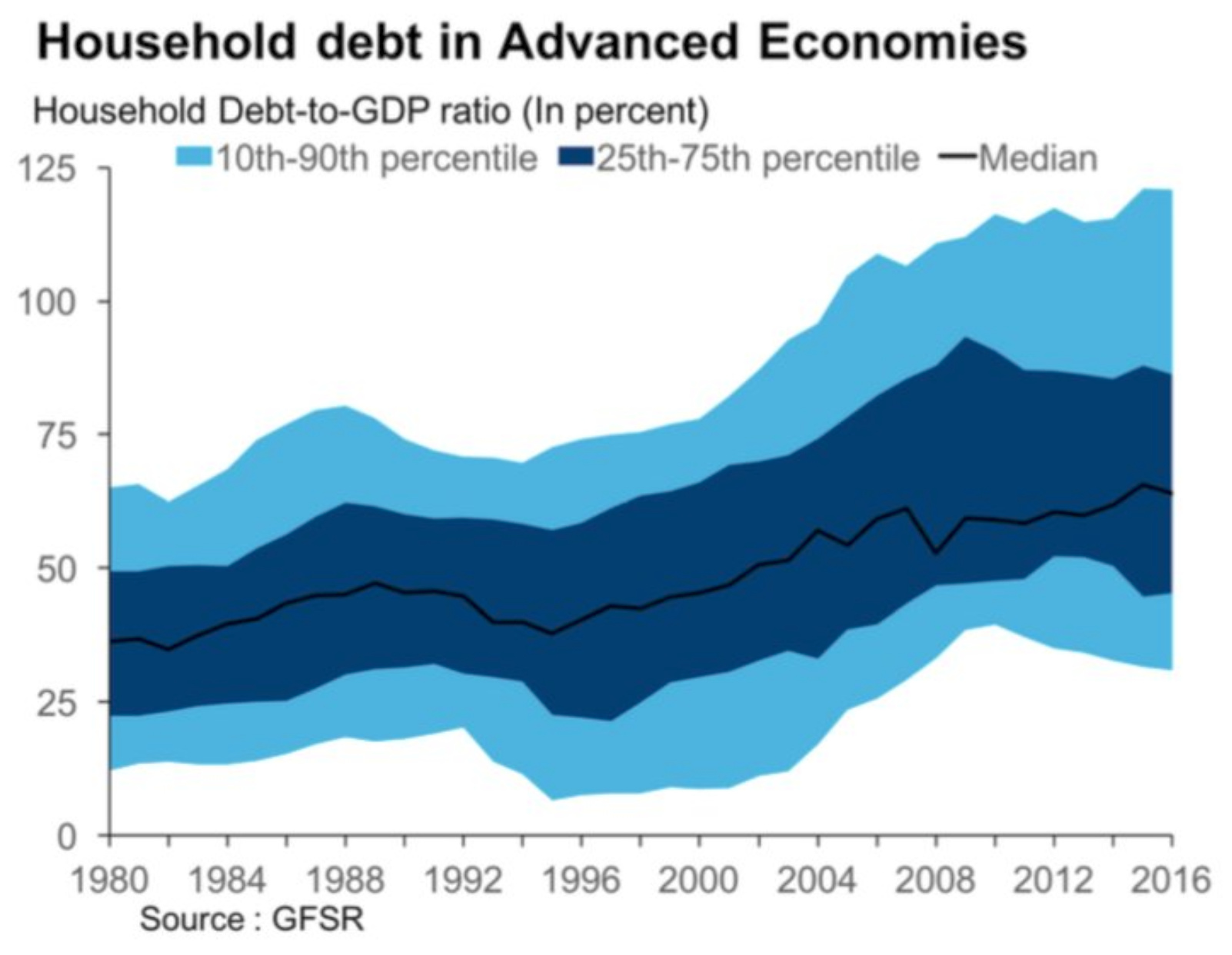

Mutta, velkaan: tilanne vaihtelee, riippuen minne päin maailmaa katsoo. Kehittyneissä talouksissa ei itseasiassa (aggregaattina) olla velkaannuttu merkittävästi enää moneen vuoteen, paitsi USA:n ja Japanin julkinen puoli.

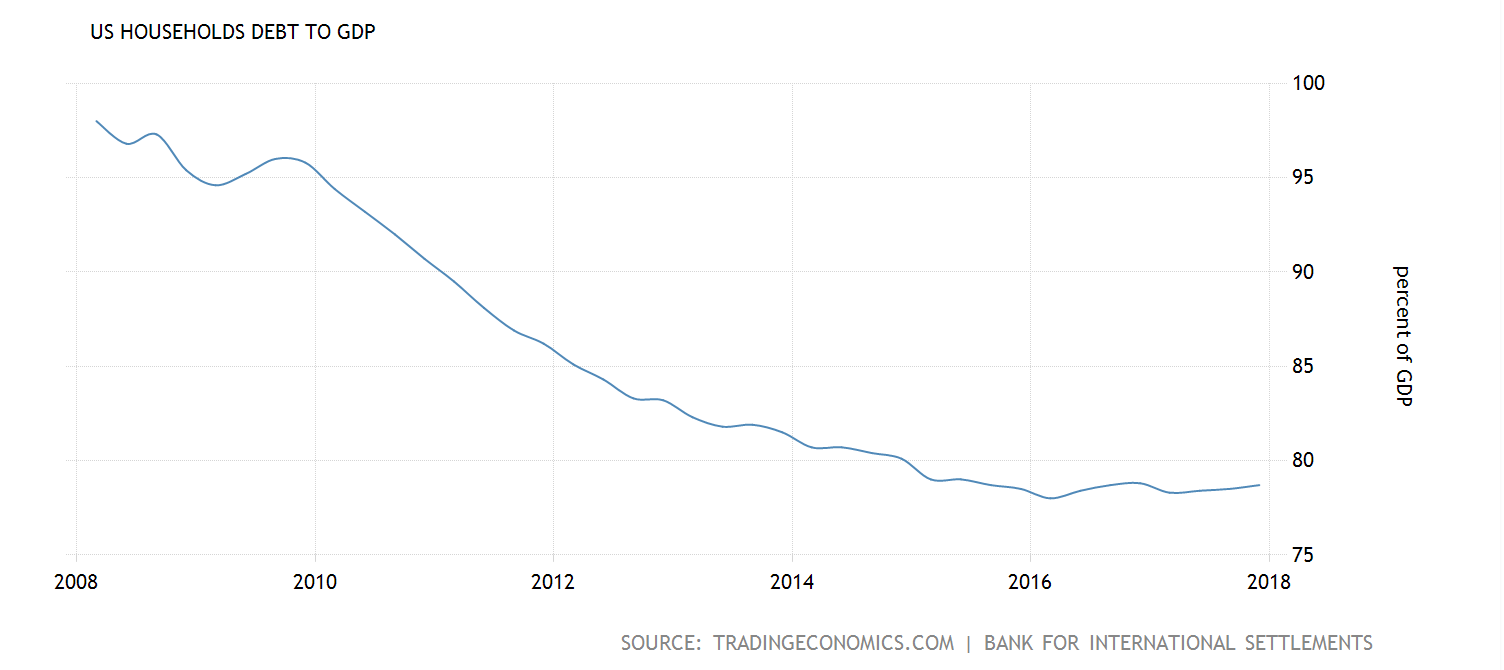

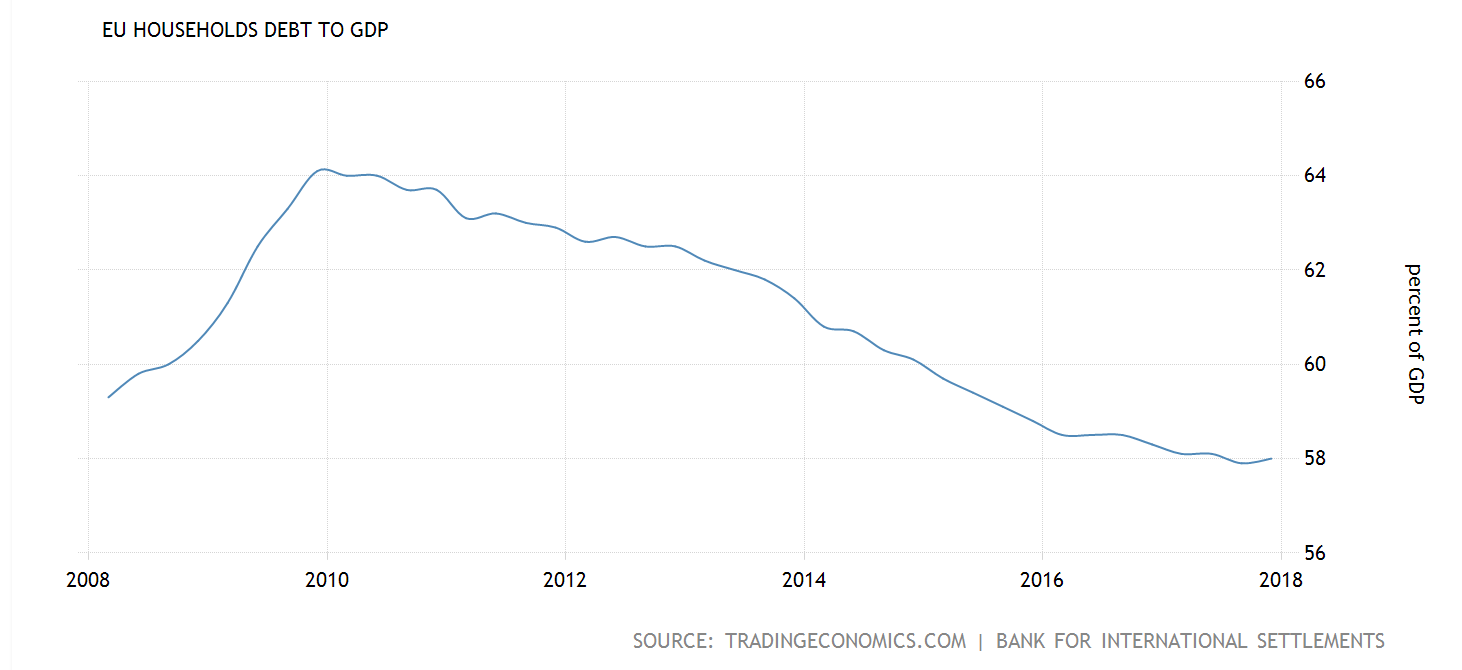

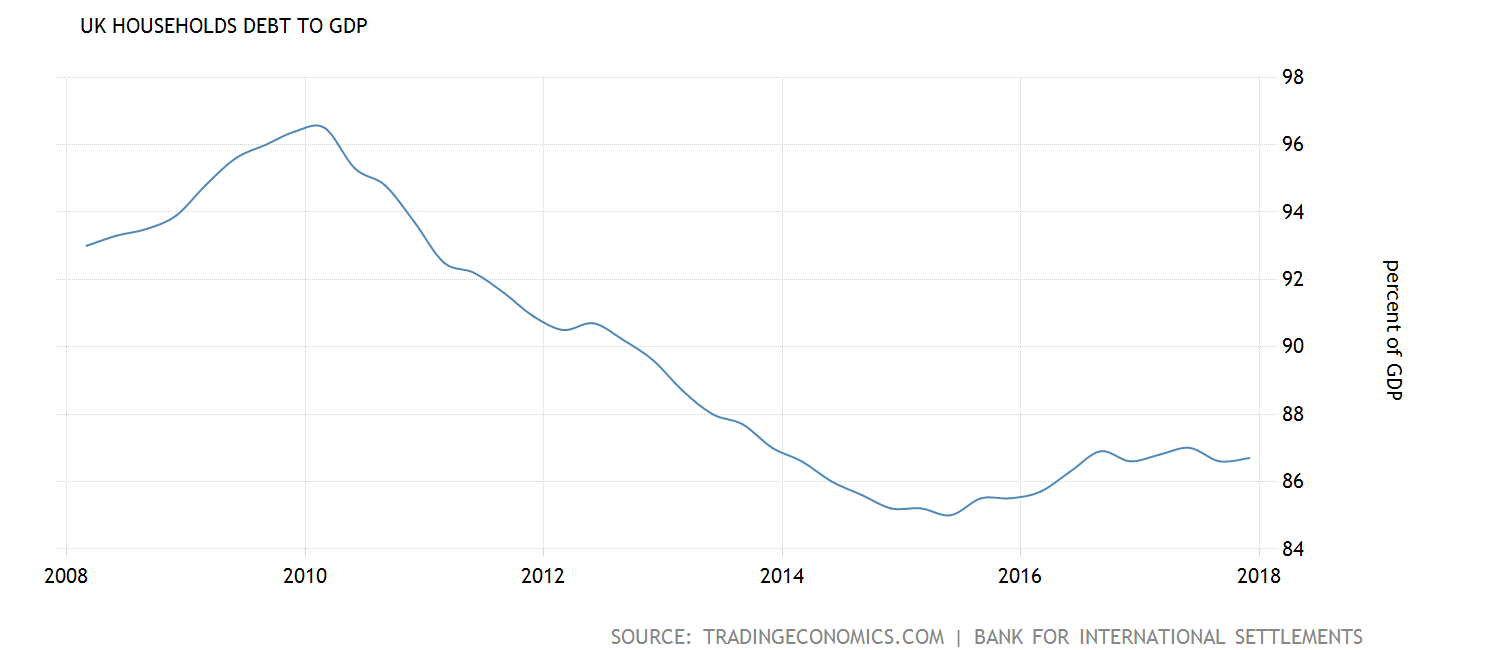

Esimerkiksi USA:ssa kotitalouksien velka suhteessa BKT:hen on laskenut finanssikriisin jälkeen 100 %:sta 80 %:iin. Samalla valtio on velkaantunut senkin edestä, joskin tasaantunut päälle 100 % päälle suhteessa BKT:hen viime vuosina (Trumpin elvyttävä politiikka muuttanee tämän). Japanissa kotitalouksien velka (suhteessa BKT:hen), on laskenut viime vuodet. Euroalueella julkinen velka suhteessa BKT:hen on laskenut viime vuodet myös (hurraah!). Euroalueella itseasiassa myös kotitalouksien velka on laskenut suhteessa BKT:hen. Meillä Suomessa ja Pohjoismaissa kotitaloudet ovat velkaantuneet, mutta katsoinkin tässä isoa kuvaa. Yleisesti kehittyneissä talouksissa velkatasot ovat laskeneet tai nousseet vain hieman, kehittyvissä nousseet selkeästi.

Joten vastaus tuohon kysymykseen, pitäisikö kuluttaa lisää: ei välttämättä, mutta lisäkulutus saattaisi helpottaa niiden asemaa, joilla on mennyt heikoimmin finanssikriisin jälkeen (Euroopan miljoonat työttömät). Tarvitsemmeko lisää inflaatiota? Ei välttämättä, vakaat hinnat ovat mukava asia, mutta velkataakkaa voi tietysti keventää mukavasti lisää sitä kautta jos tarve niin vaatisi ja ikävä kyllä julkista taloutta on monesti sitä kautta lopulta tasapainotettu.

Kehittyvissä talouksissa on sen sijaan velkaannuttu, erityisesti Kiinassa, mutta jätetään nämä simppeliyden vuoksi ulos tästä tarkastelusta. Yhdessä nämä Japanin ja USA:n julkisen sektorin kanssa ovat heivanneet koko maailman velkasuhdetta suhteessa BKT:hen ylöspäin. Toki myös omaisuusvarat ovat lisääntyneet merkittävästi (ne assetit unohtuu helposti velkakeskusteluissa), mutta ne ei ole olekaan yhtä kiveen hakattuja kuin velat…

53 % esitetty täällä, tiedä sinun lähdettäsi, mutta se nyt ei ole tässä oleellista.

Jos miettii viimeistä kymmentä vuotta, näkyy pörssien nousussa tuo elvytys varmasti, vaikka on vaikea kvantifioida, mikä näkyy missäkin ja kuinka paljon. Viimeisen 10 vuoden aikana ollaan vältytty pahimmilta kriiseiltä, joihin pörssit reagoivat rajusti 2008 ja 2011 sekä lievemmin 2015 (Kiinan jäähtyminen). Samalla tuloskasvu, etenkin rapakon takana, on ollut vahvaa. Nollakorkoja on syytetty välillä ties mistä, mutta pörssien arvostuskertoimet ovat yleensä ottaen pysyneet inhimillisissä rajoissa. Mielenkiintoista nähdä, milloin palataan oikeasti ei-elvyttävään talouteen takaisin vai jatketaanko tätä “elvytysnormaalia” hamaan tappiin asti. Siinä skenaariossa on kieltämättä vaikea nähdä pörssin laskua ilman jotain aivan järisyttävää shokkia, palaten tämän keskustelun alkujuurille.

Tästäkin suurin osa selittyy bkt:n kasvulla, minkä pitäisi ruokkia inflaatiota.

Kokonaisuudessa ollaan kuitenkin reilusti velkaannuttu ja bkt:t nousseet, joten kulutuksen ei pitäisi olla se syy matalaan inflaatioon.

Arvostuskertoimista ei pidä suoraan vetää johtopäätöksiä pörssin kalleudesta. esim. S&P 500:n oli p/e-kertoimella kalleimillaan toukokuussa 2009. p/b oli silloin tietenkin matalalla. Nyt on tilanne se, että p/e on kallis ja p/b on kallis.

Outokummunkin kertoimet olivat tosi halvat vuonna 2007, mutta mites sitten kävikään. parin vuoden päästä ne olivatkin kalliita, vaikka kurssista oli sulanut suurin osa.

Osakkeet ovat kalliita, mutta ne kyllä nousevat lisää

Tämä palkka- ja kysyntäinflaation ero on häilyvä, sillä tulojen kasvu on suoraan kytköksissä kulutukseen, ja siksi keskuspankit seuraavat kumpaakin. Tarjontapuolella öljyn hinta on kyllä näytellyt merkittävää roolia inflaation vauhdittajana viime aikoina.

Olen kirjoittanut tuossa aiemmin ainoastaan rahapoliittisesta elvytyksestä ja fipo-elvytys on sitten asia erikseen (infrahankkeet esim.). Se, miten finanssipolitiikan kautta kannattaa elvyttää (veronkevennykset vaiko menonlisäykset), on kestoaihe taloustieteilijöiden väittelyissä.

Artikkeli heinäkuulta, mutta hyviä bearish-pointteja nousumarkkinaan nautittavaksi.

“The truth is that China has followed a mercantilist trading policy since Mao Zedong. Most significantly, the investment splurge in the reform years helped political elites rake billions off the forced savings of the Chinese people. That was enabled by incoming capital, and there is no indication that will change.”

boom.

“That the massive burden of debt will drag the economy into recession is as obvious as the empty towers that rise on every landscape. Precise estimates are difficult, since the government’s dedication to the optics of invincibility induces financial institutions to push debt into alternate, opaque channels. But on any metric, the amount of new lending each year grows faster than the economy, and the interest newly owed exceeds the incremental rise in GDP. In other words, the whole economy is a Ponzi scheme.”

Uuh.

Tähän asti Kiina on pitänyt skeptikot kurissa ja suorittanut, ainakin virallisten lukujen valossa, edelleen rehevää talouskasvua. Velka ei voi kyllä loputtomasti kasvaa BKT:ta nopeammin; jokainen velkarenmimbi tuottaa edellistä heikommin…

Kiina on maailman isoin viejä ja toisiksi isoin tuoja, sekä toisiksi isoin talous.