Joo, kyllä Tero voisi ehkä mainita sen, että riskitön korko alkaa pyörimään nollassa ja arvostuskertoimet voivat venyä keskimääräisestä suht paljonkin.

Tosin, itseä näissä kirjoituksista kiinnostaa juuri nuo työttömyysluvut ja pienten firmojen pärjääminen, joista ei niin paljoa uutisia kantaudu tänne asti. Työttömyysluvuista toki tietoa kantautuu muutakin reittiä, mutta aina ei ole selkeää että kuinka suuria luvut oikeasti ovat, koska kaikki työttömät eivät syystä tai toisesta kuulu työttömyyskorvausten piiriin.

Joten nämä kentältä raportoidut tiedot ruohonjuuritasolta ovat itselle tervetulleita infopläjäyksiä.

Itse olen digannut, että Tero keskittyy nimenomaan siihen, mitä itse ymmärtää ja mitä kentällä tapahtuu, eli antaa “sisäpiiritietoa” Yhdysvaltain hiljaisista signaaleista, ruohonjuuritason tunnelmista ja reaalitaloudesta. Marianne ja kumppanit median ohella hoitavat mielestäni riittävissä määrin tuota makronäkemystä ja Teron tarjoaman raakadatan jatkoanalysointia. Olen varsin yllättynyt, kuinka paljon informaatiota kentältä löytyykään, mikä ei kanna Suomeen asti tai edes CNBC:n, Blomman ja kumppaneiden sivustoille.

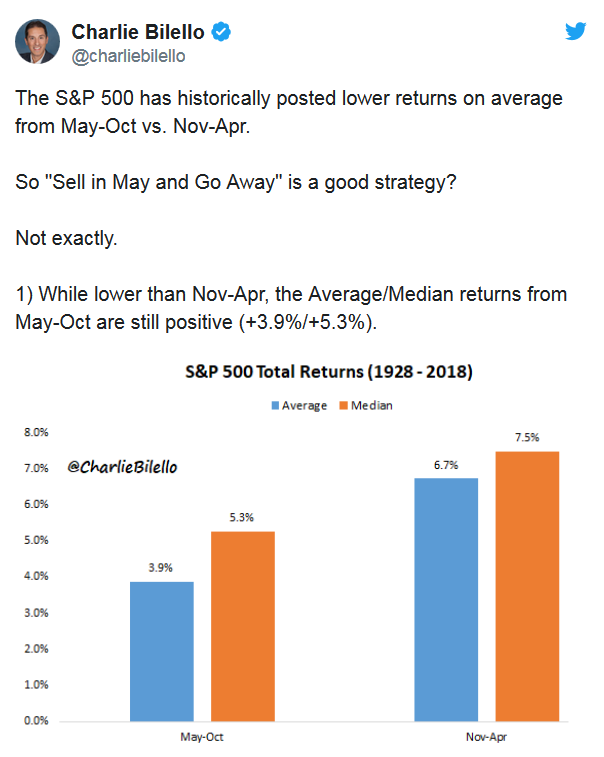

Enemmistö näyttää tällä hetkellä olevan sen kannalla ettei tule sell in maytä tälle vuodelle. Mielenkiinnolla seuraan lauantaina mitä Buffetilla on sanottavaa tähän koronaan Berkshire Hathaway 2021 Annual Shareholders Meeting Live Stream. Iloista vappua palstalle

Shell leikkasi osingosta 2/3 ja jäädytti takaisinostot (myin jo eilen, en jäänyt odottamaan ilmoitusta).

Vaikka nyt onkin noustu lähinnä koronatoivon sekä keskuspankkien lupausten varassa, uskon itse että taantuma/lama rupeaa näkymään isommissakin firmoissa sen verran, että osakekurssit alkavat kunnioittaa reaalitalouden näkymiä (osaa se raha paeta takaisin bondeihinkin).

Osa lapuista saattaa olla nollakorkoympäristössä vielä edullisia, mutta mitään näkyvyyttä loppuvuodelle ei ole, eivätkä firmatkaan uskalla antaa ohjeistuksia. Tehköön jokainen omat johtopäätöksensä. Indeksirahastoista ja pohjalta ongituista syklisistä pidän timanttikäsin kiinni, mutta muuten riskitaso on nyt omaan makuuni liian korkea.

Juu, ei hötkyillä. Jos maalisrommauksessa ei saanutkaan salkkuun hyviä yhtiöitä, niin ne kannattaa myydä nyt heti (cut your losses quickly …). Mutta jos sai, niin elä hyvä mies myy (let your profits run …)

Masse-setä, FA, tämä ohje ei ollut sedän sijoitusoppaasta vaan yhdeltä vähän isommalta pelaajalta rapakon takaa

Monta romahdusta on tullut koettua mutta jotenkin on vähän epätodellinen olo kun joku osake nousee päivässä yli 10 % ilman että edes löytyy mitään selittävää uutista samaan aikaan kun jotkut povaavat historian pahinta lamaa. Ehkä maailma on muuttunut jollakin tapaa ratkaisevasti kun korot ovat miinuksella ja keskuspankit pumppaavat rahaa markkinoille.

Tähän voin kyllä yhtyä. Oikein harmittaa, että salkku vihertää tällä tavoin, mikä ei mielestäni ole täysin ansaittua tai oikeutettua. Viihdearvohan tällä on mittaamaton, mutta sijoittajana mieluummin seuraisin rationaalisia liikkeitä, joita ymmärrän. Tällä hetkellä en koe olevani lainkaan kontrollissa oman salkkuni käyttäytymisestä, ja perstuntuma sanoo, että riskien puolesta olisikin taas aika siirtyä katsomoon.

En yllättyisi, jos vuosien päästä joudun lapsille tai lapsenlapsille toteamaan, että “olivathan ne merkit nähtävillä, jos ei pitänyt silmiään kiinni”. Pörssit lähellä ATH:ta, öljy romahti negatiiviseksi, jenkkien työttömyys kasvoi viikottain miljoonilla, BKT:t romahtelivat ympärillä, ja legendaarisia yrityksiä ajautui talousahdinkoon.

(Listan jatkoksi voisi toki laittaa myös yt:t joka toisen tuttavan firmassa, deglobalisaation, Iranin ja USA:n väliset uhittelut, Kiinan koronasalailut, pohjoisen rakettimiehen katoamisen maan alle, ennusteet pitkittyvistä rajoituksista, jylläävän korona, johon ei ole vielä lääkettä, sekä asiantuntijoiden pelko koronan toisesta aallosta)

Sinulla on todella hyviä ajatuksia mielestäni, ne pitävät ainakin piensijoittajan kohdalla enimmäkseen paikkansa.

Suuryhtiöiden arvostustasot ovat korkeampia siksikin, että niillä on korkea markkina-arvo ja suurpääoma voi käydä niillä kauppaa. Jos hallussa on tarpeeksi paljon rahaa, se on oltava jossain muussa omaisuusluokassa kuin käteisessä tai se kerryttää varmaa tappiota. Negatiiviskorkoinen valtiolaina voi olla houkutteleva, jos pankki veloittaa rahan hallussapidosta enemmän kuin se lainakorko on pakkasella ja jos on vieläpä oletus, että korot tulevat laskemaan edelleen. Jos pankilla on hallussaan paljon talletuskantaa eikä sekään saa sitä tallettajaa paremmin tuottavasti eteenpäin, silloin talletus (eli maksuvelvoite tallettajan pyytäessä) on pankin näkökulmasta riski.

Monien valtiolainojen kanssa on ihan oikein puhua “riskittömästä” korosta, koska valtiot lähtökohtaisesti voivat maksaa lainansa takaisin. Jos valtiolaina ei ole riskitön, silloin siinä on riskipreemio eikä korko ole negatiivinen. Jos taas olet sitä mieltä, että esim. Suomen valtiolainan korko on hinnoiteltu riskiin nähden väärin ja siinä on nousupaineita, voit ottaa näkemyksen.

Olet oikeassa siinä, etteivät valtiolainojen korot tai muutkaan korot tällä hetkellä määräydy markkinaehtoisesti vaan niihin vaikutetaan rahapolitiikalla. Markkinoilla on niin paljon likviditeettiä tuottaviin kohteisiin nähden, ettei kaikelle likviditeetille riitä tuottoa historiallisilla prosenteilla nykyisellä kasvulla. Meillä on jonkinlainen saturaatiopiste, jossa pääoman on yksinkertaisesti tyydyttävä pienempään tuottoon ja se aiheuttaa arvostustasojen nousua.

Näkisin näiden olevan jossain mielessä oireita siitä, ettei rajallisessa maailmassa ole rajatonta kasvua.

Piensijoittajan ei tarvitse pelata instituutioiden kanssa samassa pöydässä. Ihan hyvin voi vaatia paikalliselta pikkuyhtiöltä (=market cap sadoissa miljoonissa euroissa) kovaa tulostuottoa ja kelpo liiketoimintaa alle. Ne ovat niin pieniä, ettei suurpääoma voi fiksusti sellaisesta järkevänkokoista positiota ottaa. Parhaassa tapauksessa ne kasvavat niin isoiksi, että suurpääoma kiinnostuu niistä ja sitten on kyytiä.

Minäkin ajattelin ennen kuten sinä nyt, mutta sitemmin olen heittäytynyt hulluuden virtaan.

Sell in May and Go Away. Viime vuonna tultiin toukokuussa alas 6%. Joskaan "Sell in May and Go Away” -uskomus ei ole aivan vedenpitävä. Mutta ainakin itse odotan jonkinlaista laskua toukokuussa, eli hyviä ostopaikkoja.

Nyt voi olla että pidetään maaliskuussa ostetut sisässä ja kerätään kassaa syksyn toiseen dippiin. Tuntuisi ainakin tässä hetkessä järkevältä suunnitelmalta